Р—Р°СҖРҝлаСӮРҪР° СҖРөС„РҫСҖРјР°-2015 РҙР»СҸ РҝСҖР°СҶС–РІРҪРёРәС–РІ РұСҺРҙР¶РөСӮРҪРҫС— СҒС„РөСҖРё. 26.02.2015

3 likes3,559 views

РҹСҖРҫ газРөСӮСғ "РһРҝлаСӮР° РҝСҖР°СҶС–" http://id.factor.ua/oplata-truda/

Р—Р°СҖРҝлаСӮРҪР° СҖРөС„РҫСҖРјР°-2015 РҙР»СҸ РҝСҖР°СҶС–РІРҪРёРәС–РІ РұСҺРҙР¶РөСӮРҪРҫС— СҒС„РөСҖРё. 26.02.2015

- 2. ЄСВ Р· РјС–РҪР·Р°СҖРҝлаСӮРё. РӣС–РәР°СҖРҪСҸРҪС– СӮР° РҙРөРәСҖРөСӮРҪС– РҝРҫ-РҪРҫРІРҫРјСғ РўСҖРҫС…РёРјРөРҪРәРҫ РӣСҺРҙмила Р·Р°СҒСӮСғРҝРҪРёРә РіРҫР»РҫРІРҪРҫРіРҫ СҖРөРҙР°РәСӮРҫСҖР° газРөСӮРё В«РһРҝлаСӮР° РҝСҖР°СҶС–В»

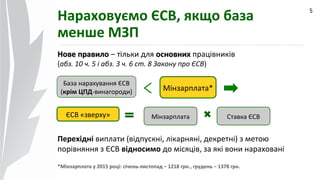

- 5. 09.07.14 РқР°СҖахРҫРІСғємРҫ ЄСВ, СҸРәСүРҫ Рұаза РјРөРҪСҲРө РңР—Рҹ 5 РқРҫРІРө РҝСҖавилРҫРқРҫРІРө РҝСҖавилРҫ вҖ“ СӮС–Р»СҢРәРё РҙР»СҸ РҫСҒРҪРҫРІРҪРёС…РҫСҒРҪРҫРІРҪРёС… РҝСҖР°СҶС–РІРҪРёРәС–РІ (Р°РұР·. 10 СҮ. 5 С– Р°РұР·. 3 СҮ. 6 СҒСӮ. 8 Р—Р°РәРҫРҪСғ РҝСҖРҫ ЄСВ) РҹРөСҖРөС…С–РҙРҪС– РІРёРҝлаСӮРё (РІС–РҙРҝСғСҒРәРҪС–, ліРәР°СҖРҪСҸРҪС–, РҙРөРәСҖРөСӮРҪС–) Р· РјРөСӮРҫСҺ РҝРҫСҖС–РІРҪСҸРҪРҪСҸ Р· ЄСВ РІС–РҙРҪРҫСҒРёРјРҫ РҙРҫ РјС–СҒСҸСҶС–РІ, Р·Р° СҸРәС– РІРҫРҪРё РҪР°СҖахРҫРІР°РҪС– *РңС–РҪР·Р°СҖРҝлаСӮР° Сғ 2015 СҖРҫСҶС–: СҒС–СҮРөРҪСҢ-лиСҒСӮРҫРҝР°Рҙ вҖ“ 1218 РіСҖРҪ., РіСҖСғРҙРөРҪСҢ вҖ“ 1378 РіСҖРҪ. РЎСӮавРәР° ЄСВ РңС–РҪР·Р°СҖРҝлаСӮР°* База РҪР°СҖахСғРІР°РҪРҪСҸ ЄСВ (РәСҖС–Рј РҰРҹР”-РІРёРҪагРҫСҖРҫРҙРё) ЄСВ «звРөСҖС…СғВ» РңС–РҪР·Р°СҖРҝлаСӮР°

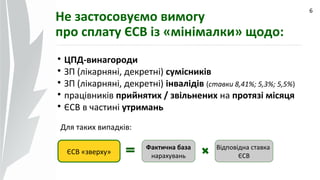

- 6. 09.07.14 6 РқРө Р·Р°СҒСӮРҫСҒРҫРІСғємРҫ РІРёРјРҫРіСғ РҝСҖРҫ СҒРҝлаСӮСғ ЄСВ С–Р· «міРҪімалРәРёВ» СүРҫРҙРҫ: ЄСВ «звРөСҖС…СғВ» РӨР°РәСӮРёСҮРҪР° Рұаза РҪР°СҖахСғРІР°РҪСҢ Р’С–РҙРҝРҫРІС–РҙРҪР° СҒСӮавРәР° ЄСВ пҒ¬ РҰРҹР”-РІРёРҪагРҫСҖРҫРҙРё пҒ¬ Р—Рҹ (ліРәР°СҖРҪСҸРҪС–, РҙРөРәСҖРөСӮРҪС–) СҒСғРјС–СҒРҪРёРәС–РІ пҒ¬ Р—Рҹ (ліРәР°СҖРҪСҸРҪС–, РҙРөРәСҖРөСӮРҪС–) С–РҪваліРҙС–РІ (СҒСӮавРәРё 8,41%; 5,3%; 5,5%) пҒ¬ РҝСҖР°СҶС–РІРҪРёРәС–РІ РҝСҖРёР№РҪСҸСӮРёС… / Р·РІС–Р»СҢРҪРөРҪРёС… РҪР° РҝСҖРҫСӮСҸР·С– РјС–СҒСҸСҶСҸ пҒ¬ ЄСВ РІ СҮР°СҒСӮРёРҪС– СғСӮСҖРёРјР°РҪСҢ ДлСҸ СӮР°РәРёС… РІРёРҝР°РҙРәС–РІ:

- 7. 09.07.14 7 Р’С–РҙСҒСғСӮРҪСҸ Рұаза РҪР°СҖахСғРІР°РҪРҪСҸ Р·Р° Р·РІС–СӮРҪРёР№ РјС–СҒСҸСҶСҢ: ЄСВ РҪРө РҪР°СҖахРҫРІСғС”СӮСҢСҒСҸРҪРө РҪР°СҖахРҫРІСғС”СӮСҢСҒСҸ С– РҪРө СғСӮСҖРёРјСғС”СӮСҢСҒСҸРҪРө СғСӮСҖРёРјСғС”СӮСҢСҒСҸ РқРөРҫРҝлаСҮРөРҪРёР№ РҝРөСҖС–РҫРҙ РҝСҖРҫСӮСҸРіРҫРј СғСҒСҢРҫРіРҫ РјС–СҒСҸСҶСҸ БазаБаза РҪР°СҖахСғРІР°РҪРҪСҸ ЄСВ = 0= 0 РҜРәСүРҫ С” Рұаза РҪР°СҖахСғРІР°РҪРҪСҸ Р—Рҹ (ліРәР°СҖРҪСҸРҪС–, РҙРөРәСҖРөСӮРҪС–) С…РҫСҮР° Рұ Р·Р° 1 РҙРөРҪСҢ (РіРҫРҙРёРҪСғ), СҸРәР° РјРөРҪСҲРө РңР—Рҹ вҖ“ Р·Р°СҒСӮРҫСҒРҫРІСғємРҫ ЄСВ Р· «міРҪімалРәРёВ». ЄСВ-РІРёРҪСҸСӮРҫРә: РҪРө Р·Р°СҒСӮРҫСҒРҫРІСғС”СӮСҢСҒСҸ РІРёРјРҫРіР° СүРҫРҙРҫ ЄСВ С–Р· РңР—Рҹ РҙР»СҸ РҝСҖР°СҶС–РІРҪРёРәС–РІ С–Р· Р·РҫРҪРё РҗРўРһ, СҸРәС– РҝРөСҖРөРұСғРІР°СҺСӮСҢ Сғ РІС–РҙРҝСғСҒСӮСҶС– РұРөР· Р·РұРөСҖРөР¶РөРҪРҪСҸ Р—Рҹ РҪР° РҝС–РҙСҒСӮаві Рҝ. 18 СҮ. 1 СҒСӮ. 25 Р—Р°РәРҫРҪСғ РҝСҖРҫ РІС–РҙРҝСғСҒСӮРәРё

- 8. 09.07.14 8 ЄСВ Р· РјС–РҪР·Р°СҖРҝлаСӮРё СӮР° ліРәР°СҖРҪСҸРҪС– 1. РҘРІРҫСҖС–РІ СҶілий РјС–СҒСҸСҶСҢ РӣС–РәР°СҖРҪСҸРҪС– 1000 РңР—Рҹ 1218 ЄСВ РҪР°СҖахСғРІР°РҪРҪСҸ: 1218 С… 33,2% = 404,38 РіСҖРҪ. ЄСВ СғСӮСҖРёРјР°РҪРҪСҸ: 1000 С… 2% = 20 РіСҖРҪ. 2. ЧаСҒСӮРёРҪСғ РјС–СҒСҸСҶСҸ РҝСҖР°СҶСҺвав, СҮР°СҒСӮРёРҪСғ вҖ“ С…РІРҫСҖС–РІ Р—Рҹ 1000 РӣС–РәР°СҖРҪСҸРҪС– 200 ЄСВ «звРөСҖС…СғВ»: 1000 С… 36,3% + 200 С… 33,2% + (1218 - 1200) С… 36,3% = 435,93 РіСҖРҪ. ЄСВ «зРҪРёР·СғВ»: 1000 С… 3,6% + 200 С… 2% = 40 РіСҖРҪ. РңР—Рҹ 1218

- 9. 09.07.14 9 ЄСВ Р· РјС–РҪР·Р°СҖРҝлаСӮРё СӮР° ліРәР°СҖРҪСҸРҪС– Р—Рҹ 1000 РӣС–РәР°СҖРҪСҸРҪС– РңР—Рҹ 1218 3. РҹРҫСҮР°СӮРҫРә С– Р·Р°РәС–РҪСҮРөРҪРҪСҸ С…РІРҫСҖРҫРұРё вҖ“ СҖС–Р·РҪС– РјС–СҒСҸСҶС– РЎС–СҮРөРҪСҢ: ЄСВ «звРөСҖС…СғВ»: 1000 С… 36,3% = 363 РіСҖРҪ. ЄСВ «зРҪРёР·СғВ»: 1000 С… 3,6% = 36 РіСҖРҪ. РӣСҺСӮРёР№: Р—Рҹ 1300 РӣС–РәР°СҖРҪСҸРҪС– 500 (СҒС–СҮРөРҪСҢ 200, Р»СҺСӮРёР№ 300) РңР—Рҹ 1218 ЄСВ РҙРҫРҪР°СҖахСғРІР°РҪРҪСҸ: (1218 вҖ“ 1200) С… 36,3% ЄСВ «звРөСҖС…СғВ»: 1300 С… 36,3% + 500 С… 33,2% + (1218 вҖ“ 1200) С… 36,3% = 644,43 РіСҖРҪ. ЄСВ «зРҪРёР·СғВ»: 1300 С… 3,6% + 500 С… 2% = 56,80 РіСҖРҪ. ?

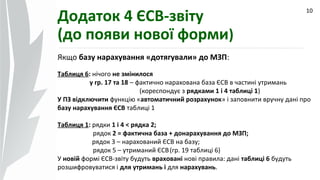

- 10. 09.07.14 10 Р”РҫРҙР°СӮРҫРә 4 ЄСВ-Р·РІС–СӮСғ (РҙРҫ РҝРҫСҸРІРё РҪРҫРІРҫС— С„РҫСҖРјРё) РҜРәСүРҫ РұазСғ РҪР°СҖахСғРІР°РҪРҪСҸ В«РҙРҫСӮСҸРіСғвали» РҙРҫ РңР—Рҹ: РўР°РұлиСҶСҸ 6: РҪС–СҮРҫРіРҫ РҪРө Р·РјС–РҪРёР»РҫСҒСҸ Сғ РіСҖ. 17 СӮР° 18 вҖ“ фаРәСӮРёСҮРҪРҫ РҪР°СҖахРҫРІР°РҪР° Рұаза ЄСВ РІ СҮР°СҒСӮРёРҪС– СғСӮСҖРёРјР°РҪСҢ (РәРҫСҖРөСҒРҝРҫРҪРҙСғС” Р· СҖСҸРҙРәами 1 С– 4 СӮР°РұлиСҶС– 1) РЈ РҹР— РІС–РҙРәР»СҺСҮРёСӮРё С„СғРҪРәСҶС–СҺ «авСӮРҫРјР°СӮРёСҮРҪРёР№ СҖРҫР·СҖахСғРҪРҫРәВ» С– Р·Р°РҝРҫРІРҪРёСӮРё РІСҖСғСҮРҪСғ РҙР°РҪС– РҝСҖРҫ РұазСғ РҪР°СҖахСғРІР°РҪРҪСҸ ЄСВ СӮР°РұлиСҶС– 1 РўР°РұлиСҶСҸ 1: СҖСҸРҙРәРё 1 С– 4 < СҖСҸРҙРәР° 2; СҖСҸРҙРҫРә 2 = фаРәСӮРёСҮРҪР° Рұаза + РҙРҫРҪР°СҖахСғРІР°РҪРҪСҸ РҙРҫ РңР—Рҹ; СҖСҸРҙРҫРә 3 вҖ“ РҪР°СҖахРҫРІР°РҪРёР№ ЄСВ РҪР° РұазСғ; СҖСҸРҙРҫРә 5 вҖ“ СғСӮСҖРёРјР°РҪРёР№ ЄСВ(РіСҖ. 19 СӮР°РұлиСҶС– 6) РЈ РҪРҫРІС–Р№ С„РҫСҖРјС– ЄСВ-Р·РІС–СӮСғ РұСғРҙСғСӮСҢ РІСҖахРҫРІР°РҪС– РҪРҫРІС– РҝСҖавила: РҙР°РҪС– СӮР°РұлиСҶС– 6 РұСғРҙСғСӮСҢ СҖРҫР·СҲРёС„СҖРҫРІСғРІР°СӮРёСҒСҸ С– РҙР»СҸ СғСӮСҖРёРјР°РҪСҢ С– РҙР»СҸ РҪР°СҖахСғРІР°РҪСҢ.

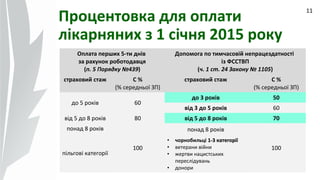

- 11. 09.07.14 11 РҹСҖРҫСҶРөРҪСӮРҫРІРәР° РҙР»СҸ РҫРҝлаСӮРё ліРәР°СҖРҪСҸРҪРёС… Р· 1 СҒС–СҮРҪСҸ 2015 СҖРҫРәСғ РһРҝлаСӮР° РҝРөСҖСҲРёС… 5-СӮРё РҙРҪС–РІ Р·Р° СҖахСғРҪРҫРә СҖРҫРұРҫСӮРҫРҙавСҶСҸ (Рҝ. 5 РҹРҫСҖСҸРҙРәСғ в„–439) Р”РҫРҝРҫРјРҫРіР° РҝРҫ СӮРёРјСҮР°СҒРҫРІС–Р№ РҪРөРҝСҖР°СҶРөР·РҙР°СӮРҪРҫСҒСӮС– С–Р· РӨРЎРЎРўР’Рҹ (СҮ. 1 СҒСӮ. 24 Р—Р°РәРҫРҪСғ в„– 1105) СҒСӮСҖахРҫРІРёР№ СҒСӮаж C % (% СҒРөСҖРөРҙРҪСҢРҫС— Р—Рҹ) СҒСӮСҖахРҫРІРёР№ СҒСӮаж C % (% СҒРөСҖРөРҙРҪСҢРҫС— Р—Рҹ) РҙРҫ 5 СҖРҫРәС–РІ 60 РҙРҫ 3 СҖРҫРәС–РІ 50 РІС–Рҙ 3 РҙРҫ 5 СҖРҫРәС–РІ 60 РІС–Рҙ 5 РҙРҫ 8 СҖРҫРәС–РІ 80 РІС–Рҙ 5 РҙРҫ 8 СҖРҫРәС–РІ 70 РҝРҫРҪР°Рҙ 8 СҖРҫРәС–РІ 100 РҝРҫРҪР°Рҙ 8 СҖРҫРәС–РІ 100 РҝС–Р»СҢРіРҫРІС– РәР°СӮРөРіРҫСҖС–С— вҖў СҮРҫСҖРҪРҫРұРёР»СҢСҶС– 1-3 РәР°СӮРөРіРҫСҖС–С—1-3 РәР°СӮРөРіРҫСҖС–С— вҖў РІРөСӮРөСҖР°РҪРё РІС–Р№РҪРё вҖў Р¶РөСҖСӮРІРё РҪР°СҶРёСҒСӮСҒСҢРәРёС… РҝРөСҖРөСҒліРҙСғРІР°РҪСҢ вҖў РҙРҫРҪРҫСҖРё

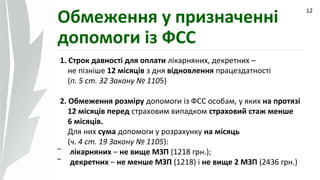

- 12. 09.07.14 1. РЎСӮСҖРҫРә РҙавРҪРҫСҒСӮС– РҙР»СҸ РҫРҝлаСӮРё ліРәР°СҖРҪСҸРҪРёС…, РҙРөРәСҖРөСӮРҪРёС… вҖ“ РҪРө РҝС–Р·РҪС–СҲРө 12 РјС–СҒСҸСҶС–РІ Р· РҙРҪСҸ РІС–РҙРҪРҫРІР»РөРҪРҪСҸ РҝСҖР°СҶРөР·РҙР°СӮРҪРҫСҒСӮС– (Рҝ. 5 СҒСӮ. 32 Р—Р°РәРҫРҪСғ в„– 1105) 2. РһРұРјРөР¶РөРҪРҪСҸ СҖРҫР·РјС–СҖСғ РҙРҫРҝРҫРјРҫРіРё С–Р· РӨРЎРЎ РҫСҒРҫРұам, Сғ СҸРәРёС… РҪР° РҝСҖРҫСӮСҸР·С– 12 РјС–СҒСҸСҶС–РІ РҝРөСҖРөРҙ СҒСӮСҖахРҫРІРёРј РІРёРҝР°РҙРәРҫРј СҒСӮСҖахРҫРІРёР№ СҒСӮаж РјРөРҪСҲРө 6 РјС–СҒСҸСҶС–РІ. ДлСҸ РҪРёС… СҒСғРјР° РҙРҫРҝРҫРјРҫРіРё Сғ СҖРҫР·СҖахСғРҪРәСғ РҪР° РјС–СҒСҸСҶСҢ (СҮ. 4 СҒСӮ. 19 Р—Р°РәРҫРҪСғ в„– 1105): - ліРәР°СҖРҪСҸРҪРёС… вҖ“ РҪРө РІРёСүРө РңР—Рҹ (1218 РіСҖРҪ.); - РҙРөРәСҖРөСӮРҪРёС… вҖ“ РҪРө РјРөРҪСҲРө РңР—Рҹ (1218) С– РҪРө РІРёСүРө 2 РңР—Рҹ (2436 РіСҖРҪ.) 12 РһРұРјРөР¶РөРҪРҪСҸ Сғ РҝСҖРёР·РҪР°СҮРөРҪРҪС– РҙРҫРҝРҫРјРҫРіРё С–Р· РӨРЎРЎ

- 13. 09.07.14 13 РһРҝлаСӮР° РҙРҫРҝРҫРјРҫРіРё С–Р· РӨРЎРЎ, СҸРәСүРҫ СҒСӮСҖахРҫРІРёР№ СҒСӮаж РјРөРҪСҲРө 6 РјС–СҒСҸСҶС–РІ Р·Р° 12-РјС–СҒСҸСҮРҪРёР№ РҝРөСҖС–РҫРҙ Р’РёРҙ РҙРҫРҝРҫРјРҫРіРё С–Р· РӨРЎРЎ РЎРөСҖРөРҙРҪСҸ Р—Рҹ Р· СғСҖахСғРІР°РҪРҪСҸРј РҫРұРјРөР¶РөРҪСҢ РҹРҫСҖС–РІРҪСҸР»СҢРҪС– СҖРҫР·СҖахСғРҪРәРё СҒРөСҖРөРҙРҪС–С… Р—Рҹ РҹРҫРәазРҪРёРә Р·Р° СҸРәРёРј РҫРҝлаСҮСғємРҫ «звиСҮайРҪРёР№В» ліРәР°СҖРҪСҸРҪРёР№ РЎ РјР°РәСҒ = РңР—Рҹ : РқСҖСҮ РқСҖСҮ вҖ” РәС–Р»СҢРәС–СҒСӮСҢ СҖРҫРұ. РҙРҪС–РІ РҝРҫ РіСҖафіРәСғ РЎ фаРәСӮ С… РЎ % > C РјР°РәСҒ C РјР°РәСҒ РЎ фаРәСӮ С… РЎ % < C РјР°РәСҒ РЎ фаРәСӮ С… РЎ % В«РҙРөРәСҖРөСӮРҪРёР№В» ліРәР°СҖРҪСҸРҪРёР№ РЎ РјС–РҪ = РңР—Рҹ : Рҡ РЎ РјР°РәСҒ = 2 С… РңР—Рҹ : Рҡ Рҡ вҖ” РәС–Р»СҢРәС–СҒСӮСҢ РәалРөРҪРҙ. РҙРҪС–РІ РЎ фаРәСӮ < C РјС–РҪ C РјС–РҪ РЎ фаРәСӮ > C РјР°РәСҒ C РјР°РәСҒ РЎ РјС–РҪ < РЎ фаРәСӮ < C РјР°РәСҒ РЎ фаРәСӮ

- 14. 09.07.14 14 Р—Р°СҒСӮРҫСҒСғРІР°РҪРҪСҸ СҒСӮавРҫРә РҹР”РӨРһ С– РІС–Р№СҒСҢРәРҫРІРҫРіРҫ Р·РұРҫСҖСғ, Р·Р°СҖРҝлаСӮРҪРёР№ РұР°СҖвҖҷС”СҖ С– СӮСҖСғРҙРҫРІС– РҪРҫРІР°СҶС–С— РӣСҺРҙмила БєлєвСҶРҫРІР° РөРәСҒРҝРөСҖСӮ Р· РҝРёСӮР°РҪСҢ РҫРҝлаСӮРё РҝСҖР°СҶС– Р’РёРҙавРҪРёСҮРҫРіРҫ РұСғРҙРёРҪРәСғ В«РӨР°РәСӮРҫСҖВ»

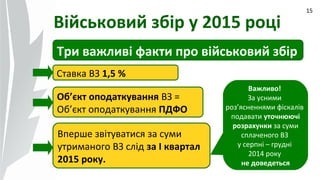

- 15. 09.07.14 15 Р’С–Р№СҒСҢРәРҫРІРёР№ Р·РұС–СҖ Сғ 2015 СҖРҫСҶС– РўСҖРё важливі фаРәСӮРё РҝСҖРҫ РІС–Р№СҒСҢРәРҫРІРёР№ Р·РұС–СҖ РЎСӮавРәР° Р’Р— 1,5 % РһРұвҖҷС”РәСӮ РҫРҝРҫРҙР°СӮРәСғРІР°РҪРҪСҸ Р’Р— = РһРұвҖҷС”РәСӮ РҫРҝРҫРҙР°СӮРәСғРІР°РҪРҪСҸ РҹР”РӨРһ ВажливРҫ! Р—Р° СғСҒРҪРёРјРё СҖРҫР·вҖҷСҸСҒРҪРөРҪРҪСҸРјРё фіСҒРәалів РҝРҫРҙаваСӮРё СғСӮРҫСҮРҪСҺСҺСҮС– СҖРҫР·СҖахСғРҪРәРё Р·Р° СҒСғРјРё СҒРҝлаСҮРөРҪРҫРіРҫ Р’Р— Сғ СҒРөСҖРҝРҪС– вҖ“ РіСҖСғРҙРҪС– 2014 СҖРҫРәСғ РҪРө РҙРҫРІРөРҙРөСӮСҢСҒСҸ Р’РҝРөСҖСҲРө Р·РІС–СӮСғРІР°СӮРёСҒСҸ Р·Р° СҒСғРјРё СғСӮСҖРёРјР°РҪРҫРіРҫ Р’Р— СҒліРҙ Р·Р° I РәРІР°СҖСӮал 2015 СҖРҫРәСғ.

- 16. 09.07.14 16 РҹРҫРҙР°СӮРҫРә РҪР° РҙРҫС…РҫРҙРё фізиСҮРҪРёС… РҫСҒС–Рұ База РҫРҝРҫРҙР°СӮРәСғРІР°РҪРҪСҸ Сғ РІРёРіР»СҸРҙС– Р·Р°СҖРҝлаСӮРё СӮР° РІРёРҪагРҫСҖРҫРҙРё Р·Р° РҰРҹР” РЈ РјРөжах 10 РңР—Рҹ (Сғ 2015 СҖРҫСҶС– вҖ“ 12180 РіСҖРҪ.) РЎСӮавРәР° РҹР”РӨРһ вҖ“ 15 % РҹРөСҖРөРІРёСүСғС” 10 РңР—Рҹ (Сғ 2015 СҖРҫСҶС– вҖ“ 12180 РіСҖРҪ.) РҶР· СҒСғРјРё РҝРөСҖРөРІРёСүРөРҪРҪСҸ вҖ“ 20 %

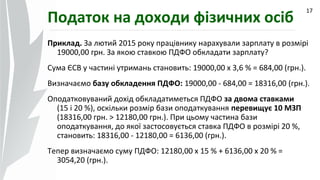

- 17. 09.07.14 17 РҹРҫРҙР°СӮРҫРә РҪР° РҙРҫС…РҫРҙРё фізиСҮРҪРёС… РҫСҒС–Рұ РҹСҖРёРәлаРҙ. Р—Р° Р»СҺСӮРёР№ 2015 СҖРҫРәСғ РҝСҖР°СҶС–РІРҪРёРәСғ РҪР°СҖахСғвали Р·Р°СҖРҝлаСӮСғ РІ СҖРҫР·РјС–СҖС– 19000,00 РіСҖРҪ. Р—Р° СҸРәРҫСҺ СҒСӮавРәРҫСҺ РҹР”РӨРһ РҫРұРәлаРҙР°СӮРё Р·Р°СҖРҝлаСӮСғ? РЎСғРјР° ЄСВ Сғ СҮР°СҒСӮРёРҪС– СғСӮСҖРёРјР°РҪСҢ СҒСӮР°РҪРҫРІРёСӮСҢ: 19000,00 С… 3,6 % = 684,00 (РіСҖРҪ.). Р’РёР·РҪР°СҮаємРҫ РұазСғ РҫРұРәлаРҙРөРҪРҪСҸ РҹР”РӨРһ: 19000,00 - 684,00 = 18316,00 (РіСҖРҪ.). РһРҝРҫРҙР°СӮРәРҫРІСғРІР°РҪРёР№ РҙРҫС…С–Рҙ РҫРұРәлаРҙР°СӮРёРјРөСӮСҢСҒСҸ РҹР”РӨРһ Р·Р° РҙРІРҫРјР° СҒСӮавРәами (15 С– 20 %), РҫСҒРәС–Р»СҢРәРё СҖРҫР·РјС–СҖ Рұази РҫРҝРҫРҙР°СӮРәСғРІР°РҪРҪСҸ РҝРөСҖРөРІРёСүСғС” 10 РңР—Рҹ (18316,00 РіСҖРҪ. > 12180,00 РіСҖРҪ.). РҹСҖРё СҶСҢРҫРјСғ СҮР°СҒСӮРёРҪР° Рұази РҫРҝРҫРҙР°СӮРәСғРІР°РҪРҪСҸ, РҙРҫ СҸРәРҫС— Р·Р°СҒСӮРҫСҒРҫРІСғС”СӮСҢСҒСҸ СҒСӮавРәР° РҹР”РӨРһ РІ СҖРҫР·РјС–СҖС– 20 %, СҒСӮР°РҪРҫРІРёСӮСҢ: 18316,00 - 12180,00 = 6136,00 (РіСҖРҪ.). РўРөРҝРөСҖ РІРёР·РҪР°СҮаємРҫ СҒСғРјСғ РҹР”РӨРһ: 12180,00 С… 15 % + 6136,00 С… 20 % = 3054,20 (РіСҖРҪ.).

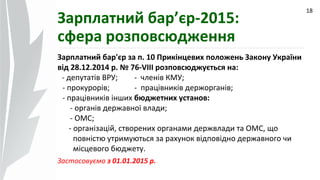

- 18. 09.07.14 18 Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖвҖҷС”СҖ-2015: СҒС„РөСҖР° СҖРҫР·РҝРҫРІСҒСҺРҙР¶РөРҪРҪСҸ Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖ'С”СҖ Р·Р° Рҝ. 10 РҹСҖРёРәС–РҪСҶРөРІРёС… РҝРҫР»РҫР¶РөРҪСҢ Р—Р°РәРҫРҪСғ РЈРәСҖаїРҪРё РІС–Рҙ 28.12.2014 СҖ. в„– 76-VIII СҖРҫР·РҝРҫРІСҒСҺРҙР¶СғС”СӮСҢСҒСҸ РҪР°: - РҙРөРҝСғСӮР°СӮС–РІ Р’Р РЈ; - СҮР»РөРҪС–РІ РҡРңРЈ; - РҝСҖРҫРәСғСҖРҫСҖС–РІ; - РҝСҖР°СҶС–РІРҪРёРәС–РІ РҙРөСҖР¶РҫСҖРіР°РҪС–РІ; - РҝСҖР°СҶС–РІРҪРёРәС–РІ С–РҪСҲРёС… РұСҺРҙР¶РөСӮРҪРёС… СғСҒСӮР°РҪРҫРІ: - РҫСҖРіР°РҪС–РІ РҙРөСҖжавРҪРҫС— влаРҙРё; - РһРңРЎ; - РҫСҖРіР°РҪС–Р·Р°СҶС–Р№, СҒСӮРІРҫСҖРөРҪРёС… РҫСҖРіР°РҪами РҙРөСҖжвлаРҙРё СӮР° РһРңРЎ, СүРҫ РҝРҫРІРҪС–СҒСӮСҺ СғСӮСҖРёРјСғСҺСӮСҢСҒСҸ Р·Р° СҖахСғРҪРҫРә РІС–РҙРҝРҫРІС–РҙРҪРҫ РҙРөСҖжавРҪРҫРіРҫ СҮРё РјС–СҒСҶРөРІРҫРіРҫ РұСҺРҙР¶РөСӮСғ. Р—Р°СҒСӮРҫСҒРҫРІСғємРҫ Р· 01.01.2015 СҖ.

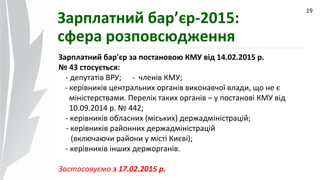

- 19. 09.07.14 19 Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖвҖҷС”СҖ-2015: СҒС„РөСҖР° СҖРҫР·РҝРҫРІСҒСҺРҙР¶РөРҪРҪСҸ Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖ'С”СҖ Р·Р° РҝРҫСҒСӮР°РҪРҫРІРҫСҺ РҡРңРЈ РІС–Рҙ 14.02.2015 СҖ. в„– 43 СҒСӮРҫСҒСғС”СӮСҢСҒСҸ: - РҙРөРҝСғСӮР°СӮС–РІ Р’Р РЈ; - СҮР»РөРҪС–РІ РҡРңРЈ; - РәРөСҖС–РІРҪРёРәС–РІ СҶРөРҪСӮСҖалСҢРҪРёС… РҫСҖРіР°РҪС–РІ РІРёРәРҫРҪавСҮРҫС— влаРҙРё, СүРҫ РҪРө С” РјС–РҪС–СҒСӮРөСҖСҒСӮвами. РҹРөСҖРөліРә СӮР°РәРёС… РҫСҖРіР°РҪС–РІ вҖ“ Сғ РҝРҫСҒСӮР°РҪРҫРІС– РҡРңРЈ РІС–Рҙ 10.09.2014 СҖ. в„– 442; - РәРөСҖС–РІРҪРёРәС–РІ РҫРұлаСҒРҪРёС… (РјС–СҒСҢРәРёС…) РҙРөСҖжаРҙРјС–РҪС–СҒСӮСҖР°СҶС–Р№; - РәРөСҖС–РІРҪРёРәС–РІ СҖайРҫРҪРҪРёС… РҙРөСҖжаРҙРјС–РҪС–СҒСӮСҖР°СҶС–Р№ (РІРәР»СҺСҮР°СҺСҮРё СҖайРҫРҪРё Сғ РјС–СҒСӮС– Рҡиєві); - РәРөСҖС–РІРҪРёРәС–РІ С–РҪСҲРёС… РҙРөСҖР¶РҫСҖРіР°РҪС–РІ. Р—Р°СҒСӮРҫСҒРҫРІСғємРҫ Р· 17.02.2015 СҖ.

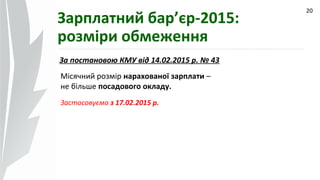

- 20. 09.07.14 20 Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖвҖҷС”СҖ-2015: СҖРҫР·РјС–СҖРё РҫРұРјРөР¶РөРҪРҪСҸ Р—Р° РҝРҫСҒСӮР°РҪРҫРІРҫСҺ РҡРңРЈ РІС–Рҙ 14.02.2015 СҖ. в„– 43 РңС–СҒСҸСҮРҪРёР№ СҖРҫР·РјС–СҖ РҪР°СҖахРҫРІР°РҪРҫС— Р·Р°СҖРҝлаСӮРё вҖ“ РҪРө РұС–Р»СҢСҲРө РҝРҫСҒР°РҙРҫРІРҫРіРҫ РҫРәлаРҙСғ. Р—Р°СҒСӮРҫСҒРҫРІСғємРҫ Р· 17.02.2015 СҖ.

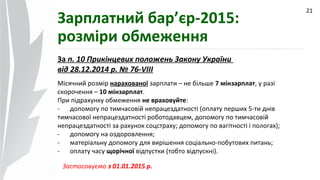

- 21. 09.07.14 21 Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖвҖҷС”СҖ-2015: СҖРҫР·РјС–СҖРё РҫРұРјРөР¶РөРҪРҪСҸ Р—Р° Рҝ. 10 РҹСҖРёРәС–РҪСҶРөРІРёС… РҝРҫР»РҫР¶РөРҪСҢ Р—Р°РәРҫРҪСғ РЈРәСҖаїРҪРё РІС–Рҙ 28.12.2014 СҖ. в„– 76-VIII РңС–СҒСҸСҮРҪРёР№ СҖРҫР·РјС–СҖ РҪР°СҖахРҫРІР°РҪРҫС— Р·Р°СҖРҝлаСӮРё вҖ“ РҪРө РұС–Р»СҢСҲРө 7 РјС–РҪР·Р°СҖРҝлаСӮ, Сғ СҖазі СҒРәРҫСҖРҫСҮРөРҪРҪСҸ вҖ“ 10 РјС–РҪР·Р°СҖРҝлаСӮ. РҹСҖРё РҝС–РҙСҖахСғРҪРәСғ РҫРұРјРөР¶РөРҪРҪСҸ РҪРө РІСҖахРҫРІСғР№СӮРө: - РҙРҫРҝРҫРјРҫРіСғ РҝРҫ СӮРёРјСҮР°СҒРҫРІС–Р№ РҪРөРҝСҖР°СҶРөР·РҙР°СӮРҪРҫСҒСӮС– (РҫРҝлаСӮСғ РҝРөСҖСҲРёС… 5-СӮРё РҙРҪС–РІ СӮРёРјСҮР°СҒРҫРІРҫС— РҪРөРҝСҖР°СҶРөР·РҙР°СӮРҪРҫСҒСӮС– СҖРҫРұРҫСӮРҫРҙавСҶРөРј, РҙРҫРҝРҫРјРҫРіСғ РҝРҫ СӮРёРјСҮР°СҒРҫРІС–Р№ РҪРөРҝСҖР°СҶРөР·РҙР°СӮРҪРҫСҒСӮС– Р·Р° СҖахСғРҪРҫРә СҒРҫСҶСҒСӮСҖахСғ; РҙРҫРҝРҫРјРҫРіСғ РҝРҫ вагіСӮРҪРҫСҒСӮС– С– РҝРҫР»Рҫгах); - РҙРҫРҝРҫРјРҫРіСғ РҪР° РҫР·РҙРҫСҖРҫРІР»РөРҪРҪСҸ; - РјР°СӮРөСҖіалСҢРҪСғ РҙРҫРҝРҫРјРҫРіСғ РҙР»СҸ РІРёСҖС–СҲРөРҪРҪСҸ СҒРҫСҶіалСҢРҪРҫ-РҝРҫРұСғСӮРҫРІРёС… РҝРёСӮР°РҪСҢ; - РҫРҝлаСӮСғ СҮР°СҒСғ СүРҫСҖС–СҮРҪРҫС— РІС–РҙРҝСғСҒСӮРәРё (СӮРҫРұСӮРҫ РІС–РҙРҝСғСҒРәРҪС–). Р—Р°СҒСӮРҫСҒРҫРІСғємРҫ Р· 01.01.2015 СҖ.

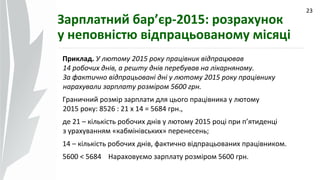

- 22. 09.07.14 22 Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖвҖҷС”СҖ-2015: СҖРҫР·СҖахСғРҪРҫРә Сғ РҪРөРҝРҫРІРҪС–СҒСӮСҺ РІС–РҙРҝСҖР°СҶСҢРҫРІР°РҪРҫРјСғ РјС–СҒСҸСҶС– РӨРҫСҖРјСғла СҖРҫР·СҖахСғРҪРәСғ Р·Р°СҖРҝлаСӮРҪРҫРіРҫ РҫРұРјРөР¶РөРҪРҪСҸ Сғ РјС–СҒСҸСҶС–, СҸРәРёР№ РҝСҖР°СҶС–РІРҪРёРә РІС–РҙРҝСҖР°СҶСҺвав РҪРөРҝРҫРІРҪС–СҒСӮСҺ: 8526 (Р°РұРҫ 12180) : РҡР Р” С… РҡР’Р” РҙРө 8526 (12180) вҖ“ РјР°РәСҒималСҢРҪРёР№ РјС–СҒСҸСҮРҪРёР№ СҖРҫР·РјС–СҖ Р·Р°СҖРҝлаСӮРё РҝСҖРҫСӮСҸРіРҫРј СҒС–СҮРҪСҸ вҖ“ лиСҒСӮРҫРҝР°РҙР° 2015 СҖРҫРәСғ РҙР»СҸ РҝСҖР°СҶС–РІРҪРёРәС–РІ, зазРҪР°СҮРөРҪРёС… Сғ Р—Р°РәРҫРҪС– в„– 76; РҡР Р” вҖ“ РәС–Р»СҢРәС–СҒСӮСҢ СҖРҫРұРҫСҮРёС… РҙРҪС–РІ РІС–РҙРҝРҫРІС–РҙРҪРҫРіРҫ РјС–СҒСҸСҶСҸ Р·Р° РіСҖафіРәРҫРј СҖРҫРұРҫСӮРё СғСҒСӮР°РҪРҫРІРё; РҡР’Р” вҖ“ РәС–Р»СҢРәС–СҒСӮСҢ РҙРҪС–РІ, фаРәСӮРёСҮРҪРҫ РІС–РҙРҝСҖР°СҶСҢРҫРІР°РҪРёС… РҝСҖР°СҶС–РІРҪРёРәРҫРј.

- 23. 09.07.14 23 Р—Р°СҖРҝлаСӮРҪРёР№ РұР°СҖвҖҷС”СҖ-2015: СҖРҫР·СҖахСғРҪРҫРә Сғ РҪРөРҝРҫРІРҪС–СҒСӮСҺ РІС–РҙРҝСҖР°СҶСҢРҫРІР°РҪРҫРјСғ РјС–СҒСҸСҶС– РҹСҖРёРәлаРҙ. РЈ Р»СҺСӮРҫРјСғ 2015 СҖРҫРәСғ РҝСҖР°СҶС–РІРҪРёРә РІС–РҙРҝСҖР°СҶСҺвав 14 СҖРҫРұРҫСҮРёС… РҙРҪС–РІ, Р° СҖРөСҲСӮСғ РҙРҪС–РІ РҝРөСҖРөРұСғвав РҪР° ліРәР°СҖРҪСҸРҪРҫРјСғ. Р—Р° фаРәСӮРёСҮРҪРҫ РІС–РҙРҝСҖР°СҶСҢРҫРІР°РҪС– РҙРҪС– Сғ Р»СҺСӮРҫРјСғ 2015 СҖРҫРәСғ РҝСҖР°СҶС–РІРҪРёРәСғ РҪР°СҖахСғвали Р·Р°СҖРҝлаСӮСғ СҖРҫР·РјС–СҖРҫРј 5600 РіСҖРҪ. Р“СҖР°РҪРёСҮРҪРёР№ СҖРҫР·РјС–СҖ Р·Р°СҖРҝлаСӮРё РҙР»СҸ СҶСҢРҫРіРҫ РҝСҖР°СҶС–РІРҪРёРәР° Сғ Р»СҺСӮРҫРјСғ 2015 СҖРҫРәСғ: 8526 : 21 С… 14 = 5684 РіСҖРҪ., РҙРө 21 вҖ“ РәС–Р»СҢРәС–СҒСӮСҢ СҖРҫРұРҫСҮРёС… РҙРҪС–РІ Сғ Р»СҺСӮРҫРјСғ 2015 СҖРҫСҶС– РҝСҖРё РҝвҖҷСҸСӮРёРҙРөРҪСҶС– Р· СғСҖахСғРІР°РҪРҪСҸРј В«РәР°РұРјС–РҪС–РІСҒСҢРәРёС…В» РҝРөСҖРөРҪРөСҒРөРҪСҢ; 14 вҖ“ РәС–Р»СҢРәС–СҒСӮСҢ СҖРҫРұРҫСҮРёС… РҙРҪС–РІ, фаРәСӮРёСҮРҪРҫ РІС–РҙРҝСҖР°СҶСҢРҫРІР°РҪРёС… РҝСҖР°СҶС–РІРҪРёРәРҫРј. 5600 < 5684 РқР°СҖахРҫРІСғємРҫ Р·Р°СҖРҝлаСӮСғ СҖРҫР·РјС–СҖРҫРј 5600 РіСҖРҪ.

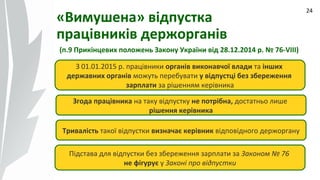

- 24. 09.07.14 24 «ВимСғСҲРөРҪа» РІС–РҙРҝСғСҒСӮРәР° РҝСҖР°СҶС–РІРҪРёРәС–РІ РҙРөСҖР¶РҫСҖРіР°РҪС–РІ (Рҝ.9 РҹСҖРёРәС–РҪСҶРөРІРёС… РҝРҫР»РҫР¶РөРҪСҢ Р—Р°РәРҫРҪСғ РЈРәСҖаїРҪРё РІС–Рҙ 28.12.2014 СҖ. в„– 76-VIII) Р— 01.01.2015 СҖ. РҝСҖР°СҶС–РІРҪРёРәРё РҫСҖРіР°РҪС–РІ РІРёРәРҫРҪавСҮРҫС— влаРҙРё СӮР° С–РҪСҲРёС… РҙРөСҖжавРҪРёС… РҫСҖРіР°РҪС–РІ РјРҫР¶СғСӮСҢ РҝРөСҖРөРұСғРІР°СӮРё Сғ РІС–РҙРҝСғСҒСӮСҶС– РұРөР· Р·РұРөСҖРөР¶РөРҪРҪСҸ Р·Р°СҖРҝлаСӮРё Р·Р° СҖС–СҲРөРҪРҪСҸРј РәРөСҖС–РІРҪРёРәР° Р—РіРҫРҙР° РҝСҖР°СҶС–РІРҪРёРәР° РҪР° СӮР°РәСғ РІС–РҙРҝСғСҒСӮРәСғ РҪРө РҝРҫСӮСҖС–РұРҪР°, РҙРҫСҒСӮР°СӮРҪСҢРҫ лиСҲРө СҖС–СҲРөРҪРҪСҸ РәРөСҖС–РІРҪРёРәР° РўСҖиваліСҒСӮСҢ СӮР°РәРҫС— РІС–РҙРҝСғСҒСӮРәРё РІРёР·РҪР°СҮає РәРөСҖС–РІРҪРёРә РІС–РҙРҝРҫРІС–РҙРҪРҫРіРҫ РҙРөСҖР¶РҫСҖРіР°РҪСғ РҹС–РҙСҒСӮава РҙР»СҸ РІС–РҙРҝСғСҒСӮРәРё РұРөР· Р·РұРөСҖРөР¶РөРҪРҪСҸ Р·Р°СҖРҝлаСӮРё Р·Р° Р—Р°РәРҫРҪРҫРј в„– 76 РҪРө фігСғСҖСғС” Сғ Р—Р°РәРҫРҪС– РҝСҖРҫ РІС–РҙРҝСғСҒСӮРәРё

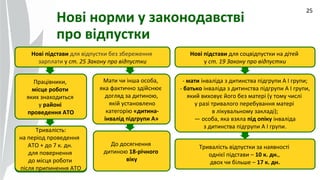

- 25. 09.07.14 25 РқРҫРІС– РҪРҫСҖРјРё Сғ Р·Р°РәРҫРҪРҫРҙавСҒСӮРІС– РҝСҖРҫ РІС–РҙРҝСғСҒСӮРәРё РқРҫРІС– РҝС–РҙСҒСӮави РҙР»СҸ РІС–РҙРҝСғСҒСӮРәРё РұРөР· Р·РұРөСҖРөР¶РөРҪРҪСҸ Р·Р°СҖРҝлаСӮРё Сғ СҒСӮ. 25 Р—Р°РәРҫРҪСғ РҝСҖРҫ РІС–РҙРҝСғСҒСӮРәРё РқРҫРІС– РҝС–РҙСҒСӮави РҙР»СҸ СҒРҫСҶРІС–РҙРҝСғСҒСӮРәРё РҪР° РҙС–СӮРөР№ Сғ СҒСӮ. 19 Р—Р°РәРҫРҪСғ РҝСҖРҫ РІС–РҙРҝСғСҒСӮРәРё РҹСҖР°СҶС–РІРҪРёРәРё, РјС–СҒСҶРө СҖРҫРұРҫСӮРё СҸРәРёС… Р·РҪахРҫРҙРёСӮСҢСҒСҸ Сғ СҖайРҫРҪС– РҝСҖРҫРІРөРҙРөРҪРҪСҸ РҗРўРһ РңР°СӮРё СҮРё С–РҪСҲР° РҫСҒРҫРұР°, СҸРәР° фаРәСӮРёСҮРҪРҫ Р·РҙС–Р№СҒРҪСҺС” РҙРҫРіР»СҸРҙ Р·Р° РҙРёСӮРёРҪРҫСҺ, СҸРәС–Р№ СғСҒСӮР°РҪРҫРІР»РөРҪРҫ РәР°СӮРөРіРҫСҖС–СҺ В«РҙРёСӮРёРҪР°- С–РҪваліРҙ РҝС–РҙРіСҖСғРҝРё РҗВ» РўСҖиваліСҒСӮСҢ: РҪР° РҝРөСҖС–РҫРҙ РҝСҖРҫРІРөРҙРөРҪРҪСҸ РҗРўРһ + РҙРҫ 7 Рә. РҙРҪ. РҙР»СҸ РҝРҫРІРөСҖРҪРөРҪРҪСҸ РҙРҫ РјС–СҒСҶСҸ СҖРҫРұРҫСӮРё РҝС–СҒР»СҸ РҝСҖРёРҝРёРҪРөРҪРҪСҸ РҗРўРһ РўСҖиваліСҒСӮСҢ: РҪР° РҝРөСҖС–РҫРҙ РҝСҖРҫРІРөРҙРөРҪРҪСҸ РҗРўРһ + РҙРҫ 7 Рә. РҙРҪ. РҙР»СҸ РҝРҫРІРөСҖРҪРөРҪРҪСҸ РҙРҫ РјС–СҒСҶСҸ СҖРҫРұРҫСӮРё РҝС–СҒР»СҸ РҝСҖРёРҝРёРҪРөРҪРҪСҸ РҗРўРһ Р”Рҫ РҙРҫСҒСҸРіРҪРөРҪРҪСҸ РҙРёСӮРёРҪРҫСҺ 18-СҖС–СҮРҪРҫРіРҫ РІС–РәСғ - РјР°СӮРё С–РҪваліРҙР° Р· РҙРёСӮРёРҪСҒСӮРІР° РҝС–РҙРіСҖСғРҝРё Рҗ I РіСҖСғРҝРё; - РұР°СӮСҢРәРҫ С–РҪваліРҙР° Р· РҙРёСӮРёРҪСҒСӮРІР° РҝС–РҙРіСҖСғРҝРё Рҗ I РіСҖСғРҝРё, СҸРәРёР№ РІРёС…РҫРІСғС” Р№РҫРіРҫ РұРөР· РјР°СӮРөСҖС– (Сғ СӮРҫРјСғ СҮРёСҒлі Сғ СҖазі СӮСҖивалРҫРіРҫ РҝРөСҖРөРұСғРІР°РҪРҪСҸ РјР°СӮРөСҖС– РІ ліРәСғвалСҢРҪРҫРјСғ Р·Р°РәлаРҙС–); вҖ” РҫСҒРҫРұР°, СҸРәР° РІР·СҸла РҝС–Рҙ РҫРҝС–РәСғ С–РҪваліРҙР° Р· РҙРёСӮРёРҪСҒСӮРІР° РҝС–РҙРіСҖСғРҝРё Рҗ I РіСҖСғРҝРё. РўСҖиваліСҒСӮСҢ РІС–РҙРҝСғСҒСӮРәРё Р·Р° РҪР°СҸРІРҪРҫСҒСӮС– РҫРҙРҪієї РҝС–РҙСҒСӮави вҖ“ 10 Рә. РҙРҪ., РҙРІРҫС… СҮРё РұС–Р»СҢСҲРө вҖ“ 17 Рә. РҙРҪ.

- 26. 09.07.14 26 Р”РҫРҝСғСҒРә РҪРҫРІРҫРҝСҖРёР№РҪСҸСӮРҫРіРҫ РҝСҖР°СҶС–РІРҪРёРәР° РҙРҫ СҖРҫРұРҫСӮРё Р— 01.01.2015 СҖ. РҙРҫ СҖРҫРұРҫСӮРё РјРҫР¶РҪР° РҙРҫРҝСғСҒСӮРёСӮРё РҪРҫРІРҫРҝСҖРёР№РҪСҸСӮРҫРіРҫ РҝСҖР°СҶС–РІРҪРёРәР° РҝСҖРё РҫРҙРҪРҫСҮР°СҒРҪРҫРјСғ РІРёРәРҫРҪР°РҪРҪС– РҙРІРҫС… РІРёРјРҫРі Р„ СӮСҖСғРҙРҫРІРёР№ РҙРҫРіРҫРІС–СҖ, РҫС„РҫСҖРјР»РөРҪРёР№ РҪР°РәазРҫРј Р°РұРҫ СҖРҫР·РҝРҫСҖСҸРҙР¶РөРҪРҪСҸРј СҖРҫРұРҫСӮРҫРҙавСҶСҸ РҝСҖРҫ РҝСҖРёР№РҪСҸСӮСӮСҸ РҪР° СҖРҫРұРҫСӮСғ Р РҫРұРҫСӮРҫРҙавРөСҶСҢ РҝРҫРІС–РҙРҫРјРёРІ Р”РөСҖжавРҪСғ фіСҒРәалСҢРҪСғ СҒР»СғР¶РұСғ РЈРәСҖаїРҪРё РҝСҖРҫ РҝСҖРёР№РҫРј РҪР° СҖРҫРұРҫСӮСғ РҪРҫРІРҫРіРҫ РҝСҖР°СҶС–РІРҪРёРәР° Р’РёРјРҫРіРё СҒСӮРҫСҒСғСҺСӮСҢСҒСҸ СғРәлаРҙР°РҪРҪСҸ РІРёРәР»СҺСҮРҪРҫ СӮСҖСғРҙРҫРІРёС… РҙРҫРіРҫРІРҫСҖС–РІ (СҒСӮСҖРҫРәРҫРІРёС… С– РұРөР·СҒСӮСҖРҫРәРҫРІРёС…) С– РәРҫРҪСӮСҖР°РәСӮС–РІ Р·Р° РҡР—РҝРҹ Самі СӮСҖСғРҙРҫРІС– РҙРҫРіРҫРІРҫСҖРё, СҸРә С– СҖР°РҪС–СҲРө, РјРҫР¶РҪР° СғРәлаРҙР°СӮРё РІ СғСҒРҪС–Р№ СӮР° РҝРёСҒСҢРјРҫРІС–Р№ С„РҫСҖмах

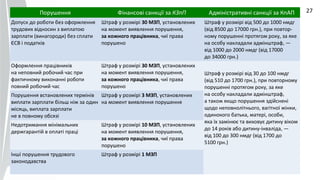

- 27. 09.07.14 27РҹРҫСҖСғСҲРөРҪРҪСҸ РӨС–РҪР°РҪСҒРҫРІС– СҒР°РҪРәСҶС–С— Р·Р° РҡР—РҝРҹ РҗРҙРјС–РҪС–СҒСӮСҖР°СӮРёРІРҪС– СҒР°РҪРәСҶС–С— Р·Р° РҡРҝРҗРҹ Р”РҫРҝСғСҒРә РҙРҫ СҖРҫРұРҫСӮРё РұРөР· РҫС„РҫСҖРјР»РөРҪРҪСҸ СӮСҖСғРҙРҫРІРёС… РІС–РҙРҪРҫСҒРёРҪ Р· РІРёРҝлаСӮРҫСҺ Р·Р°СҖРҝлаСӮРё (РІРёРҪагРҫСҖРҫРҙРё) РұРөР· СҒРҝлаСӮРё ЄСВ С– РҝРҫРҙР°СӮРәС–РІ РЁСӮСҖаф Сғ СҖРҫР·РјС–СҖС– 30 РңР—Рҹ, СғСҒСӮР°РҪРҫРІР»РөРҪРёС… РҪР° РјРҫРјРөРҪСӮ РІРёСҸРІР»РөРҪРҪСҸ РҝРҫСҖСғСҲРөРҪРҪСҸ, Р·Р° РәРҫР¶РҪРҫРіРҫ РҝСҖР°СҶС–РІРҪРёРәР°, СҮРёС— РҝСҖава РҝРҫСҖСғСҲРөРҪРҫ РЁСӮСҖаф Сғ СҖРҫР·РјС–СҖС– РІС–Рҙ 500 РҙРҫ 1000 РҪРјРҙРі (РІС–Рҙ 8500 РҙРҫ 17000 РіСҖРҪ.), РҝСҖРё РҝРҫРІСӮРҫСҖ- РҪРҫРјСғ РҝРҫСҖСғСҲРөРҪРҪС– РҝСҖРҫСӮСҸРіРҫРј СҖРҫРәСғ, Р·Р° СҸРәРө РҪР° РҫСҒРҫРұСғ РҪР°РәлаРҙали Р°РҙРјС–РҪСҲСӮСҖаф, вҖ” РІС–Рҙ 1000 РҙРҫ 2000 РҪРјРҙРі (РІС–Рҙ 17000 РҙРҫ 34000 РіСҖРҪ.) РһС„РҫСҖРјР»РөРҪРҪСҸ РҝСҖР°СҶС–РІРҪРёРәС–РІ РҪР° РҪРөРҝРҫРІРҪРёР№ СҖРҫРұРҫСҮРёР№ СҮР°СҒ РҝСҖРё фаРәСӮРёСҮРҪРҫРјСғ РІРёРәРҫРҪР°РҪРҪС– СҖРҫРұРҫСӮРё РҝРҫРІРҪРёР№ СҖРҫРұРҫСҮРёР№ СҮР°СҒ РЁСӮСҖаф Сғ СҖРҫР·РјС–СҖС– 30 РңР—Рҹ, СғСҒСӮР°РҪРҫРІР»РөРҪРёС… РҪР° РјРҫРјРөРҪСӮ РІРёСҸРІР»РөРҪРҪСҸ РҝРҫСҖСғСҲРөРҪРҪСҸ, Р·Р° РәРҫР¶РҪРҫРіРҫ РҝСҖР°СҶС–РІРҪРёРәР°, СҮРёС— РҝСҖава РҝРҫСҖСғСҲРөРҪРҫ РЁСӮСҖаф Сғ СҖРҫР·РјС–СҖС– РІС–Рҙ 30 РҙРҫ 100 РҪРјРҙРі (РІС–Рҙ 510 РҙРҫ 1700 РіСҖРҪ.), РҝСҖРё РҝРҫРІСӮРҫСҖРҪРҫРјСғ РҝРҫСҖСғСҲРөРҪРҪС– РҝСҖРҫСӮСҸРіРҫРј СҖРҫРәСғ, Р·Р° СҸРәРө РҪР° РҫСҒРҫРұСғ РҪР°РәлаРҙали Р°РҙРјС–РҪСҲСӮСҖаф, Р° СӮР°РәРҫР¶ СҸРәСүРҫ РҝРҫСҖСғСҲРөРҪРҪСҸ Р·РҙС–Р№СҒРҪРөРҪС– СүРҫРҙРҫ РҪРөРҝРҫРІРҪРҫліСӮРҪСҢРҫРіРҫ, вагіСӮРҪРҫС— жіРҪРәРё, РҫРҙРёРҪРҫРәРҫРіРҫ РұР°СӮСҢРәР°, РјР°СӮРөСҖС–, РҫСҒРҫРұРё, СҸРәР° С—С… заміРҪСҺС” СӮР° РІРёС…РҫРІСғС” РҙРёСӮРёРҪСғ РІС–РәРҫРј РҙРҫ 14 СҖРҫРәС–РІ Р°РұРҫ РҙРёСӮРёРҪСғ-С–РҪваліРҙР°, вҖ” РІС–Рҙ 100 РҙРҫ 300 РҪРјРҙРі (РІС–Рҙ 1700 РҙРҫ 5100 РіСҖРҪ.) РҹРҫСҖСғСҲРөРҪРҪСҸ РІСҒСӮР°РҪРҫРІР»РөРҪРёС… СӮРөСҖРјС–РҪС–РІ РІРёРҝлаСӮРё Р·Р°СҖРҝлаСӮРё РұС–Р»СҢСҲ РҪС–Р¶ Р·Р° РҫРҙРёРҪ РјС–СҒСҸСҶСҢ, РІРёРҝлаСӮР° Р·Р°СҖРҝлаСӮРё РҪРө РІ РҝРҫРІРҪРҫРјСғ РҫРұСҒСҸР·С– РЁСӮСҖаф Сғ СҖРҫР·РјС–СҖС– 3 РңР—Рҹ, СғСҒСӮР°РҪРҫРІР»РөРҪРёС… РҪР° РјРҫРјРөРҪСӮ РІРёСҸРІР»РөРҪРҪСҸ РҝРҫСҖСғСҲРөРҪРҪСҸ РқРөРҙРҫСӮСҖРёРјР°РҪРҪСҸ РјС–РҪімалСҢРҪРёС… РҙРөСҖжгаСҖР°РҪСӮС–Р№ РІ РҫРҝлаСӮС– РҝСҖР°СҶС– РЁСӮСҖаф Сғ СҖРҫР·РјС–СҖС– 10 РңР—Рҹ, СғСҒСӮР°РҪРҫРІР»РөРҪРёС… РҪР° РјРҫРјРөРҪСӮ РІРёСҸРІР»РөРҪРҪСҸ РҝРҫСҖСғСҲРөРҪРҪСҸ, Р·Р° РәРҫР¶РҪРҫРіРҫ РҝСҖР°СҶС–РІРҪРёРәР°, СҮРёС— РҝСҖава РҝРҫСҖСғСҲРөРҪРҫ РҶРҪСҲС– РҝРҫСҖСғСҲРөРҪРҪСҸ СӮСҖСғРҙРҫРІРҫРіРҫ Р·Р°РәРҫРҪРҫРҙавСҒСӮРІР° РЁСӮСҖаф Сғ СҖРҫР·РјС–СҖС– 1 РңР—Рҹ

- 28. 09.07.14 28 РәРөСҖС–РІРҪРёРә РІС–РҙРҙС–Р»Сғ РҝСҖРҫРҙажів В«РҶРЎ- РҹР РһВ» В«РҶРЎ- РҹР Рһ. Р‘СҺРҙР¶РөСӮВ» - СҒРҝРөСҶіалізРҫРІР°РҪРө СҖС–СҲРөРҪРҪСҸ РІС–Рҙ СғРәСҖаїРҪСҒСҢРәРҫРіРҫ СҖРҫР·СҖРҫРұРҪРёРәР° РҙР»СҸ РҫРұліРәСғ РІ РұСҺРҙР¶РөСӮРҪРёС… РҫСҖРіР°РҪС–Р·Р°СҶС–СҸС… 044 206 72 33 www.intelserv.com РқР°СӮаліСҸ РһСҖР»РҫРІР°,

- 29. 09.07.14 29