–°—Г–і–µ–±–љ–∞—П –±—Г—Е–≥–∞–ї—В–µ—А–Є—П: –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є—П –Є –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є—П

- 1. –§–Р–Ъ–£–Ы–ђ–Ґ–Х–Ґ –Я–†–Р–Т–Р –Ґ–Р –Ь–Р–°–Ю–Т–Ш–• –Ъ–Ю–Ь–£–Э–Ж–Ъ–Р–¶–Ж–Щ –Ъ–Р–§–Х–Ф–†–Р –Х–Ъ–Ю–Э–Ю–Ь–Ж–Ъ–Ш –Ґ–Р –§–Ж–Э–Р–Э–°–Ж–Т –Ф–Ю–Ъ–£–Ь–Х–Э–Ґ–£–Т–Р–Э–Э–ѓ –Ґ–Р –Ж–Э–Т–Х–Э–Ґ–Р–†–Ш–Ч–Р–¶–Ж–ѓ –У–Ю–°–Я–Ю–Ф–Р–†–°–ђ–Ъ–Ш–• –Ю–Я–Х–†–Р–¶–Ж–Щ –Ж –Ь–Р–Щ–Э–Р –Я–Ж–Ф–Я–†–Ш–Д–Ь–°–Ґ–Т–Р –Ґ–Х–Ь–Р 5 –Я—Ц–і–≥–Њ—В—Г–≤–∞–ї–∞: –Ф–Њ—Ж–µ–љ—В –Ї–∞—Д–µ–і—А–Є, –Ї.–µ.–љ –С—Ф–ї—П—Ф–≤–∞ –Ы.–Р.

- 2. –Ю–≥–ї—П–і —В–µ–Љ–Є пВЧ –Ч–∞–≥–∞–ї—М–љ—Ц –њ–Њ–љ—П—В—В—П –њ—А–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж—Ц—О пВЧ –Ъ–ї–∞—Б–Є—Д—Ц–Ї–∞—Ж—Ц—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ пВЧ –Я–Њ—А—П–і–Њ–Ї –њ–µ—А–µ–≤—Ц—А–Ї–Є —Ц –Њ–њ—А–∞—Ж—О–≤–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ пВЧ –Ф–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±—Ц–≥ —Ц –Ј–±–µ—А—Ц–≥–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ пВЧ –Я–Њ—А—П–і–Њ–Ї –≤–Є–њ—А–∞–≤–ї–µ–љ–љ—П –њ–Њ–Љ–Є–ї–Њ–Ї –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е пВЧ –Я–Њ—А—П–і–Њ–Ї –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—Ч —Ц –њ—А–Њ–≤–µ–і–µ–љ–љ—П —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—Ч

- 3. –Ч–∞–≥–∞–ї—М–љ—Ц –њ–Њ–љ—П—В—В—П –њ—А–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж—Ц—О пВЧ –С—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –і–Њ–Ї—Г–Љ–µ–љ—В вАУ —Ж–µ –њ–Є—Б—М–Љ–Њ–≤–µ —Б–≤—Ц–і–Њ—Ж—В–≤–Њ –њ–µ–≤–љ–Њ—Ч —Д–Њ—А–Љ–Є —Ц –Ј–Љ—Ц—Б—В—Г, —Й–Њ —Д—Ц–Ї—Б—Г—Ф —Ц –њ—Ц–і—В–≤–µ—А–і–ґ—Г—Ф —Д–∞–Ї—В–Є –Ј–і—Ц–є—Б–љ–µ–љ–љ—П –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ—Ч –Њ–њ–µ—А–∞—Ж—Ц—Ч –∞–±–Њ —А–Њ–Ј–њ–Њ—А—П–і–ґ–µ–љ–љ—П –љ–∞ –њ—А–∞–≤–Њ —Ч—Ч –њ—А–Њ–≤–µ–і–µ–љ–љ—П. пВЧ –Я–µ—А–≤–Є–љ–љ–Є–є –Њ–±–ї—Ц–Ї вАУ –њ–µ—А—И–Є–є —Б—В–∞–љ –Њ–±–ї—Ц–Ї–Њ–≤–Њ–≥–Њ –њ—А–Њ—Ж–µ—Б—Г, —П–Ї–Є–є –Њ—Е–Њ–њ–ї—О—Ф –≤–Є—П–≤–ї–µ–љ–љ—П, –≤–Є–Љ—Ц—А—О–≤–∞–љ–љ—П –Њ–±вАЩ—Ф–Ї—В—Ц–≤ –Њ–±–ї—Ц–Ї—Г —Ц —А–µ—Ф—Б—В—А–∞—Ж—Ц—О –Њ–і–µ—А–ґ–∞–љ–Њ—Ч —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч (–љ–∞ –њ–∞–њ–µ—А–Њ–≤–Є—Е –∞–±–Њ –Љ–∞—И–Є–љ–љ–Є—Е –љ–Њ—Б—Ц—П—Е) –≤ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е. пВЧ –Ф–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж—Ц—П вАУ —Б—Г–Ї—Г–њ–љ—Ц—Б—В—М –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤, —П–Ї—Ц —Б–Ї–ї–∞–і–∞—О—В—М—Б—П –љ–∞ —Г—Б—Ц –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї—Ц –Њ–њ–µ—А–∞—Ж—Ц—Ч. пВЧ –Ф–Њ–Ї—Г–Љ–µ–љ—В—Г–≤–∞–љ–љ—П вАУ –њ—А–Њ—Ж–µ—Б –Њ—Д–Њ—А–Љ–ї–µ–љ–љ—П –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Є–Љ–Є –і–Њ–Ї—Г–Љ–µ–љ—В–∞–Љ–Є.

- 4. –Ъ–ї–∞—Б–Є—Д—Ц–Ї–∞—Ж—Ц—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –Ф–Њ–Ї—Г–Љ–µ–љ—В–Є –С–Ю –Ч–∞ –њ—А–Є–Ј–љ–∞—З–µ–љ–љ—П–Љ –†–Њ–Ј–њ–Њ—А—П–і—З—Ц –Т–Є–Ї–Њ–љ–∞–≤—З—Ц (–≤–Є–њ—А–∞–≤–і–љ—Ц) –і–Њ–Ї—Г–Љ–µ–љ—В–Є –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ—Д–Њ—А–Љ–ї–µ–љ–љ—П –Ї–Њ–Љ–±—Ц–љ–Њ–≤–∞–љ—Ц –Ч–∞ —Б—В—Г–њ–µ–љ–µ–Љ —Г–Ј–∞–≥–∞–ї—М–љ–µ–љ–љ —П –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї –Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є –њ–µ—А–≤–Є–љ–љ—Ц –Ј–≤–µ–і–µ–љ—Ц –Ч–∞ –Љ–∞—Б—И—В–∞–±–Њ–Љ –Њ—Е–Њ–њ–ї–µ–љ–љ—П –Ї—Ц–ї—М–Ї–Њ—Б—В—Ц –Њ–њ–µ—А–∞—Ж—Ц–є —А–∞–Ј–Њ–≤—Ц –љ–∞–Ї–Њ–њ–Є—З—Г–≤–∞–ї—М–љ—Ц –Ч–∞ –Љ—Ц—Б—Ж—П–Љ–Є —Б–Ї–ї–∞–і–∞–љ–љ—П –≤–љ—Г—В—А—Ц—И–љ—Ц (–љ–∞–Ї–ї–∞–і–љ—Ц, –≤–Є–Љ–Њ–≥–Є) –Ј–Њ–≤–љ—Ц—И–љ—Ц (–≤–Є–њ–Є—Б–Ї–∞ –Ј –±–∞–љ–Ї—Г, –Ґ–Ґ–Э... –Ч–∞ —Б–њ–Њ—Б–Њ–±–Њ–Љ —Б–Ї–ї–∞–і–∞–љ–љ—П –≤—А—Г—З–љ—Г –Ј–∞ –і–Њ–њ–Њ–Љ–Њ–≥–Њ—О –Њ–±—З–Є—Б–ї—О–≤–∞–ї—М–љ–Њ—Ч —В–µ—Е–љ—Ц–Ї–Є –Ч–∞ –Ї—Ц–ї—М–Ї—Ц—Б—В—О –њ–Њ–Ј–Є—Ж—Ц–є –Њ–і–љ–Њ–њ–Њ–Ј–Є—Ж—Ц–є–љ—Ц (–Ї–∞—Б–Њ–≤–Є–є –Њ—А–і–µ—А) –±–∞–≥–∞—В–Њ–њ–Њ–Ј–Є—Ж—Ц–є–љ—Ц (—А–Њ–Ј—А–∞—Е—Г–љ–Ї–Њ–≤–Њ - –њ–ї–∞—В—Ц–ґ–љ–∞ –≤—Ц–і–Њ–Љ—Ц—Б—В—М) –Ч–∞ –µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Є–Љ –Ј–Љ—Ц—Б—В–Њ–Љ –Љ–∞—В–µ—А—Ц–∞–ї—М–љ—Ц –≥—А–Њ—И–Њ–≤—Ц —А–Њ–Ј—А–∞—Е—Г–љ–Ї–Њ–≤—Ц

- 5. –Я–Њ—А—П–і–Њ–Ї –њ–µ—А–µ–≤—Ц—А–Ї–Є —Ц –Њ–њ—А–∞—Ж—О–≤–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –Х—В–∞–њ–Є –Њ–њ—А–∞—Ж—О–≤–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ вАҐ –њ–Њ —Б—Г—В—Ц, –љ–∞ –Ј–∞–Ї–Њ–љ–љ—Ц—Б—В—М –Њ–њ–µ—А–∞—Ж—Ц–є: (—Г—Б—В–∞–љ–Њ–≤—З—Ц –і–Њ–Ї—Г–Љ–µ–љ—В–Є) вАҐ —Д–Њ—А–Љ–∞–ї—М–љ–∞ (–њ–Њ–≤–љ–Њ—В–∞ –Ј–∞–њ–Њ–≤–љ–µ–љ–љ—П –≤—Б—Ц—Е —А–µ–Ї–≤—Ц–Ј–Є—В—Ц–≤ —Ц –љ–∞—П–≤–љ–Њ—Б—В—Ц –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Є—Е –њ—Ц–і–њ–Є—Б—Ц–≤) вАҐ –∞—А–Є—Д–Љ–µ—В–Є—З–љ–∞ (–њ—А–∞–≤–Є–ї—М–љ—Ц—Б—В—М –њ—Ц–і—А–∞—Е—Г–љ–Ї—Ц–≤) –Я–µ—А–µ–≤—Ц—А–Ї–∞ –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –Ю–±—А–Њ–±–Ї–∞ вАҐ —А–Њ–Ј—Ж—Ц–љ–Ї–∞ (—В–∞–Ї—Б—Г–≤–∞–љ–љ—П) вАУ –њ–µ—А–µ–≤–µ–і–µ–љ–љ—П –Ј–∞–Ј–љ–∞—З–µ–љ–Є—Е —Г –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –Љ–∞—В–µ—А—Ц–∞–ї—М–љ–Є—Е —Ж—Ц–љ–љ–Њ—Б—В–µ–є —Ц —В—А—Г–і–Њ–≤–Є—Е –њ–Њ–Ї–∞–Ј–љ–Є–Ї—Ц–≤ –≤ —Ф–і–Є–љ–Є–є –≥—А–Њ—И–Њ–≤–Є–є –≤–Є–Љ—Ц—А–љ–Є–Ї (–Ј–≤—Ц—В –њ—А–Њ —А—Г—Е –Ґ–Ь–¶, —В–∞–±–µ–ї—М —А–Њ–±–Њ—З–Њ–≥–Њ —З–∞—Б—Г); вАҐ –≥—А—Г–њ—Г–≤–∞–љ–љ—П вАУ –Њ–±вАЩ—Ф–і–љ–∞–љ–љ—П –Њ–і–љ–Њ—А—Ц–і–љ–Є—Е –Ј–∞ –Ј–Љ—Ц—Б—В–Њ–Љ, –њ—А–Њ—В–∞–Ї—Б–Њ–≤–∞–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ —Г –≥—А—Г–њ–Є, –њ—Ц–і–±—Ц—А —Ч—Е —Г –њ–∞—З–Ї–Є вАУ –Ј–≤–µ–і–µ–љ—Ц –і–Њ–Ї—Г–Љ–µ–љ—В–Є; вАҐ –Ї–Њ–љ—В–Є—А—Г–≤–∞–љ–љ—П вАУ –њ–Њ–ї—П–≥–∞—Ф —Г –≤–Є–Ј–љ–∞—З–µ–љ–љ—Ц –Ї–Њ—А–µ—Б–њ–Њ–љ–і–µ–љ—Ж—Ц—Ч —А–∞—Е—Г–љ–Ї—Ц–≤, –љ–∞ —П–Ї–Є—Е –њ–Њ–≤–Є–љ–љ–∞ –±—Г—В–Є –≤—Ц–і–Њ–±—А–∞–ґ–µ–љ–∞ –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–∞ –Њ–њ–µ—А–∞—Ж—Ц—П –Њ—Д–Њ—А–Љ–ї–µ–љ–∞ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ –∞–±–Њ –≥—А—Г–њ–Њ—О –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤, —В–Њ–±—В–Њ —Б–Ї–ї–∞–і–∞–љ–љ—П –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ—Ч –њ—А–Њ–≤–Њ–і–Ї–Є.

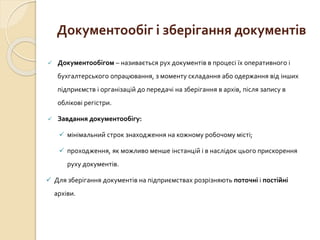

- 6. –Ф–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±—Ц–≥ —Ц –Ј–±–µ—А—Ц–≥–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ пГЉ –Ф–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±—Ц–≥–Њ–Љ вАУ –љ–∞–Ј–Є–≤–∞—Ф—В—М—Б—П —А—Г—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –≤ –њ—А–Њ—Ж–µ—Б—Ц —Ч—Е –Њ–њ–µ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Ц –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–њ—А–∞—Ж—О–≤–∞–љ–љ—П, –Ј –Љ–Њ–Љ–µ–љ—В—Г —Б–Ї–ї–∞–і–∞–љ–љ—П –∞–±–Њ –Њ–і–µ—А–ґ–∞–љ–љ—П –≤—Ц–і —Ц–љ—И–Є—Е –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤ —Ц –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц–є –і–Њ –њ–µ—А–µ–і–∞—З—Ц –љ–∞ –Ј–±–µ—А—Ц–≥–∞–љ–љ—П –≤ –∞—А—Е—Ц–≤, –њ—Ц—Б–ї—П –Ј–∞–њ–Є—Б—Г –≤ –Њ–±–ї—Ц–Ї–Њ–≤—Ц —А–µ–≥—Ц—Б—В—А–Є. пГЉ –Ч–∞–≤–і–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±—Ц–≥—Г: пГЉ –Љ—Ц–љ—Ц–Љ–∞–ї—М–љ–Є–є —Б—В—А–Њ–Ї –Ј–љ–∞—Е–Њ–і–ґ–µ–љ–љ—П –љ–∞ –Ї–Њ–ґ–љ–Њ–Љ—Г —А–Њ–±–Њ—З–Њ–Љ—Г –Љ—Ц—Б—В—Ц; пГЉ –њ—А–Њ—Е–Њ–і–ґ–µ–љ–љ—П, —П–Ї –Љ–Њ–ґ–ї–Є–≤–Њ –Љ–µ–љ—И–µ —Ц–љ—Б—В–∞–љ—Ж—Ц–є —Ц –≤ –љ–∞—Б–ї—Ц–і–Њ–Ї —Ж—М–Њ–≥–Њ –њ—А–Є—Б–Ї–Њ—А–µ–љ–љ—П —А—Г—Е—Г –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤. пГЉ –Ф–ї—П –Ј–±–µ—А—Ц–≥–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –љ–∞ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞—Е —А–Њ–Ј—А—Ц–Ј–љ—П—О—В—М –њ–Њ—В–Њ—З–љ—Ц —Ц –њ–Њ—Б—В—Ц–є–љ—Ц –∞—А—Е—Ц–≤–Є.

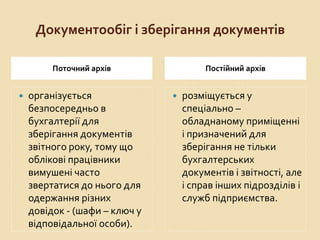

- 7. –Ф–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±—Ц–≥ —Ц –Ј–±–µ—А—Ц–≥–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –Я–Њ—В–Њ—З–љ–Є–є –∞—А—Е—Ц–≤ –Я–Њ—Б—В—Ц–є–љ–Є–є –∞—А—Е—Ц–≤ пВЧ –Њ—А–≥–∞–љ—Ц–Ј—Г—Ф—В—М—Б—П –±–µ–Ј–њ–Њ—Б–µ—А–µ–і–љ—М–Њ –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Ц—Ч –і–ї—П –Ј–±–µ—А—Ц–≥–∞–љ–љ—П –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ –Ј–≤—Ц—В–љ–Њ–≥–Њ —А–Њ–Ї—Г, —В–Њ–Љ—Г —Й–Њ –Њ–±–ї—Ц–Ї–Њ–≤—Ц –њ—А–∞—Ж—Ц–≤–љ–Є–Ї–Є –≤–Є–Љ—Г—И–µ–љ—Ц —З–∞—Б—В–Њ –Ј–≤–µ—А—В–∞—В–Є—Б—П –і–Њ –љ—М–Њ–≥–Њ –і–ї—П –Њ–і–µ—А–ґ–∞–љ–љ—П —А—Ц–Ј–љ–Є—Е –і–Њ–≤—Ц–і–Њ–Ї - (—И–∞—Д–Є вАУ –Ї–ї—О—З —Г –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Њ—Ч –Њ—Б–Њ–±–Є). пВЧ —А–Њ–Ј–Љ—Ц—Й—Г—Ф—В—М—Б—П —Г —Б–њ–µ—Ж—Ц–∞–ї—М–љ–Њ вАУ –Њ–±–ї–∞–і–љ–∞–љ–Њ–Љ—Г –њ—А–Є–Љ—Ц—Й–µ–љ–љ—Ц —Ц –њ—А–Є–Ј–љ–∞—З–µ–љ–Є–є –і–ї—П –Ј–±–µ—А—Ц–≥–∞–љ–љ—П –љ–µ —В—Ц–ї—М–Ї–Є –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ —Ц –Ј–≤—Ц—В–љ–Њ—Б—В—Ц, –∞–ї–µ —Ц —Б–њ—А–∞–≤ —Ц–љ—И–Є—Е –њ—Ц–і—А–Њ–Ј–і—Ц–ї—Ц–≤ —Ц —Б–ї—Г–ґ–± –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞.

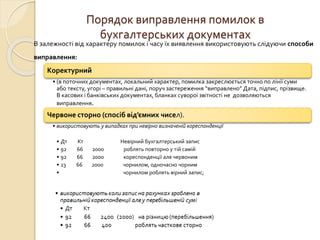

- 8. –Я–Њ—А—П–і–Њ–Ї –≤–Є–њ—А–∞–≤–ї–µ–љ–љ—П –њ–Њ–Љ–Є–ї–Њ–Ї –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –Т –Ј–∞–ї–µ–ґ–љ–Њ—Б—В—Ц –≤—Ц–і —Е–∞—А–∞–Ї—В–µ—А—Г –њ–Њ–Љ–Є–ї–Њ–Ї —Ц —З–∞—Б—Г —Ч—Е –≤–Є—П–≤–ї–µ–љ–љ—П –≤–Є–Ї–Њ—А–Є—Б—В–Њ–≤—Г—О—В—М —Б–ї—Ц–і—Г—О—З–Є —Б–њ–Њ—Б–Њ–±–Є –≤–Є–њ—А–∞–≤–ї–µ–љ–љ—П: –Ъ–Њ—А–µ–Ї—В—Г—А–љ–Є–є вАҐ (–≤ –њ–Њ—В–Њ—З–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е, –ї–Њ–Ї–∞–ї—М–љ–Є–є —Е–∞—А–∞–Ї—В–µ—А, –њ–Њ–Љ–Є–ї–Ї–∞ –Ј–∞–Ї—А–µ—Б–ї—О—Ф—В—М—Б—П —В–Њ—З–љ–Њ –њ–Њ –ї—Ц–љ—Ц—Ч —Б—Г–Љ–Є –∞–±–Њ —В–µ–Ї—Б—В—Г, —Г–≥–Њ—А—Ц вАУ –њ—А–∞–≤–Є–ї—М–љ—Ц –і–∞–љ—Ц, –њ–Њ—А—Г—З –Ј–∞—Б—В–µ—А–µ–ґ–µ–љ–љ—П вАЬ–≤–Є–њ—А–∞–≤–ї–µ–љ–ЊвАЭ –Ф–∞—В–∞, –њ—Ц–і–њ–Є—Б, –њ—А—Ц–Ј–≤–Є—Й–µ. –Т –Ї–∞—Б–Њ–≤–Є—Е —Ц –±–∞–љ–Ї—Ц–≤—Б—М–Ї–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е, –±–ї–∞–љ–Ї–∞—Е —Б—Г–≤–Њ—А–Њ—Ч –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –љ–µ –і–Њ–Ј–≤–Њ–ї—П—О—В—М—Б—П –≤–Є–њ—А–∞–≤–ї–µ–љ–љ—П. –І–µ—А–≤–Њ–љ–µ —Б—В–Њ—А–љ–Њ (—Б–њ–Њ—Б—Ц–± –≤—Ц–івАЩ—Ф–Љ–љ–Є—Е —З–Є—Б–µ–ї). вАҐ –≤–Є–Ї–Њ—А–Є—Б—В–Њ–≤—Г—О—В—М —Г –≤–Є–њ–∞–і–Ї–∞—Е –њ—А–Є –љ–µ–≤—Ц—А–љ–Њ –≤–Є–Ј–љ–∞—З–µ–љ—Ц–є –Ї–Њ—А–µ—Б–њ–Њ–љ–і–µ–љ—Ж—Ц—Ч вАҐ –Ф—В –Ъ—В –Э–µ–≤—Ц—А–љ–Є–є –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –Ј–∞–њ–Є—Б вАҐ 92 66 2000 —А–Њ–±–ї—П—В—М –њ–Њ–≤—В–Њ—А–љ–Њ —Г —В—Ц–є —Б–∞–Љ—Ц–є вАҐ 92 66 2000 –Ї–Њ—А–µ—Б–њ–Њ–љ–і–µ–љ—Ж—Ц—Ч –∞–ї–µ —З–µ—А–≤–Њ–љ–Є–Љ вАҐ 23 66 2000 —З–Њ—А–љ–Є–ї–Њ–Љ, –Њ–і–љ–Њ—З–∞—Б–љ–Њ —З–Њ—А–љ–Є–Љ вАҐ —З–Њ—А–љ–Є–ї–Њ–Љ —А–Њ–±–ї—П—В—М –≤—Ц—А–љ–Є–є –Ј–∞–њ–Є—Б;

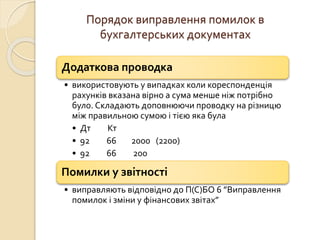

- 9. –Я–Њ—А—П–і–Њ–Ї –≤–Є–њ—А–∞–≤–ї–µ–љ–љ—П –њ–Њ–Љ–Є–ї–Њ–Ї –≤ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е –Ф–Њ–і–∞—В–Ї–Њ–≤–∞ –њ—А–Њ–≤–Њ–і–Ї–∞ вАҐ –≤–Є–Ї–Њ—А–Є—Б—В–Њ–≤—Г—О—В—М —Г –≤–Є–њ–∞–і–Ї–∞—Е –Ї–Њ–ї–Є –Ї–Њ—А–µ—Б–њ–Њ–љ–і–µ–љ—Ж—Ц—П —А–∞—Е—Г–љ–Ї—Ц–≤ –≤–Ї–∞–Ј–∞–љ–∞ –≤—Ц—А–љ–Њ –∞ —Б—Г–Љ–∞ –Љ–µ–љ—И–µ –љ—Ц–ґ –њ–Њ—В—А—Ц–±–љ–Њ –±—Г–ї–Њ. –°–Ї–ї–∞–і–∞—О—В—М –і–Њ–њ–Њ–≤–љ—О—О—З–Є –њ—А–Њ–≤–Њ–і–Ї—Г –љ–∞ —А—Ц–Ј–љ–Є—Ж—О –Љ—Ц–ґ –њ—А–∞–≤–Є–ї—М–љ–Њ—О —Б—Г–Љ–Њ—О —Ц —В—Ц—Ф—О —П–Ї–∞ –±—Г–ї–∞ вАҐ –Ф—В –Ъ—В вАҐ 92 66 2000 (2200) вАҐ 92 66 200 –Я–Њ–Љ–Є–ї–Ї–Є —Г –Ј–≤—Ц—В–љ–Њ—Б—В—Ц вАҐ –≤–Є–њ—А–∞–≤–ї—П—О—В—М –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ –Я(–°)–С–Ю 6 вАЭ–Т–Є–њ—А–∞–≤–ї–µ–љ–љ—П –њ–Њ–Љ–Є–ї–Њ–Ї —Ц –Ј–Љ—Ц–љ–Є —Г —Д—Ц–љ–∞–љ—Б–Њ–≤–Є—Е –Ј–≤—Ц—В–∞—ЕвАЭ

- 10. –Я–Њ—А—П–і–Њ–Ї –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—Ч —Ц –њ—А–Њ–≤–µ–і–µ–љ–љ—П —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—Ч пВЧ –Ж–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—П вАУ —Б–њ–Њ—Б—Ц–± –≤–Є—П–≤–ї–µ–љ–љ—П –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Є—Е –∞–Ї—В–Є–≤—Ц–≤ —Ц –і–ґ–µ—А–µ–ї —Ч—Е —Д–Њ—А–Љ—Г–≤–∞–љ–љ—П, –љ–µ –Њ—Д–Њ—А–Љ–ї–µ–љ–Є—Е –њ–Њ—В–Њ—З–љ–Њ—О –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж—Ц—Ф—О, –і–ї—П –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П –і–Њ—Б—В–Њ–≤—Ц—А–љ–Њ—Б—В—Ц –њ–Њ–Ї–∞–Ј–љ–Є–Ї—Ц–≤ –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞. пВЧ –Э–Њ—А–Љ–∞—В–Є–≤–љ—Ц –∞–Ї—В–Є: 1. –Ж–љ—Б—В—А—Г–Ї—Ж—Ц—П –Ј —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—Ч –Њ—Б–љ–Њ–≤–љ–Є—Е –Ј–∞—Б–Њ–±—Ц–≤, –љ–µ–Љ–∞—В–µ—А—Ц–∞–ї—М–љ–Є—Е –∞–Ї—В–Є–≤—Ц–≤, –Ґ–Ь–¶, –Ї–Њ—И—В—Ц–≤, –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤ —Ц —А–Њ–Ј—А–∞—Е—Г–љ–Ї—Ц–≤, –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–∞ –љ–∞–Ї–∞–Ј–Њ–Љ –Ь—Ц–љ—Д—Ц–љ—Г –£–Ї—А–∞—Ч–љ–Є –≤—Ц–і 11.08.94. вДЦ69. 2. –Я–Њ–ї–Њ–ґ–µ–љ–љ—П –њ—А–Њ —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—О –Љ–∞–є–љ–∞ –њ—А–Є–≤–∞—В–Є–Ј–Њ–≤–∞–љ–Є—Е –і–µ—А–ґ–∞–≤–љ–Є—Е –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤, –∞ —В–∞–Ї–Њ–ґ –Љ–∞–є–љ–∞ –і–µ—А–ґ–∞–≤–љ–Є—Е –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤ —Ц –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц–є, —Й–Њ –њ–µ—А–µ–і–∞—Ф—В—М—Б—П –≤ –Њ—А–µ–љ–і—Г, –Ј–∞—В–≤–µ—А–і–ґ–µ–љ–µ –њ–Њ—Б—В–∞–љ–Њ–≤–Њ—О –Ъ–Ь–£ –≤—Ц–і 2.03.1993. вДЦ158. 3. –Ч–∞–Ї–Њ–љ –£–Ї—А–∞—Ч–љ–Є вАЬ–Я—А–Њ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –Њ–±–ї—Ц–Ї —В–∞ —Д—Ц–љ–∞–љ—Б–Њ–≤—Г –Ј–≤—Ц—В–љ—Ц—Б—В—М –≤ –£–Ї—А–∞—Ч–љ—ЦвАЭ –≤—Ц–і 16.07.99.—А. –Ј–∞ вДЦ 996-X–ЖV.

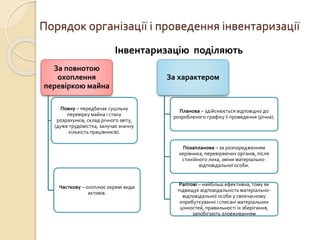

- 11. –Я–Њ—А—П–і–Њ–Ї –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—Ч —Ц –њ—А–Њ–≤–µ–і–µ–љ–љ—П —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—Ч –Ч–∞ –њ–Њ–≤–љ–Њ—В–Њ—О –Њ—Е–Њ–њ–ї–µ–љ–љ—П –њ–µ—А–µ–≤—Ц—А–Ї–Њ—О –Љ–∞–є–љ–∞ –Ж–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—О –њ–Њ–і—Ц–ї—П—О—В—М –Я–Њ–≤–љ—Г вАУ –њ–µ—А–µ–і–±–∞—З–∞—Ф —Б—Г—Ж—Ц–ї—М–љ—Г –њ–µ—А–µ–≤—Ц—А–Ї—Г –Љ–∞–є–љ–∞ —Ц —Б—В–∞–љ—Г —А–Њ–Ј—А–∞—Е—Г–љ–Ї—Ц–≤, —Б–Ї–ї–∞–і —А—Ц—З–љ–Њ–≥–Њ –Ј–≤—Ц—В—Г, (–і—Г–ґ–µ —В—А—Г–і–Њ–Љ—Ц—Б—В–Ї–∞, –Ј–∞–ї—Г—З–∞—Ф –Ј–љ–∞—З–љ—Г –Ї—Ц–ї—М–Ї—Ц—Б—В—М –њ—А–∞—Ж—Ц–≤–љ–Є–Ї—Ц–≤). –І–∞—Б—В–Ї–Њ–≤—Г вАУ –Њ—Е–Њ–њ–ї—О—Ф –Њ–Ї—А–µ–Љ—Ц –≤–Є–і–Є –∞–Ї—В–Є–≤—Ц–≤. –Ч–∞ —Е–∞—А–∞–Ї—В–µ—А–Њ–Љ –Я–ї–∞–љ–Њ–≤–∞ вАУ –Ј–і—Ц–є—Б–љ—О—Ф—В—М—Б—П –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ —А–Њ–Ј—А–Њ–±–ї–µ–љ–Њ–≥–Њ –≥—А–∞—Д—Ц–Ї—Г —Ч—Ч –њ—А–Њ–≤–µ–і–µ–љ–љ—П (—А—Ц—З–љ–∞). –Я–Њ–Ј–∞–њ–ї–∞–љ–Њ–≤–∞ вАУ –Ј–∞ —А–Њ–Ј–њ–Њ—А—П–і–ґ–µ–љ–љ—П–Љ –Ї–µ—А—Ц–≤–љ–Є–Ї–∞, –њ–µ—А–µ–≤—Ц—А—П—О—З–Є—Е –Њ—А–≥–∞–љ—Ц–≤, –њ—Ц—Б–ї—П —Б—В–Є—Е—Ц–є–љ–Њ–≥–Њ –ї–Є—Е–∞, –Ј–Љ—Ц–љ–Є –Љ–∞—В–µ—А—Ц–∞–ї—М–љ–Њ- –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Њ—Ч –Њ—Б–Њ–±–Є. –†–∞–њ—В–Њ–≤—Ц вАУ –љ–∞–є–±—Ц–ї—М—И –µ—Д–µ–Ї—В–Є–≤–љ–∞, —В–Њ–Љ—Г —П–Ї –њ—Ц–і–≤–Є—Й—Г—Ф –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ—Ц—Б—В—М –Љ–∞—В–µ—А—Ц–∞–ї—М–љ–Њ- –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Њ—Ч –Њ—Б–Њ–±–Є —Г —Б–≤–Њ—Ф—З–∞—Б–љ–Њ–Љ—Г –Њ–њ—А–Є–±—Г—В–Ї—Г–≤–∞–љ–љ—Ц —Ц —Б–њ–Є—Б–∞–љ—Ц –Љ–∞—В–µ—А—Ц–∞–ї—М–љ–Є—Е —Ж—Ц–љ–љ–Њ—Б—В–µ–є, –њ—А–∞–≤–Є–ї—М–љ–Њ—Б—В—Ц —Ч—Е –Ј–±–µ—А—Ц–≥–∞–љ–љ—П, –Ј–∞–њ–Њ–±—Ц–≥–∞—О—В—М –Ј–ї–Њ–≤–ґ–Є–≤–∞–љ–љ—П–Љ

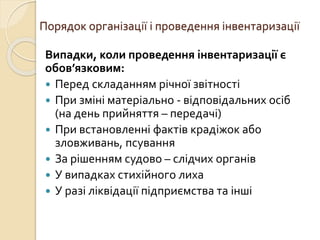

- 12. –Я–Њ—А—П–і–Њ–Ї –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—Ч —Ц –њ—А–Њ–≤–µ–і–µ–љ–љ—П —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—Ч –Т–Є–њ–∞–і–Ї–Є, –Ї–Њ–ї–Є –њ—А–Њ–≤–µ–і–µ–љ–љ—П —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—Ч —Ф –Њ–±–Њ–≤вАЩ—П–Ј–Ї–Њ–≤–Є–Љ: пВЧ –Я–µ—А–µ–і —Б–Ї–ї–∞–і–∞–љ–љ—П–Љ —А—Ц—З–љ–Њ—Ч –Ј–≤—Ц—В–љ–Њ—Б—В—Ц пВЧ –Я—А–Є –Ј–Љ—Ц–љ—Ц –Љ–∞—В–µ—А—Ц–∞–ї—М–љ–Њ - –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ–Є—Е –Њ—Б—Ц–± (–љ–∞ –і–µ–љ—М –њ—А–Є–є–љ—П—В—В—П вАУ –њ–µ—А–µ–і–∞—З—Ц) пВЧ –Я—А–Є –≤—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Ц —Д–∞–Ї—В—Ц–≤ –Ї—А–∞–і—Ц–ґ–Њ–Ї –∞–±–Њ –Ј–ї–Њ–≤–ґ–Є–≤–∞–љ—М, –њ—Б—Г–≤–∞–љ–љ—П пВЧ –Ч–∞ —А—Ц—И–µ–љ–љ—П–Љ —Б—Г–і–Њ–≤–Њ вАУ —Б–ї—Ц–і—З–Є—Е –Њ—А–≥–∞–љ—Ц–≤ пВЧ –£ –≤–Є–њ–∞–і–Ї–∞—Е —Б—В–Є—Е—Ц–є–љ–Њ–≥–Њ –ї–Є—Е–∞ пВЧ –£ —А–∞–Ј—Ц –ї—Ц–Ї–≤—Ц–і–∞—Ж—Ц—Ч –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ —В–∞ —Ц–љ—И—Ц