–Ґ–µ–Љ–∞ 1. –°—Г—В–љ—Ц—Б—В—М —Ц –Ј–љ–∞—З–µ–љ–љ—П –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г —П–Ї –Њ—Б–љ–Њ–≤–Є –њ—Ц–і–њ—А–Є—Ф–Љ–љ–Є—Ж—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц, –є–Њ–≥–Њ –њ—А–µ–і–Љ–µ—В —Ц –Љ–µ—В–Њ–і

- 1. –Ґ–µ–Љ–∞ 1. –°—Г—В–љ—Ц—Б—В—М —Ц –Ј–љ–∞—З–µ–љ–љ—П –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г —П–Ї –Њ—Б–љ–Њ–≤–Є –њ—Ц–і–њ—А–Є—Ф–Љ–љ–Є—Ж—М–Ї–Њ—Ч –і—Ц—П–ї—М–љ–Њ—Б—В—Ц, –є–Њ–≥–Њ –њ—А–µ–і–Љ–µ—В —Ц –Љ–µ—В–Њ–і

- 2. –Я–Є—В–∞–љ–љ—П –і–Њ –Њ–±–≥–Њ–≤–Њ—А–µ–љ–љ—П –љ–∞ –ї–µ–Ї—Ж—Ц–є–љ–Њ–Љ—Г –Ј–∞–љ—П—В—В—Ц: пБѓ –Ь—Ц—Б—Ж–µ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г –≤ —Б–Є—Б—В–µ–Љ—Ц –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г; пБѓ –Я—А–µ–і–Љ–µ—В –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г; пБѓ –Ь–µ—В–Њ–і –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г; пБѓ –Я—А–Є–љ—Ж–Є–њ–Є –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г —Ц –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –≤ –£–Ї—А–∞—Ч–љ—Ц.

- 3. –†–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–љ–∞ –ї—Ц—В–µ—А–∞—В—Г—А–∞: пБѓ –Ю—А–ї–Њ–≤–∞ –Т.–Ъ. –Ю—Б–љ–Њ–≤–Є –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г. –Э–∞–≤—З.–њ–Њ—Б—Ц–±–љ–Є–Ї.- 2-–≥–µ –≤–Є–і., –њ–µ—А–µ—А–Њ–±. —Ц –і–Њ–њ. - –Ъ–Є—Ч–≤: ¬Ђ –¶–µ–љ—В—А —Г—З–±–Њ–≤–Њ—Ч –ї—Ц—В–µ—А–∞—В—Г—А–Є¬ї, 2008. - –°.8-25. пБѓ –У–Њ–ї–Њ–≤ –°.–§., –Ъ–Њ—Б—В—О—З–µ–љ–Ї–Њ –Т.–Ь., –Ъ—А–∞–≤—З–µ–љ–Ї–Њ –Ж.–Ѓ., –ѓ–Љ–±–Њ—А–Ї–Њ –У.–Р. –§—Ц–љ–∞–љ—Б–Њ–≤–Є–є –Њ–±–ї—Ц–Ї: –Я—Ц–і—А—Г—З–љ–Є–Ї.- –Ъ.: –Ы—Ц–±—А–∞, 2005. - –°.10-72. пБѓ –Ч–∞–Ї–Њ–љ –£–Ї—А–∞—Ч–љ–Є ¬Ђ–Я—А–Њ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –Њ–±–ї—Ц–Ї —В–∞ —Д—Ц–љ–∞–љ—Б–Њ–≤—Г –Ј–≤—Ц—В–љ—Ц—Б—В—М –≤ –£–Ї—А–∞—Ч–љ—Ц¬ї –≤—Ц–і 16.07.1999 вДЦ996- XIV. пБѓ –§—Ц–љ–∞–љ—Б–Њ–≤–Є–є –Њ–±–ї—Ц–Ї: –Э–∞–≤—З. –њ–Њ—Б—Ц–±–љ–Є–Ї. /–Ч–∞ —А–µ–і. –Т.–Ъ. –Ю—А–ї–Њ–≤–Њ—Ч, –Ь.–°. –Ю—А–ї—Ц–≤, –°.–Т. –•–Њ–Љ–Є. вАУ2-–≥–µ –≤–Є–і., –і–Њ–њ. —Ц –њ–µ—А–µ—А–Њ–±.вАУ–Ж–≤–∞–љ–Њ-–§—А–∞–љ–Ї—Ц–≤—Б—М–Ї, 2009. вАУ 509 —Б.

- 5. –С—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –Њ–±–ї—Ц–Ї - –њ—А–Њ—Ж–µ—Б –≤–Є—П–≤–ї–µ–љ–љ—П, –≤–Є–Љ—Ц—А—О–≤–∞–љ–љ—П, —А–µ—Ф—Б—В—А–∞—Ж—Ц—Ч, –љ–∞–Ї–Њ–њ–Є—З–µ–љ–љ—П, —Г–Ј–∞–≥–∞–ї—М–љ–µ–љ–љ—П, –Ј–±–µ—А—Ц–≥–∞–љ–љ—П —В–∞ –њ–µ—А–µ–і–∞—З—Ц —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч –њ—А–Њ –і—Ц—П–ї—М–љ—Ц—Б—В—М –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ –Ј–Њ–≤–љ—Ц—И–љ—Ц–Љ —В–∞ –≤–љ—Г—В—А—Ц—И–љ—Ц–Љ –Ї–Њ—А–Є—Б—В—Г–≤–∞—З–∞–Љ –і–ї—П –њ—А–Є–є–љ—П—В—В—П —А—Ц—И–µ–љ—М.

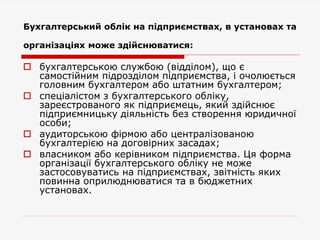

- 6. –С—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –Њ–±–ї—Ц–Ї –љ–∞ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞—Е, –≤ —Г—Б—В–∞–љ–Њ–≤–∞—Е —В–∞ –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—П—Е –Љ–Њ–ґ–µ –Ј–і—Ц–є—Б–љ—О–≤–∞—В–Є—Б—П: пБѓ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ—О —Б–ї—Г–ґ–±–Њ—О (–≤—Ц–і–і—Ц–ї–Њ–Љ), —Й–Њ —Ф —Б–∞–Љ–Њ—Б—В—Ц–є–љ–Є–Љ –њ—Ц–і—А–Њ–Ј–і—Ц–ї–Њ–Љ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞, —Ц –Њ—З–Њ–ї—О—Ф—В—М—Б—П –≥–Њ–ї–Њ–≤–љ–Є–Љ –±—Г—Е–≥–∞–ї—В–µ—А–Њ–Љ –∞–±–Њ —И—В–∞—В–љ–Є–Љ –±—Г—Е–≥–∞–ї—В–µ—А–Њ–Љ; пБѓ —Б–њ–µ—Ж—Ц–∞–ї—Ц—Б—В–Њ–Љ –Ј –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г, –Ј–∞—А–µ—Ф—Б—В—А–Њ–≤–∞–љ–Њ–≥–Њ —П–Ї –њ—Ц–і–њ—А–Є—Ф–Љ–µ—Ж—М, —П–Ї–Є–є –Ј–і—Ц–є—Б–љ—О—Ф –њ—Ц–і–њ—А–Є—Ф–Љ–љ–Є—Ж—М–Ї—Г –і—Ц—П–ї—М–љ—Ц—Б—В—М –±–µ–Ј —Б—В–≤–Њ—А–µ–љ–љ—П —О—А–Є–і–Є—З–љ–Њ—Ч –Њ—Б–Њ–±–Є; пБѓ –∞—Г–і–Є—В–Њ—А—Б—М–Ї–Њ—О —Д—Ц—А–Љ–Њ—О –∞–±–Њ —Ж–µ–љ—В—А–∞–ї—Ц–Ј–Њ–≤–∞–љ–Њ—О –±—Г—Е–≥–∞–ї—В–µ—А—Ц—Ф—О –љ–∞ –і–Њ–≥–Њ–≤—Ц—А–љ–Є—Е –Ј–∞—Б–∞–і–∞—Е; пБѓ –≤–ї–∞—Б–љ–Є–Ї–Њ–Љ –∞–±–Њ –Ї–µ—А—Ц–≤–љ–Є–Ї–Њ–Љ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞. –¶—П —Д–Њ—А–Љ–∞ –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—Ч –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г –љ–µ –Љ–Њ–ґ–µ –Ј–∞—Б—В–Њ—Б–Њ–≤—Г–≤–∞—В–Є—Б—М –љ–∞ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞—Е, –Ј–≤—Ц—В–љ—Ц—Б—В—М —П–Ї–Є—Е –њ–Њ–≤–Є–љ–љ–∞ –Њ–њ—А–Є–ї—О–і–љ—О–≤–∞—В–Є—Б—П —В–∞ –≤ –±—О–і–ґ–µ—В–љ–Є—Е —Г—Б—В–∞–љ–Њ–≤–∞—Е.

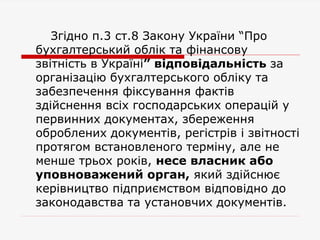

- 7. –Ч–≥—Ц–і–љ–Њ –њ.3 —Б—В.8 –Ч–∞–Ї–Њ–љ—Г –£–Ї—А–∞—Ч–љ–Є вАЬ–Я—А–Њ –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –Њ–±–ї—Ц–Ї —В–∞ —Д—Ц–љ–∞–љ—Б–Њ–≤—Г –Ј–≤—Ц—В–љ—Ц—Б—В—М –≤ –£–Ї—А–∞—Ч–љ—ЦвАЭ –≤—Ц–і–њ–Њ–≤—Ц–і–∞–ї—М–љ—Ц—Б—В—М –Ј–∞ –Њ—А–≥–∞–љ—Ц–Ј–∞—Ж—Ц—О –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г —В–∞ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П —Д—Ц–Ї—Б—Г–≤–∞–љ–љ—П —Д–∞–Ї—В—Ц–≤ –Ј–і—Ц–є—Б–љ–µ–љ–љ—П –≤—Б—Ц—Е –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є —Г –њ–µ—А–≤–Є–љ–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Е, –Ј–±–µ—А–µ–ґ–µ–љ–љ—П –Њ–±—А–Њ–±–ї–µ–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤, —А–µ–≥—Ц—Б—В—А—Ц–≤ —Ц –Ј–≤—Ц—В–љ–Њ—Б—В—Ц –њ—А–Њ—В—П–≥–Њ–Љ –≤—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ–≥–Њ —В–µ—А–Љ—Ц–љ—Г, –∞–ї–µ –љ–µ –Љ–µ–љ—И–µ —В—А—М–Њ—Е —А–Њ–Ї—Ц–≤, –љ–µ—Б–µ –≤–ї–∞—Б–љ–Є–Ї –∞–±–Њ —Г–њ–Њ–≤–љ–Њ–≤–∞–ґ–µ–љ–Є–є –Њ—А–≥–∞–љ, —П–Ї–Є–є –Ј–і—Ц–є—Б–љ—О—Ф –Ї–µ—А—Ц–≤–љ–Є—Ж—В–≤–Њ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–Њ–Љ –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ –і–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞–≤—Б—В–≤–∞ —В–∞ —Г—Б—В–∞–љ–Њ–≤—З–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В—Ц–≤.

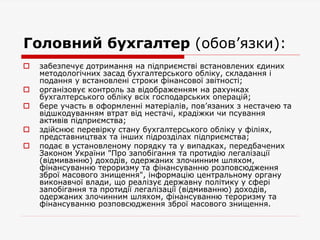

- 8. –У–Њ–ї–Њ–≤–љ–Є–є –±—Г—Е–≥–∞–ї—В–µ—А (–Њ–±–Њ–≤вАЩ—П–Ј–Ї–Є): пБѓ –Ј–∞–±–µ–Ј–њ–µ—З—Г—Ф –і–Њ—В—А–Є–Љ–∞–љ–љ—П –љ–∞ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤—Ц –≤—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—Е —Ф–і–Є–љ–Є—Е –Љ–µ—В–Њ–і–Њ–ї–Њ–≥—Ц—З–љ–Є—Е –Ј–∞—Б–∞–і –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г, —Б–Ї–ї–∞–і–∞–љ–љ—П —Ц –њ–Њ–і–∞–љ–љ—П —Г –≤—Б—В–∞–љ–Њ–≤–ї–µ–љ—Ц —Б—В—А–Њ–Ї–Є —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ—Ч –Ј–≤—Ц—В–љ–Њ—Б—В—Ц; пБѓ –Њ—А–≥–∞–љ—Ц–Ј–Њ–≤—Г—Ф –Ї–Њ–љ—В—А–Њ–ї—М –Ј–∞ –≤—Ц–і–Њ–±—А–∞–ґ–µ–љ–љ—П–Љ –љ–∞ —А–∞—Е—Г–љ–Ї–∞—Е –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г –≤—Б—Ц—Е –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є; пБѓ –±–µ—А–µ —Г—З–∞—Б—В—М –≤ –Њ—Д–Њ—А–Љ–ї–µ–љ–љ—Ц –Љ–∞—В–µ—А—Ц–∞–ї—Ц–≤, –њ–Њ–≤вАЩ—П–Ј–∞–љ–Є—Е –Ј –љ–µ—Б—В–∞—З–µ—О —В–∞ –≤—Ц–і—И–Ї–Њ–і—Г–≤–∞–љ–љ—П–Љ –≤—В—А–∞—В –≤—Ц–і –љ–µ—Б—В–∞—З—Ц, –Ї—А–∞–і—Ц–ґ–Ї–Є —З–Є –њ—Б—Г–≤–∞–љ–љ—П –∞–Ї—В–Є–≤—Ц–≤ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞; пБѓ –Ј–і—Ц–є—Б–љ—О—Ф –њ–µ—А–µ–≤—Ц—А–Ї—Г —Б—В–∞–љ—Г –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г —Г —Д—Ц–ї—Ц—П—Е, –њ—А–µ–і—Б—В–∞–≤–љ–Є—Ж—В–≤–∞—Е —В–∞ —Ц–љ—И–Є—Е –њ—Ц–і—А–Њ–Ј–і—Ц–ї–∞—Е –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞; пБѓ –њ–Њ–і–∞—Ф –≤ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ–Љ—Г –њ–Њ—А—П–і–Ї—Г —В–∞ —Г –≤–Є–њ–∞–і–Ї–∞—Е, –њ–µ—А–µ–і–±–∞—З–µ–љ–Є—Е –Ч–∞–Ї–Њ–љ–Њ–Љ –£–Ї—А–∞—Ч–љ–Є "–Я—А–Њ –Ј–∞–њ–Њ–±—Ц–≥–∞–љ–љ—П —В–∞ –њ—А–Њ—В–Є–і—Ц—О –ї–µ–≥–∞–ї—Ц–Ј–∞—Ж—Ц—Ч (–≤—Ц–і–Љ–Є–≤–∞–љ–љ—О) –і–Њ—Е–Њ–і—Ц–≤, –Њ–і–µ—А–ґ–∞–љ–Є—Е –Ј–ї–Њ—З–Є–љ–љ–Є–Љ —И–ї—П—Е–Њ–Љ, —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—О —В–µ—А–Њ—А–Є–Ј–Љ—Г —В–∞ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—О —А–Њ–Ј–њ–Њ–≤—Б—О–і–ґ–µ–љ–љ—П –Ј–±—А–Њ—Ч –Љ–∞—Б–Њ–≤–Њ–≥–Њ –Ј–љ–Є—Й–µ–љ–љ—П", —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—О —Ж–µ–љ—В—А–∞–ї—М–љ–Њ–Љ—Г –Њ—А–≥–∞–љ—Г –≤–Є–Ї–Њ–љ–∞–≤—З–Њ—Ч –≤–ї–∞–і–Є, —Й–Њ —А–µ–∞–ї—Ц–Ј—Г—Ф –і–µ—А–ґ–∞–≤–љ—Г –њ–Њ–ї—Ц—В–Є–Ї—Г —Г —Б—Д–µ—А—Ц –Ј–∞–њ–Њ–±—Ц–≥–∞–љ–љ—П —В–∞ –њ—А–Њ—В–Є–і—Ц—Ч –ї–µ–≥–∞–ї—Ц–Ј–∞—Ж—Ц—Ч (–≤—Ц–і–Љ–Є–≤–∞–љ–љ—О) –і–Њ—Е–Њ–і—Ц–≤, –Њ–і–µ—А–ґ–∞–љ–Є—Е –Ј–ї–Њ—З–Є–љ–љ–Є–Љ —И–ї—П—Е–Њ–Љ, —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—О —В–µ—А–Њ—А–Є–Ј–Љ—Г —В–∞ —Д—Ц–љ–∞–љ—Б—Г–≤–∞–љ–љ—О —А–Њ–Ј–њ–Њ–≤—Б—О–і–ґ–µ–љ–љ—П –Ј–±—А–Њ—Ч –Љ–∞—Б–Њ–≤–Њ–≥–Њ –Ј–љ–Є—Й–µ–љ–љ—П.

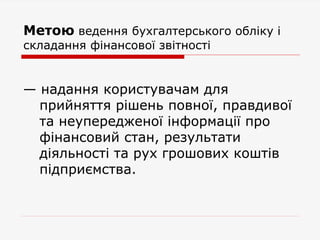

- 9. –Ь–µ—В–Њ—О –≤–µ–і–µ–љ–љ—П –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г —Ц —Б–Ї–ї–∞–і–∞–љ–љ—П —Д—Ц–љ–∞–љ—Б–Њ–≤–Њ—Ч –Ј–≤—Ц—В–љ–Њ—Б—В—Ц вАФ –љ–∞–і–∞–љ–љ—П –Ї–Њ—А–Є—Б—В—Г–≤–∞—З–∞–Љ –і–ї—П –њ—А–Є–є–љ—П—В—В—П —А—Ц—И–µ–љ—М –њ–Њ–≤–љ–Њ—Ч, –њ—А–∞–≤–і–Є–≤–Њ—Ч —В–∞ –љ–µ—Г–њ–µ—А–µ–і–ґ–µ–љ–Њ—Ч —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц—Ч –њ—А–Њ —Д—Ц–љ–∞–љ—Б–Њ–≤–Є–є —Б—В–∞–љ, —А–µ–Ј—Г–ї—М—В–∞—В–Є –і—Ц—П–ї—М–љ–Њ—Б—В—Ц —В–∞ —А—Г—Е –≥—А–Њ—И–Њ–≤–Є—Е –Ї–Њ—И—В—Ц–≤ –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞.

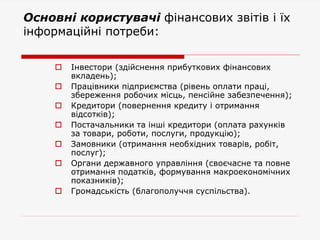

- 10. –Ю—Б–љ–Њ–≤–љ—Ц –Ї–Њ—А–Є—Б—В—Г–≤–∞—З—Ц —Д—Ц–љ–∞–љ—Б–Њ–≤–Є—Е –Ј–≤—Ц—В—Ц–≤ —Ц —Ч—Е —Ц–љ—Д–Њ—А–Љ–∞—Ж—Ц–є–љ—Ц –њ–Њ—В—А–µ–±–Є: пБѓ –Ж–љ–≤–µ—Б—В–Њ—А–Є (–Ј–і—Ц–є—Б–љ–µ–љ–љ—П –њ—А–Є–±—Г—В–Ї–Њ–≤–Є—Е —Д—Ц–љ–∞–љ—Б–Њ–≤–Є—Е –≤–Ї–ї–∞–і–µ–љ—М); пБѓ –Я—А–∞—Ж—Ц–≤–љ–Є–Ї–Є –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ (—А—Ц–≤–µ–љ—М –Њ–њ–ї–∞—В–Є –њ—А–∞—Ж—Ц, –Ј–±–µ—А–µ–ґ–µ–љ–љ—П —А–Њ–±–Њ—З–Є—Е –Љ—Ц—Б—Ж—М, –њ–µ–љ—Б—Ц–є–љ–µ –Ј–∞–±–µ–Ј–њ–µ—З–µ–љ–љ—П); пБѓ –Ъ—А–µ–і–Є—В–Њ—А–Є (–њ–Њ–≤–µ—А–љ–µ–љ–љ—П –Ї—А–µ–і–Є—В—Г —Ц –Њ—В—А–Є–Љ–∞–љ–љ—П –≤—Ц–і—Б–Њ—В–Ї—Ц–≤); пБѓ –Я–Њ—Б—В–∞—З–∞–ї—М–љ–Є–Ї–Є —В–∞ —Ц–љ—И—Ц –Ї—А–µ–і–Є—В–Њ—А–Є (–Њ–њ–ї–∞—В–∞ —А–∞—Е—Г–љ–Ї—Ц–≤ –Ј–∞ —В–Њ–≤–∞—А–Є, —А–Њ–±–Њ—В–Є, –њ–Њ—Б–ї—Г–≥–Є, –њ—А–Њ–і—Г–Ї—Ж—Ц—О); пБѓ –Ч–∞–Љ–Њ–≤–љ–Є–Ї–Є (–Њ—В—А–Є–Љ–∞–љ–љ—П –љ–µ–Њ–±—Е—Ц–і–љ–Є—Е —В–Њ–≤–∞—А—Ц–≤, —А–Њ–±—Ц—В, –њ–Њ—Б–ї—Г–≥); пБѓ –Ю—А–≥–∞–љ–Є –і–µ—А–ґ–∞–≤–љ–Њ–≥–Њ —Г–њ—А–∞–≤–ї—Ц–љ–љ—П (—Б–≤–Њ—Ф—З–∞—Б–љ–µ —В–∞ –њ–Њ–≤–љ–µ –Њ—В—А–Є–Љ–∞–љ–љ—П –њ–Њ–і–∞—В–Ї—Ц–≤, —Д–Њ—А–Љ—Г–≤–∞–љ–љ—П –Љ–∞–Ї—А–Њ–µ–Ї–Њ–љ–Њ–Љ—Ц—З–љ–Є—Е –њ–Њ–Ї–∞–Ј–љ–Є–Ї—Ц–≤); пБѓ –У—А–Њ–Љ–∞–і—Б—М–Ї—Ц—Б—В—М (–±–ї–∞–≥–Њ–њ–Њ–ї—Г—З—З—П —Б—Г—Б–њ—Ц–ї—М—Б—В–≤–∞).

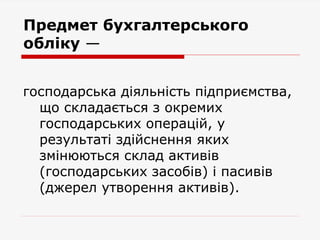

- 11. –Я—А–µ–і–Љ–µ—В –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г вАФ –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–∞ –і—Ц—П–ї—М–љ—Ц—Б—В—М –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞, —Й–Њ —Б–Ї–ї–∞–і–∞—Ф—В—М—Б—П –Ј –Њ–Ї—А–µ–Љ–Є—Е –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Є—Е –Њ–њ–µ—А–∞—Ж—Ц–є, —Г —А–µ–Ј—Г–ї—М—В–∞—В—Ц –Ј–і—Ц–є—Б–љ–µ–љ–љ—П —П–Ї–Є—Е –Ј–Љ—Ц–љ—О—О—В—М—Б—П —Б–Ї–ї–∞–і –∞–Ї—В–Є–≤—Ц–≤ (–≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї–Є—Е –Ј–∞—Б–Њ–±—Ц–≤) —Ц –њ–∞—Б–Є–≤—Ц–≤ (–і–ґ–µ—А–µ–ї —Г—В–≤–Њ—А–µ–љ–љ—П –∞–Ї—В–Є–≤—Ц–≤).

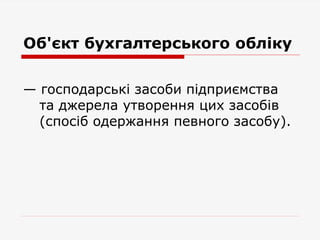

- 12. –Ю–±'—Ф–Ї—В –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г вАФ –≥–Њ—Б–њ–Њ–і–∞—А—Б—М–Ї—Ц –Ј–∞—Б–Њ–±–Є –њ—Ц–і–њ—А–Є—Ф–Љ—Б—В–≤–∞ —В–∞ –і–ґ–µ—А–µ–ї–∞ —Г—В–≤–Њ—А–µ–љ–љ—П —Ж–Є—Е –Ј–∞—Б–Њ–±—Ц–≤ (—Б–њ–Њ—Б—Ц–± –Њ–і–µ—А–ґ–∞–љ–љ—П –њ–µ–≤–љ–Њ–≥–Њ –Ј–∞—Б–Њ–±—Г).

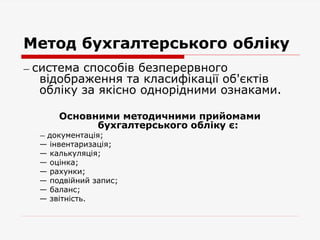

- 13. –Ь–µ—В–Њ–і –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г вАФ —Б–Є—Б—В–µ–Љ–∞ —Б–њ–Њ—Б–Њ–±—Ц–≤ –±–µ–Ј–њ–µ—А–µ—А–≤–љ–Њ–≥–Њ –≤—Ц–і–Њ–±—А–∞–ґ–µ–љ–љ—П —В–∞ –Ї–ї–∞—Б–Є—Д—Ц–Ї–∞—Ж—Ц—Ч –Њ–±'—Ф–Ї—В—Ц–≤ –Њ–±–ї—Ц–Ї—Г –Ј–∞ —П–Ї—Ц—Б–љ–Њ –Њ–і–љ–Њ—А—Ц–і–љ–Є–Љ–Є –Њ–Ј–љ–∞–Ї–∞–Љ–Є. –Ю—Б–љ–Њ–≤–љ–Є–Љ–Є –Љ–µ—В–Њ–і–Є—З–љ–Є–Љ–Є –њ—А–Є–є–Њ–Љ–∞–Љ–Є –±—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Њ–≥–Њ –Њ–±–ї—Ц–Ї—Г —Ф: вАФ –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж—Ц—П; вАФ —Ц–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж—Ц—П; вАФ –Ї–∞–ї—М–Ї—Г–ї—П—Ж—Ц—П; вАФ –Њ—Ж—Ц–љ–Ї–∞; вАФ —А–∞—Е—Г–љ–Ї–Є; вАФ –њ–Њ–і–≤—Ц–є–љ–Є–є –Ј–∞–њ–Є—Б; вАФ –±–∞–ї–∞–љ—Б; вАФ –Ј–≤—Ц—В–љ—Ц—Б—В—М.

- 14. –С—Г—Е–≥–∞–ї—В–µ—А—Б—М–Ї–Є–є –Њ–±–ї—Ц–Ї –±–∞–Ј—Г—Ф—В—М—Б—П –љ–∞ –љ–∞—Б—В—Г–њ–љ–Є—Е –њ—А–Є–љ—Ж–Є–њ–∞—Е: 1. –Ю–±–∞—З–љ–Њ—Б—В—Ц 2. –Я–Њ–≤–љ–Њ–≥–Њ –≤–Є—Б–≤—Ц—В–ї–µ–љ–љ—П 3. –Р–≤—В–Њ–љ–Њ–Љ–љ–Њ—Б—В—Ц 4. –Я–Њ—Б–ї—Ц–і–Њ–≤–љ–Њ—Б—В—Ц 5. –С–µ–Ј–њ–µ—А–µ—А–≤–љ–Њ—Б—В—Ц 6. –Э–∞—А–∞—Е—Г–≤–∞–љ–љ—П —В–∞ –≤—Ц–і–њ–Њ–≤—Ц–і–љ–Њ—Б—В—Ц –і–Њ—Е–Њ–і—Ц–≤ —Ц 7. –Я—А–µ–≤–∞–ї—О–≤–∞–љ–љ—П (–њ–µ—А–µ–≤–∞–ґ–∞–љ–љ—П) —Б—Г—В–љ–Њ—Б—В—Ц –љ–∞–і —Д–Њ—А–Љ–Њ—О 8. –Ж—Б—В–Њ—А–Є—З–љ–Њ—Ч (—Д–∞–Ї—В–Є—З–љ–Њ—Ч) —Б–Њ–±—Ц–≤–∞—А—В–Њ—Б—В—Ц 9. –Д–і–Є–љ–Њ–≥–Њ –≥—А–Њ—И–Њ–≤–Њ–≥–Њ –≤–Є–Љ—Ц—А–љ–Є–Ї–∞ 10. –Я–µ—А—Ц–Њ–і–Є—З–љ–Њ—Б—В—Ц