Peramalan ARIMA

Download as pptx, pdf0 likes2,595 views

Dokumen ini membahas model ARIMA (Autoregressive Integrated Moving Average) untuk prediksi data time series, termasuk pemilihan parameter p, d, dan q berdasarkan analisis akurasi dan stasioneritas data. Proses identifikasi dan diagnosa model ARIMA dibahas secara rinci, termasuk cara menguji keberhasilan model dengan menggunakan kriteria AIC, BIC, dan log-likelihood. Model terbaik yang diusulkan adalah ARIMA (0,1,1), yang dinilai berdasarkan diagnostik yang dilakukan.

Peramalan ARIMA

- 1. ARIMA Auto Regressive Integrated Moving Average By : Abdurrahman, S.Si, M.Si

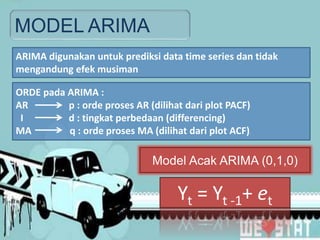

- 2. MODEL ARIMA ARIMA digunakan untuk prediksi data time series dan tidak mengandung efek musiman ORDE pada ARIMA : AR p : orde proses AR (dilihat dari plot PACF) I d : tingkat perbedaan (differencing) MA q : orde proses MA (dilihat dari plot ACF) Yt = Âĩ + et Model Acak ARIMA (0,0,0)Model Acak ARIMA (0,1,0) Yt = Yt -1+ et

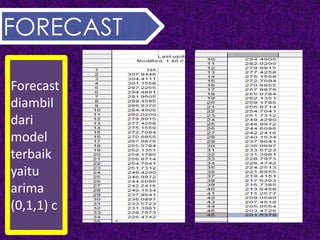

- 3. Contoh Kasus : Periode Data 1 230,8 2 159,4 3 205,3 4 91,4 5 331,3 6 400,7 7 386,2 8 404,2 9 403,1 10 378,8 11 621,6 12 317,0 13 437,8 14 341,6 15 556,4 Periode Data 16 233,5 17 171,1 18 155,6 19 145,0 20 320,6 21 371,8 22 123,3 23 286,8 24 231,6 25 235,9 26 232,5 27 329,6 28 276,3 29 416,3 30 160,9 Periode Data 31 251,8 32 129,7 33 185,3 34 205,7 35 161,2 36 127,0 37 355,1 38 286,3 39 203,7 40 122,3 41 159,5 42 383,7 43 104,6 44 378,4 45 205,0 PEMBAHASAN ARIMA

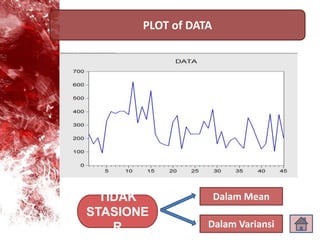

- 5. PLOT of DATA TIDAK STASIONE R Dalam Mean Dalam Variansi

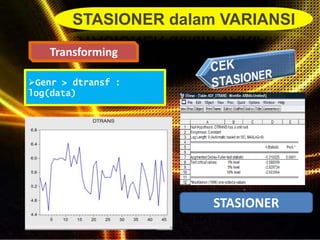

- 6. STASIONER dalam VARIANSI ïGenr > dtransf : log(data) Transforming ADF < Critical ValueSTASIONER

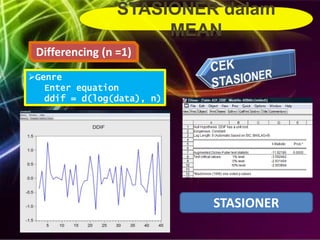

- 7. STASIONER dalam MEAN ïGenre Enter equation ddif = d(log(data), n) Differencing (n =1) ADF < Critical ValueSTASIONER

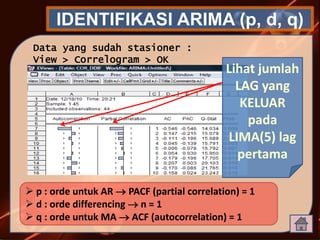

- 8. IDENTIFIKASI ARIMA (p, d, q) Data yang sudah stasioner : View > Correlogram > OK ï p : orde untuk AR ïŪ PACF (partial correlation) = 1 ï d : orde differencing ïŪ n = 1 ï q : orde untuk MA ïŪ ACF (autocorrelation) = 1 Lihat jumlah LAG yang KELUAR pada LIMA(5) lag pertama

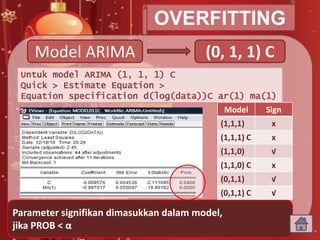

- 9. OVERFITTING Model ARIMA (1, 1, 1)(1, 1, 1) C(1, 1, 0)(1, 1, 0) C(0, 1, 1)(0, 1, 1) C Untuk model ARIMA (1, 1, 1) tanpa C Quick > Estimate Equation > Equation specification d(log(data)) ar(1) ma(1) Untuk model ARIMA (1, 1, 1) C Quick > Estimate Equation > Equation specification d(log(data))C ar(1) ma(1) Parameter signifikan dimasukkan dalam model, jika PROB < Îą Model Sign (1,1,1) x (1,1,1) C x (1,1,0) â (1,1,0) C x (0,1,1) â (0,1,1) C â

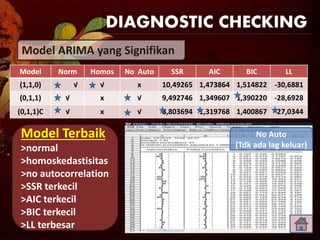

- 10. Norm(prob>Îą) DIAGNOSTIC CHECKING Model ARIMA yang Signifikan Model Norm Homos No Auto SSR AIC BIC LL (1,1,0) â â x 10,49265 1,473864 1,514822 -30,6881 (0,1,1) â x â 9,492746 1,349607 1,390220 -28,6928 (0,1,1)C â x â 8,803694 1,319768 1,400867 -27,0344 Model Terbaik >normal >homoskedastisitas >no autocorrelation >SSR terkecil >AIC terkecil >BIC terkecil >LL terbesar Homoskedastisitas (Tdk ada lag keluar) No Auto (Tdk ada lag keluar)