Chang dental clinic kel 6

Download as doc, pdf0 likes496 views

Dokumen tersebut membahas rencana Chriss Miller untuk membeli klinik gigi Chang Dental Clinic dengan harga $510.000. Miller hanya memiliki dana $190.000 dan berniat meminjam sisa $320.000 dari bank dengan bunga 6% per tahun selama 10 tahun. Dokumen tersebut melakukan analisis keuangan dan simulasi arus kas untuk menilai kelayakan rencana pembelian tersebut.

Chang dental clinic kel 6

- 1. CHANG DENTAL CLINIC Kasus terjadi pada Jan 2006, Chriss Miller mempertimbangkan untuk membeli dan mengoperasikan klinik gigi pertamanya di Chang Dental Clicic. Chang Dental Clinic berlokasi di Petrolia, Ontario, Canada. Chang Dental Clinic sebelumnya bernama Petrolia Dental Clinic. Perubahan nama ini dikarenakan dibelinya klinik ini oleh Stanley Chang di bulan Mei 2003. Chriss Miller yang selama ini bekerja sebagai associate di Dental Clinic sejak April 2003 berniat membeli Chang Dental Clinic dengan harga $510.000. Tetapi Chriss Miller hanya mempunyai dana $190.000 dan berniat untuk meminjam dari bank sisa investasi yang dibutuhkan. Keuntungan Miller membeli Chang Dental Clinic adalah Cang Dental Clinic telah memiliki langganan, staff, peralatan, dan hal lainnya untuk mengoperasikan klinik. Peralatan klinik di- leasing dengan sisa 5 tahun dari jangka waktu 8 tahun. Selain itu, di daerah Ontario terdapat tiga Dental Clinic termasuk Chang Dental. Menurut konsultan kredit, Miller dapat meminjam uang dari bank dengan jangka waktu 10 tahun dengan biaya $2,667 per bulan yang di bayarkan di akhir bulan. Bunga 6%/tahun dari biaya sisa kredit yang dibayarkan bersama principal payment. Bank lain menagih $500/tahun. Miller berencana untuk menarik $140,000/tahun untuk biaya hidupnya. Bisnis baru direncanakan akan mulai dari 1 Februari 2006. MASALAH UTAMA Miller mempertimbangkan untuk membeli Chang Dental Clinic dengan biaya $190,000 dari uang yang dimilikinya dan uang sisanya dipinjam dari bank dari total harga $510,000. ANALISIS KEUANGAN Dalam melakukan proyeksi terhadap keuntungan dari pembelian Chang Dental Clinic ini, asumsi yang digunakan adalah sebagai berikut: 1. Peningkatan penjualan sebesar 50% dari peningkatan penjualan tahun 2004 ke tahun 2005 2. Besarnya associate fees, dental supplies dan laboratory fees bervariasi, tergantung pada seberapa besar pendapatan yang diperoleh 3. Biaya dental supplies dan laboratory fees pada tahun 2006 akan memiliki proporsi terhadap penjualan yang sama dengan tahun 2005 4. Rencana untuk menurunkan associate fee menjadi sebesar 15% dari total pendapatan tahun 2006 5. Semua biaya lainnya akan tetap, dan tidak berubah walaupun terjadi perubahan pada penjualan 6. Tidak terdapat bad debts/recoveries untuk tahun fiscal 2006

- 2. 7. Aging atas piutang dagang dan hutang dagang sama dengan tahun 2005 8. Besarnya nilai prepaid expense sama dengan tahun 2005 9. Miller tidak merencanakan untuk membeli atau menjual aktiva tetap pada tahun-tahun mendatang 10. Untuk kebutuhan dana dari bank, Miller akan mendapatkan pinjaman dengan jangka waktu 10 tahun dimana pokok pinjaman akan dibayarkan setiap akhir bulan dalam jumlah yang sama yaitu $2,667. Besarnya bunga pinjaman adalah 6% per tahun, yang dihitung berdasarkan nilai pokok pinjaman setelah dikurangi cicilan. Perhitungan dan pembayaran bunga juga dilakukan pada akhir bulan, bersamaan dengan pembayaran pokok pinjaman. Terdapat biaya bank sebesar $500 per tahun. 11. Miller merencanakan untuk menarik uang sebesar $140,000 per tahun dari pendapatan kliniknya untuk menutupi biaya hidupnya. Langkah pertama yang dapat dilakukan adalah membandingkan ratio keuangan Chang Dental dengan ratio keuangan dari industri sejenis di negara tersebut. Ratio dihasilkan dari perhitungan menggunakan data tahun terakhir yaitu tahun 2005. Berikut ini adalah perbandingan ratio keuangan dari Chang Dental Clinic dengan industry sejenis lainnya. Percentage of Total Assets .../Total Assets x 100% Chang Dental Industry Cash 4,14% 23,00% Accounts Receiveable 47,77% 5,70% Inventory 6,48% 0,40% Fixed Assets 71,07% 42,80% Intangible 0,00% 15,20% .../Total Liabilities & Percentage of Total Liabilities & Equity Equity x 100% Accounts Payable 11,12% 3,00% Long-term Debt 0,00% 44,20% Equity 88,88% 7,00% Percentage of Total Sales .../Fee Revenue x 100% Operating Expense 67,48% 88,50% Net Income Before Taxes 32,52% 9,70% Net Income before Interest Coverage tax/interest Fee Revenue/Fixed Fixed Assets Turnover Assets 20,72 15,3 Total Assets Turnover Fee Revenue/Total Asset 8,27 4,7 Current Ratio CA/CL 5,40 0,8 Acid Test Ratio (Cash+AR)/CL 4,67 0,7 Debt to Equity Debt/Equity 0,13 71,6 Return on Equity (ROE) Net Income/Equity 3,03 0,95 Return on Assets (ROA) Net Income/Total Assets 2,69 0,18

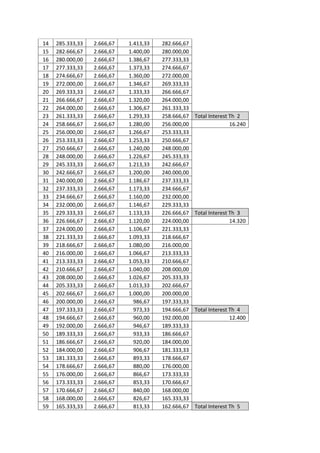

- 3. Bila dilihat dari ratio keuangan di atas, maka Chang Dental Clinic ini menunjukkan kinerja keuangan yang baik. Hal ini berdasarkan perbandingan dengan ratio bisnis serupa di negara tersebut. Adapun bagian yang berwarna merah adalah parameter yang menunjukkan kinerja kurang baik, yaitu persentage cash terhadap total aset dan persentage Account Receiveable terhadap total asset. Ini menunjukkan bahwa cash yang liquid pada Chang Dental Clinic ini kecil. Penyebabnya kemungkinan disebabkan sebagian besar uangnya masih berbentuk piutang. Hal ini harus dipertimbangkan, karena ke depannya Miller akan mempunyai kewajiban untuk membayar cicilan hutang dan bunga dari bank. Bila pembayaran AR ini tidak lancar, maka akan berpotensi menyulitkan arus cash Chang Dental. Selain ratio keuangan, ada hal lain yang perlu dijadikan pertimbangan. Yaitu apakah investasi di bisnis ini akan menguntungkan di masa mendatang, terutama mengingat sebagian besar modal yang digunakan Miller untuk membeli bisnis ini berasal dari pinjaman bank. Untuk itu kita perlu melakukan simulasi terhadap arus cash atau cash flow dari bisnis tersebut. Cash flow dibuat selama 10 tahun ke depan, dengan mengacu pada perjanjian pinjaman dari bank yang harus dilunasi selama 10 tahun. Tahun 0 untuk menunjukkan investasi yang dilakukan di awal. Kemudian simulasi dilakukan dengan asumsi-asumsi yang telah dikemukakan di atas. Salah satunya dengan mengasumsikan pertumbuhan per tahun sebesar 17,7% per tahun. Expenses diasumsikan pertumbuhannya sama dengan revenue, dengan perhitungan cost menggunakan total cost tanpa memisahkan fix cost dengan variable cost karena kurangnya informasi. Untuk Payable Interest harus dihitung per bulan terlebih dahulu. Karena besarnya interest akan berbeda setiap pembayaran cicilan. Dengan periode pembayaran selama 10 tahun dan rate 6% per tahun, maka perhitungan interestnya sebagai berikut: Per Beginning Principal Interest Ending 1 320.000,00 2.666,67 1.586,67 317.333,33 2 317.333,33 2.666,67 1.573,33 314.666,67 3 314.666,67 2.666,67 1.560,00 312.000,00 4 312.000,00 2.666,67 1.546,67 309.333,33 5 309.333,33 2.666,67 1.533,33 306.666,67 6 306.666,67 2.666,67 1.520,00 304.000,00 7 304.000,00 2.666,67 1.506,67 301.333,33 8 301.333,33 2.666,67 1.493,33 298.666,67 9 298.666,67 2.666,67 1.480,00 296.000,00 10 296.000,00 2.666,67 1.466,67 293.333,33 11 293.333,33 2.666,67 1.453,33 290.666,67 Total Interest Th 1 12 290.666,67 2.666,67 1.440,00 288.000,00 18.160 13 288.000,00 2.666,67 1.426,67 285.333,33

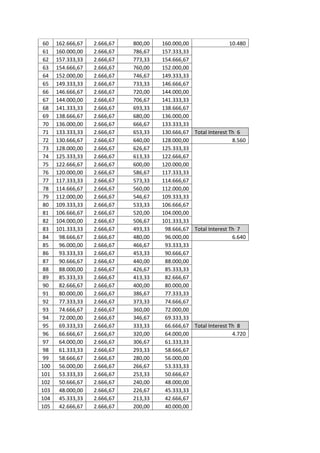

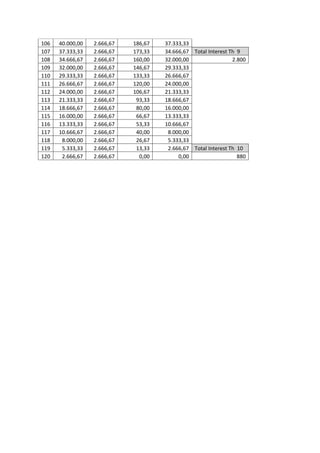

- 4. 14 285.333,33 2.666,67 1.413,33 282.666,67 15 282.666,67 2.666,67 1.400,00 280.000,00 16 280.000,00 2.666,67 1.386,67 277.333,33 17 277.333,33 2.666,67 1.373,33 274.666,67 18 274.666,67 2.666,67 1.360,00 272.000,00 19 272.000,00 2.666,67 1.346,67 269.333,33 20 269.333,33 2.666,67 1.333,33 266.666,67 21 266.666,67 2.666,67 1.320,00 264.000,00 22 264.000,00 2.666,67 1.306,67 261.333,33 23 261.333,33 2.666,67 1.293,33 258.666,67 Total Interest Th 2 24 258.666,67 2.666,67 1.280,00 256.000,00 16.240 25 256.000,00 2.666,67 1.266,67 253.333,33 26 253.333,33 2.666,67 1.253,33 250.666,67 27 250.666,67 2.666,67 1.240,00 248.000,00 28 248.000,00 2.666,67 1.226,67 245.333,33 29 245.333,33 2.666,67 1.213,33 242.666,67 30 242.666,67 2.666,67 1.200,00 240.000,00 31 240.000,00 2.666,67 1.186,67 237.333,33 32 237.333,33 2.666,67 1.173,33 234.666,67 33 234.666,67 2.666,67 1.160,00 232.000,00 34 232.000,00 2.666,67 1.146,67 229.333,33 35 229.333,33 2.666,67 1.133,33 226.666,67 Total Interest Th 3 36 226.666,67 2.666,67 1.120,00 224.000,00 14.320 37 224.000,00 2.666,67 1.106,67 221.333,33 38 221.333,33 2.666,67 1.093,33 218.666,67 39 218.666,67 2.666,67 1.080,00 216.000,00 40 216.000,00 2.666,67 1.066,67 213.333,33 41 213.333,33 2.666,67 1.053,33 210.666,67 42 210.666,67 2.666,67 1.040,00 208.000,00 43 208.000,00 2.666,67 1.026,67 205.333,33 44 205.333,33 2.666,67 1.013,33 202.666,67 45 202.666,67 2.666,67 1.000,00 200.000,00 46 200.000,00 2.666,67 986,67 197.333,33 47 197.333,33 2.666,67 973,33 194.666,67 Total Interest Th 4 48 194.666,67 2.666,67 960,00 192.000,00 12.400 49 192.000,00 2.666,67 946,67 189.333,33 50 189.333,33 2.666,67 933,33 186.666,67 51 186.666,67 2.666,67 920,00 184.000,00 52 184.000,00 2.666,67 906,67 181.333,33 53 181.333,33 2.666,67 893,33 178.666,67 54 178.666,67 2.666,67 880,00 176.000,00 55 176.000,00 2.666,67 866,67 173.333,33 56 173.333,33 2.666,67 853,33 170.666,67 57 170.666,67 2.666,67 840,00 168.000,00 58 168.000,00 2.666,67 826,67 165.333,33 59 165.333,33 2.666,67 813,33 162.666,67 Total Interest Th 5

- 5. 60 162.666,67 2.666,67 800,00 160.000,00 10.480 61 160.000,00 2.666,67 786,67 157.333,33 62 157.333,33 2.666,67 773,33 154.666,67 63 154.666,67 2.666,67 760,00 152.000,00 64 152.000,00 2.666,67 746,67 149.333,33 65 149.333,33 2.666,67 733,33 146.666,67 66 146.666,67 2.666,67 720,00 144.000,00 67 144.000,00 2.666,67 706,67 141.333,33 68 141.333,33 2.666,67 693,33 138.666,67 69 138.666,67 2.666,67 680,00 136.000,00 70 136.000,00 2.666,67 666,67 133.333,33 71 133.333,33 2.666,67 653,33 130.666,67 Total Interest Th 6 72 130.666,67 2.666,67 640,00 128.000,00 8.560 73 128.000,00 2.666,67 626,67 125.333,33 74 125.333,33 2.666,67 613,33 122.666,67 75 122.666,67 2.666,67 600,00 120.000,00 76 120.000,00 2.666,67 586,67 117.333,33 77 117.333,33 2.666,67 573,33 114.666,67 78 114.666,67 2.666,67 560,00 112.000,00 79 112.000,00 2.666,67 546,67 109.333,33 80 109.333,33 2.666,67 533,33 106.666,67 81 106.666,67 2.666,67 520,00 104.000,00 82 104.000,00 2.666,67 506,67 101.333,33 83 101.333,33 2.666,67 493,33 98.666,67 Total Interest Th 7 84 98.666,67 2.666,67 480,00 96.000,00 6.640 85 96.000,00 2.666,67 466,67 93.333,33 86 93.333,33 2.666,67 453,33 90.666,67 87 90.666,67 2.666,67 440,00 88.000,00 88 88.000,00 2.666,67 426,67 85.333,33 89 85.333,33 2.666,67 413,33 82.666,67 90 82.666,67 2.666,67 400,00 80.000,00 91 80.000,00 2.666,67 386,67 77.333,33 92 77.333,33 2.666,67 373,33 74.666,67 93 74.666,67 2.666,67 360,00 72.000,00 94 72.000,00 2.666,67 346,67 69.333,33 95 69.333,33 2.666,67 333,33 66.666,67 Total Interest Th 8 96 66.666,67 2.666,67 320,00 64.000,00 4.720 97 64.000,00 2.666,67 306,67 61.333,33 98 61.333,33 2.666,67 293,33 58.666,67 99 58.666,67 2.666,67 280,00 56.000,00 100 56.000,00 2.666,67 266,67 53.333,33 101 53.333,33 2.666,67 253,33 50.666,67 102 50.666,67 2.666,67 240,00 48.000,00 103 48.000,00 2.666,67 226,67 45.333,33 104 45.333,33 2.666,67 213,33 42.666,67 105 42.666,67 2.666,67 200,00 40.000,00

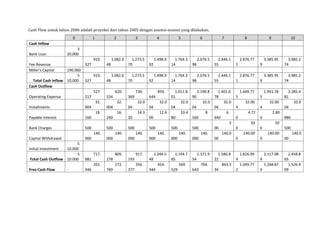

- 6. 106 40.000,00 2.666,67 186,67 37.333,33 107 37.333,33 2.666,67 173,33 34.666,67 Total Interest Th 9 108 34.666,67 2.666,67 160,00 32.000,00 2.800 109 32.000,00 2.666,67 146,67 29.333,33 110 29.333,33 2.666,67 133,33 26.666,67 111 26.666,67 2.666,67 120,00 24.000,00 112 24.000,00 2.666,67 106,67 21.333,33 113 21.333,33 2.666,67 93,33 18.666,67 114 18.666,67 2.666,67 80,00 16.000,00 115 16.000,00 2.666,67 66,67 13.333,33 116 13.333,33 2.666,67 53,33 10.666,67 117 10.666,67 2.666,67 40,00 8.000,00 118 8.000,00 2.666,67 26,67 5.333,33 119 5.333,33 2.666,67 13,33 2.666,67 Total Interest Th 10 120 2.666,67 2.666,67 0,00 0,00 880

- 7. Cash Flow untuk tahun 2006 adalah proyeksi dari tahun 2005 dengan asumsi-asumsi yang dilakukan. 0 1 2 3 4 5 6 7 8 9 10 Cash Inflow 3 Bank Loan 20.000 919. 1.082.0 1.273.5 1.498.9 1.764.3 2.076.5 2.444.1 2.876.77 3.385.95 3.985.2 Fee Revenue 327 48 70 92 14 98 55 1 9 74 Miller's Capital 190.000 5 919. 1.082.0 1.273.5 1.498.9 1.764.3 2.076.5 2.444.1 2.876.77 3.385.95 3.985.2 Total Cash Inflow 10.000 327 48 70 92 14 98 55 1 9 74 Cash Outflow 527. 620. 730. 859. 1.011.8 1.190.8 1.401.6 1.649.77 1.941.78 2.285.4 Operating Expense 217 534 369 644 01 90 78 5 5 81 32. 32. 32.0 32.0 32.0 32.0 32.0 32.00 32.00 32.0 Installments 004 004 04 04 04 04 04 4 4 04 18. 16. 14.3 12.4 10.4 8. 6. 4.72 2.80 Payable Interest 160 240 20 00 80 560 640 0 0 880 5 50 50 Bank Charges 500 500 500 500 500 500 00 0 0 500 140. 140. 140. 140. 140. 140. 140.0 140.00 140.00 140.0 Capital Withdrawal 000 000 000 000 000 000 00 0 0 00 5 Initial Investment 10.000 5 717. 809. 917. 1.044.5 1.194.7 1.371.9 1.580.8 1.826.99 2.117.08 2.458.8 Total Cash Outflow 10.000 881 278 193 48 85 54 22 9 9 65 201. 272. 356. 454. 569. 704. 863.3 1.049.77 1.268.87 1.526.4 Free Cash Flow - 446 769 377 444 529 643 34 2 0 09

- 8. Dengan membuat simulasi cash flow ini kita dapat melihat bahwa kas akhir selalu positif. Namun kita perlu melihat bagaimana nilai uang yang diinvestasikan selama 10 tahun. Nilai investasi selama 10 tahun ini dapat dilihat dengan metode Net Present Value. Berikut ini adalah rumus perhitungan untuk NPV: Dimana i adalah tahun ke sekian dari investasi, dan investasi dihitung selama 10 tahun mengikuti masa pinjaman. Dari simulasi cash flow dapat dihitung NPV-nya sebagai berikut: Net Present Value Annual discount rate 6% Initial payment first year -510.000,00 Net income 1,00 201.446,00 Net income 2,00 272.769,47 Net income 3,00 356.377,35 Net income 4,00 454.443,99 Net income 5,00 569.528,59 Net income 6,00 704.643,32 Net income 7,00 863.333,51 Net income 8,00 1.049.772,03 Net income 9,00 1.268.870,33 Net income 10,00 1.526.409,19 NPV 4.340.508,75 Dari perhitungan NPV di atas dapat dilihat bahwa investasi sebesar $510.000 yang dilakukan pada tahun 2006 di Chang Dental Clinic akan bernilai $4.340.508,75 pada 10 tahun mendatang. Ini cukup baik mengingat sebelumnya bernilai -$510.000. Selain NPV parameter penilaian yang dapat digunakan adalah IRR atau Internal Rate of Return. Dengan IRR kita dapat melihat tingkat pengembalian dari investasi kita pada Chang Dental Clinic. Biasanya kita dapat membandingkannya dengan suku bunga bank, untuk menunjukkan bahwa berinvestasi pada Chang Dental Clinic lebih baik dari pada berinvestasi pada tabungan di bank. Adapun perhitungan IRR pada Chang Dental Clinic adalah sebagai berikut: Internal Rate of Return Initial cost of business -510.000 Net income 1 200.406,00 Net income 2 239.617,00 Net income 3 282.749,10 Net income 4 330.194,41 Net income 5 382.384,25 Net income 6 439.793,08

- 9. Net income 7 502.942,78 Net income 8 572.407,46 Net income 9 648.818,61 Net income 10 732.870,87 IRR 54% Dengan ratio, NPV dan IRR di atas kami menyimpulkan bahwa investasi pada Chang Dental Clinic adalah baik untuk dilakukan. Namun yang perlu diperhatikan adalah kemampuan Miller untuk mengejar target pertumbuhan pendapatannya per tahun. Selain itu permasalahan persentage cash dan Account Receiveable juga kemungkinan akan kembali dialami. Untuk itu perlu dilakukan antisipasi terhadap hal tersebut.