บทที่ 1 ความรู้พื้นฐานทางการบัญชี.pdf

- 1. การบัญชีการเงิน Financial Accounting รหัสวิชา : 3521103 อ. สมใจ เภาด้วง

- 3. หัวข้อสำคัญ คำนิยำมทำงกำรบัญ ชี ประโยชน์ของกำรจัดทำบัญ ชี วัตถุประสงค์ของกำรจัดทำบัญ ชี ข้อมูลทำงกำรบัญ ชี รูปแบบกำรบัญ ชี

- 4. ประเภทของธุรกิจ รูปแบบของกิจกำร กรอบแนวคิดสำหรับกำรรำยงำนทำงกำรเงิน ข้อจำกัดของงบกำรเงิน พระรำชบัญ ญ ัติกำรบัญ ชี 2543 หัวข้อสำคัญ

- 5. คำนิยำมทำงกำรบัญ ชี กำรบัญ ชี (Accounting) หมำยถึง ศิลปะของกำรเก็บรวบรวม บันทึก จำแนก และ กำรสรุปข้อมูลเกี่ยวกับเหตุกำรณ์ทำงเศรษฐกิจในรูปตัวเงิน ผลงำนขั้นสุดท้ำยของกำรบัญ ชีก็คือ กำรให้ข้อมูลทำงกำรเงิน ซึ่งเป็ นประโยชน์แก่บุคคลหลำยฝ่ ำย และผู้ที่สนใจ ในกิจกรรมของกิจกำร

- 6. คำนิยำมทำงกำรบัญ ชี กำรบัญ ชี (Accounting) หมำยถึง ศิลปะของกำรบันทึก จัดประเภทและสรุปรำยกำร ที่สำคัญ ของรำยรับ และรำยจ่ำยทำงกำรเงิน โดยกำรรวบรวม ให้เป็นระเบียบแบบแผนและสำมำรถแสดงผลกำรดำเนินงำน และฐำนะกำรเงินให้ทรำบ

- 7. คำนิยำมทำงกำรบัญ ชี กำรบัญ ชี (Accounting) หมำยถึง ศิลปะกำรจดบันทึกรำยกำรหรือเหตุกำรณ์ที่เกี่ยวข้อง กับกำรเงินไว้ในรูปของเงินตรำ กำรจัดหมวดหมู่ของ รำยกำรที่บันทึก กำรสรุปผลและกำรวิเครำะห์ควำมหมำย ของรำยกำรที่ได้จดบันทึกไว้โดยจัดทำในรูปของรำยงำน ทำงกำรเงิน

- 8. คำนิยำมทำงกำรบัญ ชี สรุป การบัญชี (Accounting) หมายถึง กำรจดบันทึก จัดประเภทและสรุปรำยกำรที่สำคัญ เกี่ยวกับรำยรับ และรำยจ่ำยทำงกำรเงินที่กำหนดมูลค่ำ เป็นตัวเงินไว้เป็นหลักฐำนอย่ำงสม่ำเสมอ โดยกำรรวบรวม ให้เป็ นระเบียบแบบแผน ถูกต้องตำมหลักกำรบัญ ชีและ สำมำรถแสดงผลกำรดำเนินงำนและฐำนะกำรเงินให้ทรำบ เพื่อประโยชน์แก่บุคคลหลำยฝ่ ำย

- 9. ขั้นตอนกำรจัดทำบัญ ชี 1. กำรเก็บรวบรวมข้อมูล (Gathering) 2. กำรจดบันทึก (Recording) 3. กำรจำแนก (Classifying) 4. กำรสรุปผล (Summarizing) 5. กำรวิเครำะห์และแปล ควำมหมำย (Analysis and Interpreting)

- 10. วัตถุประสงค์ของกำรจัดทำบัญ ชี 1. เพื่อจดบันทึกรำยกำรค้ำต่ำง ๆ ที่เกิดขึ้นในกิจกำรตำมหลักฐำน โดยเรียงตำมลำดับก่อนหลัง 2. เพื่อจำแนกประเภทเป็นหมวดหมู่สินทรัพย์ หนี้สิน ส่วนของเจ้ำของ รำยได้ และค่ำใช้จ่ำย วัตถุประสงค์ของกำรจัดทำบัญ ชี (The Purpose of Accounting)

- 11. 3. เพื่อสรุปผลของรำยกำรค้ำไว้อย่ำงสมบูรณ์ เป็นไปตำม หลักกำรบัญ ชีที่รับรองทั่วไปและพระรำชบัญ ญ ัติกำรบัญ ชี 4. เพื่อให้ได้ข้อมูลทำงกำรบัญ ชีที่ถูกต้อง และนำไปใช้ ในกำรตัดสินใจเรื่องต่ำง ๆ ของกิจกำรในช่วงระยะเวลำหนึ่ง ที่ต้องกำรทรำบ ซึ่งเป็นประโยชน์ต่อบุคคลหลำยฝ่ ำย วัตถุประสงค์ของกำรจัดทำบัญ ชี วัตถุประสงค์ของกำรจัดทำบัญ ชี (The Purpose of Accounting)

- 12. ประโยชน์ของกำรจัดทำบัญ ชี 1. ช่วยให้ผู้บริหำร และเจ้ำของกิจกำรกิจกำรสำมำรถควบคุม และดูแลรักษำสินทรัพย์ของกิจกำรที่มีอยู่ไม่ให้สูญ หำย 2. ช่วยให้ผู้บริหำรกิจกำรมีข้อมูลเพียงพอที่จะนำมำใช้ในกำร กำหนดนโยบำยในกำรวำงแผนและช่วยในกำรตัดสินใจ บริหำรงำนในด้ำนต่ำง ๆ ได้อย่ำงมีประสิทธิภำพ ประโยชน์ของกำรจัดทำบัญ ชี (The Benefits of Accounting)

- 13. 3. ช่วยให้ผู้บริหำรทรำบผลกำรดำเนินงำนของกิจกำร ในระยะเวลำหนึ่งว่ำ มีผลกำไร หรือขำดทุน และทรำบฐำนะ ทำงกำรเงินของกิจกำร ณ วันใดวันหนึ่ง ได้อย่ำงถูกต้อง 4. ช่วยให้บุคคลภำยนอกกิจกำรหรือบุคคลต่ำง ๆ ที่เกี่ยวข้องสำมำรถนำข้อมูลทำงกำรบัญ ชีไปใช้ประโยชน์ ในกำรตัดสินใจ ประโยชน์ของกำรจัดทำบัญ ชี ประโยชน์ของกำรจัดทำบัญ ชี (The Benefits of Accounting)

- 14. 6. ช่วยให้กิจกำรมีข้อมูลทำงกำรบัญ ชีเพื่อนำไปคำนวณภำษี ได้อย่ำงถูกต้อง เป็นไปตำมข้อกำหนดของกฎหมำย 5. ข้อมูลทำงกำรบัญ ชี สำมำรถช่วยในกำรตรวจสอบหำ ข้อผิดพลำดในกำรดำเนินงำนได้ ประโยชน์ของกำรจัดทำบัญ ชี ประโยชน์ของกำรจัดทำบัญ ชี (The Benefits of Accounting)

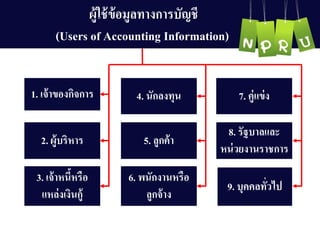

- 15. ผู้ใช้ข้อมูลทำงกำรบัญ ชี (Users of Accounting Information) 2. ผู้บริหำร 3. เจ้ำหนี้หรือ แหล่งเงินกู้ 1. เจ้ำของกิจกำร 5. ลูกค้ำ 6. พนักงำนหรือ ลูกจ้ำง 4. นักลงทุน 8. รัฐบำลและ หน่วยงำนรำชกำร 9. บุคคลทั่วไป 7. คู่แข่ง

- 16. ผู้ใช้ข้อมูลทำงกำรบัญ ชี 1. เจ้ำของกิจกำร (The owner) * กิจกำรเป็นเจ้ำของคนเดียว เจ้ำของก็ คือ ผู้ก่อตั้งกิจกำร * กิจกำรห้ำงหุ้นส่วน เจ้ำของกิจกำรก็ คือ ผู้เป็นหุ้นส่วนทุกคน * กิจกำรบริษัทจำกัด เจ้ำของกิจกำรก็ คือ ผู้ถือหุ้น เจ้ำของกิจกำร จะนำข้อมูลทำงกำรบัญ ชีไปใช้ในกำรวำงแผนและกำหนด นโยบำยของกิจกำร เช่น จะดำเนินงำนต่อหรือเลิกกิจกำร จะขยำยกิจกำร ซึ่งกำรตัดสินใจในเรื่องต่ำง ๆ ต้องอำศัยข้อมูลทำงกำรบัญ ชีของกิจกำร ที่ผ่ำนมำช่วยพิจำรณำและตัดสินใจ

- 17. 2. ผู้บริหำร (Manager) กิจกำรประเภทห้ำงหุ้นส่วนและ บริษัท จำกัด เจ้ำของกิจกำรอำจจะเป็นคนเดียวกับผู้บริหำร หรือไม่ก็ได้ ผู้บริหำร จะใช้ข้อมูลทำงกำรบัญ ชี เพื่อนำไปใช้ ในกำรบริหำรงำนของกิจกำร ให้ประสบควำมสำเร็จ ตำมแผนงำนและนโยบำยที่กำหนดไว้ ผู้ใช้ข้อมูลทำงกำรบัญ ชี

- 18. 3. เจ้ำหนี้หรือแหล่งเงินกู้ (Creditors) เจ้ำหนี้หรือแหล่งเงินกู้ จะใช้ข้อมูลทำงกำรบัญ ชี ของกิจกำร เพื่อนำไปใช้ในกำรตัดสินใจที่จะให้เครดิต กับกิจกำร โดยจะพิจำรณำจำกฐำนะทำงกำรเงินและ ควำมสำมำรถในกำรจ่ำยชำระคืนเงินต้นและดอกเบี้ย ของกิจกำร ผู้ใช้ข้อมูลทำงกำรบัญ ชี

- 19. 4. นักลงทุน (Investors) นักลงทุน จะใช้ข้อมูลทำงกำรบัญ ชีของกิจกำร เพื่อนำไปใช้ ในกำรตัดสินใจ ที่จะเข้ำมำลงทุนในกิจกำร โดยจะพิจำรณำ จำกผลกำรดำเนินงำน ฐำนะทำงกำรเงินของกิจกำร รวมถึงผลตอบแทนที่จะได้รับจำกกำรลงทุน ผู้ใช้ข้อมูลทำงกำรบัญ ชี

- 20. 5. ลูกค้ำ (Customers) ลูกค้ำจะใช้ข้อมูลทำงกำรบัญ ชีของกิจกำร โดยนำไปใช้ ในกำรตัดสินใจที่จะค้ำขำยกับกิจกำรโดยจะพิจำรณำจำก ผลกำรดำเนินงำนของกิจกำร ฐำนะทำงกำรเงินของ กิจกำรรวมถึงสภำพคล่องของกิจกำร ที่ต้องกำรค้ำขำย ผู้ใช้ข้อมูลทำงกำรบัญ ชี

- 21. 6. พนักงำนหรือลูกจ้ำง (Employees) พนักงำนหรือลูกจ้ำงจะใช้ข้อมูลทำงกำรบัญ ชีของ กิจกำรตนเอง เพื่อนำไปใช้ในกำรตัดสินใจในกำรทำงำน กับกิจกำร โดยจะพิจำรณำจำกควำมมั่นคงคือดูจำก ผลกำรดำเนินงำน และฐำนะทำงกำรเงินของกิจกำร เพื่อประเมิน ควำมเสี่ยง และสำมำรถในกำรจ่ำยค่ำจ้ำง หรือคำตอบแทน ในอนำคต ผู้ใช้ข้อมูลทำงกำรบัญ ชี

- 22. 7. คู่แข่ง (Competitors) คู่แข่ง จะใช้ข้อมูลทำงกำรบัญ ชีของกิจกำร เพื่อนำไปใช้ ในกำรตัดสินใจ วำงแผนกำรบริหำรงำน เพื่อให้สำมำรถ แข่งขันกับกิจกำรของคู่แข่งได้ ผู้ใช้ข้อมูลทำงกำรบัญ ชี

- 23. 8. รัฐบำลและหน่วยงำนรำชกำร (Government Agencies) รัฐบำลและหน่วยงำนรำชกำร ต้องกำรข้อมูลทำงกำรบัญ ชี ของกิจกำรไปใช้ในงำนต่ำง ๆ ของทำงรำชกำร นำไปใช้ ในกำรคำนวณกำรจัดเก็บภำษี และนำไปเป็ นฐำนในกำร คำนวณรำยได้ประชำชำติของประเทศ ผู้ใช้ข้อมูลทำงกำรบัญ ชี

- 24. 9. บุคคลทั่วไป (Customers) บุคคลทั่วไปได้แก่ นิสิต นักศึกษำ อำจำรย์ ที่ต้องกำร จะใช้ข้อมูลทำงกำรบัญ ชีของกิจกำรไปใช้ในกำรเรียน กำรสอน สื่อมวลชนต้องกำรนำไปเสนอข่ำว ฯ ผู้ใช้ข้อมูลทำงกำรบัญ ชี

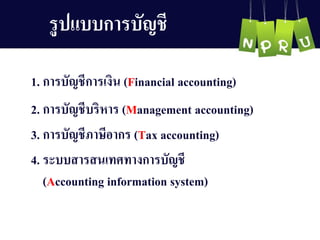

- 25. รูปแบบกำรบัญ ชี 1. กำรบัญ ชีกำรเงิน (Financial accounting) 2. กำรบัญ ชีบริหำร (Management accounting) 4. ระบบสำรสนเทศทำงกำรบัญ ชี (Accounting information system) 3. กำรบัญ ชีภำษีอำกร (Tax accounting)

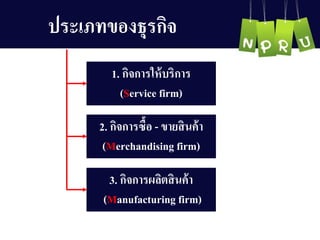

- 26. ประเภทของธุรกิจ 1. กิจกำรให้บริกำร (Service firm) 2. กิจกำรซื้อ - ขำยสินค้ำ (Merchandising firm) 3. กิจกำรผลิตสินค้ำ (Manufacturing firm)

- 27. รูปแบบของกิจกำร 1. กิจกำรเจ้ำของคนเดียว (Single proprietorship) 2. ห้ำงหุ้นส่วน (Partnership) 2.1 ห้ำงหุ้นส่วนสำมัญ (Unlimited partnership) 2.2 ห้ำงหุ้นส่วนจำกัด (Limited partnership) 3. บริษัทจำกัด (Company limited or corporation) 4. สหกรณ์ (Cooperative) 5. รัฐวิสำหกิจ (State enterprise)

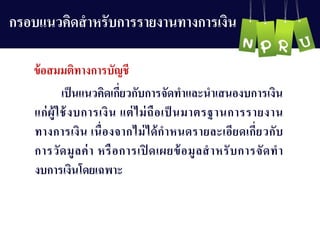

- 28. กรอบแนวคิดสำหรับกำรรำยงำนทำงกำรเงิน เป็นแนวคิดเกี่ยวกับกำรจัดทำและนำเสนองบกำรเงิน แก่ผู้ใช้งบกำรเงิน แต่ไม่ถือเป็ นมำตรฐำนกำรรำยงำน ทำงกำรเงิน เนื่องจำกไม่ได้กำหนดรำยละเอียดเกี่ยวกับ กำรวัดมูลค่ำ หรือกำรเปิ ดเผยข้อมูลสำหรับกำรจัดทำ งบกำรเงินโดยเฉพำะ ข้อสมมติทำงกำรบัญ ชี

- 29. กรอบแนวคิดสำหรับกำรรำยงำนทำงกำรเงิน ข้อสมมติของงบกำรเงิน (Underlying Assumption) กำรดำเนินงำนต่อเนื่อง (Going-concern Concept) งบกำรเงินของ กิจกำรที่ได้จัดทำขึ้นจะอยู่ภำยใต้ข้อสมมติที่ว่ำ กิจกำรจะดำเนินงำนอย่ำงต่อเนื่อง และดำรงอยู่ต่อไปในอนำคต ดังนั้น สินทรัพย์ประเภท อุปกรณ์ อำคำร และที่ดิน จึงไม่มีวัตถุประสงค์ เพื่อกำรขำยแต่มีไว้เพื่อดำเนินงำน

- 30. 1. ควำมทันต่อเวลำ (Timeliness) 2. ควำมสมดุลระหว่ำงประโยชน์ที่ได้รับกับต้นทุนที่เสียไป (Balance between benefit and cost) 3. ควำมสมดุลของลักษณะเชิงคุณภำพ (Balance in qualitative characteristics) ข้อจำกัดของงบกำรเงิน

- 31. พระรำชบัญ ญ ัติที่เกี่ยวข้อง 1. พระรำชบัญ ญ ัติกำรบัญ ชี พ.ศ. 2543 2. ประมวลกฎหมำยแพ่งและพำณิชย์ 3. พระรำชบัญ ญ ัติบริษัทมหำชนจำกัด 4. พระรำชบัญ ญ ัติหลักทรัพย์และตลำดหลักทรัพย์ 5. ประมวลรัษฎำกร

- 32. พระรำชบัญ ญ ัติกำรบัญ ชี พ.ศ. 2543 ประเทศไทยได้มีพระรำชบัญ ญ ัติกำรบัญ ชี พ.ศ. 2543 ตำมคำสั่ง ประกำศของกรมทะเบียนกำรค้ำกระทรวงพำณิชย์ ลงในรำชกิจจำนุเบกษำ เมื่อวันที่ 12 พฤษภำคม 2543 ซึ่งมีผลบังคับใช้ภำยใน 90 วัน นับแต่วันที่ 10 สิงหำคม 2543 เป็ นต้นไป ได้กล่ำวถึงข้อกำหนดหน้ำที่ ควำมรับผิดชอบ กำรตรวจสอบและบทกำหนดโทษ ไว้ให้นักบัญ ชีทุกคนได้ปฏิบัติตำม นอกจำกจะได้กำหนดหน้ำที่และควำมรับผิดชอบของนักบัญ ชีไว้ชัดเจนแล้ว ยังได้มีจริยธรรมและจรรยำบรรณในกำรประกอบวิชำชีพทำงกำรบัญ ชีที่ควร ถือปฏิบัติไว้ด้วย

- 33. ผู้มีหน้ำที่จัดทำบัญ ชี 1. ห้ำงหุ้นส่วนจดทะเบียน ซึ่งได้แก่ 1.1 ห้ำงหุ้นส่วนจำกัด 1.2 ห้ำงหุ้นส่วนสำมัญ นิติบุคคล 2. บริษัทจำกัด 3. บริษัทมหำชนจำกัด 4. นิติบุคคลที่ตั้งขึ้นตำมกฎหมำยต่ำงประเทศที่ประกอบธุรกิจ ในประเทศไทย ผู้มีหน้ำที่จัดทำบัญ ชี คือ ผู้มีหน้ำที่จัดให้มีกำรทำบัญ ชี ตำมพระรำชบัญ ญ ัติกำรบัญ ชี พ.ศ. 2543 ประกอบด้วย

- 34. ผู้มีหน้ำที่จัดทำบัญ ชี 5. กิจกำรร่วมค้ำตำมประมวลรัษฎำกร 6. สถำนที่ประกอบธุรกิจเป็นประจำ ซึ่งหมำยถึง สถำนประกอบกำร ที่แยกออกไปจำกสำนักงำนใหญ ่ มีพนักงำนประจำกำรดำเนินกิจกำร ที่จะก่อให้เกิดรำยได้ 7. บุคคลธรรมดำ ห้ำงหุ้นส่วนสำมัญ ตำมที่รัฐมนตรีประกำศ กำหนด ให้เป็นผู้มีหน้ำที่จัดทำบัญ ชี