Alcaldia

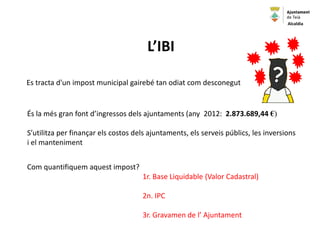

- 3. LŌĆÖIBI Es tracta d'un impost municipal gaireb├® tan odiat com desconegut ├ēs la m├®s gran font dŌĆÖingressos dels ajuntaments (any 2012: 2.873.689,44 Ōé¼) SŌĆÖutilitza per finan├¦ar els costos dels ajuntaments, els serveis p├║blics, les inversions i el manteniment Com quantifiquem aquest impost? 1r. Base Liquidable (Valor Cadastral) 2n. IPC 3r. Gravamen de lŌĆÖ Ajuntament Alcaldia

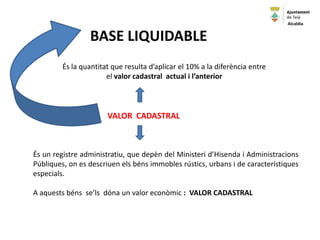

- 4. ├ēs un registre administratiu, que dep├©n del Ministeri dŌĆÖHisenda i Administracions P├║bliques, on es descriuen els b├®ns immobles r├║stics, urbans i de caracter├Łstiques especials. A aquests b├®ns seŌĆÖls d├│na un valor econ├▓mic : VALOR CADASTRAL BASE LIQUIDABLE ├ēs la quantitat que resulta dŌĆÖaplicar el 10% a la difer├©ncia entre el valor cadastral actual i lŌĆÖanterior VALOR CADASTRAL Alcaldia

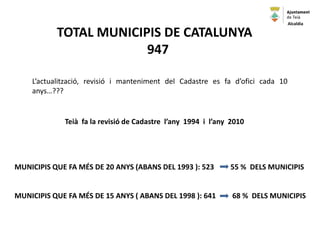

- 5. MUNICIPIS QUE FA M├ēS DE 20 ANYS (ABANS DEL 1993 ): 523 55 % DELS MUNICIPIS MUNICIPIS QUE FA M├ēS DE 15 ANYS ( ABANS DEL 1998 ): 641 68 % DELS MUNICIPIS TOTAL MUNICIPIS DE CATALUNYA 947 LŌĆÖactualitzaci├│, revisi├│ i manteniment del Cadastre es fa dŌĆÖofici cada 10 anysŌĆ”??? Tei├Ā fa la revisi├│ de Cadastre lŌĆÖany 1994 i lŌĆÖany 2010 Alcaldia

- 6. Alcaldia

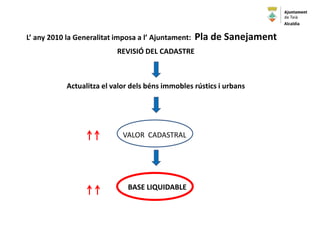

- 7. LŌĆÖ any 2010 la Generalitat imposa a lŌĆÖ Ajuntament: Pla de Sanejament VALOR CADASTRAL Actualitza el valor dels b├®ns immobles r├║stics i urbans BASE LIQUIDABLE REVISI├ō DEL CADASTRE Alcaldia

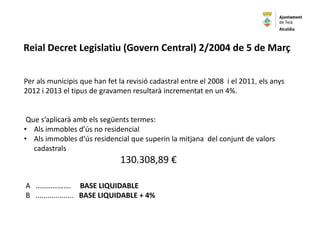

- 8. Per als municipis que han fet la revisi├│ cadastral entre el 2008 i el 2011, els anys 2012 i 2013 el tipus de gravamen resultar├Ā incrementat en un 4%. Que sŌĆÖaplicar├Ā amb els seg├╝ents termes: ŌĆó Als immobles dŌĆÖ├║s no residencial ŌĆó Als immobles dŌĆś├║s residencial que superin la mitjana del conjunt de valors cadastrals 130.308,89 Ōé¼ A ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”. BASE LIQUIDABLE B ................... BASE LIQUIDABLE + 4% Reial Decret Legislatiu (Govern Central) 2/2004 de 5 de Mar├¦ Alcaldia

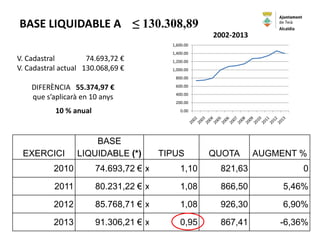

- 9. EXERCICI BASE LIQUIDABLE (*) TIPUS QUOTA AUGMENT % 2010 74.693,72 Ōé¼ x 1,10 821,63 0 2011 80.231,22 Ōé¼ x 1,08 866,50 5,46% 2012 85.768,71 Ōé¼ x 1,08 926,30 6,90% 2013 91.306,21 Ōé¼ x 0,95 867,41 -6,36% 0.00 200.00 400.00 600.00 800.00 1,000.00 1,200.00 1,400.00 1,600.00 2002-2013 BASE LIQUIDABLE A Ōēż 130.308,89 V. Cadastral 74.693,72 Ōé¼ V. Cadastral actual 130.068,69 Ōé¼ DIFER├łNCIA 55.374,97 Ōé¼ que sŌĆÖaplicar├Ā en 10 anys 10 % anual Alcaldia

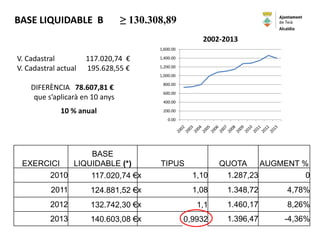

- 10. BASE LIQUIDABLE B Ōēź 130.308,89 EXERCICI BASE LIQUIDABLE (*) TIPUS QUOTA AUGMENT % 2010 117.020,74 Ōé¼x 1,10 1.287,23 0 2011 124.881,52 Ōé¼x 1,08 1.348,72 4,78% 2012 132.742,30 Ōé¼x 1,1 1.460,17 8,26% 2013 140.603,08 Ōé¼x 0,9932 1.396,47 -4,36% 0.00 200.00 400.00 600.00 800.00 1,000.00 1,200.00 1,400.00 1,600.00 2002-2013 V. Cadastral 117.020,74 Ōé¼ V. Cadastral actual 195.628,55 Ōé¼ DIFER├łNCIA 78.607,81 Ōé¼ que sŌĆÖaplicar├Ā en 10 anys 10 % anual Alcaldia

- 11. ULL !!!! 1r. VALOR PER CONFECCIONAR LŌĆÖIBI BASE LIQUIDABLE A B Alcaldia

- 12. IPC ULL !!!! 2n. VALOR PER CONFECCIONAR lŌĆÖ IBI Alcaldia

- 13. GRAVAMEN DE LŌĆÖ AJUNTAMENT Tipus de gravamen que pot aplicar lŌĆÖ ajuntament : m├Łnim 0,4 % m├Āxim 1,1 % ├ēs la taxa que aplica lŌĆÖajuntament a la base liquidable per tal de concretar el valor del rebut del IBI Alcaldia

- 14. GRAVAMEN DE LŌĆÖAJUNTAMENT ULL !!!! 3r. VALOR PER CONFECCIONAR LŌĆÖIBI Alcaldia

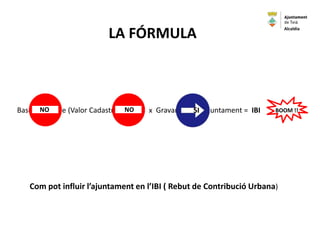

- 15. Com pot influir lŌĆÖajuntament en lŌĆÖIBI ( Rebut de Contribuci├│ Urbana) Base liquidable (Valor Cadastral ) + IPC x Gravamen de lŌĆÖajuntament = IBI LA F├ōRMULA BOOM !!NO NO SI Alcaldia

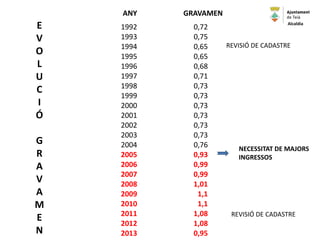

- 16. 1992 0,72 1993 0,75 1994 0,65 1995 0,65 1996 0,68 1997 0,71 1998 0,73 1999 0,73 2000 0,73 2001 0,73 2002 0,73 2003 0,73 2004 0,76 2005 0,93 2006 0,99 2007 0,99 2008 1,01 2009 1,1 2010 1,1 2011 1,08 2012 1,08 2013 0,95 E V O L U C I ├ō G R A V A M E N ANY GRAVAMEN REVISI├ō DE CADASTRE REVISI├ō DE CADASTRE Alcaldia NECESSITAT DE MAJORS INGRESSOS

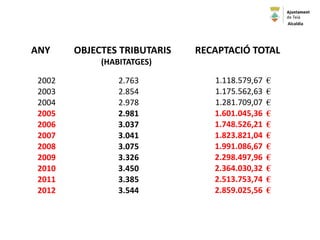

- 17. 1.118.579,67 Ōé¼ 1.175.562,63 Ōé¼ 1.281.709,07 Ōé¼ 1.601.045,36 Ōé¼ 1.748.526,21 Ōé¼ 1.823.821,04 Ōé¼ 1.991.086,67 Ōé¼ 2.298.497,96 Ōé¼ 2.364.030,32 Ōé¼ 2.513.753,74 Ōé¼ 2.859.025,56 Ōé¼ 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2.763 2.854 2.978 2.981 3.037 3.041 3.075 3.326 3.450 3.385 3.544 ANY OBJECTES TRIBUTARIS RECAPTACI├ō TOTAL (HABITATGES) Alcaldia

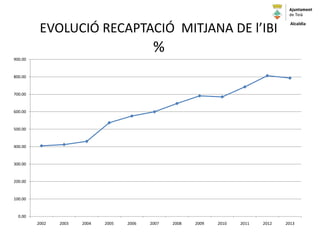

- 18. 0.00 100.00 200.00 300.00 400.00 500.00 600.00 700.00 800.00 900.00 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 EVOLUCI├ō RECAPTACI├ō MITJANA DE LŌĆÖIBI % Alcaldia

- 19. 0.00 100.00 200.00 300.00 400.00 500.00 600.00 700.00 800.00 900.00 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 % EVOLUCI├ō RECAPTACI├ō MITJANA DE lŌĆÖIBI Alcaldia

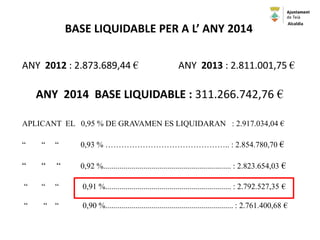

- 20. BASE LIQUIDABLE PER A LŌĆÖ ANY 2014 ANY 2014 BASE LIQUIDABLE : 311.266.742,76 Ōé¼ APLICANT EL 0,95 % DE GRAVAMEN ES LIQUIDARAN : 2.917.034,04 Ōé¼ ŌĆ£ ŌĆ£ ŌĆ£ 0,93 % ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”ŌĆ”.. : 2.854.780,70 Ōé¼ ŌĆ£ ŌĆ£ ŌĆ£ 0,92 %................................................................ : 2.823.654,03 Ōé¼ ŌĆ£ ŌĆ£ ŌĆ£ 0,91 %............................................................... : 2.792.527,35 Ōé¼ ŌĆ£ ŌĆ£ ŌĆ£ 0,90 %................................................................ : 2.761.400,68 Ōé¼ ANY 2013 : 2.811.001,75 Ōé¼ANY 2012 : 2.873.689,44 Ōé¼ Alcaldia

- 21. Alcaldia Alcaldia AlcaldiaAlcaldia MOLTES GR├ĆCIES PER LA VOSTRA ATENCI├ō!! Alcaldia Alcaldia Alcaldia Alcaldia Alcaldia Alcaldia

- 22. LŌĆÖECONOMIA DEL NOSTRE AJUNTAMENT Passat, present, futurŌĆ”.. Alcaldia

- 23. 28 de juliol de 2011 Alcaldia

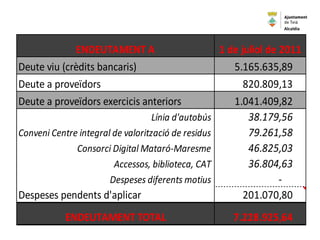

- 25. ENDEUTAMENT A 1 de juliol de 2011 Deute viu (cr├©dits bancaris) 5.165.635,89 Deute a prove├»dors 820.809,13 Deute a prove├»dors exercicis anteriors 1.041.409,82 L├Łnia d'autob├║s 38.179,56 Conveni Centre integral de valoritzaci├│ de residus 79.261,58 Consorci Digital Matar├│-Maresme 46.825,03 Accessos, biblioteca, CAT 36.804,63 Despeses diferents motius - Despeses pendents d'aplicar 201.070,80 ENDEUTAMENT TOTAL 7.228.925,64 Alcaldia

- 26. ESTALVI NET OBJECTIU PRIORITARI POL├ŹTICA DŌĆÖAUSTERITAT Alcaldia

- 27. L'estalvi net determina l'equilibri en les operacions corrents realitzades per lŌĆśajuntament. LŌĆÖestalvi net positiu ├®s un indicador de que lŌĆÖajuntament genera suficients recursos per finan├¦ar les seves operacions ordin├Āries i la devoluci├│ de l'endeutament. Representa la capacitat d'assumir nou endeutament. ESTALVI NET ( COBERTURA PRESSUPOST├ĆRIA ) Alcaldia

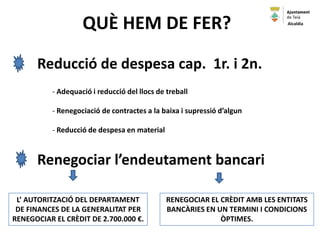

- 28. Reducci├│ de despesa cap. 1r. i 2n. Renegociar lŌĆÖendeutament bancari - Adequaci├│ i reducci├│ del llocs de treball - Renegociaci├│ de contractes a la baixa i supressi├│ dŌĆÖalgun - Reducci├│ de despesa en material LŌĆÖ AUTORITZACI├ō DEL DEPARTAMENT DE FINANCES DE LA GENERALITAT PER RENEGOCIAR EL CR├łDIT DE 2.700.000 Ōé¼. RENEGOCIAR EL CR├łDIT AMB LES ENTITATS BANC├ĆRIES EN UN TERMINI I CONDICIONS ├ÆPTIMES. QU├ł HEM DE FER? Alcaldia

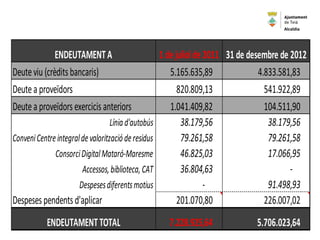

- 29. ENDEUTAMENTA 1 de juliol de 2011 31 de desembre de 2012 Deuteviu (cr├©ditsbancaris) 5.165.635,89 4.833.581,83 Deutea prove├»dors 820.809,13 541.922,89 Deutea prove├»dors exercicis anteriors 1.041.409,82 104.511,90 L├Łniad'autob├║s 38.179,56 38.179,56 ConveniCentreintegraldevaloritzaci├│deresidus 79.261,58 79.261,58 ConsorciDigitalMatar├│-Maresme 46.825,03 17.066,95 Accessos,biblioteca,CAT 36.804,63 - Despesesdiferentsmotius - 91.498,93 Despeses pendents d'aplicar 201.070,80 226.007,02 ENDEUTAMENTTOTAL 7.228.925,64 5.706.023,64 Alcaldia

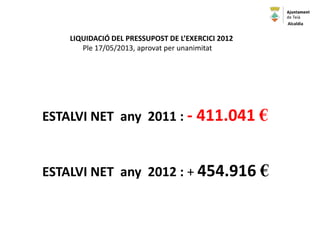

- 30. ESTALVI NET any 2011 : - 411.041 Ōé¼ ESTALVI NET any 2012 : + 454.916 Ōé¼ LIQUIDACI├ō DEL PRESSUPOST DE LŌĆÖEXERCICI 2012 Ple 17/05/2013, aprovat per unanimitat Alcaldia

- 31. SANEJAMENT DEUTES A PROVEÏDORS ENDEUTAMENT ja estic a tocar OPTIMISME MODERAT Alcaldia

- 32. Alcaldia Alcaldia Alcaldia AlcaldiaAlcaldia MOLTES GR├ĆCIES PER LA VOSTRA ATENCI├ō!! Alcaldia Alcaldia Alcaldia Alcaldia Alcaldia