Analisi enel s.p.a. gagliardi

- 1. Finanza I Modulo MBA 2009/2010 Prof. Raffaele Oriani Prova Facoltativa di Finanza Aziendale I Tale prova se giudicata idonea potrĂ attribuire un punteggio incrementativo di al massimo tre punti sulla votazione finale dell’esame di Finanza I. A seguito della presentazione del piano strategico di Enel S.p.A. si richiede ai candidati di presentare in gruppi di al massimo 3 persone un prospetto valutativo della SocietĂ Enel S.p.A. La metodologia valutativa deve prendere in considerazione una o piĂą fra le tecniche comunemente utilizzate dagli analisti finanziari: -ĚýĚýĚýĚý DCF -ĚýĚýĚýĚý DDM -ĚýĚýĚýĚý Multipli La valutazione deve essere sviluppata in maniera coerente e razionale, tenendo in considerazione non solo i main features riscontrabili dal business plan e dai dati contabili disponibili della societĂ , ma anche le osservazioni e i giudizi espressi dagli analisti finanziari in sede di presentazione del piano strategico. Le assunzioni fatte nella valutazione e le principali conclusioni dovranno essere giustificate in un documento di accompagnamento al modello di valutazione in Excel. Ai fini del calcolo del costo del capitale (WACC) si decida di adottare le procedure normalmente applicate: Si usi il CAPM per calcolare il costo dell’equity. Si faccia riferimento al tasso di rendimento dei Titoli di Stato italiani per determinare il tasso di interesse privo di rischio Si scelga per l’Italia un premio al rischio di mercato (MRP) del 4,5%

- 2. PREMESSE: -le fonti dei dati si trivano presenti nelle note-commento (della casella contenenteli) -i riferimenti alle pagine dei bilanci, nelle note-commento, rimandano all'elenco indicato (es: in tal caso il riferimento sarebbe alla pag. 111) -i valori sono espressi in unità € -il calcolo dell'enterprise value è attualizzato al 2.008 poiché l'ultimo bilancio disponibile è quello del 2.008 e tutte le stime essenziali sono ricavate da dati che arrivano fino a questo bilancio -tenendo conto che il piano strategico si riferisce al gruppo Enel, mentre la richiesta è esplicitamente rivolta all'impresa ENEL S.p.a. abbiamo preso i bilanci di quest'ultima, e da questa abbiamo sviluppato le previsioni inerenti agli anni che il piano strategico del gruppo ha come orizzonte. -In allegato si trovano i bilanci di riferimento, utilizzati per la buona parte dei dati usati nella presente analisi.

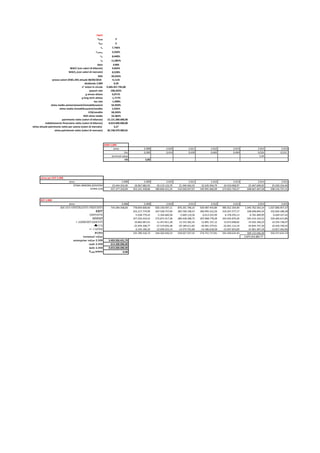

- 3. METODOLOGIA DI ESTRAPOLAZIONE DATI: TUTTI I DATI IVI RIPORTATI SONO ESTRATTI DALLE RELAZIONI SUL BILANCIO DISPONIBILI IN ALLEGATO (E DA TUTTI I DATI CONTABILI E LE RICLASSIFICAZIONI ANNESSE) PER FACILITARE LA VERIFICA ABBIAMO COMUNQUE INSERITO NELLE NOTE-COMMENTO IL RIFERIMENTO DI PAGINA E DI FILE ALLEGATO PER LA MAGGIOR PARTE DELLE VOCI. OVE I DATI PROVENGANO DA ALTRA FONTE SARA' ESPLICITAMENTE EVIDENZIATO IN NOTA-COMMENTO. anno EBIT (risultato operativo) EBIT 2.008 -79.369.826,00 6,07% 2.007 -84.499.396,00 124,13% 2.006 350.251.513,00 73,32% 2.005 1.312.739.795,00 anno risultato netto patrimonio netto ROE media ROE 2.008 2.740.686.277,00 15.121.360.694,00 18,12% 20,93% 2.007 3.887.416.865,00 15.710.897.517,00 24,74% 2.006 3.346.712.269,00 14.600.152.138,00 22,92% 2.005 2.695.496.493,00 15.024.648.000,00 17,94% anno DIV totale risultato netto PAYOUT RATE media PAYOUT RATE 2.008 3.187.200.000,00 2.740.686.277,00 116,29% 108,20% 2.007 3.891.800.000,00 3.887.416.865,00 100,11% 2.008 -79.369.826,00 734.284.568,00 -10,81% 32,38% 2.007 -84.499.396,00 1.067.900.368,00 -7,91% 2.006 350.251.513,00 1.186.178.907,00 29,53% 2.005 1.312.739.795,00 1.105.689.308,00 118,73% 2.008 2.639.762.259,00 -100.924.018,00 -3,82% -2,00% 2.007 3.679.697.912,00 -207.718.953,00 -5,65% 2.006 3.414.567.260,00 67.854.991,00 1,99% 2.005 2.681.815.116,00 -13.681.377,00 -0,51% anno attivitĂ mat. ammortizzabili attivitĂ imm.li ammortizzabili ammortamenti attivitĂ mat. ammortamenti attivitĂ imm.li vendite immobilizzazioni/vendite media immobilizzazioni/vendite ammortamenti/immobilizzazioni media amm.ti/immobilizzazioni 2.008 6.639.368,00 16.805.186,00 1.800.000,00 7.400.000,00 734.284.568,00 3,19% 2,44% 39,24% 56,95% 2.007 7.621.582,00 17.280.943,00 5.900.000,00 10.100.000,00 1.067.900.368,00 2,33% 2.006 8.991.949,00 13.427.007,00 5.800.000,00 11.000.000,00 1.186.178.907,00 1,89% 2.005 11.765.066,00 13.958.647,00 4.600.000,00 8.100.000,00 1.105.689.308,00 2,33% 64,25% 74,94% 49,37% anno CCN vendite CCN/vendite media CCN/vendite 2.008 953.700.000,00 734.284.568,00 129,88% 58,20% 2.007 617.800.000,00 1.067.900.368,00 57,85% 2.006 23.000.000,00 1.186.178.907,00 1,94% 2.005 477.000.000,00 1.105.689.308,00 43,14% anno oneri finanziari debiti v/fornitori debiti di finanziamento capitale di debito rd media rd 2.008 4.529.900.000,00 324.300.000,00 28.013.600.000,00 28.337.900.000,00 15,99% 2.007 1.953.500.000,00 422.200.000,00 25.856.200.000,00 26.278.400.000,00 7,43% 2.006 788.000.000,00 423.000.000,00 7.594.000.000,00 8.017.000.000,00 9,83% 2.005 833.000.000,00 357.000.000,00 7.154.000.000,00 7.511.000.000,00 11,09% anno finanziamenti bancari a lungo obbligazioni quota a breve dei finanziamenti a lungo indebitamento a breve verso banche quota a breve dei crediti finanziari a lungo quota a breve dei finanziamenti concessi disponibilitĂ presso banche e titoli a breve debito parzialmente netto indebitamento finanziario netto 2.008 14.933.300.000,00 13.080.300.000,00 431.300.000,00 1.304.400.000,00 300.000,00 247.300.000,00 614.200.000,00 28.887.500.000,00 8.653.600.000,00 2.007 12.176.800.000,00 13.679.400.000,00 1.141.800.000,00 1.009.000.000,00 962.000.000,00 1.025.500.000,00 10.400.000,00 26.009.100.000,00 6.295.600.000,00 2.006 27,00 7.567.000.000,00 85.000.000,00 441.000.000,00 2.005 59,00 7.095.000.000,00 678.000.000,00 768.000.000,00 63.000.000,00 78.000.000,00 7.952.000.027,00 989.000.000,00 87.000.000,00 46.000.000,00 8.408.000.059,00 2.805.000.000,00 2.008 3,30% 15,99% 2.007 1,70% 7,43% 2.006 2,10% 9,83% 2.005 2,00% 11,09% 4,37 4,68 anno EBIT (risultato operativo) vendite EBIT/vendite (ROS) media ROS anno Risultato prima delle imposte Imposte Aliquota d'imposta stimata Aliquota d'imposta media anno Inflazione rd rd/inflazione media rd/inflazione 11,08% 4,84 4,86 5,55 anno risultato netto risultato netto 2.008 2.740.686.277,00 -29,50% 2.007 3.887.416.865,00 16,16% 2.006 3.346.712.269,00 24,16% 2.005 2.695.496.493,00

- 4. input tDDM tDCF 5 6 re 7,746% rriskfree 3,250% rm rd beta WACC (con valori di bilancio) WACC2 (con valori di mercato) ROE prezzo azioni (ENEL.MI) attuale 08/04/2010 dividendo 2.009 n° azioni in circolo payuot rate g annuo atteso g long term atteso tax rate stima media ammortamenti/immobilizzazioni stima media immobilizzazioni/vendite CCN/vendite ROS stima media patrimonio netto (valori di bilancio) indebitamento finanziario netto (valori di bilancio) stima attuale patrimonio netto per azione (valori di mercato) stima patrimonio netto (valori di mercato) 8,440% 11,085% 0,866 9,042% 8,528% 20,933% 4,1125 0,39 9.403.357.795,00 108,202% 6,071% -1,717% -1,998% 56,950% 2,435% 58,203% 32,383% 15.121.300.000,00 8.653.600.000,00 3,27 30.748.979.989,65 DDM 2.009 anno Div terminal value VA 2.009 0,390 2.010 0,414 2.011 0,439 2.012 0,465 2.013 0,494 2.014 0,524 5,44 2.015 0,515 5,83 stime per DCF 2.008 anno STIMA IMMOBILIZZAZIONI STIMA CCN 2.008 23.444.554,00 427.377.250,09 2.009 18.967.682,93 453.321.358,86 2.010 20.119.123,79 480.840.415,25 2.011 21.340.463,33 510.030.027,07 2.012 22.635.944,79 540.991.606,09 2.013 24.010.068,97 573.832.720,27 2.014 25.467.609,92 608.667.467,58 2.015 25.030.334,40 598.216.727,15 anno RICAVI OPETRATIVI PREVISTI EBIT IMPOSTE NOPAT + AMMORTAMENTI CCN +/- CAPEX FCFO terminal value enterprise value 2.008 cash 2.008 debt 2.008 P2.008 azione 2.008 734.284.568,00 2.009 778.859.609,60 252.217.774,99 -5.038.779,43 257.256.554,42 10.802.067,41 -25.944.108,77 -6.325.196,34 235.789.316,73 2.010 826.140.597,11 267.528.757,00 -5.344.660,58 272.873.417,58 11.457.811,28 -27.519.056,38 -12.609.252,14 244.202.920,33 2.011 876.291.796,10 283.769.198,37 -5.669.110,36 289.438.308,72 12.153.362,35 -29.189.611,83 -13.374.701,89 259.027.357,35 2.012 929.487.443,89 300.995.522,29 -6.013.255,99 307.008.778,28 12.891.137,12 -30.961.579,01 -14.186.618,58 274.751.717,81 2.013 985.912.354,99 319.267.577,17 -6.378.293,13 325.645.870,30 13.673.698,82 -32.841.114,19 -15.047.823,00 291.430.631,93 2.014 1.045.762.563,14 338.648.844,54 -6.765.489,99 345.414.334,53 14.503.766,23 -34.834.747,30 -15.961.307,18 309.122.046,28 3.875.014.887,77 2.015 1.027.806.957,37 332.834.288,38 -6.649.327,42 339.483.615,80 14.254.738,47 10.450.740,42 -13.817.462,96 350.371.631,74 DCF 2.008 3.493.926.431,79 614.200.000,00 8.653.600.000,00 -0,48

- 5. PREMESSA: TRAMITE OPERAZIONI DI SENSITIVITY E DI CAMBIO DI SINGOLO INPUT SI VUOLE RAPPRESENTARE CONDIZIONI CHE NON SONO STATE PRECEDENTEMENTE DESCRITTE O DI CUI NON SI E' DEGNAMENTE TENUTO CONSIDERAZIONE SI PRECISA NUOVAMENTE CHE, COME DA RICHIESTE, L'ANALISI è STATA SVOLTA SU ENEL S.p.a. E NON SUL GRUPPO ENEL. come si dirà anche in seguito, l'importanza dell'area finanziaria in ENEL S.p.a. si può ben cogliere dai suoi bilanci, è quindi opportuno intendere questa area come una core capability dell'impresa. Perciò vediamo, inserendola, quale valore può apportare alla valutazione di ENEL. anno FC finanziari netti media *g 2.008 2.719.132.085 -27,76% 39,63% 2,41% anno FCFO terminal value FC (finanziari netti) VAN FC (finanziari netti) enterprise value 2.008 cash 2.008 debt 2.008 P2.008 azione 2.008 2.007 2.006 2.005 3.764.197.308 3.064.315.747,00 1.369.075.321,00 22,84% 123,82% 2.009 235.789.316,73 2.010 244.202.920,33 2.011 259.027.357,35 2.012 274.751.717,81 2.013 291.430.631,93 2.784.553.352,57 2.851.548.630,56 2.920.155.789,05 2.990.413.609,28 3.062.361.805,53 2.014 309.122.046,28 3.875.014.887,77 3.136.041.047,58 2.015 350.371.631,74 13.171.579.890,17 16.665.506.321,96 614.200.000,00 8.653.600.000,00 0,92 come è facile notare, anche solo tenendo conto di questo eventuale trend finanziario incrementato per i prossimi 5 anni (dal 2.009), si ha un valore stimato dell'azione assai più alto. Mantenendo come punto di riferimento il campo della previsione (del tutto flessibile) soprascritta, ovvero la finanziarizzazione dell'impresa e la gestione finanziaria dei flussi di cassa, ci sembra importante valutare tramite sensitivity la variazione dell'enterprise value a seguito di variazioni del tasso d'inflazione. Sensitivity input Tasso di inflazione rd WACC Enterprise value 1,100% 2,200% 3,300% 4,400% 5,347% 10,693% 11,850% 21,387% 6,912% 8,897% 9,326% 12,867% 3.867.040.808,88 3.517.852.855,94 3.447.725.224,08 2.933.208.903,93 5,500% 26,734% 14,852% 2.688.136.700,82 Enterprise Value 4.500.000.000,00 4.000.000.000,00 3.500.000.000,00 3.000.000.000,00 2.500.000.000,00 2.000.000.000,00 1.500.000.000,00 1.000.000.000,00 500.000.000,00 0,00 1,100% 2,200% 3,300% Tasso di inflazione 4,400% 5,500%

- 6. anno proventi da partecipazioni proventi finanziari oneri finanziari 2.009 4.482.000.000,00 2.511.000.000,00 3.793.000.000,00 RISULTATO FINANZIARIO 3.200.000.000,00 EBIT (RISULTATO OPERATIVO) 2.008 3.187.200.000,00 4.061.900.000,00 4.529.900.000,00 -36.000.000,00 Rapporto AREA OPERATIVA/ AREA FINANZIARIA 2.719.200.000,00 2.007 3.891.800.000,00 1.825.900.000,00 1.953.500.000,00 3.764.200.000,00 2.006 3.074.000.000 778000000 788000000 3.064.000.000,00 -79.369.826,00 350.251.513,00 -2,919% -1,125% -84.499.396,00 -2,245% 11,431% 2.005 1.563.000.000 639000000 833000000 1.369.000.000,00 1.312.739.795,00 95,890% Si può facilmente cogliere una netta tendenza di ENEL S.p.a.: ovvero quella di realizzare i propri utili attraverso una gestione finanziarizzata, anziché produttivo-industriale, dell'impresa. Tale tendenza si colloca all'interno di una più ampia, caratterizzata dalla ottimizzazione e dall'utilizzo proficuo dei più che ragguardevoli flussi di cassa. All'interno di questo orizzonte si colloca anche il programma Zenith nelle sue ormai due fasi. Il calo del 2008-09 è verosimilmente dovuto alla congiuntura economica. € 4.000.000.000 € 3.500.000.000 RISULTATO NETTO AREA FINANZIARIA rapporto area finanziaria/area operativa 120% € 3.000.000.000 100% € 2.500.000.000 RISULTATO NETTO AREA OPERATIVA 80% € 2.000.000.000 60% € 1.500.000.000 40% € 1.000.000.000 20% € 500.000.000 €0 2.006 2.007 2.008 2.009 -€ 500.000.000 0% 2.005 2.006 2.007 2.008 2.009 -20%