More Related Content

What's hot (20)

Similar to Analisis titik impas (20)

Recently uploaded (20)

Analisis titik impas

- 1. ANALISIS TITIK IMPAS Kuliah ke - 3

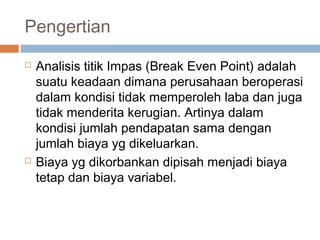

- 2. Pengertian ’é© Analisis titik Impas (Break Even Point) adalah suatu keadaan dimana perusahaan beroperasi dalam kondisi tidak memperoleh laba dan juga tidak menderita kerugian. Artinya dalam kondisi jumlah pendapatan sama dengan jumlah biaya yg dikeluarkan. ’é© Biaya yg dikorbankan dipisah menjadi biaya tetap dan biaya variabel.

- 4. Asumsi-asumsi Dasar Analisa Break-Even

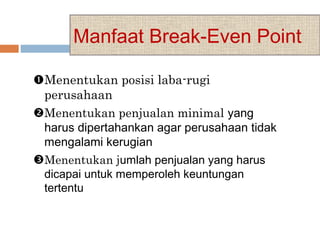

- 5. Manfaat Break-Even Point ’éīMenentukan posisi laba-rugi perusahaan ’éŹMenentukan penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugian ’éÄMenentukan jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu

- 7. Perhitungan laba rugi ’é© Penjualan xx ’é© Biaya variabel xx ŌĆō ’é© Contribusi margin xx ’é© Biaya tetap xx ŌĆō ’é© Laba / rugi xx

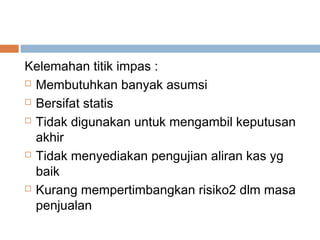

- 8. Kelemahan titik impas : ’é© Membutuhkan banyak asumsi ’é© Bersifat statis ’é© Tidak digunakan untuk mengambil keputusan akhir ’é© Tidak menyediakan pengujian aliran kas yg baik ’é© Kurang mempertimbangkan risiko2 dlm masa penjualan

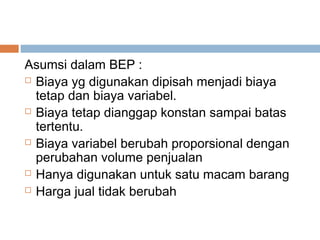

- 9. Asumsi dalam BEP : ’é© Biaya yg digunakan dipisah menjadi biaya tetap dan biaya variabel. ’é© Biaya tetap dianggap konstan sampai batas tertentu. ’é© Biaya variabel berubah proporsional dengan perubahan volume penjualan ’é© Hanya digunakan untuk satu macam barang ’é© Harga jual tidak berubah

- 10. BIAYA TETAP 0 P Volume (unit) R p P = biaya tetap pada kapasitas produksi

- 11. BIAYA VARIABEL 0 A Q Volume (unit) R p Q = biaya variabel untuk A unit ╬▒ = biaya variabel ╬▒ per unit

- 12. PENJUALAN 0 A S Volume (unit) R p S = hasil penjuala n A unit ╬│ = harga jual per unit ╬│

- 13. GRAFIK BIAYA TOTAL BIAYA TOTAL BIAYA VARIABEL BIAYA TETAP Rp P 0 Volume (unit) P = BIAYA TETAP PADA KAPASITAS PRODUKSI

- 14. BEP PENJUALAN BIAYA TOTAL BIAYA VARIABEL BIAYA TETAP Rp P BEP 0 Volume (unit) P = BIAYA TETAP PADA KAPASITAS PRODUKSI

- 15. PEMETAAN BEP PENJUALAN BIAYA TOTAL BIAYA VARIABEL BIAYA TETAP Rp P 0 Volume (unit) P = BIAYA TETAP PADA KAPASITAS PRODUKSI BEP Daerah Rugi Daerah Laba

- 16. ASUMSI ŌĆō ASUMSI PENERAPAN BEP ’é© Biaya tetap tidak berubah ŌĆō ubah ’é© Biaya Variabel bervariasi dalam perbandingan yang konstan ’é© Harga penjualan per satuan konstan ’é© Hanya untuk satu macam barang, jika lebih maka bauran penjualannya harus konstan ’é© Hubungan antara biaya tetap dan biaya variabel tidak bervariasi ’é© Ada kesesuaian antara produksi dan penjualan

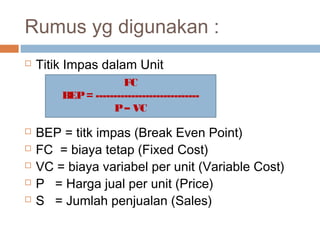

- 17. Rumus yg digunakan : ’é© Titik Impas dalam Unit FC BEP = ----------------------------- P ŌĆō VC ’é© BEP = titk impas (Break Even Point) ’é© FC = biaya tetap (Fixed Cost) ’é© VC = biaya variabel per unit (Variable Cost) ’é© P = Harga jual per unit (Price) ’é© S = Jumlah penjualan (Sales)

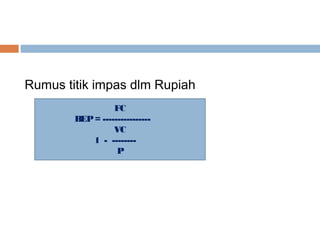

- 18. Rumus titik impas dlm Rupiah FC BEP = ---------------- VC 1 - -------- P

- 19. Misal : ’é© PT. ABC mempunyai kapasitas produksi dan menjual sebanyak 100.000 unit ’é© Harga jual per unit diperkirakan Rp.5.000,- ’é© Total biaya tetap setahun Rp.150 juta, total biaya variabel Rp.250 juta. ’é© Hitunglah : ’é© BEP dalam unit dan rupiah

- 20. Jawab : ’é© Biaya variabel / unit = 250 juta / 100.000 =Rp.2.500,- ’é© Penjualan (Sales) = 100.000 unit x Rp.5.000 = Rp.500 juta

- 21. ’é© Rumus Titik Impas dalam unit 150.000.000 BEP = ---------------------- = 60.000 unit 5.000 ŌĆō 2.500 ’é© Rumus Titik Impas dalam Rupiah 150 jt 150 jt BEP = ----------------= ------------ = 300 jt 2.500 0,5 1 - -------- 5.000

- 22. ’é© BEP dlm Rupiah atau : 150 jt 150 jt BEP = ----------------= ------------ = 300 jt 250 jt 0,5 1 - -------- 500 jt Atau : BEP (rupiah) = BEP unit x harga jual/unit = 60.000 x Rp.5.000 = Rp 300 jt

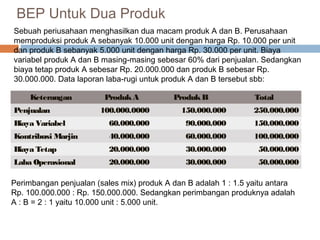

- 23. BEP Untuk Dua Produk Sebuah periusahaan menghasilkan dua macam produk A dan B. Perusahaan memproduksi produk A sebanyak 10.000 unit dengan harga Rp. 10.000 per unit dan produk B sebanyak 5.000 unit dengan harga Rp. 30.000 per unit. Biaya variabel produk A dan B masing-masing sebesar 60% dari penjualan. Sedangkan biaya tetap produk A sebesar Rp. 20.000.000 dan produk B sebesar Rp. 30.000.000. Data laporan laba-rugi untuk produk A dan B tersebut sbb: Keterangan Produk A Produk B Total Penjualan 100.000.0000 150.000.000 250.000.000 Biaya Variabel 60.000.000 90.000.000 150.000.000 Kontribusi Marjin 40.000.000 60.000.000 100.000.000 Biaya Tetap 20.000.000 30.000.000 50.000.000 Laba Operasional 20.000.000 30.000.000 50.000.000 Perimbangan penjualan (sales mix) produk A dan B adalah 1 : 1.5 yaitu antara Rp. 100.000.000 : Rp. 150.000.000. Sedangkan perimbangan produknya adalah A : B = 2 : 1 yaitu 10.000 unit : 5.000 unit.

- 24. BEP total : Biaya Tetap Total = FC 1 ŌĆō (VC total: Penjualan Total) 1 ŌĆō VC/P BEP total = 50.000.000 = 50.000.000 1 ŌĆō (150.000.000: 250.000.000) 1 ŌĆō 0.60 = Rp. 125.000.000 ,- Perimbangan Sales produk A dan B = A : B = 1 : 1,5 atau 2 : 3 Maka, Penjualan produk A = 2/5 x Rp. 125.000.000 = Rp. 50.000.000 Atau dalam unit = Rp. 50.000.000 : Rp. 10.000 = 5.000 Unit Penjualan produk B = 3/5 x Rp. 125.000.000 = Rp. 75.000.000 Atau dalam unit = Rp. 75.000.000 : Rp. 30.000 = 2.500 Unit