Bab 1 konsep akuntansi pajak

Download as ppt, pdf0 likes7,304 views

Dokumen tersebut membahas tentang konsep dasar akuntansi pajak yang mencakup tujuan akuntansi pajak yaitu menyajikan laporan keuangan dan informasi lain kepada administrasi pajak, serta konsep dasar akuntansi pajak yang berlaku umum seperti basis akrual dan going concern. Dokumen juga menjelaskan sanksi bagi WP yang tidak melakukan pembukuan untuk tujuan perpajakan.

1 of 11

Downloaded 239 times

Ad

Recommended

Mata Kuliah Akuntansi Pemerintah dengan tema Anggaran Pemerintah

Mata Kuliah Akuntansi Pemerintah dengan tema Anggaran Pemerintah Magdalena Palma Renia

Ěý

Dokumen ini menjelaskan konsep dan fungsi anggaran pemerintah Indonesia, termasuk jenis-jenis anggaran, siklus penyusunan, serta prinsip-prinsip penganggaran. Anggaran pendapatan dan belanja negara (APBN) terdiri dari rencana pendapatan dan pengeluaran yang harus disetujui oleh legislatif dan dilaksanakan oleh eksekutif, dengan berbagai fungsi seperti perencanaan dan pengawasan. Selain itu, dokumen ini membahas ketidakpastian yang mempengaruhi volume APBN, serta penekanan pada keadilan dan efisiensi dalam kebijakan anggaran.Akuntansi kewajiban

Akuntansi kewajibanAdi Jauhari

Ěý

Pernyataan Standar ini mengatur perlakuan akuntansi kewajiban pemerintah termasuk pengakuan, pengukuran, penyajian, dan pengungkapan. Kewajiban diklasifikasi menjadi jangka pendek dan panjang. Kewajiban jangka pendek meliputi bagian lancar utang panjang, utang perhitungan fiak ketiga, utang kepada pihak ketiga, dan utang biaya pinjaman yang jatuh tempo dalam satu tahun.Penganggaran pemerintah

Penganggaran pemerintahUlan Safitri

Ěý

Dokumen ini membahas anggaran pemerintah sebagai kesepakatan antara eksekutif dan legislatif terkait belanja dan pendapatan untuk melaksanakan kegiatan pemerintah. Anggaran memainkan berbagai peran penting, termasuk pengendalian, perencanaan, dan penilaian kinerja, serta terdiri dari anggaran pusat dan daerah dengan alokasi dan sumber pendanaan yang berbeda. Proses penyusunannya melibatkan serangkaian tahapan yang mengacu pada undang-undang yang berlaku untuk memastikan akuntabilitas dan efisiensi pengelolaan keuangan.Kerangka konseptual akuntansi sektor publik

Kerangka konseptual akuntansi sektor publikElsita Fransisca Mokodompit

Ěý

Dokumen ini menjelaskan kerangka konseptual akuntansi sektor publik yang merupakan prinsip dasar dalam penyusunan standar akuntansi untuk sektor publik. Tujuannya adalah sebagai acuan bagi penyusun standar, laporan keuangan, dan pemeriksa dalam menangani masalah akuntansi yang belum diatur. Selain itu, dokumen ini juga menguraikan ruang lingkup, komponen laporan keuangan, dan karakteristik yang diperlukan dalam informasi akuntansi sektor publik.Subsequent events

Subsequent eventsZahar Kaur Bhullar

Ěý

Permodalan merupakan sumber daya yang disediakan oleh pemilik perusahaan untuk mendanai operasi dan aktivitas bisnis perusahaan. Pemeriksaan permodalan bertujuan untuk memastikan bahwa penyajian dan pengungkapan permodalan di laporan keuangan sesuai dengan standar akuntansi yang berlaku.Perpajakan PPh Pasal 23 dan 24

Perpajakan PPh Pasal 23 dan 24mas karebet

Ěý

Dokumen ini menjelaskan ketentuan pemotongan pajak penghasilan (PPH) Pasal 23 dan 24 yang berlaku untuk wajib pajak dalam negeri, mencakup objek pemotongan pajak, tarif yang dikenakan, serta cara perhitungannya. PPH Pasal 23 dipotong atas penghasilan seperti dividen, bunga, royalti, sewa, dan imbalan jasa dengan tarif berbeda, sementara PPH Pasal 24 mengatur perhitungan pajak atas penghasilan luar negeri yang dapat dikreditkan. Contoh-contoh dalam dokumen memberikan gambaran lebih lanjut tentang penerapan pajak ini.Konsep Dasar Penyusunan Anggaran

Konsep Dasar Penyusunan Anggaran Deddy Supriady Bratakusumah

Ěý

Dokumen tersebut membahas tentang definisi, fungsi, prinsip, aspek, dan sistem penyusunan anggaran pemerintahan di Indonesia."PSAK-71-Instrumen-Keuangan-10072019 (1).pptx

PSAK-71-Instrumen-Keuangan-10072019 (1).pptxUlfi Oktaviana

Ěý

Dokumen ini membahas berbagai aspek tentang akuntansi instrumen keuangan, termasuk pengakuan, pengukuran, dan klasifikasi berdasarkan standar akuntansi keuangan di Indonesia (PSAK 71 dan sebelumnya). Perubahan signifikan dijelaskan, termasuk transisi dari PSAK 55 ke PSAK 71 yang mengadopsi IFRS 9, serta ketentuan mengenai pengungkapan dan penurunan nilai. Selain itu, dijelaskan pula ruang lingkup penerapan PSAK tersebut dan persyaratan untuk pengakuan aset dan liabilitas keuangan.Ppt budgeting

Ppt budgetingWitra Faramudita

Ěý

Dokumen ini menjelaskan konsep anggaran sebagai rencana keuangan tertulis yang penting untuk koordinasi dan pengawasan dalam organisasi. Anggaran memiliki tujuan sebagai pedoman kerja dan alat pengawasan, serta dipengaruhi oleh faktor internal dan eksternal. Terdapat berbagai jenis anggaran, seperti fixed budget dan flexible budget, yang digunakan dalam perencanaan dan evaluasi kinerja.Makalah Bab 4 -pusat pertanggungjawab;pusat pendapatan dan beban

Makalah Bab 4 -pusat pertanggungjawab;pusat pendapatan dan bebanFox Broadcasting

Ěý

Dokumen tersebut membahas tentang pusat tanggung jawab khususnya pusat pendapatan dan pusat beban. Ia menjelaskan bahwa pusat pendapatan mengukur outputnya secara moneter tanpa mengaitkan dengan input, sedangkan pusat beban mengukur inputnya secara moneter tanpa mengukur outputnya. Dokumen ini juga membedakan pusat beban teknik dan kebijakan, serta menjelaskan teknik pengendalianContoh obligasi amortisasi

Contoh obligasi amortisasiFransisco Laben

Ěý

Dokumen tersebut memberikan contoh soal tentang penerbitan obligasi oleh dua perusahaan beserta jawabannya yang mencakup jurnal akuntansi untuk mencatat transaksi penerbitan, pembayaran bunga, dan pelunasan obligasi. Jawaban juga menghitung amortisasi diskonto dan premium obligasi dengan metode garis lurus beserta tabelnya.Pph 22

Pph 22eryeryey

Ěý

Dokumen tersebut membahas tentang pajak penghasilan pasal 22 yang merupakan pajak yang dipungut oleh berbagai pemungut pajak atas berbagai objek pemungutan seperti impor barang, pembelian barang, penjualan hasil produksi, dan lainnya. Dokumen ini juga menjelaskan tarif dan ketentuan pemungutan pajak penghasilan pasal 22.Audit Siklus Penggajian dan Personalia

Audit Siklus Penggajian dan PersonaliaNony Saraswati Gendis

Ěý

Akun dan dokumen terkait dalam audit siklus penggajian dan personalia meliputi catatan personalia, formulir otorisasi, catatan gaji, kartu waktu, file transaksi penggajian, file induk penggajian, dan dokumen pajak. Fungsi-fungsi terkait meliputi penerimaan karyawan, pengubahan gaji, absensi, penggajian, pencatatan, pembayaran, dan penyiapan pajak penggajian. Tujuan audit mencakupKompensasi manajemen

Kompensasi manajemenanggibert

Ěý

Teks tersebut membahas mengenai kompensasi manajemen khususnya rencana insentif jangka pendek dan panjang. Rencana insentif jangka pendek mencakup metode seperti bonus berdasarkan persentase laba, kenaikan laba tahun berjalan, dan carryovers. Sedangkan rencana insentif jangka panjang mencakup metode seperti opsi saham yang memberikan hak untuk membeli saham dengan harga tertentu di masa depan.Manajemen Piutang

Manajemen PiutangMuhammadMa'ruf Rabbani

Ěý

Dokumen ini membahas manajemen piutang dan kebijakan kredit perusahaan, menjelaskan tujuan dan risiko terkait penjualan kredit, serta cara mengatasi risiko tersebut. Penekanan pada perencanaan dan pengendalian piutang, termasuk penentuan kebijakan pembayaran, evaluasi risiko kredit, dan metode pengumpulan piutang. Selain itu, terdapat informasi tentang ukuran efisiensi dalam pengumpulan piutang dan faktor-faktor yang mempengaruhi ukuran piutang perusahaan.Sakd modul 3

Sakd modul 3Inspektorat Kabupaten Banjar

Ěý

Dokumen ini membahas sistem akuntansi keuangan daerah dan pedoman akuntansi pos-pos perhitungan APBD, termasuk proses pencatatan dan dokumen terkait untuk laporan pertanggungjawaban keuangan daerah. Dengan mengacu pada peraturan pemerintah, sistem ini dirancang untuk memastikan manajemen keuangan daerah yang sehat dan transparan. Buku ini diharapkan dapat membantu pemerintah daerah dalam menerapkan sistem akuntansi yang terintegrasi dan menghasilkan laporan keuangan yang akurat.Anggaran Fleksibel

Anggaran Fleksibel budieto

Ěý

Dokumen membahas tentang anggaran fleksibel yang digunakan oleh perusahaan untuk pengendalian biaya dan penyesuaian atas perubahan tingkat aktivitas produksi. PT MPP dan PT Mega Prima dijadikan sebagai contoh dalam penyusunan anggaran biaya produksi dan pemasaran, yang dipengaruhi oleh volume penjualan dan komponen biaya tetap serta variabel. Anggaran biaya produksi fleksibel dan pemasaran fleksibel dirincikan dengan tarif tertentu agar sesuai dengan berbagai kemungkinan volume produksi dan penjualan.34020 7-853463552856

34020 7-853463552856Sefri Yunita

Ěý

Dokumen ini menjelaskan akuntansi untuk obligasi, termasuk penerbitan obligasi dengan nilai pari, diskonto, dan premi serta pencatatan akuntansi yang terkait dengan pembayaran bunga dan amortisasi. Contoh konkret disediakan untuk obligasi yang diterbitkan pada nilai pari, diskonto, dan premi, serta langkah-langkah dalam mencatat akuntansi terkait. Juga dibahas adalah pengaruh amortisasi diskonto dan premi terhadap beban bunga dan laba/rugi yang timbul dari penjualan obligasi.Contoh soal dan penyelesaian departementalisasi bop

Contoh soal dan penyelesaian departementalisasi bopUniversitas Muhammadiyah Sidoarjo

Ěý

Dokumen tersebut memberikan contoh soal dan penyelesaian mengenai departementalisasi biaya overhead pabrik (BOP). Terdapat beberapa soal yang mencakup penghitungan alokasi BOP menggunakan metode kontinyu dan aljabar, serta distribusi biaya overhead departemen jasa menggunakan metode langsung, bertingkat, dan simultan.Masalah khusus kantor pusat dan cabang

Masalah khusus kantor pusat dan cabangahmad aniq azharoni

Ěý

Dokumen tersebut membahas masalah-masalah khusus antara kantor pusat dan cabang perusahaan, termasuk pengiriman uang dan barang, penentuan harga barang untuk cabang, penyusunan laporan keuangan gabungan, dan penjabaran laporan keuangan cabang luar negeri ke mata uang domestik.Business combination

Business combinationSuci Atiningsih

Ěý

Dokumen tersebut membahas tentang penggabungan usaha atau business combination yang didefinisikan sebagai penyatuan dua atau lebih perusahaan menjadi satu entitas ekonomi karena satu perusahaan mengontrol aset dan operasi perusahaan lain. Dokumen tersebut juga menjelaskan beberapa bentuk penggabungan usaha seperti merger statutori, konsolidasi statutori, dan akuisisi saham beserta skemanya.Return Yang Diharapkan dan Risiko Portofolio

Return Yang Diharapkan dan Risiko PortofolioAmrul Rizal

Ěý

Dokumen tersebut membahas tentang return dan risiko portofolio investasi. Ia menjelaskan bahwa tujuan investor adalah memaksimalkan return dengan mempertimbangkan risiko. Return diestimasi berdasarkan return yang diharapkan dan risikonya diukur dengan variansi dan deviasi standar. Diversifikasi dapat meminimalkan risiko portofolio tanpa mengurangi returnnya.Pengelolaan Keuangan Daerah

Pengelolaan Keuangan DaerahSujatmiko Wibowo

Ěý

Dokumen ini menjelaskan pengelolaan dan sistem akuntansi keuangan pada pemerintah daerah, termasuk dasar hukum dan definisi keuangan daerah. Terdapat penjelasan tentang proses perencanaan, pelaksanaan, dan pertanggungjawaban keuangan, serta istilah-istilah yang digunakan dalam akuntansi daerah. Selain itu, dokumen ini juga menguraikan prinsip-prinsip umum dalam pengelolaan keuangan daerah dan struktur laporan keuangan pemerintah daerah.Perencanaan dan Penganggaran Keuangan Pemerintah

Perencanaan dan Penganggaran Keuangan PemerintahSujatmiko Wibowo

Ěý

Tiga kalimat ringkasan:

Dokumen tersebut membahas tentang perencanaan dan penganggaran keuangan pemerintah pusat dan daerah di Indonesia berdasarkan undang-undang dan peraturan terkait, mencakup prinsip-prinsip perencanaan dan penganggaran serta struktur anggaran pemerintah pusat dan daerah.Pembukuan sederhana untuk usaha kecil

Pembukuan sederhana untuk usaha kecilrobertlambey

Ěý

Dokumen ini membahas tentang pembukuan dan akuntansi, termasuk sejarah dan manfaatnya bagi perusahaan. Beberapa contoh transaksi serta laporan keuangan seperti laporan laba/rugi, perubahan modal, dan neraca juga disajikan untuk ilustrasi. Selain itu, terdapat beberapa transaksi yang berkaitan dengan perusahaan fiktif 'edwin repair' dan 'tuan utu' sebagai contoh praktik pembukuan.Perekayasaan pelaporan keuangan

Perekayasaan pelaporan keuanganRatna Agnezious

Ěý

Dokumen ini membahas perekayasaan pelaporan keuangan, yang mencakup proses dan tujuan pelaporan untuk mencapai tujuan ekonomik dan sosial negara. Proses tersebut melibatkan langkah-langkah sistematis dalam penentuan standar akuntansi dan evaluasi, serta menyoroti pentingnya transparansi dalam laporan keuangan untuk mencegah penyalahgunaan informasi. Contoh kasus penggelembungan laba pada PT. Kimia Farma menunjukkan dampak negatif dari kurangnya akuntabilitas dan pengungkapan yang akurat.Bab 8 materialitas dan risiko audit

Bab 8 materialitas dan risiko auditNony Saraswati Gendis

Ěý

Dokumen ini membahas tentang materialitas dan risiko audit dalam konteks laporan keuangan. Materialitas berkaitan dengan besarnya salah saji informasi yang dapat mempengaruhi kepercayaan pemakai laporan, sedangkan risiko audit mencakup kemungkinan auditor tidak mengidentifikasi salah saji material. Terdapat hubungan antara materialitas, bukti audit, dan risiko audit yang mempengaruhi pendekatan auditor dalam mengumpulkan bukti.Aspek keperilakuan pada perencanaan laba dan penganggaran

Aspek keperilakuan pada perencanaan laba dan penganggaranUniversitas Syiah Kuala

Ěý

Dokumen ini menjelaskan pentingnya aspek keperilakuan dalam perencanaan anggaran perusahaan, yang mencakup penetapan tujuan, implementasi, dan pengendalian kinerja. Anggaran berfungsi sebagai alat komunikasi dan kontrol, namun dapat menimbulkan ketidakpercayaan dan resistensi di antara karyawan jika tidak dikelola dengan baik. Selain itu, faktor lingkungan, ukuran dan struktur organisasi, serta gaya kepemimpinan juga mempengaruhi efektivitas proses perencanaan anggaran.Bab 1 s/d Bab 3 (Audit Kinerja pada Sektor Publik)

Bab 1 s/d Bab 3 (Audit Kinerja pada Sektor Publik)Dini Rahmi Hasibuan

Ěý

Dokumen ini membahas konsep sektor publik, termasuk pengertian barang publik, manajemen sektor publik, dan pengukuran kinerja sektor publik. Terdapat penjelasan tentang audit sektor publik dan jenis-jenis audit, serta perkembangan audit kinerja di Indonesia. Selain itu, dijelaskan manfaat audit kinerja dalam meningkatkan kinerja dan akuntabilitas publik.Akuntansi manajemen konsep dan perilaku biaya

Akuntansi manajemen konsep dan perilaku biayaToni Suprianto

Ěý

Dokumen ini membahas konsep akuntansi manajemen, khususnya mengenai biaya dan perilaku biaya, termasuk perbedaan antara biaya dan pengeluaran. Berbagai jenis biaya dijelaskan berdasarkan tujuan, waktu, karakteristik, dan relevansinya, serta bagaimana biaya dapat mempengaruhi pengambilan keputusan bisnis. Selain itu, perilaku biaya dijelaskan dalam konteks reaksi terhadap perubahan tingkat aktivitas perusahaan serta pengelompokannya menjadi biaya variabel, tetap, dan semi variabel.More Related Content

What's hot (20)

Ppt budgeting

Ppt budgetingWitra Faramudita

Ěý

Dokumen ini menjelaskan konsep anggaran sebagai rencana keuangan tertulis yang penting untuk koordinasi dan pengawasan dalam organisasi. Anggaran memiliki tujuan sebagai pedoman kerja dan alat pengawasan, serta dipengaruhi oleh faktor internal dan eksternal. Terdapat berbagai jenis anggaran, seperti fixed budget dan flexible budget, yang digunakan dalam perencanaan dan evaluasi kinerja.Makalah Bab 4 -pusat pertanggungjawab;pusat pendapatan dan beban

Makalah Bab 4 -pusat pertanggungjawab;pusat pendapatan dan bebanFox Broadcasting

Ěý

Dokumen tersebut membahas tentang pusat tanggung jawab khususnya pusat pendapatan dan pusat beban. Ia menjelaskan bahwa pusat pendapatan mengukur outputnya secara moneter tanpa mengaitkan dengan input, sedangkan pusat beban mengukur inputnya secara moneter tanpa mengukur outputnya. Dokumen ini juga membedakan pusat beban teknik dan kebijakan, serta menjelaskan teknik pengendalianContoh obligasi amortisasi

Contoh obligasi amortisasiFransisco Laben

Ěý

Dokumen tersebut memberikan contoh soal tentang penerbitan obligasi oleh dua perusahaan beserta jawabannya yang mencakup jurnal akuntansi untuk mencatat transaksi penerbitan, pembayaran bunga, dan pelunasan obligasi. Jawaban juga menghitung amortisasi diskonto dan premium obligasi dengan metode garis lurus beserta tabelnya.Pph 22

Pph 22eryeryey

Ěý

Dokumen tersebut membahas tentang pajak penghasilan pasal 22 yang merupakan pajak yang dipungut oleh berbagai pemungut pajak atas berbagai objek pemungutan seperti impor barang, pembelian barang, penjualan hasil produksi, dan lainnya. Dokumen ini juga menjelaskan tarif dan ketentuan pemungutan pajak penghasilan pasal 22.Audit Siklus Penggajian dan Personalia

Audit Siklus Penggajian dan PersonaliaNony Saraswati Gendis

Ěý

Akun dan dokumen terkait dalam audit siklus penggajian dan personalia meliputi catatan personalia, formulir otorisasi, catatan gaji, kartu waktu, file transaksi penggajian, file induk penggajian, dan dokumen pajak. Fungsi-fungsi terkait meliputi penerimaan karyawan, pengubahan gaji, absensi, penggajian, pencatatan, pembayaran, dan penyiapan pajak penggajian. Tujuan audit mencakupKompensasi manajemen

Kompensasi manajemenanggibert

Ěý

Teks tersebut membahas mengenai kompensasi manajemen khususnya rencana insentif jangka pendek dan panjang. Rencana insentif jangka pendek mencakup metode seperti bonus berdasarkan persentase laba, kenaikan laba tahun berjalan, dan carryovers. Sedangkan rencana insentif jangka panjang mencakup metode seperti opsi saham yang memberikan hak untuk membeli saham dengan harga tertentu di masa depan.Manajemen Piutang

Manajemen PiutangMuhammadMa'ruf Rabbani

Ěý

Dokumen ini membahas manajemen piutang dan kebijakan kredit perusahaan, menjelaskan tujuan dan risiko terkait penjualan kredit, serta cara mengatasi risiko tersebut. Penekanan pada perencanaan dan pengendalian piutang, termasuk penentuan kebijakan pembayaran, evaluasi risiko kredit, dan metode pengumpulan piutang. Selain itu, terdapat informasi tentang ukuran efisiensi dalam pengumpulan piutang dan faktor-faktor yang mempengaruhi ukuran piutang perusahaan.Sakd modul 3

Sakd modul 3Inspektorat Kabupaten Banjar

Ěý

Dokumen ini membahas sistem akuntansi keuangan daerah dan pedoman akuntansi pos-pos perhitungan APBD, termasuk proses pencatatan dan dokumen terkait untuk laporan pertanggungjawaban keuangan daerah. Dengan mengacu pada peraturan pemerintah, sistem ini dirancang untuk memastikan manajemen keuangan daerah yang sehat dan transparan. Buku ini diharapkan dapat membantu pemerintah daerah dalam menerapkan sistem akuntansi yang terintegrasi dan menghasilkan laporan keuangan yang akurat.Anggaran Fleksibel

Anggaran Fleksibel budieto

Ěý

Dokumen membahas tentang anggaran fleksibel yang digunakan oleh perusahaan untuk pengendalian biaya dan penyesuaian atas perubahan tingkat aktivitas produksi. PT MPP dan PT Mega Prima dijadikan sebagai contoh dalam penyusunan anggaran biaya produksi dan pemasaran, yang dipengaruhi oleh volume penjualan dan komponen biaya tetap serta variabel. Anggaran biaya produksi fleksibel dan pemasaran fleksibel dirincikan dengan tarif tertentu agar sesuai dengan berbagai kemungkinan volume produksi dan penjualan.34020 7-853463552856

34020 7-853463552856Sefri Yunita

Ěý

Dokumen ini menjelaskan akuntansi untuk obligasi, termasuk penerbitan obligasi dengan nilai pari, diskonto, dan premi serta pencatatan akuntansi yang terkait dengan pembayaran bunga dan amortisasi. Contoh konkret disediakan untuk obligasi yang diterbitkan pada nilai pari, diskonto, dan premi, serta langkah-langkah dalam mencatat akuntansi terkait. Juga dibahas adalah pengaruh amortisasi diskonto dan premi terhadap beban bunga dan laba/rugi yang timbul dari penjualan obligasi.Contoh soal dan penyelesaian departementalisasi bop

Contoh soal dan penyelesaian departementalisasi bopUniversitas Muhammadiyah Sidoarjo

Ěý

Dokumen tersebut memberikan contoh soal dan penyelesaian mengenai departementalisasi biaya overhead pabrik (BOP). Terdapat beberapa soal yang mencakup penghitungan alokasi BOP menggunakan metode kontinyu dan aljabar, serta distribusi biaya overhead departemen jasa menggunakan metode langsung, bertingkat, dan simultan.Masalah khusus kantor pusat dan cabang

Masalah khusus kantor pusat dan cabangahmad aniq azharoni

Ěý

Dokumen tersebut membahas masalah-masalah khusus antara kantor pusat dan cabang perusahaan, termasuk pengiriman uang dan barang, penentuan harga barang untuk cabang, penyusunan laporan keuangan gabungan, dan penjabaran laporan keuangan cabang luar negeri ke mata uang domestik.Business combination

Business combinationSuci Atiningsih

Ěý

Dokumen tersebut membahas tentang penggabungan usaha atau business combination yang didefinisikan sebagai penyatuan dua atau lebih perusahaan menjadi satu entitas ekonomi karena satu perusahaan mengontrol aset dan operasi perusahaan lain. Dokumen tersebut juga menjelaskan beberapa bentuk penggabungan usaha seperti merger statutori, konsolidasi statutori, dan akuisisi saham beserta skemanya.Return Yang Diharapkan dan Risiko Portofolio

Return Yang Diharapkan dan Risiko PortofolioAmrul Rizal

Ěý

Dokumen tersebut membahas tentang return dan risiko portofolio investasi. Ia menjelaskan bahwa tujuan investor adalah memaksimalkan return dengan mempertimbangkan risiko. Return diestimasi berdasarkan return yang diharapkan dan risikonya diukur dengan variansi dan deviasi standar. Diversifikasi dapat meminimalkan risiko portofolio tanpa mengurangi returnnya.Pengelolaan Keuangan Daerah

Pengelolaan Keuangan DaerahSujatmiko Wibowo

Ěý

Dokumen ini menjelaskan pengelolaan dan sistem akuntansi keuangan pada pemerintah daerah, termasuk dasar hukum dan definisi keuangan daerah. Terdapat penjelasan tentang proses perencanaan, pelaksanaan, dan pertanggungjawaban keuangan, serta istilah-istilah yang digunakan dalam akuntansi daerah. Selain itu, dokumen ini juga menguraikan prinsip-prinsip umum dalam pengelolaan keuangan daerah dan struktur laporan keuangan pemerintah daerah.Perencanaan dan Penganggaran Keuangan Pemerintah

Perencanaan dan Penganggaran Keuangan PemerintahSujatmiko Wibowo

Ěý

Tiga kalimat ringkasan:

Dokumen tersebut membahas tentang perencanaan dan penganggaran keuangan pemerintah pusat dan daerah di Indonesia berdasarkan undang-undang dan peraturan terkait, mencakup prinsip-prinsip perencanaan dan penganggaran serta struktur anggaran pemerintah pusat dan daerah.Pembukuan sederhana untuk usaha kecil

Pembukuan sederhana untuk usaha kecilrobertlambey

Ěý

Dokumen ini membahas tentang pembukuan dan akuntansi, termasuk sejarah dan manfaatnya bagi perusahaan. Beberapa contoh transaksi serta laporan keuangan seperti laporan laba/rugi, perubahan modal, dan neraca juga disajikan untuk ilustrasi. Selain itu, terdapat beberapa transaksi yang berkaitan dengan perusahaan fiktif 'edwin repair' dan 'tuan utu' sebagai contoh praktik pembukuan.Perekayasaan pelaporan keuangan

Perekayasaan pelaporan keuanganRatna Agnezious

Ěý

Dokumen ini membahas perekayasaan pelaporan keuangan, yang mencakup proses dan tujuan pelaporan untuk mencapai tujuan ekonomik dan sosial negara. Proses tersebut melibatkan langkah-langkah sistematis dalam penentuan standar akuntansi dan evaluasi, serta menyoroti pentingnya transparansi dalam laporan keuangan untuk mencegah penyalahgunaan informasi. Contoh kasus penggelembungan laba pada PT. Kimia Farma menunjukkan dampak negatif dari kurangnya akuntabilitas dan pengungkapan yang akurat.Bab 8 materialitas dan risiko audit

Bab 8 materialitas dan risiko auditNony Saraswati Gendis

Ěý

Dokumen ini membahas tentang materialitas dan risiko audit dalam konteks laporan keuangan. Materialitas berkaitan dengan besarnya salah saji informasi yang dapat mempengaruhi kepercayaan pemakai laporan, sedangkan risiko audit mencakup kemungkinan auditor tidak mengidentifikasi salah saji material. Terdapat hubungan antara materialitas, bukti audit, dan risiko audit yang mempengaruhi pendekatan auditor dalam mengumpulkan bukti.Aspek keperilakuan pada perencanaan laba dan penganggaran

Aspek keperilakuan pada perencanaan laba dan penganggaranUniversitas Syiah Kuala

Ěý

Dokumen ini menjelaskan pentingnya aspek keperilakuan dalam perencanaan anggaran perusahaan, yang mencakup penetapan tujuan, implementasi, dan pengendalian kinerja. Anggaran berfungsi sebagai alat komunikasi dan kontrol, namun dapat menimbulkan ketidakpercayaan dan resistensi di antara karyawan jika tidak dikelola dengan baik. Selain itu, faktor lingkungan, ukuran dan struktur organisasi, serta gaya kepemimpinan juga mempengaruhi efektivitas proses perencanaan anggaran.Viewers also liked (20)

Bab 1 s/d Bab 3 (Audit Kinerja pada Sektor Publik)

Bab 1 s/d Bab 3 (Audit Kinerja pada Sektor Publik)Dini Rahmi Hasibuan

Ěý

Dokumen ini membahas konsep sektor publik, termasuk pengertian barang publik, manajemen sektor publik, dan pengukuran kinerja sektor publik. Terdapat penjelasan tentang audit sektor publik dan jenis-jenis audit, serta perkembangan audit kinerja di Indonesia. Selain itu, dijelaskan manfaat audit kinerja dalam meningkatkan kinerja dan akuntabilitas publik.Akuntansi manajemen konsep dan perilaku biaya

Akuntansi manajemen konsep dan perilaku biayaToni Suprianto

Ěý

Dokumen ini membahas konsep akuntansi manajemen, khususnya mengenai biaya dan perilaku biaya, termasuk perbedaan antara biaya dan pengeluaran. Berbagai jenis biaya dijelaskan berdasarkan tujuan, waktu, karakteristik, dan relevansinya, serta bagaimana biaya dapat mempengaruhi pengambilan keputusan bisnis. Selain itu, perilaku biaya dijelaskan dalam konteks reaksi terhadap perubahan tingkat aktivitas perusahaan serta pengelompokannya menjadi biaya variabel, tetap, dan semi variabel.Audit kinerja

Audit kinerjaIfik Firdaus

Ěý

Ringkasan dokumen tersebut adalah tentang audit kinerja penyelenggaraan negara yang meliputi pengertian, tujuan, sasaran, periode, metodologi dan tahapan audit kinerja.Presentasi audit kinerja

Presentasi audit kinerjamikacuuuu

Ěý

Audit kinerja pemerintah daerah dapat mengoptimalisasi kinerja pemerintah melalui penilaian ekonomi, efisiensi, dan efektivitas pengelolaan dana otonomi daerah secara transparan dan akuntabel. Audit kinerja memberikan pemahaman lebih baik bagi masyarakat tentang kinerja organisasi pemerintah daerah.Persediaan akuntansi perpajakan

Persediaan akuntansi perpajakansulkhi

Ěý

1. Dokumen tersebut membahas tentang akuntansi persediaan sesuai PSAK 14, termasuk pengakuan, pengukuran, dan penyajian persediaan dalam laporan keuangan.

2. Beberapa metode pengukuran persediaan yang dijelaskan adalah FIFO, average, dan LIFO beserta contoh penerapannya.

3. Laporan keuangan harus menyajikan persediaan di neraca dan harga pokok penjualan di laporan laba rugi.Digi sound Studio Workshop

Digi sound Studio Workshopbabalkp

Ěý

This document advertises an in-depth, hands-on training course in digital audio recording, mixing, and mastering techniques taught over 7-10 days at a professional recording studio. The course covers basic concepts, equipment use, digital audio workstation operation, recording, mixing, mastering, and provides students access to industry-standard studio gear to work on. Students will learn techniques for recording, polishing raw tracks, balancing volumes, using effects, automating levels, arranging songs for mastering, and sculpting mixes to take their skills to a professional level.Poddd

PodddPushkarjoshi14

Ěý

The document announces a food stall event on February 4th from 4-7 PM at the P.T.V. Ground. Stall number 4 will serve Amigos dishes, Mexi-Italino canopies, UTD drinks, and Browine delight. The members organizing include Star Atharva Orpe, Farvari Sharvari Surve, Outgoing Devata Aditya Rane, Stallion Saiyukta Raikar, Pompous Nishant Kanitkar, Sushi Suyash Bapat, and Mashi Pushkar Joshi. Visitors are instructed to visit stall number 4. The credits include Pushkar Joshi and Suyash Bapat.51822208 bpm-portal-agentless-monitoring-v2-8

51822208 bpm-portal-agentless-monitoring-v2-8Darshan Yamakanamardi

Ěý

This document provides a monitoring and management guide for the BMC Performance Manager Portal version 2.8. It describes how the portal fits into the BMC Portal product and its key features for monitoring infrastructure. It also covers the components involved, including the portal module and Remote Service Monitor program. The document provides guidance on getting started with the portal for agentless monitoring, integrating PATROL agent data, viewing object status, configuring users and administrators, and details on the Remote Service Monitors.Evaluating my front and back cover

Evaluating my front and back coverlauren8908

Ěý

The document describes the front and back covers of a school magazine created by the author. For the front cover, the author used the school's colors of blue and white with orange headings. Models are pictured in the library smiling to convey a friendly atmosphere. The back cover features the same design elements and the school logo. Pictures were taken around the school to illustrate contents like a badminton class, showing the school's support of exercise. Creating the magazine improved the author's photography, Photoshop, and design skills.what is twitter for?

what is twitter for?bthomaskennedy

Ěý

Twitter is a microblogging service that allows users to post short messages called tweets that are 140 characters or less. While early analyses found that around 40% of tweets were pointless babble, Twitter has since evolved and is now commonly used to share news, have conversations, self-promote, and collaborate. Both positive uses like networking and finding recommendations from friends as well as potentially detrimental uses like anonymous stalking have been enabled by Twitter's real-time and public nature.How to use photoshop

How to use photoshoplauren8908

Ěý

This document provides instructions for using various tools in Photoshop, including how to create a new document, use selection tools to extract elements from backgrounds, apply effects like blurring and adjustments to brightness/contrast, and utilize layer styles and gradients. Specific tools demonstrated include the magnetic selection, blur, clone, text, gradient, and quick selection tools. The document also provides examples of applying these techniques to edit and composite magazine images.Toolbar etc

Toolbar etclauren8908

Ěý

The document discusses the tools in Photoshop's toolbar that allow users to edit text, images, and layers. The toolbar provides options to change font, size, color and effects of text, as well as adjust image layers by moving, hiding, and deleting them. It also contains channels that can be used to add color effects to a document by selecting red, green or blue channels.Ass#3 process ampc

Ass#3 process ampcAna MarĂa PĂ©rez Cabello

Ěý

The document outlines the process that would be used to redesign student lockers at a high school. The main steps are:

1. Develop a questionnaire to gather information from students and staff on how the current lockers are used and any issues.

2. Administer the questionnaire, collect and analyze the responses to understand user needs.

3. Rethink the initial locker redesign proposal based on the data collected from the questionnaires.Evaluation question 7

Evaluation question 7DanielFieldGillard

Ěý

The student's research skills improved over the course of the project. Their initial print task research was not as precise, but they put more effort into research for the main print task. They also incorporated feedback better in their main products compared to the initial pieces. Overall, increased research level enabled better coursework and helped the student to improve.Mise en-scene

Mise en-scenelauren8908

Ěý

This document discusses different elements of mise-en-scène that can be used to convey information about characters and setting. It explains that props, costumes, location, color, and hair and makeup choices provide visual clues about characters' personalities, social statuses, time periods, and the atmosphere or mood of a scene. Strategic use of these elements of mise-en-scène allows filmmakers to tell stories without words.Planning

Planninglauren8908

Ěý

The document discusses the design plans for the front cover and contents page of a magazine aimed at teenage girls. For the front cover, the designer plans to use a girly pink leopard print pattern for the magazine title and include images of boy band posters to appeal to the target audience. Subheadings will be in large, bright fonts that stand out but don't overpower the main story image. The contents page will have a plain white background to make the text and images pop. Florescent colors will highlight important sections like "next issue" while bubbles continue the theme from prior pages to identify the magazine.Fonts used

Fonts usedlauren8908

Ěý

The document discusses font and color choices made for various sections of a magazine to attract a target audience of girls. For the front cover title, a pink animal print font is used to make the title stand out and attract girls. The contents page uses purple and orange fonts for section headings and page numbers to highlight sections. Main headers on the contents page use a larger cooper font size to stand out. Cover stories use black, purple fonts with effects like shadows and glows applied to headings to make them prominent.Ad

Similar to Bab 1 konsep akuntansi pajak (20)

Bab 1 konsep akuntansi pajak

Bab 1 konsep akuntansi pajakNanadFeb

Ěý

Dokumen ini membahas tentang konsep dasar akuntansi pajak, termasuk pentingnya pembukuan untuk perpajakan, hubungan antara akuntansi pajak dan akuntansi komersial, serta tujuan dan konsep akuntansi pajak. Pembukuan diperlukan untuk menghitung pajak terhutang dan verifikasi, sedangkan akuntansi pajak memiliki prioritas yang lebih tinggi dalam kepatuhan dibandingkan praktik akuntansi lainnya. Selain itu, dokumen menjelaskan sifat dan keterbatasan pelaporan keuangan fiskal dalam konteks perpajakan.prinsip dasar akuntansi perpajakan,pph 21

prinsip dasar akuntansi perpajakan,pph 21ErwinLumbantoruan2

Ěý

Dokumen ini membahas prinsip dasar akuntansi pajak, termasuk pengertian dan jenis pajak, pentingnya pembukuan untuk perpajakan, serta hubungan akuntansi pajak dengan akuntansi komersial. Penekanan pada pembukuan mencakup persyaratan, sanksi, dan prinsip yang harus diikuti untuk menghitung pajak terutang. Selain itu, dijelaskan juga tentang tujuan pelaporan keuangan perpajakan dan karakteristik penyajiannya.KONSEP DASAR AKUNTANSI PAJAK DAN LAPORAN KEUANGAN FISKAL.ppt

KONSEP DASAR AKUNTANSI PAJAK DAN LAPORAN KEUANGAN FISKAL.pptmuhammadismailh1978

Ěý

Dokumen ini membahas konsep dasar akuntansi pajak dan tujuan pemajakan, yang meliputi penerimaan, pengaturan, alokasi, distribusi, dan stabilitas ekonomi. Fokus utama adalah pada pelaporan keuangan fiskal untuk menghitung penghasilan kena pajak dan menilai kepatuhan wajib pajak dengan penekanan pada karakteristik kualitatif informasi yang relevan, dapat dipahami, andal, dan dapat diperbandingkan. Terdapat juga pembahasan mengenai sifat dan keterbatasan laporan keuangan fiskal serta prinsip-prinsip akuntansi yang berlaku.şÝşÝߣ tentang Akuntansi Perpajakan Indonesia

şÝşÝߣ tentang Akuntansi Perpajakan IndonesiaNovrinKartikaTumbade

Ěý

Dokumen ini menjelaskan pentingnya laporan keuangan sebagai alat komunikasi dalam akuntansi dan perpajakan, menekankan kewajiban wajib pajak untuk menyelenggarakan pembukuan serta peraturan terkait. Dalam konteks perpajakan di Indonesia, pembukuan harus dilakukan sesuai dengan ketentuan yang berlaku agar dapat menghitung pajak yang terutang dengan benar. Selain itu, terdapat perbedaan antara laporan keuangan komersial dan fiskal yang harus disesuaikan sesuai dengan regulasi perpajakan.AKUNTANSI PERPAJAKAN

AKUNTANSI PERPAJAKAN WiwidWahyu1

Ěý

Akuntansi perpajakan adalah akuntansi yang diterapkan sesuai undang-undang perpajakan yang berlaku untuk memenuhi kewajiban perpajakan, meliputi penyusunan SPT dan pertimbangan konsekuensi perpajakan atas transaksi perusahaan. Tujuannya antara lain mempermudah pengisian SPT, perhitungan penghasilan kena pajak, dan PPN serta mengetahui posisi keuangan perusahaan.Akuntansi Perpajakan Bab 1 - 2 Tahun 2024.pptx

Akuntansi Perpajakan Bab 1 - 2 Tahun 2024.pptxdianan94

Ěý

Dokumen ini menjelaskan akuntansi perpajakan yang meliputi pengantar, prinsip dasar, pembukuan, serta peran akuntansi pajak dan perbedaan dengan akuntansi komersial. Selain itu, dokumen ini menyoroti syarat-syarat pembukuan dan pencatatan, serta sanksi bagi yang tidak mematuhi ketentuan perpajakan. Tujuan utama akuntansi pajak adalah untuk memastikan kewajiban perpajakan terpenuhi dan laporan keuangan disusun sesuai dengan regulasi yang berlaku.Pertemuan 1.pptx

Pertemuan 1.pptxSaveFile1

Ěý

Dokumen ini menjelaskan rencana pembelajaran semester mengenai akuntansi pajak, mencakup pengertian, kewajiban, dan syarat pembukuan serta berbagai aspek akuntansi pajak seperti piutang, persediaan, dan aset tetap. Terdapat hubungan antara akuntansi pajak dan akuntansi komersial dalam menyusun laporan keuangan sesuai dengan aturan perpajakan di Indonesia. Juga dibahas tujuan kebijakan perpajakan yang berfokus pada alokasi, distribusi, dan stabilisasi ekonomi.Akuntansi pajak

Akuntansi pajakArief Tersenyum

Ěý

Dokumen tersebut membahas tentang sistem pemungutan pajak di Indonesia yang menerapkan self assessment dimana wajib pajak menghitung dan melaporkan sendiri pajaknya berdasarkan pembukuan yang dilakukan secara teratur. Pembukuan harus memenuhi syarat-syarat tertentu sesuai ketentuan perpajakan agar dapat digunakan untuk menghitung besarnya pajak yang terutang.Chastulus saguruwjuw 191600153 rekonsiliasi laporan keuangan komersial dan fi...

Chastulus saguruwjuw 191600153 rekonsiliasi laporan keuangan komersial dan fi...ChastulusSaguruwjuw

Ěý

Penelitian ini menganalisis perbedaan pendapatan dan biaya di PT. Mitra Beton Mandiri berdasarkan standar akuntansi keuangan dan undang-undang perpajakan. Hasil penelitian menunjukkan adanya koreksi fiskal yang menyebabkan pengisian SPT tahunan 2013 tidak sesuai dengan ketentuan perpajakan. Penelitian ini menggunakan tabel rekonsiliasi komersial dan fiskal sebagai alat analisis.PPT AKUNTANSI PAJAK - KLP 1 (1).pptx

PPT AKUNTANSI PAJAK - KLP 1 (1).pptxDewiYuniari

Ěý

Dokumen ini membahas akuntansi pajak sebagai proses pencatatan dan pelaporan kewajiban perpajakan sesuai dengan undang-undang yang berlaku. Peran akuntansi pajak semakin penting dalam sistem perpajakan Indonesia yang mengadopsi prinsip self-assessment. Terdapat perbedaan mendasar antara laporan keuangan komersial dan fiskal, termasuk konsep penghasilan dan biaya.1. PENDAHULUAN AKUNTANSI PERPAJAKAN.pptx

1. PENDAHULUAN AKUNTANSI PERPAJAKAN.pptxssuser7a2e0f

Ěý

Dokumen ini menjelaskan tentang akuntansi perpajakan, termasuk sistem penilaian, kehadiran, dan buku wajib. Juga dibahas perbedaan antara pajak, restribusi, dan sumbangan, serta definisi akuntansi perpajakan dan contohnya. Selain itu, dijelaskan jenis-jenis pajak dan akun-akun yang terkait dalam akuntansi pajak.Globalisasi Ekonomi dan Pengaturan Standar Akuntansi Pajak

Globalisasi Ekonomi dan Pengaturan Standar Akuntansi PajakYogyakarta State University

Ěý

Tulisan ini membahas perbedaan antara akuntansi komersial dan akuntansi pajak serta upaya harmonisasi keduanya. Akuntansi komersial bertujuan memberikan informasi kepada pengguna laporan umum, sedangkan akuntansi pajak bertujuan menghitung pajak bagi pembayar pajak berdasarkan aturan perpajakan. Perbedaan tujuan dan prinsip menyebabkan terjadinya kesenjangan antara keduanya. Negara-negara maju seperti Uni Eropa melşÝşÝߣ Akuntansi dan Perpajakan

şÝşÝߣ Akuntansi dan PerpajakanVerta Nor Herawati

Ěý

Dokumen ini membahas tentang akuntansi, prinsip-prinsip akuntansi, pajak, dan hubungan antara laporan akuntansi dengan laporan pajak. Akuntansi digunakan untuk mengukur dan melaporkan informasi keuangan perusahaan, sedangkan prinsip-prinsip akuntansi berfungsi sebagai pedoman dalam penyusunan laporan keuangan. Pajak merupakan iuran wajib kepada negara yang digunakan untuk membiayai pengeluaran pemerintPengantar Akuntansi Pertemuan 1

Pengantar Akuntansi Pertemuan 1Risdiana Hidayat

Ěý

Dokumen tersebut membahas pengantar akuntansi dan sistem informasi. Ia menjelaskan bahwa akuntansi adalah sistem informasi keuangan untuk pihak-pihak berkepentingan, siklus akuntansi dari dokumen dasar hingga laporan keuangan, dan tujuan umum laporan keuangan seperti memberikan informasi yang dapat dipercaya mengenai sumber daya perusahaan.Ppt Akuntansi Keuangan Menengah 1,Beatrix Yunarti Manehat

Ppt Akuntansi Keuangan Menengah 1,Beatrix Yunarti ManehatBeatrix Yunarti

Ěý

Dokumen tersebut membahas konsep dasar akuntansi dan laporan keuangan. Ia menjelaskan pengertian akuntansi sebagai kegiatan yang menyediakan data keuangan perusahaan, tujuan laporan keuangan untuk memberikan informasi kepada investor dan kreditur, serta perbedaan antara laporan keuangan dan pelaporan keuangan. Dokumen ini juga menjelaskan asumsi, konsep dasar, dan kualitas informasi akuntansi menurut standar akuntansi.01. gambaran umum akuntansi

01. gambaran umum akuntansiDwimaghfiro

Ěý

Dokumen ini menjelaskan tentang akuntansi sebagai proses penting dalam kegiatan ekonomi, yang mencakup identifikasi, pengukuran, dan pelaporan informasi ekonomi untuk pengambilan keputusan. Informasi yang dihasilkan oleh akuntansi bermanfaat bagi berbagai pihak, baik internal maupun eksternal perusahaan. Terdapat berbagai profesi akuntan dan bidang akuntansi, seperti akuntansi manajemen, akuntansi keuangan, dan akuntansi biaya, yang memiliki peranan dalam mengelola dan melaporkan informasi keuangan.Materi 3_GAMBARAN_UMUM_AKUNTANSI_pptx.pptx

Materi 3_GAMBARAN_UMUM_AKUNTANSI_pptx.pptxgoKLINOfficial

Ěý

Dokumen ini menjelaskan pentingnya akuntansi dalam kehidupan sehari-hari dan dalam perusahaan, termasuk definisi dan tujuan akuntansi menurut American Accounting Association. Selain itu, dijelaskan jenis-jenis akuntan, seperti akuntan publik, manajemen, dan pemerintah, serta fungsi akuntansi yang menghasilkan laporan keuangan penting untuk pengambilan keputusan. Akuntansi juga memberikan informasi kepada pihak internal dan eksternal yang berkepentingan mengenai kinerja ekonomi dan kondisi perusahaan.Ppt Akuntansi Keuangan Menengah 1,Beatrix Yunarti Manehat

Ppt Akuntansi Keuangan Menengah 1,Beatrix Yunarti ManehatBeatrix Yunarti

Ěý

Dokumen tersebut membahas konsep dasar akuntansi yang mencakup pengertian akuntansi, tujuan laporan keuangan, perbedaan laporan keuangan dan pelaporan keuangan, kualitas informasi akuntansi, karakteristik kualitatif laporan keuangan, asumsi dan konsep dasar akuntansi seperti prinsip biaya historis dan prinsip pengakuan pendapatan, serta keterbatasan laporan keuangan.Pembukuan dan pencatatan

Pembukuan dan pencatatanAde Fathurrahman

Ěý

Dokumen tersebut membahas perbedaan antara akuntansi dan perpajakan dalam hal tujuan, pengguna, dan ketentuan pembukuan. Akuntansi bertujuan memberikan informasi keuangan sementara perpajakan bertujuan menghitung pajak terutang. Pembukuan perpajakan harus mengikuti peraturan pajak dan dapat menggunakan bahasa asing.Akuntansi perpajakan 1

Akuntansi perpajakan 1aris armunanto

Ěý

Dokumen tersebut membahas tentang akuntansi perpajakan dan pembukuan dalam perspektif perpajakan. Secara ringkas, dokumen menjelaskan definisi akuntansi dan akuntansi perpajakan, ketentuan pembukuan menurut undang-undang perpajakan, serta perbedaan antara sistem kas dan sistem akrual dalam pembukuan.Chastulus saguruwjuw 191600153 rekonsiliasi laporan keuangan komersial dan fi...

Chastulus saguruwjuw 191600153 rekonsiliasi laporan keuangan komersial dan fi...ChastulusSaguruwjuw

Ěý

Ad

Bab 1 konsep akuntansi pajak

- 1. KONSEP DASAR AKUNTANSI PAJAK Pokok Bahasan : Pembukuan Hubungan akuntansi pajak dengan akuntansi komersial Konsep dasar dan tujuan akuntansi pajak

- 2. 1. PEMBUKUAN Pentingnya Pembukuan Untuk Perpajakan Informasi pembukuan diperlukan untuk menghitung pajak terhutang dan verifikasi, serta pemeriksaan dan investigasi terhadap kebenaran penghitungan jumlah utang pajak tersebut.

- 3. 1. PEMBUKUAN Pentingnya pembukuan untuk perpajakan : Mempermudah Wajib Pajak (WP) mengisi SPT. Mempermudah perhitungan pengahsilan kena pajak. Penyajian informasi tentang posisi financial dan hasil usaha untuk bahan analisis atau pengambilan keputusan ekonomi perusahaan.

- 4. 1. PEMBUKUAN B. Persyaratan Pembukuan Diselenggarakan dengan itikad baik dan mencerminkan keadaan yang sebenarnya Sekurang-kurangnya terdiri dari catatan tentang harta, kewajiban, utang, modal, penghasilan dan biaya, serta penjualan dan pembelian Ditutup setiap akhir tahun dengan membuat Neraca dan Laporan L/R berdasarkan prinsip pembukuan yang taat azas (konsisten) dengan tahun sebelumnya. Diselenggarakan dengan huruf latin, angka Arab, dengan bahasa Indonesia dan satuan mata uang rupiah (atau dengan bahasa Inggris dan mata uang US$ dengan ijin Menteri Keuangan. Pembukuan dan dokumen yang menjadi dasarnya serta dokumen lain yang berhubungan dengan kegiatan usaha (pekerjaan bebas) harus disimpan selama 10 tahun.

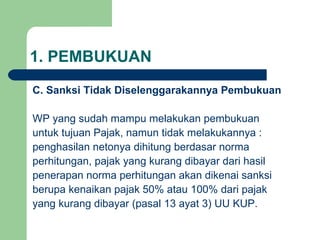

- 5. 1. PEMBUKUAN C. Sanksi Tidak Diselenggarakannya Pembukuan WP yang sudah mampu melakukan pembukuan untuk tujuan Pajak, namun tidak melakukannya : penghasilan netonya dihitung berdasar norma perhitungan, pajak yang kurang dibayar dari hasil penerapan norma perhitungan akan dikenai sanksi berupa kenaikan pajak 50% atau 100% dari pajak yang kurang dibayar (pasal 13 ayat 3) UU KUP.

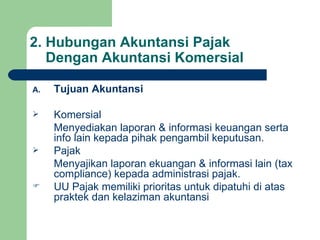

- 6. 2. Hubungan Akuntansi Pajak Dengan Akuntansi Komersial Tujuan Akuntansi Komersial Menyediakan laporan & informasi keuangan serta info lain kepada pihak pengambil keputusan. Pajak Menyajikan laporan ekuangan & informasi lain (tax compliance) kepada administrasi pajak. UU Pajak memiliki prioritas untuk dipatuhi di atas praktek dan kelaziman akuntansi

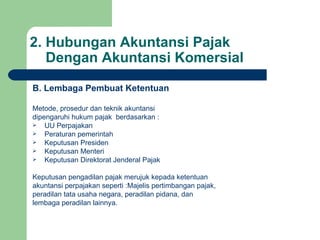

- 7. 2. Hubungan Akuntansi Pajak Dengan Akuntansi Komersial B. Lembaga Pembuat Ketentuan Metode, prosedur dan teknik akuntansi dipengaruhi hukum pajak berdasarkan : UU Perpajakan Peraturan pemerintah Keputusan Presiden Keputusan Menteri Keputusan Direktorat Jenderal Pajak Keputusan pengadilan pajak merujuk kepada ketentuan akuntansi perpajakan seperti :Majelis pertimbangan pajak, peradilan tata usaha negara, peradilan pidana, dan lembaga peradilan lainnya.

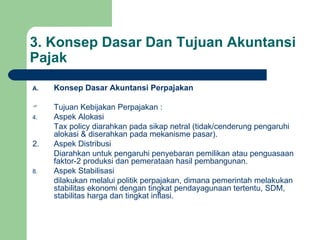

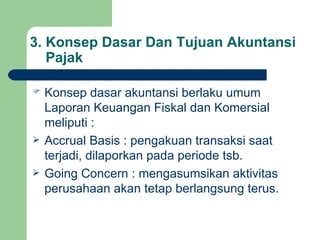

- 8. 3. Konsep Dasar Dan Tujuan Akuntansi Pajak Konsep Dasar Akuntansi Perpajakan Tujuan Kebijakan Perpajakan : Aspek Alokasi Tax policy diarahkan pada sikap netral (tidak/cenderung pengaruhi alokasi & diserahkan pada mekanisme pasar). 2. Aspek Distribusi Diarahkan untuk pengaruhi penyebaran pemilikan atau penguasaan faktor-2 produksi dan pemerataan hasil pembangunan. Aspek Stabilisasi dilakukan melalui politik perpajakan, dimana pemerintah melakukan stabilitas ekonomi dengan tingkat pendayagunaan tertentu, SDM, stabilitas harga dan tingkat inflasi.

- 9. 3. Konsep Dasar Dan Tujuan Akuntansi Pajak Konsep dasar akuntansi berlaku umum Laporan Keuangan Fiskal dan Komersial meliputi : Accrual Basis : pengakuan transaksi saat terjadi, dilaporkan pada periode tsb. Going Concern : mengasumsikan aktivitas perusahaan akan tetap berlangsung terus.

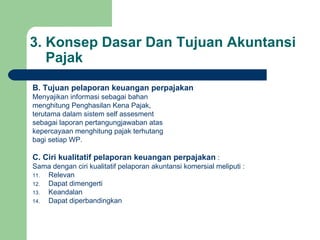

- 10. 3. Konsep Dasar Dan Tujuan Akuntansi Pajak B. Tujuan pelaporan keuangan perpajakan Menyajikan informasi sebagai bahan menghitung Penghasilan Kena Pajak, terutama dalam sistem self assesment sebagai laporan pertangungjawaban atas kepercayaan menghitung pajak terhutang bagi setiap WP. C. Ciri kualitatif pelaporan keuangan perpajakan : Sama dengan ciri kualitatif pelaporan akuntansi komersial meliputi : Relevan Dapat dimengerti Keandalan Dapat diperbandingkan

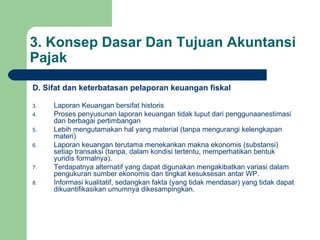

- 11. 3. Konsep Dasar Dan Tujuan Akuntansi Pajak D. Sifat dan keterbatasan pelaporan keuangan fiskal Laporan Keuangan bersifat historis Proses penyusunan laporan keuangan tidak luput dari penggunaanestimasi dan berbagai pertimbangan Lebih mengutamakan hal yang material (tanpa mengurangi kelengkapan materi) Laporan keuangan terutama menekankan makna ekonomis (substansi) setiap transaksi (tanpa, dalam kondisi tertentu, memperhatikan bentuk yuridis formalnya). Terdapatnya alternatif yang dapat digunakan mengakibatkan variasi dalam pengukuran sumber ekonomis dan tingkat kesuksesan antar WP. Informasi kualitatif, sedangkan fakta (yang tidak mendasar) yang tidak dapat dikuantifikasikan umumnya dikesampingkan.