More Related Content

What's hot (20)

Viewers also liked (20)

Similar to Bilans, Rzis, Cv (20)

More from AMP (18)

Bilans, Rzis, Cv

- 1. Pojecie, wymogi formalne i wz├│r bilansu BILANS to dwustronne zestawienie warto┼øci zasob├│w maj─ģtkowych, czyli aktyw├│w oraz ┼║r├│de┼é ich finansowania, czyli pasyw├│w sporz─ģdzone na okre┼ølony dzie┼ä i w okre┼ølonej formie. Bilanse zestawia si─Ö wg znormalizowanego wzoru opublikowanego w za┼é─ģczniku do ustawy o rachunkowo┼øci

- 2. Pojecie, wymogi formalne i wz├│r bilansu Prawid┼éowo sporz─ģdzony bilans powinien spe┼énia─ć okre┼ølone wymogi formalne: Dok┼éadne oznaczenie podmiotu, dla kt├│rego jest sporz─ģdzony Oznaczenie dnia bilansowego, czyli daty na jak─ģ jest sporz─ģdzony Okre┼ølenie jednostek, w kt├│rych wyra┼╝one s─ģ dane liczbowe Wyszczeg├│lnienie nazw i warto┼øci poszczeg├│lnych grup aktyw├│w i pasyw├│w

- 3. Pojecie, wymogi formalne i wz├│r bilansu Prawid┼éowo sporz─ģdzony bilans powinien spe┼énia─ć okre┼ølone wymogi formalne: Warto┼øci musz─ģ by─ć wyra┼╝one w z┼éot├│wkach, a bilans sporz─ģdzony w j─Özyku polskim Sumy og├│lne aktyw├│w i pasyw├│w musz─ģ by─ć sobie r├│wne zgodnie z zasad─ģ r├│wnowagi bilansowej Podpis osoby odpowiedzialnej za prowadzenie ksi─ģg rachunkowych oraz kierownika jednostki Dat─Ö sporz─ģdzenia bilansu

- 4. Pojecie, wymogi formalne i wz├│r bilansu Bilans zestawia si─Ö na koniec roku obrotowego, kt├│rym jest: Rok kalendarzowy Inny okres trwaj─ģcy 12 kolejnych pe┼énych miesi─Öcy kalendarzowych stosowany r├│wnie┼╝ dla cel├│w podatkowych, okre┼ølony w statucie lub umowie, na podstawie kt├│rej funkcjonuje podmiot W niekt├│rych przypadkach mo┼╝e zaj┼ø─ć potrzeba sporz─ģdzenia bilansu na inny dzie┼ä (Np. na dzie┼ä postawienia podmiotu w stan likwidacji)

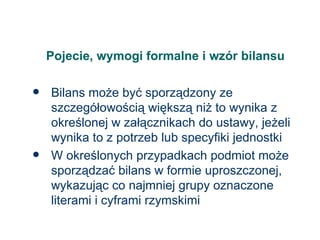

- 5. Pojecie, wymogi formalne i wz├│r bilansu Bilans mo┼╝e by─ć sporz─ģdzony ze szczeg├│┼éowo┼øci─ģ wi─Öksz─ģ ni┼╝ to wynika z okre┼ølonej w za┼é─ģcznikach do ustawy, je┼╝eli wynika to z potrzeb lub specyfiki jednostki W okre┼ølonych przypadkach podmiot mo┼╝e sporz─ģdza─ć bilans w formie uproszczonej, wykazuj─ģc co najmniej grupy oznaczone literami i cyframi rzymskimi

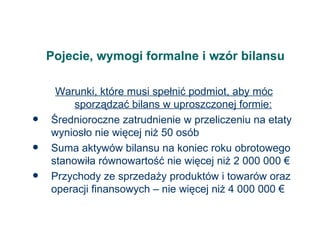

- 6. Pojecie, wymogi formalne i wz├│r bilansu Warunki, kt├│re musi spe┼éni─ć podmiot, aby m├│c sporz─ģdza─ć bilans w uproszczonej formie: ┼Ürednioroczne zatrudnienie w przeliczeniu na etaty wynios┼éo nie wi─Öcej ni┼╝ 50 os├│b Suma aktyw├│w bilansu na koniec roku obrotowego stanowi┼éa r├│wnowarto┼ø─ć nie wi─Öcej ni┼╝ 2 000 000 Ōé¼ Przychody ze sprzeda┼╝y produkt├│w i towar├│w oraz operacji finansowych ŌĆō nie wi─Öcej ni┼╝ 4 000 000 Ōé¼

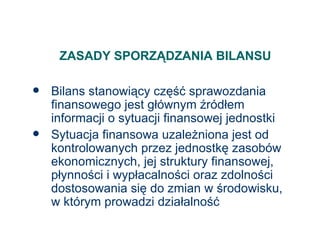

- 7. ZASADY SPORZ─äDZANIA BILANSU Bilans stanowi─ģcy cz─Ö┼ø─ć sprawozdania finansowego jest g┼é├│wnym ┼║r├│d┼éem informacji o sytuacji finansowej jednostki Sytuacja finansowa uzale┼╝niona jest od kontrolowanych przez jednostk─Ö zasob├│w ekonomicznych, jej struktury finansowej, p┼éynno┼øci i wyp┼éacalno┼øci oraz zdolno┼øci dostosowania si─Ö do zmian w ┼ørodowisku, w kt├│rym prowadzi dzia┼éalno┼ø─ć

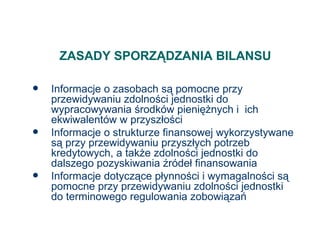

- 8. ZASADY SPORZ─äDZANIA BILANSU Informacje o zasobach s─ģ pomocne przy przewidywaniu zdolno┼øci jednostki do wypracowywania ┼ørodk├│w pieni─Ö┼╝nych i ich ekwiwalent├│w w przysz┼éo┼øci Informacje o strukturze finansowej wykorzystywane s─ģ przy przewidywaniu przysz┼éych potrzeb kredytowych, a tak┼╝e zdolno┼øci jednostki do dalszego pozyskiwania ┼║r├│de┼é finansowania Informacje dotycz─ģce p┼éynno┼øci i wymagalno┼øci s─ģ pomocne przy przewidywaniu zdolno┼øci jednostki do terminowego regulowania zobowi─ģza┼ä

- 9. ZASADY SPORZ─äDZANIA BILANSU Informacje zawarte w bilansie wykorzystywane s─ģ przez szeroki kr─ģg u┼╝ytkownik├│w: Kierownictwo jednostki Obecnie i potencjalni inwestorzy Obecnych i potencjalnych kredytobiorc├│w Kontrahent├│w Pracownik├│w

- 10. ZASADY SPORZ─äDZANIA BILANSU Sprawozdania finansowe, aby by┼éy wiarygodnym i u┼╝ytecznym ┼║r├│d┼éem informacji musz─ģ by─ć sporz─ģdzone w oparciu o nast─Öpuj─ģce zasady : Zasad─Ö memoria┼éu Zasad─Ö kontynuacji dzia┼éania Zasad─Ö ci─ģg┼éo┼øci Zasad─Ö wyceny wed┼éug kosztu historycznego Zasad─Ö ostro┼╝no┼øci wyceny

- 11. ZASADY SPORZ─äDZANIA BILANSU ZASADA MEMORIA┼üU Zgodnie z zasad─ģ memoria┼éu skutki zdarze┼ä ujmuje si─Ö z chwil─ģ ich wyst─ģpienia, a nie w momencie wp┼éywu lub wyp┼éywu ┼ørodk├│w pieni─Ö┼╝nych Skutki zdarze┼ä ujmuje si─Ö w sprawozdaniu okresu, kt├│rego dotycz─ģ Zakres informacji obejmuje przesz┼ée zdarzenia, kt├│re poci─ģgn─Ö┼éy za sob─ģ wp┼éyw lub wyp┼éyw ┼ørodk├│w pieni─Ö┼╝nych, oraz o zdarzeniach kt├│re spowodowa┼éy obowi─ģzek zap┼éaty w przysz┼éo┼øci i o zasobach odpowiadaj─ģcych ┼ørodkom pieni─Ö┼╝nym, kt├│re jednostka otrzyma w przysz┼éo┼øci

- 12. ZASADY SPORZ─äDZANIA BILANSU ZASADA KONTYNUACJI DZIA┼üANIA Wprowadza za┼éo┼╝enie, ┼╝e jednostka b─Ödzie kontynuowa┼éa w daj─ģcej si─Ö przysz┼éo┼øci (min. 12 miesi─Öcy) dzia┼éalno┼ø─ć w nie zmniejszonym istotnie zakresie Je┼╝eli jednostka zamierza (lub musi) zaprzesta─ć dzia┼éalno┼øci lub j─ģ istotnie ograniczy─ć, to sprawozdanie finansowe (w tym bilans) podlega sporz─ģdzeniu wed┼éug odr─Öbnych zasad

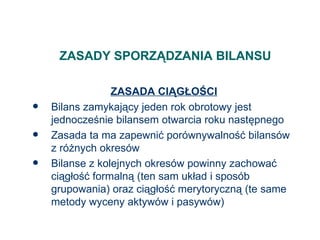

- 13. ZASADY SPORZ─äDZANIA BILANSU ZASADA CI─äG┼üO┼ÜCI Bilans zamykaj─ģcy jeden rok obrotowy jest jednocze┼ønie bilansem otwarcia roku nast─Öpnego Zasada ta ma zapewni─ć por├│wnywalno┼ø─ć bilans├│w z r├│┼╝nych okres├│w Bilanse z kolejnych okres├│w powinny zachowa─ć ci─ģg┼éo┼ø─ć formaln─ģ (ten sam uk┼éad i spos├│b grupowania) oraz ci─ģg┼éo┼ø─ć merytoryczn─ģ (te same metody wyceny aktyw├│w i pasyw├│w)

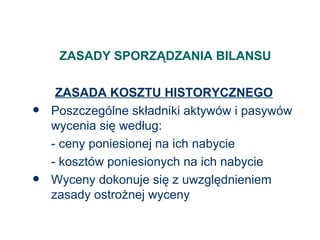

- 14. ZASADY SPORZĄDZANIA BILANSU ZASADA KOSZTU HISTORYCZNEGO Poszczególne składniki aktywów i pasywów wycenia się według: - ceny poniesionej na ich nabycie - kosztów poniesionych na ich nabycie Wyceny dokonuje się z uwzględnieniem zasady ostrożnej wyceny

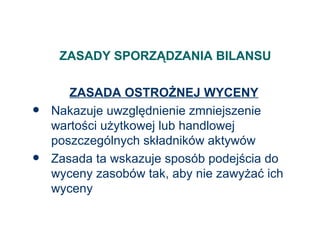

- 15. ZASADY SPORZ─äDZANIA BILANSU ZASADA OSTRO┼╗NEJ WYCENY Nakazuje uwzgl─Ödnienie zmniejszenie warto┼øci u┼╝ytkowej lub handlowej poszczeg├│lnych sk┼éadnik├│w aktyw├│w Zasada ta wskazuje spos├│b podej┼øcia do wyceny zasob├│w tak, aby nie zawy┼╝a─ć ich wyceny

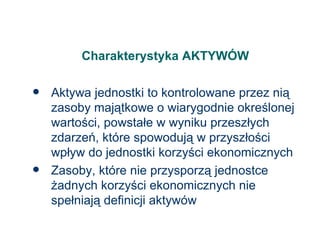

- 16. Charakterystyka AKTYW├ōW Aktywa jednostki to kontrolowane przez ni─ģ zasoby maj─ģtkowe o wiarygodnie okre┼ølonej warto┼øci, powsta┼ée w wyniku przesz┼éych zdarze┼ä, kt├│re spowoduj─ģ w przysz┼éo┼øci wp┼éyw do jednostki korzy┼øci ekonomicznych Zasoby, kt├│re nie przysporz─ģ jednostce ┼╝adnych korzy┼øci ekonomicznych nie spe┼éniaj─ģ definicji aktyw├│w

- 17. Charakterystyka AKTYW├ōW Korzy┼øci ekonomiczne mog─ģ by─ć uzyskane na wiele sposob├│w, np. poprzez: Wytwarzania produkt├│w i us┼éug przeznaczonych do sprzeda┼╝y Zamian─Ö na inne aktywa Uregulowanie zobowi─ģza┼ä Podzia┼é pomi─Ödzy w┼éa┼øcicieli jednostki

- 18. Charakterystyka AKTYW├ōW Aktywa powstaj─ģ w wyniku przesz┼éych zdarze┼ä: Zakupu Wytworzenia Przej─Öcia nieodp┼éatnego (Np. darowizny)

- 19. Charakterystyka AKTYW├ōW Aktywa to zasoby kontrolowane przez jednostk─Ö Jednostka kontroluje dany sk┼éadnik aktyw├│w, je┼╝eli jest uprawniona do uzyskiwania przysz┼éych korzy┼øci ekonomicznych powstaj─ģcych w wyniku jego u┼╝ytkowania oraz jest w stanie ograniczy─ć dost─Öp do niego osobom trzecim Zdolno┼ø─ć jednostki do sprawowania kontroli jest zazwyczaj wynikiem posiadania tytu┼éu prawnego, w tym prawa w┼éasno┼øci

- 20. Charakterystyka AKTYW├ōW Zasoby wykazywane w bilansie podzielone na dwie grupy oznaczone literami: A. Aktywa trwa┼ée B. Aktywa obrotowe Aktywa trwa┼ée stanowi─ģ cz─Ö┼ø─ć aktyw├│w jednostki, kt├│re nie s─ģ zaliczane do aktyw├│w obrotowych i b─Öd─ģ wykorzystywane przez okres d┼éu┼╝szy ni┼╝ 12 miesi─Öcy od dnia bilansowego Aktywa obrotowe stanowi─ģ t─Ö cz─Ö┼ø─ć aktyw├│w jednostki, kt├│re w przypadku: Aktyw├│w rzeczowych przeznaczone s─ģ do zbycia lub zu┼╝ycia w ci─ģgu 12 miesi─Öcy od dnia bilansowego lub w ci─ģgu normalnego cyklu operacyjnego w┼éa┼øciwego dla danego podmiotu Aktyw├│w finansowych s─ģ p┼éatne i wymagalne w ci─ģgu 12 miesi─Öcy od dnia bilansowego lub od daty ich za┼éo┼╝enia, wystawienia lub nabycia

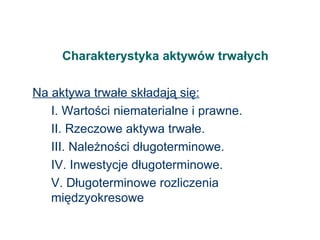

- 21. Charakterystyka aktyw├│w trwa┼éych Na aktywa trwa┼ée sk┼éadaj─ģ si─Ö: I. Warto┼øci niematerialne i prawne. II. Rzeczowe aktywa trwa┼ée. III. Nale┼╝no┼øci d┼éugoterminowe. IV. Inwestycje d┼éugoterminowe. V. D┼éugoterminowe rozliczenia mi─Ödzyokresowe

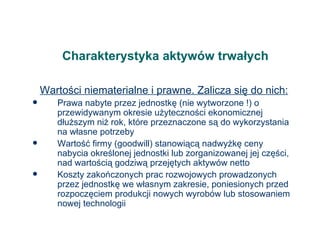

- 22. Charakterystyka aktyw├│w trwa┼éych Warto┼øci niematerialne i prawne. Zalicza si─Ö do nich: Prawa nabyte przez jednostk─Ö (nie wytworzone !) o przewidywanym okresie u┼╝yteczno┼øci ekonomicznej d┼éu┼╝szym ni┼╝ rok, kt├│re przeznaczone s─ģ do wykorzystania na w┼éasne potrzeby Warto┼ø─ć firmy (goodwill) stanowi─ģc─ģ nadwy┼╝k─Ö ceny nabycia okre┼ølonej jednostki lub zorganizowanej jej cz─Ö┼øci, nad warto┼øci─ģ godziw─ģ przej─Ötych aktyw├│w netto Koszty zako┼äczonych prac rozwojowych prowadzonych przez jednostk─Ö we w┼éasnym zakresie, poniesionych przed rozpocz─Öciem produkcji nowych wyrob├│w lub stosowaniem nowej technologii

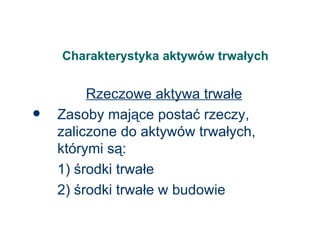

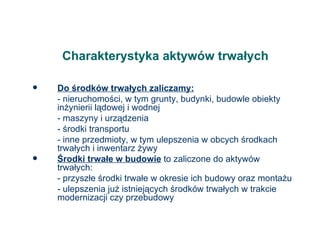

- 23. Charakterystyka aktyw├│w trwa┼éych Rzeczowe aktywa trwa┼ée Zasoby maj─ģce posta─ć rzeczy, zaliczone do aktyw├│w trwa┼éych, kt├│rymi s─ģ: 1) ┼ørodki trwa┼ée 2) ┼ørodki trwa┼ée w budowie

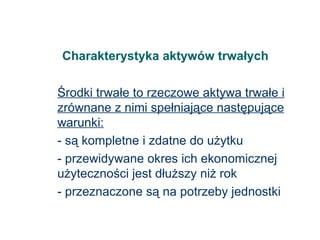

- 24. Charakterystyka aktyw├│w trwa┼éych ┼Ürodki trwa┼ée to rzeczowe aktywa trwa┼ée i zr├│wnane z nimi spe┼éniaj─ģce nast─Öpuj─ģce warunki: - s─ģ kompletne i zdatne do u┼╝ytku - przewidywane okres ich ekonomicznej u┼╝yteczno┼øci jest d┼éu┼╝szy ni┼╝ rok - przeznaczone s─ģ na potrzeby jednostki

- 25. Charakterystyka aktyw├│w trwa┼éych Do ┼ørodk├│w trwa┼éych zaliczamy: - nieruchomo┼øci, w tym grunty, budynki, budowle obiekty in┼╝ynierii l─ģdowej i wodnej - maszyny i urz─ģdzenia - ┼ørodki transportu - inne przedmioty, w tym ulepszenia w obcych ┼ørodkach trwa┼éych i inwentarz ┼╝ywy ┼Ürodki trwa┼ée w budowie to zaliczone do aktyw├│w trwa┼éych: - przysz┼ée ┼ørodki trwa┼ée w okresie ich budowy oraz monta┼╝u - ulepszenia ju┼╝ istniej─ģcych ┼ørodk├│w trwa┼éych w trakcie modernizacji czy przebudowy

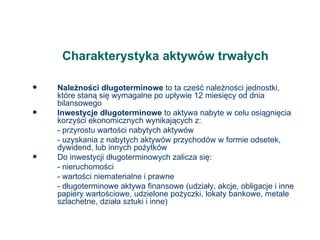

- 26. Charakterystyka aktyw├│w trwa┼éych Nale┼╝no┼øci d┼éugoterminowe to ta cze┼ø─ć nale┼╝no┼øci jednostki, kt├│re stan─ģ si─Ö wymagalne po up┼éywie 12 miesi─Öcy od dnia bilansowego Inwestycje d┼éugoterminowe to aktywa nabyte w celu osi─ģgni─Öcia korzy┼øci ekonomicznych wynikaj─ģcych z: - przyrostu warto┼øci nabytych aktyw├│w - uzyskania z nabytych aktyw├│w przychod├│w w formie odsetek, dywidend, lub innych po┼╝ytk├│w Do inwestycji d┼éugoterminowych zalicza si─Ö: - nieruchomo┼øci - warto┼øci niematerialne i prawne - d┼éugoterminowe aktywa finansowe (udzia┼éy, akcje, obligacje i inne papiery warto┼øciowe, udzielone po┼╝yczki, lokaty bankowe, metale szlachetne, dzia┼éa sztuki i inne)

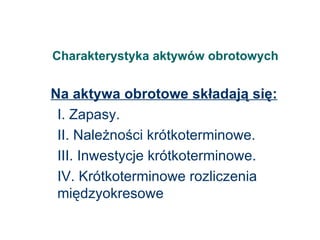

- 27. Charakterystyka aktyw├│w obrotowych Na aktywa obrotowe sk┼éadaj─ģ si─Ö: I. Zapasy. II. Nale┼╝no┼øci kr├│tkoterminowe. III. Inwestycje kr├│tkoterminowe. IV. Kr├│tkoterminowe rozliczenia mi─Ödzyokresowe

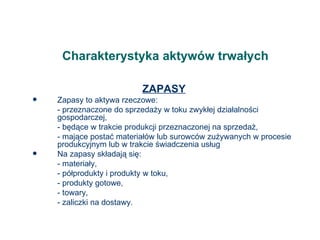

- 28. Charakterystyka aktyw├│w trwa┼éych ZAPASY Zapasy to aktywa rzeczowe: - przeznaczone do sprzeda┼╝y w toku zwyk┼éej dzia┼éalno┼øci gospodarczej, - b─Öd─ģce w trakcie produkcji przeznaczonej na sprzeda┼╝, - maj─ģce posta─ć materia┼é├│w lub surowc├│w zu┼╝ywanych w procesie produkcyjnym lub w trakcie ┼øwiadczenia us┼éug Na zapasy sk┼éadaj─ģ si─Ö: - materia┼éy, - p├│┼éprodukty i produkty w toku, - produkty gotowe, - towary, - zaliczki na dostawy.

- 29. Charakterystyka aktyw├│w trwa┼éych Nale┼╝no┼øci kr├│tkoterminowe Jest to og├│┼é nale┼╝no┼øci z tytu┼éu dostaw i us┼éug, a tak┼╝e ca┼éo┼ø─ć lub cz─Ö┼ø─ć pozosta┼éych nale┼╝no┼øci, kt├│rych termin zapadalno┼øci przypada w okresie do 12 miesi─Öcy od dnia bilansowego W zale┼╝no┼øci od tytu┼éu, z jakiego wynika nale┼╝no┼ø─ć wyr├│┼╝nia si─Ö: - nale┼╝no┼øci z tytu┼éu dostaw i us┼éug, - nale┼╝no┼øci z tytu┼éu podatk├│w, ce┼é, ubezpiecze┼ä i innych ┼øwiadcze┼ä lub nale┼╝nej dotacji, - inne nale┼╝no┼øci, - nale┼╝no┼øci dochodzone na drodze s─ģdowej.

- 30. Charakterystyka aktyw├│w trwa┼éych Inwestycje kr├│tkoterminowe Na inwestycje kr├│tkoterminowe sk┼éadaj─ģ si─Ö: 1) Kr├│tkoterminowe aktywa finansowe , czyli przeznaczone do obrotu udzia┼éy i akcje, inne papiery warto┼øciowe, udzielone po┼╝yczki z okresem sp┼éaty do 12 miesi─Öcy od dnia bilansowego, inne kr├│tkoterminowe aktywa finansowe (czeki, weksle obce, lokaty bankowe i inne) oraz ┼ørodki pieni─Ö┼╝ne w kasie i na rachunkach bankowych w formie krajowych ┼ørodk├│w p┼éatniczych, walut obcych i dewiz, a tak┼╝e ┼ørodki pieni─Ö┼╝ne w drodze i papiery warto┼øciowe z terminem zapadalno┼øci kr├│tszym ni┼╝ 3 (czeki, weksle obce, bony skarbowe, itp.) 2) Inne inwestycje kr├│tkoterminowe to przyk┼éadowo, nie zaliczane do d┼éugoterminowych inwestycji, inwestycje w metale szlachetne.

- 31. Charakterystyka pasyw├│w Sk┼éadnikami pasyw├│w s─ģ: A. Kapita┼é (fundusz) w┼éasny. B. Zobowi─ģzania i rezerwy na zobowi─ģzania

- 32. Charakterystyka pasyw├│w ŌĆō kapita┼éy w┼éasne Charakterystyka kapita┼é├│w (funduszy) w┼éasnych Kapita┼é w┼éasny stanowi r├│┼╝nic─Ö pomi─Ödzy warto┼øci─ģ aktyw├│w jednostki, a jej zobowi─ģzaniami Spos├│b tworzenia kapita┼éu zale┼╝y od zasad gospodarki finansowej danej jednostki, kt├│r─ģ okre┼ølaj─ģ przepisy prawa reguluj─ģce jej dzia┼éalno┼ø─ć

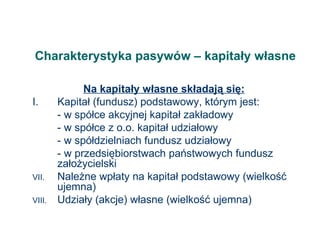

- 33. Charakterystyka pasyw├│w ŌĆō kapita┼éy w┼éasne Na kapita┼éy w┼éasne sk┼éadaj─ģ si─Ö: I. Kapita┼é (fundusz) podstawowy, kt├│rym jest: - w sp├│┼éce akcyjnej kapita┼é zak┼éadowy - w sp├│┼éce z o.o. kapita┼é udzia┼éowy - w sp├│┼édzielniach fundusz udzia┼éowy - w przedsi─Öbiorstwach pa┼ästwowych fundusz za┼éo┼╝ycielski Nale┼╝ne wp┼éaty na kapita┼é podstawowy (wielko┼ø─ć ujemna) Udzia┼éy (akcje) w┼éasne (wielko┼ø─ć ujemna)

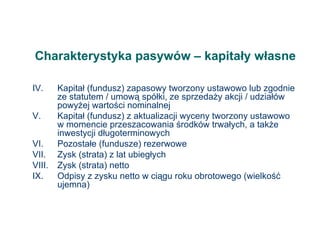

- 34. Charakterystyka pasyw├│w ŌĆō kapita┼éy w┼éasne IV. Kapita┼é (fundusz) zapasowy tworzony ustawowo lub zgodnie ze statutem / umow─ģ sp├│┼éki, ze sprzeda┼╝y akcji / udzia┼é├│w powy┼╝ej warto┼øci nominalnej V. Kapita┼é (fundusz) z aktualizacji wyceny tworzony ustawowo w momencie przeszacowania ┼ørodk├│w trwa┼éych, a tak┼╝e inwestycji d┼éugoterminowych VI. Pozosta┼ée (fundusze) rezerwowe VII. Zysk (strata) z lat ubieg┼éych VIII. Zysk (strata) netto IX. Odpisy z zysku netto w ci─ģgu roku obrotowego (wielko┼ø─ć ujemna)

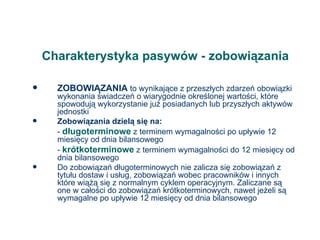

- 35. Charakterystyka pasyw├│w - zobowi─ģzania ZOBOWI─äZANIA to wynikaj─ģce z przesz┼éych zdarze┼ä obowi─ģzki wykonania ┼øwiadcze┼ä o wiarygodnie okre┼ølonej warto┼øci, kt├│re spowoduj─ģ wykorzystanie ju┼╝ posiadanych lub przysz┼éych aktyw├│w jednostki Zobowi─ģzania dziel─ģ si─Ö na: - d┼éugoterminowe z terminem wymagalno┼øci po up┼éywie 12 miesi─Öcy od dnia bilansowego - kr├│tkoterminowe z terminem wymagalno┼øci do 12 miesi─Öcy od dnia bilansowego Do zobowi─ģza┼ä d┼éugoterminowych nie zalicza si─Ö zobowi─ģza┼ä z tytu┼éu dostaw i us┼éug, zobowi─ģza┼ä wobec pracownik├│w i innych kt├│re wi─ģ┼╝─ģ si─Ö z normalnym cyklem operacyjnym. Zaliczane s─ģ one w ca┼éo┼øci do zobowi─ģza┼ä kr├│tkoterminowych, nawet je┼╝eli s─ģ wymagalne po up┼éywie 12 miesi─Öcy od dnia bilansowego

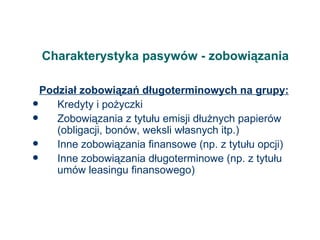

- 36. Charakterystyka pasyw├│w - zobowi─ģzania Podzia┼é zobowi─ģza┼ä d┼éugoterminowych na grupy: Kredyty i po┼╝yczki Zobowi─ģzania z tytu┼éu emisji d┼éu┼╝nych papier├│w (obligacji, bon├│w, weksli w┼éasnych itp.) Inne zobowi─ģzania finansowe (np. z tytu┼éu opcji) Inne zobowi─ģzania d┼éugoterminowe (np. z tytu┼éu um├│w leasingu finansowego)

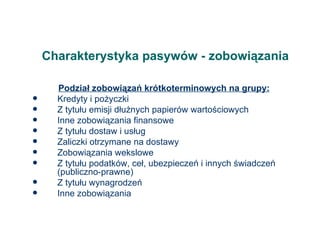

- 37. Charakterystyka pasyw├│w - zobowi─ģzania Podzia┼é zobowi─ģza┼ä kr├│tkoterminowych na grupy: Kredyty i po┼╝yczki Z tytu┼éu emisji d┼éu┼╝nych papier├│w warto┼øciowych Inne zobowi─ģzania finansowe Z tytu┼éu dostaw i us┼éug Zaliczki otrzymane na dostawy Zobowi─ģzania wekslowe Z tytu┼éu podatk├│w, ce┼é, ubezpiecze┼ä i innych ┼øwiadcze┼ä (publiczno-prawne) Z tytu┼éu wynagrodze┼ä Inne zobowi─ģzania

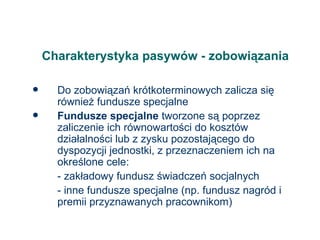

- 38. Charakterystyka pasyw├│w - zobowi─ģzania Do zobowi─ģza┼ä kr├│tkoterminowych zalicza si─Ö r├│wnie┼╝ fundusze specjalne Fundusze specjalne tworzone s─ģ poprzez zaliczenie ich r├│wnowarto┼øci do koszt├│w dzia┼éalno┼øci lub z zysku pozostaj─ģcego do dyspozycji jednostki, z przeznaczeniem ich na okre┼ølone cele: - zak┼éadowy fundusz ┼øwiadcze┼ä socjalnych - inne fundusze specjalne (np. fundusz nagr├│d i premii przyznawanych pracownikom)

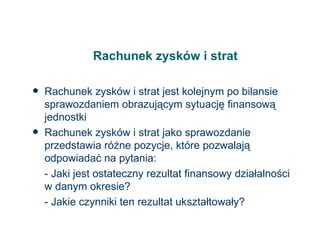

- 39. Rachunek zysk├│w i strat Rachunek zysk├│w i strat jest kolejnym po bilansie sprawozdaniem obrazuj─ģcym sytuacj─Ö finansow─ģ jednostki Rachunek zysk├│w i strat jako sprawozdanie przedstawia r├│┼╝ne pozycje, kt├│re pozwalaj─ģ odpowiada─ć na pytania: - Jaki jest ostateczny rezultat finansowy dzia┼éalno┼øci w danym okresie? - Jakie czynniki ten rezultat ukszta┼étowa┼éy?

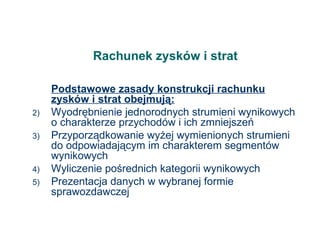

- 40. Rachunek zysk├│w i strat Podstawowe zasady konstrukcji rachunku zysk├│w i strat obejmuj─ģ: Wyodr─Öbnienie jednorodnych strumieni wynikowych o charakterze przychod├│w i ich zmniejsze┼ä Przyporz─ģdkowanie wy┼╝ej wymienionych strumieni do odpowiadaj─ģcym im charakterem segment├│w wynikowych Wyliczenie po┼ørednich kategorii wynikowych Prezentacja danych w wybranej formie sprawozdawczej

- 41. Segmentowa budowa rachunku zysk├│w i strat Koszty dzia┼éalno┼øci Przychody z dzia┼éalno┼øci operacyjnej zasadniczej operacyjnej zasadniczej Koszty pozosta┼éej Przychody z pozosta┼éej dzia┼éalno┼øci operacyjnej dzia┼éalno┼øci operacyjnej Koszty finansowe Przychody finansowe Straty nadzwyczajne Zyski nadzwyczajne Podatek dochodowy (i pozosta┼ée obci─ģ┼╝enia) Zysk / strata ze sprzeda┼╝y Zysk / strata z dz. operacyjnej Zysk / strata z dz. gospodarczej Segment operacyjny Segment losowy Segment finansowy Segment Innych obci─ģ┼╝e┼ä Zysk / strata brutto Zysk / strata netto

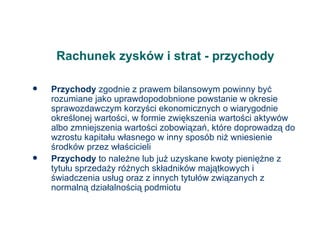

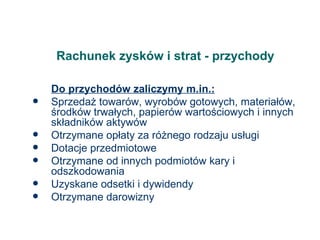

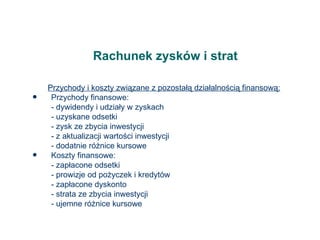

- 42. Rachunek zysk├│w i strat - przychody Przychody zgodnie z prawem bilansowym powinny by─ć rozumiane jako uprawdopodobnione powstanie w okresie sprawozdawczym korzy┼øci ekonomicznych o wiarygodnie okre┼ølonej warto┼øci, w formie zwi─Ökszenia warto┼øci aktyw├│w albo zmniejszenia warto┼øci zobowi─ģza┼ä, kt├│re doprowadz─ģ do wzrostu kapita┼éu w┼éasnego w inny spos├│b ni┼╝ wniesienie ┼ørodk├│w przez w┼éa┼øcicieli Przychody to nale┼╝ne lub ju┼╝ uzyskane kwoty pieni─Ö┼╝ne z tytu┼éu sprzeda┼╝y r├│┼╝nych sk┼éadnik├│w maj─ģtkowych i ┼øwiadczenia us┼éug oraz z innych tytu┼é├│w zwi─ģzanych z normaln─ģ dzia┼éalno┼øci─ģ podmiotu

- 43. Rachunek zysk├│w i strat - przychody Do przychod├│w zaliczymy m.in.: Sprzeda┼╝ towar├│w, wyrob├│w gotowych, materia┼é├│w, ┼ørodk├│w trwa┼éych, papier├│w warto┼øciowych i innych sk┼éadnik├│w aktyw├│w Otrzymane op┼éaty za r├│┼╝nego rodzaju us┼éugi Dotacje przedmiotowe Otrzymane od innych podmiot├│w kary i odszkodowania Uzyskane odsetki i dywidendy Otrzymane darowizny

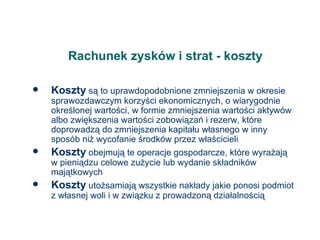

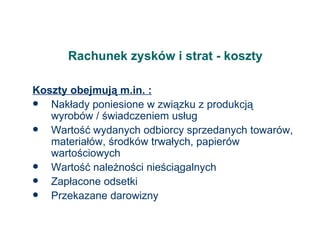

- 44. Rachunek zysk├│w i strat - koszty Koszty s─ģ to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzy┼øci ekonomicznych, o wiarygodnie okre┼ølonej warto┼øci, w formie zmniejszenia warto┼øci aktyw├│w albo zwi─Ökszenia warto┼øci zobowi─ģza┼ä i rezerw, kt├│re doprowadz─ģ do zmniejszenia kapita┼éu w┼éasnego w inny spos├│b ni┼╝ wycofanie ┼ørodk├│w przez w┼éa┼øcicieli Koszty obejmuj─ģ te operacje gospodarcze, kt├│re wyra┼╝aj─ģ w pieni─ģdzu celowe zu┼╝ycie lub wydanie sk┼éadnik├│w maj─ģtkowych Koszty uto┼╝samiaj─ģ wszystkie nak┼éady jakie ponosi podmiot z w┼éasnej woli i w zwi─ģzku z prowadzon─ģ dzia┼éalno┼øci─ģ

- 45. Rachunek zysk├│w i strat - koszty Koszty obejmuj─ģ m.in. : Nak┼éady poniesione w zwi─ģzku z produkcj─ģ wyrob├│w / ┼øwiadczeniem us┼éug Warto┼ø─ć wydanych odbiorcy sprzedanych towar├│w, materia┼é├│w, ┼ørodk├│w trwa┼éych, papier├│w warto┼øciowych Warto┼ø─ć nale┼╝no┼øci nie┼øci─ģgalnych Zap┼éacone odsetki Przekazane darowizny

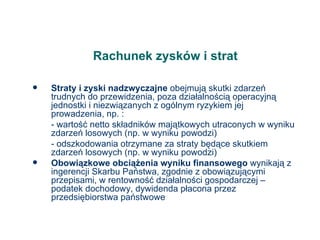

- 46. Rachunek zysk├│w i strat Straty i zyski nadzwyczajne obejmuj─ģ skutki zdarze┼ä trudnych do przewidzenia, poza dzia┼éalno┼øci─ģ operacyjn─ģ jednostki i niezwi─ģzanych z og├│lnym ryzykiem jej prowadzenia, np. : - warto┼ø─ć netto sk┼éadnik├│w maj─ģtkowych utraconych w wyniku zdarze┼ä losowych (np. w wyniku powodzi) - odszkodowania otrzymane za straty b─Öd─ģce skutkiem zdarze┼ä losowych (np. w wyniku powodzi) Obowi─ģzkowe obci─ģ┼╝enia wyniku finansowego wynikaj─ģ z ingerencji Skarbu Pa┼ästwa, zgodnie z obowi─ģzuj─ģcymi przepisami, w rentowno┼ø─ć dzia┼éalno┼øci gospodarczej ŌĆō podatek dochodowy, dywidenda p┼éacona przez przedsi─Öbiorstwa pa┼ästwowe

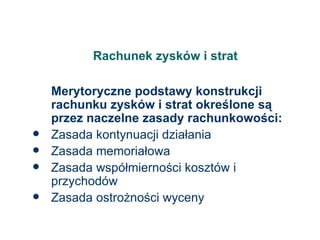

- 47. Rachunek zysk├│w i strat Merytoryczne podstawy konstrukcji rachunku zysk├│w i strat okre┼ølone s─ģ przez naczelne zasady rachunkowo┼øci: Zasada kontynuacji dzia┼éania Zasada memoria┼éowa Zasada wsp├│┼émierno┼øci koszt├│w i przychod├│w Zasada ostro┼╝no┼øci wyceny

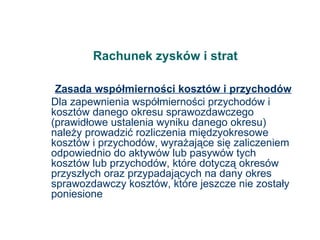

- 48. Rachunek zysk├│w i strat Zasada wsp├│┼émierno┼øci koszt├│w i przychod├│w Dla zapewnienia wsp├│┼émierno┼øci przychod├│w i koszt├│w danego okresu sprawozdawczego (prawid┼éowe ustalenia wyniku danego okresu) nale┼╝y prowadzi─ć rozliczenia mi─Ödzyokresowe koszt├│w i przychod├│w, wyra┼╝aj─ģce si─Ö zaliczeniem odpowiednio do aktyw├│w lub pasyw├│w tych koszt├│w lub przychod├│w, kt├│re dotycz─ģ okres├│w przysz┼éych oraz przypadaj─ģcych na dany okres sprawozdawczy koszt├│w, kt├│re jeszcze nie zosta┼éy poniesione

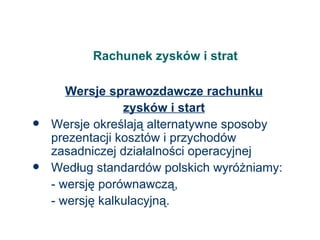

- 49. Rachunek zysk├│w i strat Wersje sprawozdawcze rachunku zysk├│w i start Wersje okre┼ølaj─ģ alternatywne sposoby prezentacji koszt├│w i przychod├│w zasadniczej dzia┼éalno┼øci operacyjnej Wed┼éug standard├│w polskich wyr├│┼╝niamy: - wersj─Ö por├│wnawcz─ģ, - wersj─Ö kalkulacyjn─ģ.

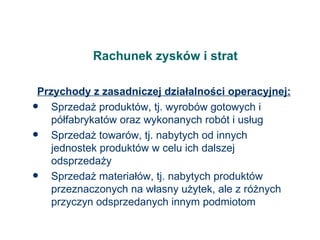

- 50. Rachunek zysk├│w i strat Przychody z zasadniczej dzia┼éalno┼øci operacyjnej: Sprzeda┼╝ produkt├│w, tj. wyrob├│w gotowych i p├│┼éfabrykat├│w oraz wykonanych rob├│t i us┼éug Sprzeda┼╝ towar├│w, tj. nabytych od innych jednostek produkt├│w w celu ich dalszej odsprzeda┼╝y Sprzeda┼╝ materia┼é├│w, tj. nabytych produkt├│w przeznaczonych na w┼éasny u┼╝ytek, ale z r├│┼╝nych przyczyn odsprzedanych innym podmiotom

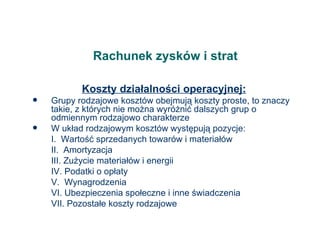

- 51. Rachunek zysk├│w i strat Koszty dzia┼éalno┼øci operacyjnej: Grupy rodzajowe koszt├│w obejmuj─ģ koszty proste, to znaczy takie, z kt├│rych nie mo┼╝na wyr├│┼╝ni─ć dalszych grup o odmiennym rodzajowo charakterze W uk┼éad rodzajowym koszt├│w wyst─Öpuj─ģ pozycje: I. Warto┼ø─ć sprzedanych towar├│w i materia┼é├│w II. Amortyzacja III. Zu┼╝ycie materia┼é├│w i energii IV. Podatki o op┼éaty V. Wynagrodzenia VI. Ubezpieczenia spo┼éeczne i inne ┼øwiadczenia VII. Pozosta┼ée koszty rodzajowe

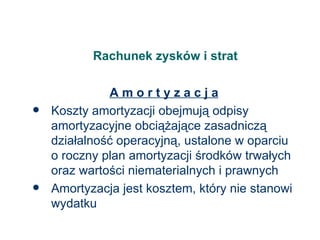

- 52. Rachunek zysk├│w i strat A m o r t y z a c j a Koszty amortyzacji obejmuj─ģ odpisy amortyzacyjne obci─ģ┼╝aj─ģce zasadnicz─ģ dzia┼éalno┼ø─ć operacyjn─ģ, ustalone w oparciu o roczny plan amortyzacji ┼ørodk├│w trwa┼éych oraz warto┼øci niematerialnych i prawnych Amortyzacja jest kosztem, kt├│ry nie stanowi wydatku

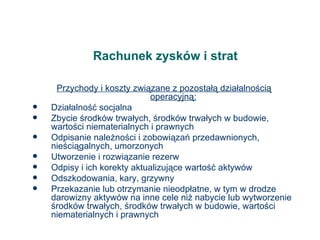

- 53. Rachunek zysk├│w i strat Przychody i koszty zwi─ģzane z pozosta┼é─ģ dzia┼éalno┼øci─ģ operacyjn─ģ: Dzia┼éalno┼ø─ć socjalna Zbycie ┼ørodk├│w trwa┼éych, ┼ørodk├│w trwa┼éych w budowie, warto┼øci niematerialnych i prawnych Odpisanie nale┼╝no┼øci i zobowi─ģza┼ä przedawnionych, nie┼øci─ģgalnych, umorzonych Utworzenie i rozwi─ģzanie rezerw Odpisy i ich korekty aktualizuj─ģce warto┼ø─ć aktyw├│w Odszkodowania, kary, grzywny Przekazanie lub otrzymanie nieodp┼éatne, w tym w drodze darowizny aktyw├│w na inne cele ni┼╝ nabycie lub wytworzenie ┼ørodk├│w trwa┼éych, ┼ørodk├│w trwa┼éych w budowie, warto┼øci niematerialnych i prawnych

- 54. Rachunek zysk├│w i strat Przychody i koszty zwi─ģzane z pozosta┼é─ģ dzia┼éalno┼øci─ģ finansow─ģ: Przychody finansowe: - dywidendy i udzia┼éy w zyskach - uzyskane odsetki - zysk ze zbycia inwestycji - z aktualizacji warto┼øci inwestycji - dodatnie r├│┼╝nice kursowe Koszty finansowe: - zap┼éacone odsetki - prowizje od po┼╝yczek i kredyt├│w - zap┼éacone dyskonto - strata ze zbycia inwestycji - ujemne r├│┼╝nice kursowe

- 55. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Istota rachunku przep┼éyw├│w pieni─Ö┼╝nych Istota sprawozdania z przep┼éyw├│w ┼ørodk├│w pieni─Ö┼╝nych sprowadza si─Ö do prezentacji w umownych przyj─Ötych ramach klasyfikacyjnych wszystkich wp┼éyw├│w i wydatk├│w pieni─Ö┼╝nych, jakie mia┼éy miejsce w okresie, za kt├│ry sporz─ģdzone jest sprawozdanie Analiza wp┼éyw├│w i wydatk├│w powinna by─ć traktowana jako integralna cz─Ö┼ø─ć analizy finansowej podmiotu, gdy┼╝ uzupe┼énia tradycyjne mierniki jego kondycji oparte o bilans i rachunek zysk├│w i strat Rachunek przep┼éyw├│w pieni─Ö┼╝nych jest niezwyk┼éym wa┼╝nym narz─Ödziem analitycznym pozwalaj─ģcym oceni─ć w jaki spos├│b podmiot utrzymuje dyscyplin─Ö finansow─ģ

- 56. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Sprawozdanie to umo┼╝liwia znalezienie odpowiedzi na szereg pyta┼ä: - Jakie obszary dzia┼éalno┼øci podmiotu generuj─ģ najwi─Öcej got├│wki, a kt├│re j─ģ wch┼éaniaj─ģ? - Je┼øli wygospodarowany zosta┼é zysk, to dlaczego wyst─Öpuj─ģ k┼éopoty z got├│wk─ģ? - Dlaczego pomimo straty podmiot generuje ci─ģgle wp┼éywy pieni─Ö┼╝ne? - Czy przeprowadzano inwestycje i jak to wp┼éyn─Ö┼éo na zasoby pieni─Ö┼╝ne? - Jakie kapita┼éy w┼éasne i obce wp┼éyn─Ö┼éy w danym okresie? - Czy dokonywano sp┼éat kapita┼éu kredyt├│w i po┼╝yczek? - Czy by┼éy wyp┼éaty na rzecz w┼éa┼øcicieli?

- 57. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Rachunek przep┼éyw├│w jest zdecydowanie innym zestawem informacji ni┼╝ bilans i rachunek zysk├│w i strat z uwagi na przedstawianie sytuacji finansowej podmiotu w kontek┼øcie jego zdolno┼øci p┼éatniczej Rachunek przep┼éyw├│w przekszta┼éca memoria┼éowe uj─Öcie informacji zawartych w bilansie i rachunku zysk├│w i strat, tak aby mo┼╝na by┼éo pozna─ć kierunek i rozmiar ruchu ┼ørodk├│w pieni─Ö┼╝nych

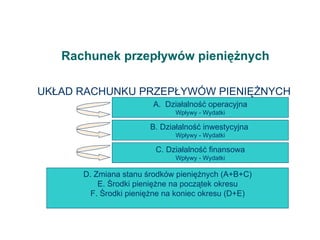

- 58. Rachunek przep┼éyw├│w pieni─Ö┼╝nych UK┼üAD RACHUNKU PRZEP┼üYW├ōW PIENI─ś┼╗NYCH Dzia┼éalno┼ø─ć operacyjna Wp┼éywy - Wydatki B. Dzia┼éalno┼ø─ć inwestycyjna Wp┼éywy - Wydatki C. Dzia┼éalno┼ø─ć finansowa Wp┼éywy - Wydatki D. Zmiana stanu ┼ørodk├│w pieni─Ö┼╝nych (A+B+C) E. ┼Ürodki pieni─Ö┼╝ne na pocz─ģtek okresu F. ┼Ürodki pieni─Ö┼╝ne na koniec okresu (D+E)

- 59. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Wersje sprawozdawcze rachunku przep┼éyw├│w pieni─Ö┼╝nych Metoda po┼ørednia Metoda bezpo┼ørednia

- 60. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Przep┼éywy ┼ørodk├│w pieni─Ö┼╝nych z dzia┼éalno┼øci operacyjnej Wp┼éywy i wydatki dotycz─ģ podstawowej dzia┼éalno┼øci, do kt├│rej jednostka zosta┼éa powo┼éana Punktem wyj┼øcia w tym dziale jest wynik finansowy netto (zysk lub strata) ustalony metod─ģ memoria┼éow─ģ, kt├│ry doprowadzany do wyniku ŌĆ×kasowegoŌĆØ jest za pomoc─ģ korekt Korekty wynikaj─ģ z faktu istnienia przychod├│w i koszt├│w, kt├│re wp┼éyn─Ö┼éy na wysoko┼ø─ć wyniku finansowego w danym okresie, a nie stanowi┼éy odpowiednio wp┼éyw├│w i wyp┼éyw├│w Konieczno┼ø─ć dokonania korekt wynika z tego, ┼╝e na wynik finansowy mia┼éy wp┼éyw zdarzenia gospodarcze nie zaliczane do podstawowej dzia┼éalno┼øci gospodarczej, ale odpowiednio do pozosta┼éych przychod├│w / koszt├│w operacyjnych lub przychod├│w / koszt├│w finansowych

- 61. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Podstawowe pozycje korekt: - amortyzacja - zmiana stanu zapas├│w - zmiana stanu nale┼╝no┼øci - zmiana stanu zobowi─ģza┼ä kr├│tkoterminowych (z wyj─ģtkiem po┼╝yczek i kredyt├│w) oraz funduszy specjalnych

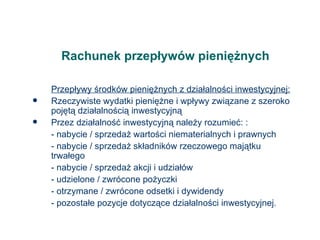

- 62. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Przep┼éywy ┼ørodk├│w pieni─Ö┼╝nych z dzia┼éalno┼øci inwestycyjnej: Rzeczywiste wydatki pieni─Ö┼╝ne i wp┼éywy zwi─ģzane z szeroko poj─Öt─ģ dzia┼éalno┼øci─ģ inwestycyjn─ģ Przez dzia┼éalno┼ø─ć inwestycyjn─ģ nale┼╝y rozumie─ć: : - nabycie / sprzeda┼╝ warto┼øci niematerialnych i prawnych - nabycie / sprzeda┼╝ sk┼éadnik├│w rzeczowego maj─ģtku trwa┼éego - nabycie / sprzeda┼╝ akcji i udzia┼é├│w - udzielone / zwr├│cone po┼╝yczki - otrzymane / zwr├│cone odsetki i dywidendy - pozosta┼ée pozycje dotycz─ģce dzia┼éalno┼øci inwestycyjnej.

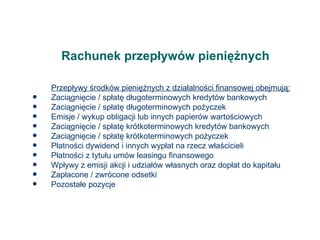

- 63. Rachunek przep┼éyw├│w pieni─Ö┼╝nych Przep┼éywy ┼ørodk├│w pieni─Ö┼╝nych z dzia┼éalno┼øci finansowej obejmuj─ģ: Zaci─ģgni─Öcie / sp┼éat─Ö d┼éugoterminowych kredyt├│w bankowych Zaci─ģgni─Öcie / sp┼éat─Ö d┼éugoterminowych po┼╝yczek Emisje / wykup obligacji lub innych papier├│w warto┼øciowych Zaci─ģgni─Öcie / sp┼éat─Ö kr├│tkoterminowych kredyt├│w bankowych Zaci─ģgni─Öcie / sp┼éat─Ö kr├│tkoterminowych po┼╝yczek P┼éatno┼øci dywidend i innych wyp┼éat na rzecz w┼éa┼øcicieli P┼éatno┼øci z tytu┼éu um├│w leasingu finansowego Wp┼éywy z emisji akcji i udzia┼é├│w w┼éasnych oraz dop┼éat do kapita┼éu Zap┼éacone / zwr├│cone odsetki Pozosta┼ée pozycje