More Related Content

What's hot (14)

Viewers also liked (18)

Similar to Vbm 4 (20)

Vbm 4

- 1. ZrÃģwnowaÅžona karta wynikÃģw (Balanced scorecard) Dr Jolanta Åŧukowska

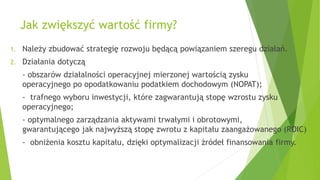

- 2. Jak zwiÄkszyÄ wartoÅÄ firmy? 1. NaleÅžy zbudowaÄ strategiÄ rozwoju bÄdÄ cÄ powiÄ zaniem szeregu dziaÅaÅ. 2. DziaÅania dotyczÄ - obszarÃģw dziaÅalnoÅci operacyjnej mierzonej wartoÅciÄ zysku operacyjnego po opodatkowaniu podatkiem dochodowym (NOPAT); - trafnego wyboru inwestycji, ktÃģre zagwarantujÄ stopÄ wzrostu zysku operacyjnego; - optymalnego zarzÄ dzania aktywami trwaÅymi i obrotowymi, gwarantujÄ cego jak najwyÅžszÄ stopÄ zwrotu z kapitaÅu zaangaÅžowanego (ROIC) - obniÅženia kosztu kapitaÅu, dziÄki optymalizacji ÅšrÃģdeÅ finansowania firmy.

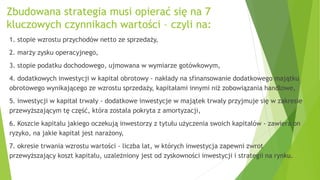

- 3. Zbudowana strategia musi opieraÄ siÄ na 7 kluczowych czynnikach wartoÅci â czyli na: 1. stopie wzrostu przychodÃģw netto ze sprzedaÅžy, 2. marÅžy zysku operacyjnego, 3. stopie podatku dochodowego, ujmowana w wymiarze gotÃģwkowym, 4. dodatkowych inwestycji w kapitaÅ obrotowy - nakÅady na sfinansowanie dodatkowego majÄ tku obrotowego wynikajÄ cego ze wzrostu sprzedaÅžy, kapitaÅami innymi niÅž zobowiÄ zania handlowe, 5. inwestycji w kapitaÅ trwaÅy - dodatkowe inwestycje w majÄ tek trwaÅy przyjmuje siÄ w zakresie przewyÅžszajÄ cym tÄ czÄÅÄ, ktÃģra zostaÅa pokryta z amortyzacji, 6. Koszcie kapitaÅu jakiego oczekujÄ inwestorzy z tytuÅu uÅžyczenia swoich kapitaÅÃģw - zawiera on ryzyko, na jakie kapitaÅ jest naraÅžony, 7. okresie trwania wzrostu wartoÅci - liczba lat, w ktÃģrych inwestycja zapewni zwrot przewyÅžszajÄ cy koszt kapitaÅu, uzaleÅžniony jest od zyskownoÅci inwestycji i strategii na rynku.

- 4. Jak wpÅywaÄ na czynniki wzrostu ? NpâĶ. Wzrost przychodÃģw jest determinowany wielkoÅciÄ , dynamikÄ wzrostu i stopniem konsolidacji rynku oraz miejscem spÃģÅki na nim; MarÅža zysku operacyjnego zaleÅžy od pozycji konkurencyjnej, sprawnoÅci dystrybucji, przewagi technologicznej i siÅy marki.

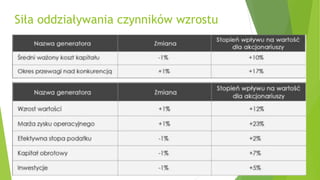

- 6. SiÅa oddziaÅywania czynnikÃģw wzrostu

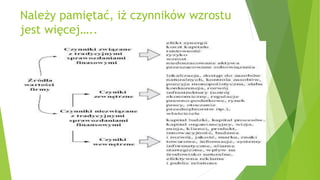

- 7. NaleÅžy pamiÄtaÄ, iÅž czynnikÃģw wzrostu jest wiÄcejâĶ..

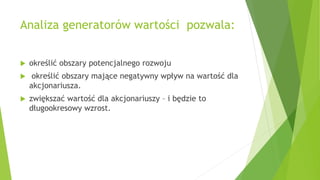

- 8. Analiza generatorÃģw wartoÅci pozwala: ïĩ okreÅliÄ obszary potencjalnego rozwoju ïĩ okreÅliÄ obszary majÄ ce negatywny wpÅyw na wartoÅÄ dla akcjonariusza. ïĩ zwiÄkszaÄ wartoÅÄ dla akcjonariuszy â i bÄdzie to dÅugookresowy wzrost.

- 9. Strategiczna Karta WynikÃģw BSC - Balanced Scorecard Jest to znakomite narzÄdzie do planowania i konsekwentnego realizowania strategii rozwoju, uwzglÄdniajÄ cej podstawowy cel istnienia organizacji biznesowych, jakim jest zwiÄkszanie wartoÅci firmy, zarÃģwno poprzez krÃģtkoterminowe wyniki jak i dziaÅania o charakterze dÅugofalowym. OsiÄ gniÄcie tego celu jest moÅžliwe dziÄki zrÃģwnowaÅženiu korzyÅci trzech grup, kluczowych dla budowania wartoÅci firmy. Grupami tymi sÄ : UdziaÅowcy, Pracownicy oraz Klienci.

- 10. Balanced Scorecard pozwala na ïĩ budowÄ i wdroÅženie strategii zwiÄkszania wartoÅci dla akcjonariuszy; ïĩ na kompleksowe ujÄcie celÃģw finansowych i niefinansowych firmy; ïĩ spÃģjnoÅÄ oraz realizacjÄ dziÄki metodom pomiaru i kontroli realizacji strategii; ïĩ wybÃģr najbardziej efektywnych inicjatyw wspierajÄ cych osiÄ gniecie celÃģw strategicznych. ïĩ kontrolÄ nad czynnikami wzrostu wartoÅci dziÄki temu, iÅž sÄ one identyfikowane wÅaÅnie w kontekÅcie strategii.

- 11. WaÅžne pytaniaâĶâĶ RozpoczynajÄ c budowÄ strategii firmy, nie tylko w optyce zwiÄkszania wartoÅci dla akcjonariuszy, warto zadaÄ pytania: ïĩ Dlaczego istniejemy? ïĩ W co wierzymy (wartoÅci firmy)? ïĩ Czym chcemy byÄ? Odpowiedzi na powyÅžsze pytania stanowiÄ punkt wyjÅcia do budowy skutecznej strategii rynkowej.

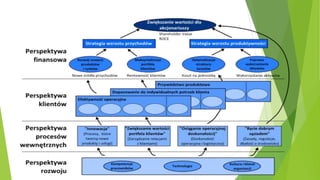

- 12. BudujÄ c strategiÄ wzrostu WychodzÄ c od wizji i misji przedsiÄbiorstwa, naleÅžy zdefiniowaÄ: ïĩ cele firmy, ïĩ mierniki realizacji celÃģw, ïĩ czynniki sukcesu (w postaci satysfakcjonujÄ cego poziomu miernika), ïĩ inicjatywy, czyli dziaÅania zapewniajÄ ce realizacjÄ celÃģw w czterech kluczowych obszarach: - finansÃģw, - klienta, - procesÃģw, - rozwoju i uczenia siÄ organizacji.

- 13. Cztery obszary przekÅadajÄ siÄ na osiÄ ganie zaÅoÅžonych celÃģw strategicznych. Oznacza to, iÅž: 1. Wyniki finansowe zostanÄ osiÄ gniÄte, dziÄki pieniÄ dzom zostawionym przez rentownych klientÃģw. 2. Satysfakcja klientÃģw, dziÄki dostarczeniu im odpowiednich produktÃģw przeÅoÅžy siÄ na ich lojalnoÅÄ. 3. JesteÅmy w stanie dostarczyÄ klientom odpowiednie produkty, jeÅli udoskonalimy procesy, ktÃģre podnoszÄ konkurencyjnoÅÄ firmy. 4. Zbudowanie nowoczesnej organizacji, w ktÃģrej wszystkie procesy sÄ efektywne jest moÅžliwe jeÅli mamy kompetentnych i wyszkolonych pracownikÃģw.

- 14. I odwrotnie ! Opisana wyÅžej zaleÅžnoÅÄ dziaÅa rÃģwnieÅž w drugÄ stronÄ, przez co tworzy siÄ pÄtla powiÄ zaÅ przyczynowo-skutkowych, tzn.: ïĩ 1. DziÄki kompetentnym pracownikom osiÄ gniemy wysokÄ sprawnoÅÄ naszych procesÃģw. ïĩ 2. DziÄki efektywnym procesom i kompetentnym pracownikom zbudujemy portfel rentownych klientÃģw. ïĩ 3. DziÄki rentownym klientom i efektywnym procesom osiÄ gniemy doskonaÅe wyniki finansowe.

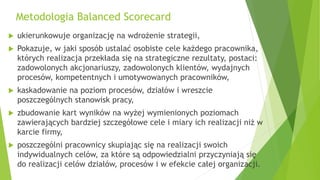

- 15. Metodologia Balanced Scorecard ïĩ ukierunkowuje organizacjÄ na wdroÅženie strategii, ïĩ Pokazuje, w jaki sposÃģb ustalaÄ osobiste cele kaÅždego pracownika, ktÃģrych realizacja przekÅada siÄ na strategiczne rezultaty, postaci: zadowolonych akcjonariuszy, zadowolonych klientÃģw, wydajnych procesÃģw, kompetentnych i umotywowanych pracownikÃģw, ïĩ kaskadowanie na poziom procesÃģw, dziaÅÃģw i wreszcie poszczegÃģlnych stanowisk pracy, ïĩ zbudowanie kart wynikÃģw na wyÅžej wymienionych poziomach zawierajÄ cych bardziej szczegÃģÅowe cele i miary ich realizacji niÅž w karcie firmy, ïĩ poszczegÃģlni pracownicy skupiajÄ c siÄ na realizacji swoich indywidualnych celÃģw, za ktÃģre sÄ odpowiedzialni przyczyniajÄ siÄ do realizacji celÃģw dziaÅÃģw, procesÃģw i w efekcie caÅej organizacji.

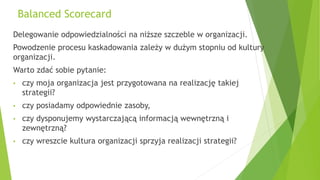

- 16. Balanced Scorecard Delegowanie odpowiedzialnoÅci na niÅžsze szczeble w organizacji. Powodzenie procesu kaskadowania zaleÅžy w duÅžym stopniu od kultury organizacji. Warto zdaÄ sobie pytanie: âĒ czy moja organizacja jest przygotowana na realizacjÄ takiej strategii? âĒ czy posiadamy odpowiednie zasoby, âĒ czy dysponujemy wystarczajÄ cÄ informacjÄ wewnÄtrznÄ i zewnÄtrznÄ ? âĒ czy wreszcie kultura organizacji sprzyja realizacji strategii?

- 18. BSC umoÅžliwia kontrolÄ wynikÃģw finansowych UwzglÄdnia siÄ w niej pozafinansowe cele biznesowe, a takÅže wskazuje kluczowe dziaÅania, majÄ ce na celu zwiÄkszenie wartoÅci firmy.

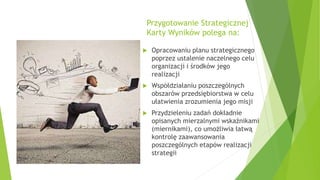

- 19. Przygotowanie Strategicznej Karty WynikÃģw polega na: ïĩ Opracowaniu planu strategicznego poprzez ustalenie naczelnego celu organizacji i ÅrodkÃģw jego realizacji ïĩ WspÃģÅdziaÅaniu poszczegÃģlnych obszarÃģw przedsiÄbiorstwa w celu uÅatwienia zrozumienia jego misji ïĩ Przydzieleniu zadaÅ dokÅadnie opisanych mierzalnymi wskaÅšnikami (miernikami), co umoÅžliwia ÅatwÄ kontrolÄ zaawansowania poszczegÃģlnych etapÃģw realizacji strategii

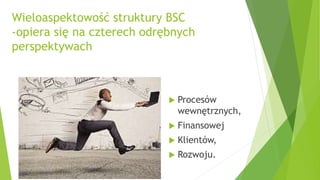

- 20. WieloaspektowoÅÄ struktury BSC -opiera siÄ na czterech odrÄbnych perspektywach ïĩ ProcesÃģw wewnÄtrznych, ïĩ Finansowej ïĩ KlientÃģw, ïĩ Rozwoju.

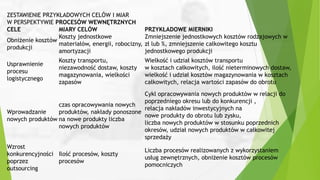

- 21. ZESTAWIENIE PRZYKÅADOWYCH CELÃW I MIAR W PERSPEKTYWIE PROCESÃW WEWNÄTRZNYCH CELE MIARY CELÃW PRZYKÅADOWE MIERNIKI ObniÅženie kosztÃģw produkcji Koszty jednostkowe materiaÅÃģw, energii, robocizny, amortyzacji Zmniejszenie jednostkowych kosztÃģw rodzajowych w zÅ lub %, zmniejszenie caÅkowitego kosztu jednostkowego produkcji Usprawnienie procesu logistycznego Koszty transportu, niezawodnoÅÄ dostaw, koszty magazynowania, wielkoÅci zapasÃģw WielkoÅÄ i udziaÅ kosztÃģw transportu w kosztach caÅkowitych, iloÅÄ nieterminowych dostaw, wielkoÅÄ i udziaÅ kosztÃģw magazynowania w kosztach caÅkowitych, relacja wartoÅci zapasÃģw do obrotu Wprowadzanie nowych produktÃģw czas opracowywania nowych produktÃģw, nakÅady ponoszone na nowe produkty liczba nowych produktÃģw Cykl opracowywania nowych produktÃģw w relacji do poprzedniego okresu lub do konkurencji , relacja nakÅadÃģw inwestycyjnych na nowe produkty do obrotu lub zysku, liczba nowych produktÃģw w stosunku poprzednich okresÃģw, udziaÅ nowych produktÃģw w caÅkowitej sprzedaÅžy Wzrost konkurencyjnoÅci poprzez outsourcing IloÅÄ procesÃģw, koszty procesÃģw Liczba procesÃģw realizowanych z wykorzystaniem usÅug zewnÄtrznych, obniÅženie kosztÃģw procesÃģw pomocniczych

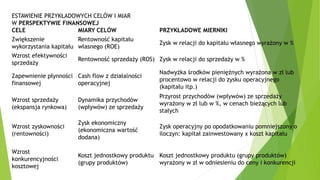

- 22. ESTAWIENIE PRZYKÅADOWYCH CELÃW I MIAR W PERSPEKTYWIE FINANSOWEJ CELE MIARY CELÃW PRZYKÅADOWE MIERNIKI ZwiÄkszenie wykorzystania kapitaÅu RentownoÅÄ kapitaÅu wÅasnego (ROE) Zysk w relacji do kapitaÅu wÅasnego wyraÅžony w % Wzrost efektywnoÅci sprzedaÅžy RentownoÅÄ sprzedaÅžy (ROS) Zysk w relacji do sprzedaÅžy w % Zapewnienie pÅynnoÅci finansowej Cash flow z dziaÅalnoÅci operacyjnej NadwyÅžka ÅrodkÃģw pieniÄÅžnych wyraÅžona w zÅ lub procentowo w relacji do zysku operacyjnego (kapitaÅu itp.) Wzrost sprzedaÅžy (ekspansja rynkowa) Dynamika przychodÃģw (wpÅywÃģw) ze sprzedaÅžy Przyrost przychodÃģw (wpÅywÃģw) ze sprzedaÅžy wyraÅžony w zÅ lub w %, w cenach bieÅžÄ cych lub staÅych Wzrost zyskownoÅci (rentownoÅci) Zysk ekonomiczny (ekonomiczna wartoÅÄ dodana) Zysk operacyjny po opodatkowaniu pomniejszony o iloczyn: kapitaÅ zainwestowany x koszt kapitaÅu Wzrost konkurencyjnoÅci kosztowej Koszt jednostkowy produktu (grupy produktÃģw) Koszt jednostkowy produktu (grupy produktÃģw) wyraÅžony w zÅ w odniesieniu do ceny i konkurencji

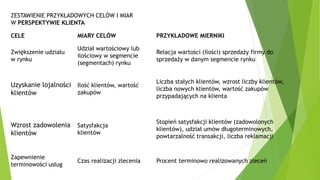

- 23. ZESTAWIENIE PRZYKÅADOWYCH CELÃW I MIAR W PERSPEKTYWIE KLIENTA CELE MIARY CELÃW PRZYKÅADOWE MIERNIKI ZwiÄkszenie udziaÅu w rynku UdziaÅ wartoÅciowy lub iloÅciowy w segmencie (segmentach) rynku Relacja wartoÅci (iloÅci) sprzedaÅžy firmy do sprzedaÅžy w danym segmencie rynku Uzyskanie lojalnoÅci klientÃģw IloÅÄ klientÃģw, wartoÅÄ zakupÃģw Liczba staÅych klientÃģw, wzrost liczby klientÃģw, liczba nowych klientÃģw, wartoÅÄ zakupÃģw przypadajÄ cych na klienta Wzrost zadowolenia klientÃģw Satysfakcja klientÃģw StopieÅ satysfakcji klientÃģw (zadowolonych klientÃģw), udziaÅ umÃģw dÅugoterminowych, powtarzalnoÅÄ transakcji, liczba reklamacji Zapewnienie terminowoÅci usÅug Czas realizacji zlecenia Procent terminowo realizowanych zleceÅ

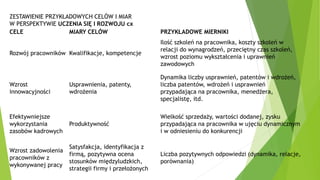

- 24. ZESTAWIENIE PRZYKÅADOWYCH CELÃW I MIAR W PERSPEKTYWIE UCZENIA SIÄ I ROZWOJU cx CELE MIARY CELÃW PRZYKÅADOWE MIERNIKI RozwÃģj pracownikÃģw Kwalifikacje, kompetencje IloÅÄ szkoleÅ na pracownika, koszty szkoleÅ w relacji do wynagrodzeÅ, przeciÄtny czas szkoleÅ, wzrost poziomu wyksztaÅcenia i uprawnieÅ zawodowych Wzrost innowacyjnoÅci Usprawnienia, patenty, wdroÅženia Dynamika liczby usprawnieÅ, patentÃģw i wdroÅžeÅ, liczba patentÃģw, wdroÅžeÅ i usprawnieÅ przypadajÄ ca na pracownika, menedÅžera, specjalistÄ, itd. Efektywniejsze wykorzystania zasobÃģw kadrowych ProduktywnoÅÄ WielkoÅÄ sprzedaÅžy, wartoÅci dodanej, zysku przypadajÄ ca na pracownika w ujÄciu dynamicznym i w odniesieniu do konkurencji Wzrost zadowolenia pracownikÃģw z wykonywanej pracy Satysfakcja, identyfikacja z firmÄ , pozytywna ocena stosunkÃģw miÄdzyludzkich, strategii firmy i przeÅoÅžonych Liczba pozytywnych odpowiedzi (dynamika, relacje, porÃģwnania)

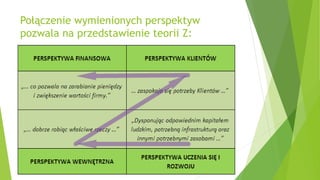

- 25. PoÅÄ czenie wymienionych perspektyw pozwala na przedstawienie teorii Z:

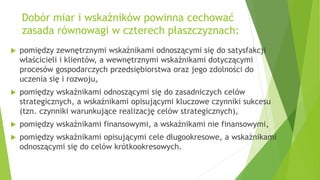

- 26. DobÃģr miar i wskaÅšnikÃģw powinna cechowaÄ zasada rÃģwnowagi w czterech pÅaszczyznach: ïĩ pomiÄdzy zewnÄtrznymi wskaÅšnikami odnoszÄ cymi siÄ do satysfakcji wÅaÅcicieli i klientÃģw, a wewnÄtrznymi wskaÅšnikami dotyczÄ cymi procesÃģw gospodarczych przedsiÄbiorstwa oraz jego zdolnoÅci do uczenia siÄ i rozwoju, ïĩ pomiÄdzy wskaÅšnikami odnoszÄ cymi siÄ do zasadniczych celÃģw strategicznych, a wskaÅšnikami opisujÄ cymi kluczowe czynniki sukcesu (tzn. czynniki warunkujÄ ce realizacjÄ celÃģw strategicznych), ïĩ pomiÄdzy wskaÅšnikami finansowymi, a wskaÅšnikami nie finansowymi, ïĩ pomiÄdzy wskaÅšnikami opisujÄ cymi cele dÅugookresowe, a wskaÅšnikami odnoszÄ cymi siÄ do celÃģw krÃģtkookresowych.

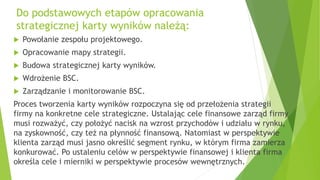

- 27. Do podstawowych etapÃģw opracowania strategicznej karty wynikÃģw naleÅžÄ : ïĩ PowoÅanie zespoÅu projektowego. ïĩ Opracowanie mapy strategii. ïĩ Budowa strategicznej karty wynikÃģw. ïĩ WdroÅženie BSC. ïĩ ZarzÄ dzanie i monitorowanie BSC. Proces tworzenia karty wynikÃģw rozpoczyna siÄ od przeÅoÅženia strategii firmy na konkretne cele strategiczne. UstalajÄ c cele finansowe zarzÄ d firmy musi rozwaÅžyÄ, czy poÅoÅžyÄ nacisk na wzrost przychodÃģw i udziaÅu w rynku, na zyskownoÅÄ, czy teÅž na pÅynnoÅÄ finansowÄ . Natomiast w perspektywie klienta zarzÄ d musi jasno okreÅliÄ segment rynku, w ktÃģrym firma zamierza konkurowaÄ. Po ustaleniu celÃģw w perspektywie finansowej i klienta firma okreÅla cele i mierniki w perspektywie procesÃģw wewnÄtrznych.

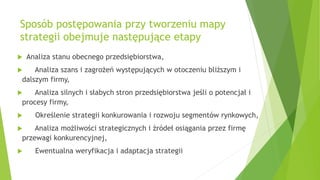

- 28. SposÃģb postÄpowania przy tworzeniu mapy strategii obejmuje nastÄpujÄ ce etapy ïĩ Analiza stanu obecnego przedsiÄbiorstwa, ïĩ Analiza szans i zagroÅžeÅ wystÄpujÄ cych w otoczeniu bliÅžszym i dalszym firmy, ïĩ Analiza silnych i sÅabych stron przedsiÄbiorstwa jeÅli o potencjaÅ i procesy firmy, ïĩ OkreÅlenie strategii konkurowania i rozwoju segmentÃģw rynkowych, ïĩ Analiza moÅžliwoÅci strategicznych i ÅšrÃģdeÅ osiÄ gania przez firmÄ przewagi konkurencyjnej, ïĩ Ewentualna weryfikacja i adaptacja strategii

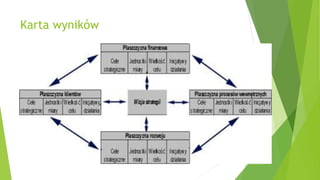

- 32. Karta wynikÃģw

- 33. ąĘ°ųģúēâ°ėÅēđŧå

- 34. ąĘ°ųģúēâ°ėÅēđŧå

- 36. Zadanie RozwaÅžajÄ c konkretnÄ spÃģÅkÄ, ktÃģra ma problemy w okreÅlonym zakresie rozpiszesz mapÄ i kartÄ wynikÃģw. Zadanie w dwuosobowych grupach KrÃģtkÄ prezentacjÄ przedstawiÄ na tablicy lub w Power Poincie. DziÄkujÄ za uwagÄ ï