More Related Content

What's hot (8)

boligboble

- 1. BOLIGBOBLE I NORGE? Hvor galt mÃĨ det gÃĨ med norsk Ãļkonomi for ÃĨ fÃĨ en boble? OKTOBER 2015

- 2. iHuseiernes Landsforbund 1.1 Ã RSAKENE BAK BOLIG-NORGE SOM ANNERLEDESLAND __________________________ 3 FORMUE OG FAMILIEBANKEN GIR STORE RESERVER _________________________________ 3 1.2 BOLIGMARKEDET OG FINANSIELL STABILITET___________________________________ 5 1.3 DISTRIBUSJONEN AV GJELDEN BIDRAR TIL FINANSIELL STABILITET _____________ 6 2 UTVIKLINGEN I DET NORSKE BOLIGMARKEDET _____________________________________ 9 2.1 INNTEKT OG KREDITT _____________________________________________________________ 11 2.2 TILBUDSSIDEN _____________________________________________________________________ 13 3 SCENARIER FOR BOBLETENDENSER I BOLIGMARKEDET _____________________________ 14 3.1 INGEN BOBLE I DET NORSKE BOLIGMARKEDET ____________________________________ 15 3.2 SCENARIO 1 - FALL I NORSK ÃKONOMI _____________________________________________ 17 3.3 HVA SKAL TIL FOR AT VI FÃ R EN "BOLIGBOBLE"?__________________________________ 18 GJELD ________________________________________________________________________________ 22 Peter Batta GeneralsekretÃĶr i Huseiernes Landsforbund Det er ingen tegn til en kredittdreven boligboble i det norske boligmarkedet

- 3. 1 Kort om rapporten Denne rapporten er skrevet av NyAnalyse AS etter oppdrag fra Huseiernes Landsforbund. Hensikten med rapporten er ÃĨ undersÃļke empirisk stabiliteten i det norske boligmarkedet og hvorvidt boligprisveksten vi har sett de siste ÃĨrene kan forklares av fundamentale faktorer. Et annet viktig mÃĨl har vÃĶrt ÃĨ vurdere stabiliteten til det norske boligmarkedet under ulike scenarier for norsk Ãļkonomi. Datagrunnlaget baserer seg pÃĨ norsk og internasjonal tilgjengelig statistikk, og bilder brukt i rapporten er fra Bigstock.com. NyAnalyse AS er et uavhengig rÃĨdgivnings- og utredningsselskap med spisskompetanse innen samfunnsÃļkonomisk analyse og nÃĶringslivspolitikk. Funn og konklusjoner i denne utredningen representerer NyAnalyse sine egne faglige vurderinger. FÃļlgende personer har vÃĶrt bidragsytere til rapporten: Mari O. Mamre, prosjektleder Terje StrÃļm, prosjektansvarlig Kristoffer Fosse Hansen, prosjektanalytiker

- 4. 2 Kort oppsummering av beregningene Basert pÃĨ vÃĨr modell for prisvekst i boligmarkedet er boligprisene i trÃĨd med en langsiktig likevekt. Prisene er bestemt av fundamentale faktorer de siste ÃĨrene, med eller uten boligkreditt og for gitt boligbygging. Midlertidige avvik fra denne banen skyldes faktorer som er viktige prisdrivere pÃĨ kort sikt. âĒ Boligprisene er i trÃĨd med beregnet âfundamental likevektâ per 2015. Mellom 2006 og 2008 var boligprisene drevet frem av kredittvekst. Etter nedgangen i 2009 er det imidlertid mye bedre samsvar mellom boligpriser og beregnet âfundamental boligprislikevektâ. Prisene ligger ifÃļlge vÃĨr modell under likevekt etter 2012. HÃļy befolkningsvekst, hÃļy vekst i disponible inntekter og lav boligbygging mellom 2012-2015 samt fallende realrenter bidro til dette. âĒ Det er ingen boligboble. Basert pÃĨ prognoser for norsk Ãļkonomi er det likevel ventet at prisveksten vil avta i perioden fremover. Samtidig er det viktig og huske pÃĨ at det er store regionale forskjeller. Resultatene herfra gjelder kun for den nasjonale boligprisutviklingen. âĒ En alternativ bane for norsk Ãļkonomi gir boblevekst. I et scenario med et ganske betydelig fall i norsk Ãļkonomi som minner om situasjonen fÃļr boligkrakket pÃĨ slutten av 80-tallet, ville boligprisveksten vi har sett de siste ÃĨrene definitivt vÃĶrt uforklart (boblevekst). Det oppstÃĨr et vedvarende avvik mellom faktisk prisutvikling og det vi anslÃĨr til ÃĨ vÃĶre likevektsprisen, gitt denne alternative banen for norsk Ãļkonomi. âĒ HÃļyere ledighet og lavere inntekts og befolkningsvekst. I et scenario for norsk Ãļkonomi som er nÃĶrmere dagens situasjon enn nedgangsscenariet, men fortsatt vesentlig verre enn den faktiske utviklingen, anslÃĨr vi en grenseverdi for boblevekst i boligprisene. Dersom arbeidsledigheten hadde vÃĶrt 5,5 prosent, veksten i disponible inntekter kun 1,5 prosent og befolkningsveksten 0,9 prosent ville boligprisene og kredittveksten vÃĶrt uforklart de siste ÃĨrene.

- 5. 3 1.1 Ã rsakene bak bolig-Norge som annerledesland Det er viktig med oppmerksomhet rundt husholdningenes Ãļkende gjeldsvekst og vilkÃĨrene for kredittgivning i Norge. Finanstilsynet har Ãļnsket ÃĨ stramme inn egenkapitalkravet for boligkjÃļpere og innfÃļre strengere regulering av norske banker. Vi tror det er noen viktige momenter som Finanstilsynet og internasjonale sammenligninger (IMF m. fl.) har lagt for liten vekt pÃĨ tilknyttet den "norske samfunnsmodellen" og husholdningenes Ãļkonomiske reserver. Formue og familiebanken gir store reserver Stigende boligpriser har bidratt til ÃĨ bygge opp egenkapitalbasen til husholdninger. Samlet gjeld har gjennom mange ÃĨr vÃĶrt lavere enn samlet boligformue. Et boligprisfall vil redusere dette gapet. Illustrasjonen under viser at viktige momenter i vÃĨr samfunnsmodell bidrar til hÃļyere stabilitet enn i de fleste andre land i Europa. Figur 1 Sikkerhetspyramiden i den norske modellen âĒ Flere nordmenn som er sikret av statens hÃĨnd gjÃļr at arbeidsledigheten vokser mindre enn pÃĨ 1990-tallet. Det er 22 prosent som er over 60 ÃĨr i 2015, 650.000 personer er pÃĨ ulike trygdeordninger og antallet alderspensjonister har vokst med nesten 200.000 pÃĨ 5 ÃĨr. Sysselsatte i offentlig sektor utgjÃļr 1/3 av arbeidsmarkedet. âĒ Familiebanken â Med gode tider over lang tid har det bygget seg opp betydelige verdier i familiene. Mange familier samarbeider pÃĨ tvers av generasjoner, bÃĨde for ÃĨ bevare verdier og for ÃĨ bistÃĨ i etableringsfasen. âĒ Senior- og eldrebÃļlgen er rikere, flere og mindre utsatt for sjokk og nedgangskonjunkturer i norsk Ãļkonomi. Vi tror det er en stÃļtpute og Ãļkonomisk reserve som kan sikre stabilitet for husholdninger og konsum i Norge.

- 6. 4 âĒ De med hÃļy inntekt stÃĨr mye av gjeldsveksten. Husholdningssektoren er samlet sett mindre sÃĨrbar fordi det er hÃļyinntektsgruppene som stÃĨr for veksten i den hÃļye gjelden (3-5 ganger disponibel inntekt) de siste ÃĨrene. âĒ Arveavgiften ble fjernet i 2014. Familiene kan nÃĨ overfÃļre midler pÃĨ tvers av generasjoner uten ÃĨ mÃĨtte betale arveavgift. Det gjÃļr bidraget fra familiebanken enklere og mer fleksibelt enn frem til i dag. âĒ Solide statsfinanser og tryggheten for velferdsordningene forklarer deler av gjeldsoppbyggingen i Norge. Pensjonsfondet nÃĶrmer seg 7.000 milliarder eller 1,3 million kroner per nordmann. Det er en Ãļkonomisk buffer som ingen andre land i verden har som verktÃļykasse i eventuelle krisetider. âĒ HÃļy grad av inntektssikring med ordninger som full lÃļnn i ett ÃĨr ved sykdom, arbeidsledighets- og ufÃļretrygd hindrer sterk reduksjon i kjÃļpekraft for store grupper slik man ser i andre land. âĒ Mindre finanskrisevirkninger. Den nÃĶre historie med Finanskrisens virkninger pÃĨ Norge tilsier at vi er godt rustet til ÃĨ motvirke langvarig arbeidsledighet. PÃĨ den mÃĨten er norske husholdninger og boliglÃĨn skjermet for eksterne sjokk fra utlandet. âĒ InflasjonsmÃĨl og lave renter. Ved forrige bankkrise hadde Norge et annet rente- og valutakursregime som gjorde at vi satte opp rentene for ÃĨ forsvare valutakursen. I dag vil nedgangstider og Ãļkende ledighet motvirkes av rentekutt fra Norges Bank.

- 7. 5 1.2 Boligmarkedet og finansiell stabilitet Det er ofte vanlig ÃĨ sammenlikne en âhypotetisk boligkriseâ med bolig- og bankkrisen som inntraff i perioden 1988-1990. Det er mange vesentlige forskjeller mellom disse periodene. Tidligere FinanstilsynsdirektÃļr, BjÃļrn Skogstad Aamo, skriver i en artikkel i fagtidsskriftet SamfunnsÃļkonomene nr. 2/2012 at ÂŦomfanget av den norske bankkrisen kunne vÃĶrt begrenset gjennom bedre tilsyn og en mer fleksibel valutakurspolitikk.Âŧ Norge har lÃĶrt mye fra bankkrisen pÃĨ 90-tallet, og bÃĨde regelverket og systemet for tilsyn er mer omfattende enn noensinne. I tillegg har Norges Bank, etter en stÃļrre omlegging av pengepolitikken, gÃĨtt over til fleksibel inflasjonsstyring med flytende valutakurs. Det sistnevnte er av stor betydning. PÃĨ slutten av 1980-tallet bidro skattefradrag og prisstigning til at lÃĨnerenten etter skatt reelt var negativ eller null, selv med 12 pst. utlÃĨnsrente fra banken. Da boligkrisen inntraff bestemte Norges Bank ÃĨ motvirke kapitalflukt ved ÃĨ Ãļke styringsrenten.1 Dette hadde den uheldige effekten at realrenten steg. HÃļy realrenten pÃĨvirket bÃĨde investering og konsum negativt, slik at nedgangen ble forsterket. Norges Bank kan redusere husholdningenes rentebelastning ved ÃĨ senke styringsrenten slik de har gjort nylig. Dette vil hindre de dramatiske rentebelastningene flere husholdninger opplevde pÃĨ starten av 1990-tallet. Sammen med en stor formuesoppbygging i bankinnskudd, aksjefond, pensjoner og eiendom betyr det at privat konsum ikke trenger ÃĨ falle like kraftig tilbake som pÃĨ 90-tallet. Et land av boligeiere 76 prosent eier egen bolig i Norge per 2013. Det plasserer Norge i det Ãļvre sjiktet i verden basert pÃĨ andelen boligeiere. NÃĨr et lands befolkning er sÃĨ tungt investert, er det spesielt viktig i et velferdsperspektiv ÃĨ fÃļlge utviklingen i boligmarkedet nÃļye. Store prisfall vil pÃĨvirke befolkningens kjÃļpekraft og lÃĨnemuligheter og gi negative ringvirkninger til den Ãļvrige Ãļkonomien. Figur 2 Boligeierrater i utvalgte land. 2013/2014 1 I et fast valutakursregime bruker sentralbanken styringsrenten med sikte pÃĨ ÃĨ holde kroneverdien lik et fastsatt mÃĨl.

- 8. 6 Tiltakspakke mot bolig- og kredittvekst Regjeringens forslag tar inn over seg at flaskehalsene i boligmarkedet i hovedsak ligger pÃĨ tilbudssiden. Regjeringen presenterte nylig (juni 2015) en tiltakspakke for ÃĨ redusere kreditt- og boligprisveksten i Norge. Begrensningene innebÃĶrer at maksimalt 10 prosent av bankenes nye nedbetalingslÃĨn over en viss periode skal ha en belÃĨningsgrad utover 85 prosent. Dette vil dermed innebÃĶre en skjerpelse av kredittpraksisen i Norge, og treffe fÃļrstegangskjÃļpere hardest. Vi antar dette sammen med hÃļyere arbeidsledighet vil bidra til ÃĨ dempe kredittveksten i ÃĨrene som kommer. SvÃĶrt lave renter bidrar i motsatt retning. Rask og effektiv utbygging av nye boliger i perioder med hÃļy etterspÃļrsel, bidrar til ÃĨ dempe store svingninger i boligprisene. Regjeringens forslag tar inn over seg at flaskehalsene i boligmarkedet i hovedsak ligger pÃĨ tilbudssiden, ikke pÃĨ etterspÃļrselssiden. Tiltakspakken kan bidra til ÃĨ skape bedre balanse mellom vÃĨre faktiske boligbehov og tilgangen pÃĨ bolig. 1.3 Distribusjonen av gjelden bidrar til finansiell stabilitet Gjeldsbelastningen i Norge har lenge vÃĶrt hÃļy i internasjonal sammenheng, og har de siste ti ÃĨrene vokst markert. Noen anser at norske husholdninger har tatt pÃĨ seg for hÃļy gjeld i forhold til inntekt2 og at dette forhold Ãļker sÃĨrbarheten til norsk Ãļkonomi. Det er allikevel flere som mener gjeldsbelastningen i Norge har fundamentale ÃĨrsaker. âVÃĨr analyse peker i retning av at den hÃļye gjeldsbelastningen i Norge er knyttet til gode Ãļkonomiske rammebetingelser for husholdningene, i kombinasjon med forutsigbarhet, ikke minst i den Ãļkonomiske politikken". "Sammenlikning av gjeldsbelastning i fire nordiske land", Staff Memo 5/2013 Det fokuseres ofte pÃĨ gjennomsnittstall for gjeld mÃĨlt disponibel inntekt som en indikator pÃĨ temperaturen i det norske kredittmarkedet. Dette mÃĨlet sier noe om snittgjelden i hele befolkningen. Like viktig er distribusjonen av gjelden blant ulike grupper i befolkningen. En utbredt oppfatning i kjÃļlvannet av boligkrisen i USA i 2007/2008 er at spesielt praksisen som oppstod med utlÃĨn til personer med lav inntekt og dÃĨrlig kredittstandard fÃļrte til at boligprisene steg mye og det pÃĨfÃļlgende krasjet3 . Gjeld og inndektsfordeling Mellom 10 og 20 prosent av husholdningene hadde gjeld over 3 ganger samlet inntekt for alle inntektsdesiler i 2013. Den hÃļye gjelden har Ãļkt for de fleste inntektsgrupper mellom 2007-2013, men Ãļkningen var stÃļrst for husholdningene med hÃļy inntekt. For husholdningene i den laveste inntektsdesilen har andelen med hÃļy gjeld falt. 2 se IMF og Finanstilsynet 3 Se Mian og Mufi (2009). Ny forskning indikerer imidlertid at ogsÃĨ den brede gjeldsoppbyggingen over hele inntektsskalaen i USA ogsÃĨ var en viktig driver.

- 9. 7 Gjeld og aldersfordeling En ÃĨrsak til at den hÃļye gjeldsveksten i Norge er mer robust enn mange andre land er at mye av gjeldsveksten kan tilskrives de eldste aldersgruppene. Mens den totale gjelden vokste med 94 prosent for gruppen mellom 25-34 ÃĨr, vokste gjelden med nesten 200 prosent for gruppen mellom 55-66 ÃĨr og over 290 prosent for de over 67 ÃĨr over 2003-2013 (figur 3). Det er disse aldersgruppene som ogsÃĨ har hÃļyest formue. Deler av gjeldsveksten kommer av at flere personer har gjeld, spesielt for de eldre gruppene. InnfÃļringen av rammelÃĨnet i 2006 bidro til dette. Det har til tider vÃĶrt stor oppmerksomhet knyttet til de utfordringene som eldrebÃļlgen fÃļrer med seg for norsk Ãļkonomi. Imidlertid er det ogsÃĨ slik at eldrebÃļlgens inntog kan fÃļre til Ãļkt stabilitet og forutsigbarhet i nettopp boligmarkedet. Dette gjÃļr den gjennom: âĒ Trygg og stabil inntekt gjennom pensjoner og overfÃļringer gjÃļr at en stÃļrre andel av inntekter i mindre grad pÃĨvirkes av konjunktursituasjonen. Det gjÃļr at fÃĶrre fÃĨr betjeningsutfordringer ved Ãļkonomiske tilbakeslag. âĒ HÃļyere formue blant dagens eldre gir en "buffer" ogsÃĨ for de yngre i boligmarkedet. Pensjoner og overfÃļringer kan betraktes som en trygg og stabil inntektskilde. Der dÃĨrlige tider i Ãļkonomien kan fÃļre til plutselige bortfall av alminnelig arbeidsinntekt, er imidlertid pensjoner og overfÃļringer i mindre grad avhengige av situasjonen i Ãļkonomien. Rettigheten til pensjon opparbeides gjennom et langt yrkesliv og er et fastsatt krav. OverfÃļringer kan nedjusteres, men fÃļrst etter politisk diskusjon og endringer i statsbudsjettet. Med andre ord kan det vÃĶre bÃĨde vanskelig og tidskrevende ÃĨ svekke overfÃļringene. Ettersom pensjoner og overfÃļringer er en sikker inntektskilde gir det den eldre befolkningen mer forutsigbar og stabil Ãļkonomi enn yngre befolkningsgrupper. Figur 3 Gjeldsvekst mellom 2003-2013. Millioner kr. og antall personer med gjeld etter alder Kilde: SSB

- 10. 8 Rask opparbeidelse av egenkapital blant unge Boligkrakket i USA i 2007/2008 ga store konsekvenser for befolkningen. Det er imidlertid noen vesentlige forskjeller i det norske og amerikanske lÃĨnemarkedet knyttet til behov for egenkapital. I 1989 var det kun 1 av 230 amerikanske boligkjÃļpere som betalte 3 prosent eller mindre i egenandel ved boligkjÃļp, i 2007 var denne andelen steget til 1 av 34 . Kombinasjonen av prisvekst pÃĨ boliger og nedbetaling av lÃĨn, gjÃļr at norske fÃļrstegangskjÃļpere raskt bygger seg opp en buffer. I regneeksempelet under er det forutsatt en ÃĨrlig prisvekst pÃĨ fem prosent og et nedbetalingslÃĨn med 30 ÃĨrs lÃļpetid. En husholdning som har kjÃļpt sin fÃļrste bolig til 4 millioner i Norge for 1 ÃĨr siden, sitter igjen med 21 prosent av boligverdien i egenkapital eller 840 000 kr (figur 4). Denne eksempelhusholdningen vil dermed tÃĨle et boligprisfall pÃĨ 21 prosent og likevel vÃĶre i stand til ÃĨ betale tilbake gjelden ved et salg. Regjeringen har nÃĨ ogsÃĨ skjerpet inn pÃĨ muligheten for avdragsfrihet, noe som sikrer at boligformuen er ventet ÃĨ Ãļke i trÃĨd med figuren under. En husholdning i USA, derimot, som kjÃļpte en tilsvarende bolig med 3 prosent av boligverdien i egenkapital sitter kun igjen med 5,2 prosent av boligverdien ett ÃĨr etter, eller 206 000. Denne husholdningen vil kun tÃĨle et prisfall pÃĨ drÃļye 5 prosent og likevel kunne betale tilbake lÃĨnet til banken uten ytterligere tap enn de 120 000 kr. i investert egenkapital. Figur 4 Opparbeidelse av egenkapital etter et gjennomsnittlig boligkjÃļp. 0-4 ÃĨr etter anskaffelse Forutsetninger: Ã rlig prisvekst pÃĨ 5 prosent. KjÃļper bolig til 4 millioner med 15 prosents egenkapital. . NedbetalingslÃĨn med 30 ÃĨrs lÃļpetid. 4 AEI 2012 p.1

- 11. 9 2 Utviklingen i det norske boligmarkedet Historien viser at boligprisene i Norge har steget med over 6-gangen siden 1985. Realprisene, boligpris relativt til den generelle prisveksten er 2,9 ganger sÃĨ hÃļye og relativt til disponibel inntekt er boligprisene 1,6 ganger sÃĨ hÃļye. Fra 1985 til 1988 ble bolig- og kredittmarkedet liberalisert, samtidig som sentralbanken drev lavrentepolitikk. Dette fÃļrte til en boom i boligmarkedet. I perioden 1984 til 1988 Ãļkte boligprisene nominelt sett med nesten 60 prosent. Det har vÃĶrt en generell tendens siden 1992 til at boligprisene har vokst mer enn disponible inntekter. Slik har pris/inntekts-raten gÃĨtt opp, og er en av faktorene som har ledet mange til ÃĨ vurdere stabiliteten i det norske boligmarkedet. Figur 5 Boligpriser i Norge med ulike justeringsfaktorer. 1985 â 2014. Indeks: 1985=100. Kilde: Eiendom Norge, Finn.no og Eiendomsverdi, FED Dallas og SSB. I 1988 stoppet veksten opp, og Norge var pÃĨ vei inn i en lavkonjunktur. Realrenten nÃĨdde rekordhÃļye nivÃĨer og oljeprisen falt dramatisk. I perioden etter bankkrisen rundt 1990 har Ãļkonomien blitt mer stabil, spesielt etter at Norges Bank innfÃļrte inflasjonsmÃĨlet pÃĨ 2,5 prosent for pengepolitikken i 2001. I likhet med mange andre land, var perioden fÃļr den internasjonale finanskrisen, som slo ut i Norge i andre halvdel av 2008, ogsÃĨ preget av hÃļy oppbygging i boligprisene. Hvorfor koster bolig sÃĨ mye i Norge? MÃĨlt mot lÃļnninger eller leiekostnader er det ingen tvil om at boliger har blitt dyre. Det kanskje mest ÃĨpenbare er at selv om boliger har blitt dyre, er de ikke alltid sÃĨ dyre ÃĨ eie. Kombinasjonen av lave renter og vekst i boligpriser har gjort boliginvesteringen lÃļnnsom for mange. Ãkende knapphet pÃĨ byggetomter i attraktive omrÃĨder er ogsÃĨ en viktig prisdriver. SÃĨ lenge befolkningen vokser raskere enn det produsentene klarer ÃĨ

- 12. 10 levere nye boliger, Ãļker konkurransen mellom forbrukerne og presser opp prisene i en rekke omrÃĨder. En av de viktigste ÃĨrsakene til boligprisveksten de siste ÃĨrene er imidlertid hÃļy lÃļnnsvekst (figur 6). Mens nominell boligpris og realpris har vokst med hhv. 49 og 28 prosent siden 2006, har boligprisveksten justert for disponibel inntekt kun Ãļkt med 6 prosent over 8-ÃĨrsperioden. Slik ser vi at Ãļkt disponibel inntekt og bedrede levekÃĨr forklarer det meste av den nasjonale boligprisveksten den siste tiden. Figur 6 Boligpriser i Norge med ulike justeringsfaktorer. 2006 â 2014. Indeks: 2006=100. Kilde: Eiendom Norge, Finn.no og Eiendomsverdi, FED Dallas og SSB. Store regionale forskjeller Arbeidsledigheten har Ãļkt spesielt i oljebransjen og tilknyttede nÃĶringer og bidrar til redusert boligprisvekst i deler av landet. De regionene som har merker ringvirkningene av oljeprisfallet fÃļrst er Rogaland, Hordaland og Finnmark. I Rogaland arbeidet nesten 10 prosent av arbeidsstyrken innen utvinning av rÃĨolje og naturgass inkludert tjenester i 2013. De tilsvarende tallene for Hordaland og Finnmark var hhv. 2,5 og litt under 2 prosent. SÃĨ er det ringvirkningseffektene som kommer av redusert etterspÃļrsel fra oljesektoren inn i den Ãļvrige Ãļkonomien. Per September har boligprisene Ãļkt med 1 prosent i Stavanger, 6 prosent i Kristiansand og hele 11 prosent i Oslo i 2015 sammenlignet med ÃĨret fÃļr5 . Denne analysen ser kun pÃĨ utviklingen i nasjonale boligpriser, og det kan godt hende det er sÃĶrutviklinger i deler av landet disse konklusjonene ikke gjelder for. 5 Kilde: Eiendom Norge, Finn.no og Eiendomsverdi. Prisstatistikk september 2015.

- 13. 11 2.1 Inntekt og kreditt Gjeldsgraden til norske husholdninger har steget raskere enn husholdningenes inntekter, selv om det er tegn til at gjeldsveksten har flatet ut. Gjeldsraten var ved utgangen av andre kvartal 2015 pÃĨ over 227 prosent av disponibel inntekt mot 125 prosent i 1996. Husholdningenes gjeldsvekst for fÃļrste halvÃĨr 2015 er beregnet til 6,4 prosent. Tilsvarende tall for 2012 og 2013 var 7-8 prosent. Det sees nÃĶrmere pÃĨ boliggjeld og formue i kapittel 3. Figur 7 Husholdningenes gjeldsrate og gjeldsvekst. 1996K4-2015K2. Sesongjustert Kilde: SSB Finansielle sektorregnskaper Usikkerhet har preget boligmarkedet de siste ÃĨrene De siste ÃĨrene har det blitt spekulert mye om norske boligpriser er overdrevent hÃļye, og flere eksperter har spÃĨdd "krakk". Norske banker har nedjustert sine boligrenter, og har Ãļkt boliglÃĨnenes andel av den samlede utlÃĨnsportefÃļljen. Lavkonjunktur internasjonalt og redusert innenlandsk aktivitet har fÃļrt til lavere lÃĨneetterspÃļrsel fra privat nÃĶringsliv og gjort boliglÃĨn mer attraktivt for bankene. Ved hÃļye boligpriser stiger risikoen til lÃĨngiver, nÃĨr stÃļrrelsen pÃĨ lÃĨnene er store. Samtidig fÃļrer hÃļy verdistigning i boligmarkedet til at eksisterende eiere har stÃļrre formue, og dermed trenger ÃĨ lÃĨne mindre for ÃĨ finansiere det neste boligkjÃļpet. Internasjonal lavkonjunktur og renter nÃĶr null hos vÃĨre viktigste handelspartnere bidrar til ÃĨ holde norske renter nede. Norske myndigheter fryktet mest sannsynlig en utvikling som i USA. Der sank egenkapitalkravene mot null rundt ÃĨrtusenskiftet og kredittveksten var i stor grad drevet frem av kreative kredittmarkeder. Samtidig steg boligprisene raskt. Slik kan dÃĨrlig regulerte kredittmarkeder gi en pris-kreditt spiral.

- 14. 12 Figur 8 Boligpriser, kreditt og boligtilbud Kilde: Inspirert av Andre Anundsen 2014, Norges Bank Hva er egentlig en boligboble? En boligboble kan oppstÃĨ dersom svÃĶrt mange Ãļnsker ÃĨ kjÃļpe bolig samtidig, noen motivert av gevinst ved videresalg pÃĨ grunn av forventninger om fortsatt prisvekst. Andre igjen rapporterer i spÃļrreundersÃļkelser at de fÃļler de mÃĨ âskynde segâ inn i boligmarkedet fordi de er redde for ÃĨ bli priset ut av markedet dersom prisveksten fortsetter. Dette gjelder spesielt unge fÃļrstegangskjÃļpere. Slik kan prisene presses opp utover hva lÃļnnsvekst, renter, befolkningsvekst og knapphet pÃĨ nye boliger skulle tilsi. Rikelig tilgang pÃĨ kreditt og/eller dÃĨrlig regulerte kredittmarkeder kan gjÃļre boblevekst mulig. Dersom det finnes en boble i boligmarkedet, sÃĨ kan boligprisene falle kraftig nÃĨr forventningene snur, og de kan falle spesielt mye dersom endringer i prisforventninger skyldes endrede fundamentale forhold. Siden mer enn 80 prosent av bankenes utlÃĨn til husholdninger er sikret med pant i bolig, kan panteverdiene falle under verdien av boliglÃĨnene for en del lÃĨntagere. Dermed vil bankene fÃĨ Ãļkte utlÃĨnstap dersom disse ikke klarer ÃĨ betjene gjelden. Bankene vil bli mer tilbakeholdne med ÃĨ gi lÃĨn, og slik kan boligprisene falle ytterligere. Dette vil igjen fÃļre til lavere boliginvesteringer og mindre nybygging. Siden et prisfall pÃĨ boliger vil redusere husholdningenes formue og mulighet til ÃĨ ta opp lÃĨn med pant i bolig, vil dette dempe det private konsumet og dermed aktivitetsnivÃĨet i norsk Ãļkonomi.

- 15. 13 2.2 Tilbudssiden Hvor mye en generell inntektsÃļkning eller Ãļkt befolkningsvekst slÃĨr ut i boligprisene, avhenger ogsÃĨ av hvor responsivt tilbudssiden er. NÃĨr etterspÃļrselen etter boliger Ãļker enten grunnet en Ãļkning i inntekt eller flere folk som konkurrerer om boligene kan et responsivt tilbud dempe prispresset i markedet. Boligmarkedet i dag fungerer som mange andre markeder, prisen reflekterer forholdet mellom det kortsiktige tilbudet og etterspÃļrselen. Over tid vil balansen i markedet styres av boligbehovet, nybygging, kredittilgang, finansieringsevne og fremtidstro. I pressregioner ser vi at boligprisene har steget vesentlig som fÃļlge av knapphet pÃĨ boligtomter, reisekostnader, befolkningsvekst og konkurranse blant forbrukerne om de populÃĶre omrÃĨdene. Normalt vil hÃļyere pris lokke flere aktÃļrer til ÃĨ investere i ÃĨ bygge ut mer. Denne responsen bidrar til ÃĨ sikre likevekt mellom tilbud og etterspÃļrsel i boligmarkedet. I Norge har vi i en ÃĨrrekke hatt hÃļy boligetterspÃļrsel og kraftig prisvekst, uten at tilbudssiden har klart ÃĨ imÃļtekomme boligbehovet. Dette gjelder spesielt i de store byene. Figur 9 Boligbygging, innbyggervekst og realpriser 1950 - 2013

- 16. 14 3 Scenarier for bobletendenser i boligmarkedet I dette avsnittet presenteres resultatene fra modellberegninger av risikoen i det norske boligmarkedet i nyere tid. Modellen ser pÃĨ forholdet mellom prisvekst og fundamentale faktorer som befolkningsvekst, reallÃļnnsvekst og arbeidsledighet. Modellen er beskrevet kort i vedlegg. Endringer i boligtilbudet er ogsÃĨ med i modellen, samt veksten i husholdningenes gjeld. Risikoen for krakk i boligmarkedet stiger, ifÃļlge modellen, dersom veksten i boligprisene ikke forklares av veksten i fundamentale faktorer og boligbyggingen, bÃĨde gitt utviklingen i husholdningenes kreditt og uten kreditt som forklaringsfaktor. Hvorvidt den norske kredittveksten er stabil eller ikke, blir en selvstendig vurdering en slik modell ikke er egnet til ÃĨ vurdere. Det er vÃĨr vurdering at det er mange robuste trekk ved den norske gjeldsoppbyggingen, som diskutert innledningsvis. Figur 10 Modell for boligprisvekst, kredittvekst og utviklingen i boligtilbudet Kilde: NyAnalyse. Modellen bygger pÃĨ arbeid av Andre Anundsen 2014, Norges Bank Husholdningenes tilgang pÃĨ boligkreditt og boligprisene pÃĨvirker hverandre gjensidig, det samme gjÃļr tilbudet av boliger og boligprisene. Arbeidsledigheten i befolkningen, inntekt og rentenivÃĨ pÃĨvirker bÃĨde mengden boligkreditt og dermed indirekte boligpriser, mens befolkningsveksten og fremtidige prisforventninger pÃĨvirker boligprisene direkte. Boligtilbudet varierer i tillegg med BNP-veksten, byggekostnadene og nivÃĨet pÃĨ boliginvesteringene. FÃļrst vil vi argumentere for at det ikke er noen hÃļy risiko for et nÃĶrt forestÃĨende krakk i det norske boligmarkedet (avsnitt 3.1) gitt dagens boligpolitiske regime og generelle realÃļkonomiske utvikling.

- 17. 15 Deretter snus spÃļrsmÃĨlet pÃĨ hodet og vi spÃļr heller hvordan skulle da realÃļkonomien ha sett ut, gitt den boligprisveksten og boligbyggingen vi har hatt, for at det ville vÃĶrt uforklart eller kredittdreven vekst i boligprisene. Dette Ãļker risikoen for krakk. 3.1 Ingen boble i det norske boligmarkedet Figur 11 a) og b) under viser modellestimater av et langsiktig likevektsnivÃĨ for boligprisene pÃĨ landsbasis sammen med den faktiske utviklingen i boligprisene. Vi ser pÃĨ en modell med boligkreditt som forklaringsfaktor for prisstigningen og en modell uten boligkreditt. Dette er grunnlaget for ÃĨ vurdere hvorvidt vi har en boligboble. I begge tilfeller finnes bevis pÃĨ at boligprisene korrigerer mot et slikt likevektsnivÃĨ bestemt av fundamentale faktorer og kreditt (a) eller fundamentale faktorer alene (b). De separate beregningene gjÃļr det mulig ÃĨ skille ut perioder med kredittdreven vekst i prisene. Figur 11 a) Fundamentale faktorer og boligkreditt. LikevektsnivÃĨ for boligprisene. 1998-2015. Kilde: Reelle boligpriser er fra FED, NyAnalyse beregninger. Priser i naturlige logaritmer. Det er en generell tendens til at boligprisene stiger over likevekt fÃļr en periode med prisfall. IfÃļlge langsiktslikevektsforholdet var realboligprisene over likevekt i ÃĨrene 1999-2001/2002 (rundt 4 prosent over pÃĨ det meste i 2001 jf. Avvik fra likevekt ) og i ÃĨrene 2006/2007-2008 (rundt 2 prosent i 2007). Korreksjonen i 2009 bidro til bedre samsvar mellom likevektsforholdet og prisutviklingen. Boligprisene steg noe over likevekt i 2010-2013. Lavere boligprisvekst i 2014 skapte igjen bedre samsvar. IfÃļlge modellen ligger prisnivÃĨet sÃĨ vidt under likevekt i fÃļrste halvdel av 2015. I figur 11 b) har vi âtatt utâ boligkreditt som ÃĨrsaksfaktor og ser dermed pÃĨ hva kun fundamentale forhold som disponibel inntekt, befolkningsvekst, realrenter og boligbygging tilsier at boligprisene skal vÃĶre over tid.

- 18. 16 Figur 11 b) Fundamentale faktorer alene. LikevektsnivÃĨ for boligprisene. 1998-2015 Kilde: Reelle boligpriser er fra FED, NyAnalyse beregninger. Priser i naturlige logaritmer Innsikt 1: Boligprisene i trÃĨd med/noe under beregnet âfundamental likevektâ den siste tiden Mellom 2006-2008 var boligprisene drevet frem av kredittvekst. Modellen som inkluderer kreditt viser bedre samsvar mellom likevektspris og faktisk pris; vi ser kredittdreven vekst. Det er imidlertid mye bedre samsvar mellom boligpriser og en slik âfundamental boligprislikevektâ etter nedgangen i 2009. Prisene ligger ifÃļlge vÃĨr modell under likevekt etter 2012. HÃļy befolkningsvekst, hÃļy vekst i disponibel inntekt og lav boligbygging mellom 2012-2015 samt fallende realrenter bidro til dette.. Kredittveksten har fortsatt, men i lavere takt etter 2008 og bidrar til at beregnet likevekt for boligprisene de siste to ÃĨrene er lavere i modellen med kreditt enn uten. Disse resultatene tyder pÃĨ at det er lite tegn til kredittdrevet boblevekst i det norske boligmarkedet de siste ÃĨrene og dermed ingen grunn til ÃĨ spÃĨ boligkrakk. Innsikt 2: En bÃļr inkludere kredittmarkedet for ÃĨ lage gode boligprognoser Modellen som tar med husholdningenes kredittvekst gir bedre samsvar med den faktiske prisutviklingen og egner seg bedre for prediksjon av boligprisene frem i tid. Prisdrivere for boligprisvekst fra 2011til 2015 Forventninger om fremtidig prisvekst, lav ledighet samt en positiv pristrend bidro til hÃļy prisvekst i 2011 og 2012 mens hÃļye nivÃĨ pÃĨ boligprisene i forhold til langsiktig likevektsnivÃĨ bestemt av blant annet boligbygging, disponibel inntekt og realrenter trakk ned. Ãkt gjeldsopptak i befolkningen trakk boligprisene noe opp i perioden 2012- 2014, men kreditteffekten var mindre enn i tidligere ÃĨr. Den reduserte boligbyggingen bidro til Ãļkt prisvekst i 2014 og i fÃļrste halvÃĨr av 2015. Ãkt arbeidsledighet dempet prisveksten i 2014-2015 mens det forhold at boligprisnivÃĨet lÃĨ noe under likevekt trakk opp i samme periode.

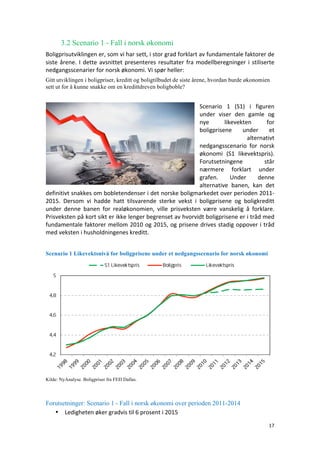

- 19. 17 3.2 Scenario 1 - Fall i norsk Ãļkonomi Boligprisutviklingen er, som vi har sett, i stor grad forklart av fundamentale faktorer de siste ÃĨrene. I dette avsnittet presenteres resultater fra modellberegninger i stiliserte nedgangsscenarier for norsk Ãļkonomi. Vi spÃļr heller: Gitt utviklingen i boligpriser, kreditt og boligtilbudet de siste ÃĨrene, hvordan burde Ãļkonomien sett ut for ÃĨ kunne snakke om en kredittdreven boligboble? Scenario 1 (S1) i figuren under viser den gamle og nye likevekten for boligprisene under et alternativt nedgangsscenario for norsk Ãļkonomi (S1 likevektspris). Forutsetningene stÃĨr nÃĶrmere forklart under grafen. Under denne alternative banen, kan det definitivt snakkes om bobletendenser i det norske boligmarkedet over perioden 2011- 2015. Dersom vi hadde hatt tilsvarende sterke vekst i boligprisene og boligkreditt under denne banen for realÃļkonomien, ville prisveksten vÃĶre vanskelig ÃĨ forklare. Prisveksten pÃĨ kort sikt er ikke lenger begrenset av hvorvidt boligprisene er i trÃĨd med fundamentale faktorer mellom 2010 og 2015, og prisene drives stadig oppover i trÃĨd med veksten i husholdningenes kreditt. Scenario 1 LikevektsnivÃĨ for boligprisene under et nedgangsscenario for norsk Ãļkonomi Kilde: NyAnalyse. Boligpriser fra FED Dallas. Forutsetninger: Scenario 1 - Fall i norsk Ãļkonomi over perioden 2011-2014 âĒ Ledigheten Ãļker gradvis til 6 prosent i 2015

- 20. 18 âĒ Null realvekst i disponible inntekter âĒ Halvert befolkningsvekst grunnet lav arbeidsinnvandring âĒ Like stor nedgang i renta som fall i inflasjon Scenario: Fall i norsk Ãļkonomi. I scenariet med fall i norsk Ãļkonomi gÃĨr ledigheten opp med 10-20 pp i kvartalet fra 3,3 prosent i 2011 og lander pÃĨ i underkant av 6 prosent i 2015. Veksten i husholdningenes reelle disponible inntekter er null i samme periode og befolkningsveksten er halvert. En begrunnelse for den siste utviklingen er fallet i arbeidsinnvandring som fÃļlger av den Ãļkte ledigheten. Effekten pÃĨ realrenten er uklar grunnet utlignende effekter fra den generelle prisveksten (gÃĨr ned) og renta (gÃĨr ned). Vi antar som en forenkling at begge effektene vil vÃĶre like store, slik at realrenten ikke endres. Veksten i boligprisene, husholdningenes boligkreditt og boligtilbudet er ikke endret. Likheter med boligkrakket i 1989 Nedgangsscenariet er stilisert, men minner om situasjonen rundt boligkrakket i 1989- 1992/93. Arbeidsledigheten (Aku) steg fra 2,6 prosent i 1985 til 4,9 prosent i 1989 og til 5,2 prosent i 1990. Realdisponibel inntekt sank med 0,36 prosent over treÃĨrsperioden 1985-1988. Befolkningsveksten var mellom 0,4-0,55 prosent ÃĨrlig vekst i ÃĨrene 1986- 1989. Allikevel steg boligprisene over 20 prosent mer enn den generelle prisveksten mellom 1985-1988! 3.3 Hva skal til for at vi fÃĨr en "boligboble"? Vi sÃĨ at boligprisveksten vi har hatt ikke kan forklares under et fall i norsk Ãļkonomi som i Scenario 1. Analysen presentert i forrige avsnitt er gjentatt i mange scenarier med ulike nivÃĨ pÃĨ de realÃļkonomiske stÃļrrelsene, begrenset i positiv retning av den faktiske utviklingen og i negativ retning av banen i scenario 1. FormÃĨlet har vÃĶrt ÃĨ sirkle inn grenseverdier for realÃļkonomien som akkurat er slik at det er bevis pÃĨ bobletendenser i boligmarkedet de siste ÃĨrene. Den faktiske boligprisutviklingen, veksten i kreditt og boligtilbudet ligger fortsatt til grunn i beregningene. Kredittveksten kunne for eksempel vÃĶrt drevet frem av ikke-fundamentale forhold, som i USA, og dÃĨrlig regulerte kredittmarkeder. Simuleringene gir at veksten i boligprisene de siste ÃĨrene ville vÃĶrt uforklart av fundamentale faktorer ved fÃļlgende grenseverdier for vekstratene i realÃļkonomien i 2015.

- 21. 19 Figur 12 Grenseverdier for boblevekst i 2015 basert pÃĨ modellsimuleringer. Faktisk vekst i parentes Merk: Grenseverdiene er tall per 2015. Spesielt viktig i vÃĨr sammenheng er den kumulative effekten av vedvarende lavere vekst over tid, her 3 ÃĨr, pÃĨ boligmarkedet. NÃĶr boblescenario: Moderat nedgang i norsk Ãļkonomi I dette moderate nedgangsscenariet for norsk Ãļkonomi gÃĨr arbeidsledigheten gradvis opp fra 3,3 prosent til litt under 5,5 prosent over 2011-2015. Befolkningsveksten er 10 prosent lavere hvert kvartal grunnet redusert arbeidsinnvandring. Den reduserte aktiviteten fÃļrer til at det er 15-20 prosent lavere ÃĨrlig vekst i reell disponibel inntekt blant husholdningene. BoligetterspÃļrselen burde vÃĶrt lavere i boblescenariet En reduksjon i befolkningsveksten pÃĨ 10 prosent per ÃĨr mellom 2011-2015 vil innebÃĶre i underkant av 30 000 fÃĶrre innbyggere i Norge over perioden. Som markert i figur 12 innebÃĶrer dette en ÃĨrsvekst i befolkningen pÃĨ 0,9 prosent mot dagens 1,1 prosent. Lavere arbeidsinnvandring betyr mindre etterspÃļrsel etter boliger, spesielt i pressomrÃĨdene i storbyene hvor arbeidsinnvandringen er stÃļrst. Lavere disponibel inntekt gir mer pessimistiske husholdninger, lavere kjÃļpekraft og fÃĶrre fÃĨr boliglÃĨn. Spesielt viktig er den kumulative effekten av vedvarende lavere inntektsvekst over en viss periode. En arbeidsledighetsrate pÃĨ 5,5 prosent er godt over dagens rate pÃĨ 4,6 prosents ledighet. Konkluderende merknader Empiriske undersÃļkelser som dette er viktig fordi en hÃĨndterer usikkerhet og forutsetninger pÃĨ en systematisk mÃĨte med teoretisk funderte modeller. Samtidig er det alltid potensielle svakheter ved ethvert modellverktÃļy. Plutselige skift i prisforventningene som ikke kan eller ikke kan forklares ved den realÃļkonomiske utviklingen eller plutselige sjokk i Ãļkonomien kan alltid pÃĨvirke boligmarkedet og fÃļre til midlertidige prisfall. Slike bevegelser vil ikke fanges opp i vÃĨr modell. VÃĨrt hovedfunn er at boligprisveksten de siste ÃĨrene er godt forklart av realÃļkonomien, og at vi burde sett en betydelig dÃĨrligere utvikling i norsk Ãļkonomi de siste fire ÃĨrene for at boligprisveksten skulle vÃĶrt âfor hÃļyâ. Dette tyder pÃĨ at det ikke er kredittdreven boblevekst i det norske boligmarkedet per 2015, hvor historien har vist at en slik boble

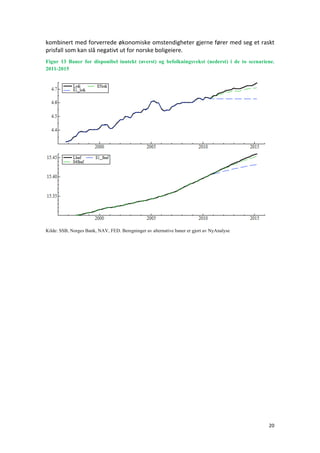

- 22. 20 kombinert med forverrede Ãļkonomiske omstendigheter gjerne fÃļrer med seg et raskt prisfall som kan slÃĨ negativt ut for norske boligeiere. Figur 13 Baner for disponibel inntekt (Ãļverst) og befolkningsvekst (nederst) i de to scenariene. 2011-2015 Kilde: SSB, Norges Bank, NAV, FED. Beregninger av alternative baner er gjort av NyAnalyse

- 23. 21 Vedlegg Beregningene i denne rapporten baserer seg pÃĨ estimeringer av en strukturell VECM med tre ligninger som pÃĨvirker hverandre simultant gjennom boligprisene. Den fÃļrste relasjonen representerer etterspÃļrselen etter boliger, den andre tilbudet av boliger og den tredje representerer etterspÃļrselen etter kreditt. Boligprisene binder de tre markedene sammen, men bÃĨde boligtilbud og kreditt inngÃĨr direkte i relasjonen for etterspÃļrselen etter boliger, pÃĨ kort og/eller lang sikt. Vi har brukt en âGenerell til spesifikkâ metode for ÃĨ komme frem til den endelige strukturelle relasjonen som beskrevet i figuren under. Alle beregninger er gjort i OxMetrix. Figuren under viser framskrivninger av veksten i boligprisene, husholdningenes gjeld og igangsettingen av nye boliger fra 2014.K2-2015K2 basert pÃĨ informasjon frem til og med denne perioden. Modellen fremskriver noe hÃļyere prisvekst og gjeldsvekst enn den faktiske utviklingen. Alle prognosene er imidlertid godt innenfor et 95 prosents konfidensintervall, markert med sÃļyler i grafene. Modellen gjÃļr en bedre jobb i ÃĨ forklare boligprisveksten estimert som et system enn om det kun sees pÃĨ boligprisligningen alene. Det er klare tegn pÃĨ at Ãļkningen i kreditt booster effekten av for eksempel en gitt inntektsÃļkning eller rentenedgang, mens tilbudssiden mildner denne effekten i andre omgang. Figur 14 Framskrivninger av boligprisvekst, gjeld og boligbygging over K2.2014-K2.2015

- 24. 22 Likevektsprisene er beregnet basert pÃĨ estimerte parametre frem til 2010K4 og deretter framskrivinger mellom 2011K1-2014K4 betinget pÃĨ de samme estimerte parameterne men med to ulike forlÃļp for norsk Ãļkonomi. Likevektspris baserer seg pÃĨ faktisk utvikling i ledighet, inntekt og befolkningsvekst som i forrige avsnitt. S1 Likevektspris er beregnet basert pÃĨ den alternative banen for norsk Ãļkonomi som beskrevet. I modellen basert pÃĨ den faktiske realÃļkonomiske utviklingen er boligprisveksten pÃĨ kort sikt begrenset av hvorvidt boligprisene er i trÃĨd med fundamentaler, gjeld og boligtilbud bÃĨde mellom 1998K1-2006K4 og 2007K1-2014K4. I modellen med det alternative nedgangsscenariet er det ikke lenger statistisk bevis pÃĨ slik likevektskorreksjon mellom 2007K1-2014K4 med 10 prosents signifikansnivÃĨ. Vi kan tolke dette som bevis pÃĨ bobletendenser i boligmarkedet. Gjeld I dette avsnittet sees det kort pÃĨ utviklingen i boliggjeld. HÃļyest gjeldsvekst hos de som tjener mest Husholdningssektoren vil samlet sett vÃĶre mindre sÃĨrbar jo stÃļrre andel av gjelden som er tatt opp av husholdninger i de Ãļvre inntektsgruppene. De stÃļrste bidragene til utlÃĨnsveksten mellom 2005-2013 kommer fra husholdninger i de Ãļvre inntektsgrupper. En analyse gjort av SSB tyder pÃĨ at Ãļkningen i utlÃĨnsveksten til personmarkedet fÃļr finanskrisen i stor grad skyldtes gjeldsopptak i husholdninger med pantesikkerhet og god inntekt. Dette kan forklares ved at hÃļy inntekt gir muligheter til en mer fleksibel tilpasning i kredittmarkedet. Bidraget fra lavere og midlere inntektsgrupper har vÃĶrt mer stabilt. For husholdninger med âhÃļy gjeldâ, tilsvarende 3-4 ganger samlet inntekt (5) har andelen med denne gjelden sunket for husholdninger med inntekt under 400.000 kr per ÃĨr. Utviklingen er den samme for andel husholdninger med gjeld 4-5 ganger samlet inntekt. Figur 15 Husholdninger med gjeld 3-4 ganger samlet inntekt. Ulike inntektsgrupper Kilde: SSB

- 25. 23 Eldre lÃĨntakere Ãkningen i utlÃĨnsveksten til personmarkedet i perioden 2003â2013 skyldtes i stor grad gjeldsvekst i aldersgruppene over 45 ÃĨr. Spesielt for de som er over 67 ÃĨr har gjeldsveksten vÃĶrt stor. Deler av denne kan tilskrives en Ãļkning i antall personer som tar opp gjeld i aldersgruppen. Mens den totale gjelden vokste med 94 prosent for gruppen mellom 25-34 ÃĨr, vokste gjelden med nesten 200 prosent for gruppen mellom 55-66 ÃĨr og over 290 prosent for de over 67 ÃĨr over 2003-2013. Det er disse aldersgruppene som ogsÃĨ har hÃļyest formue. Vekst i boliglÃĨn med hÃļy belÃĨningsgrad Den totale belÃĨningsgraden for alle boliglÃĨn har, i takt med fallende renter, ogsÃĨ Ãļkt noe fra 2013-2014. Mens 85 prosent av alle nedbetalingslÃĨnene var lÃĨn med en belÃĨningsgrad under 85 prosent i 2013, var det tilsvarende tallet 81 prosent i 2014. Slik har veksten i antall boliglÃĨn med hÃļy belÃĨningsgrad vÃĶrt hÃļyere den siste tiden. UndersÃļkelsen viste at lÃĨn som ble benyttet til boligkjÃļp hadde hÃļyere belÃĨningsgrad enn Ãļvrige lÃĨn. Av totale nedbetalingslÃĨn som ble benyttet til boligkjÃļp hadde 31 prosent belÃĨningsgrad utover 85 prosent. Sammenlignet med fjorÃĨrets undersÃļkelse Ãļkte andelen med 8 prosentpoeng. I tilfellene hvor det blir gitt lÃĨn utover 85 prosent belÃĨningsgrad, skal det stilles tilleggssikkerhet eller gjÃļres sÃĶrskilte forsvarlighetsvurderinger. Av lÃĨnene med belÃĨningsgrad utover 85 prosent, stilte ca. 50 prosent av lÃĨntakerne slik tilleggssikkerhet. Figur 16 NedbetalingslÃĨn fordelt pÃĨ belÃĨningsgrader Figur 17 Bankenes utlÃĨnsportefÃļlje fordelt pÃĨ alder Kilde: UtlÃĨnsundersÃļkelsen 2014, Finanstilsynet Veksten i bankenes utlÃĨn med pant i bolig til husholdninger steg stort sett gjennom 2014 og inn i 2015, mens denne sank for kredittforetak. Mellom mars og april 2015 sank utlÃĨnsveksten fra bankene og utlÃĨnsveksten fra kredittforetakene steg.

- 26. 24