More Related Content

Viewers also liked (9)

Similar to Cafetaria2.0 21052012 Linkedin (20)

![Presentatie ondernemende commissaris in a nutshell [compatibiliteitsmodus]](https://cdn.slidesharecdn.com/ss_thumbnails/presentatieondernemendecommissariscompatibiliteitsmodus-130206073013-phpapp02-thumbnail.jpg?width=560&fit=bounds)

Cafetaria2.0 21052012 Linkedin

- 2. Als ondernemer wilt u meer geld verdienen in minder tijd, iedere dag een volle zaak, steeds beter worden, groeien en succes hebben. Wij geloven dat administreren moet leiden tot een beter inzicht in de factoren die het resultaat beïnvloeden. En administreren moet dagelijks, makkelijk en snel. Zonder administratie is er geen inzicht, geen structuur en controle. Daar geloven wij in! GELD - TIJD – PLEZIER – SUCCES - VOORUITGANG HorecaManager is een online instrument dat zorgt voor meer organisatie en inzicht in de processen rondom het administreren en registreren van personeel en omzet.

- 3. Ondernemen is balanceren tussen… …INZICHT …SUCCES ‘Woof off!’

- 4. Succes! ren-de-ment (Woordenboek online) De verhouding tussen de output en de input in een bepaald proces.

- 5. Succes! -Richard St. John (marketeer, auteur, succes expert)- 500 interviews in 10 jaar

- 6. 1. Passie wij vinden het super leuk om ondernemers beter te laten ondernemen!

- 8. 2. Hard werken ‘ondernemen is een werkwoord!’

- 9. Wilt u meer geld verdienen in minder tijd?

- 10. 3. Doelgericht Wat zijn uw doelen?

- 12. 4. Vooruit duwen niets gaat vanzelf!

- 13. Soms wil je even niet meer duwen… W T! DU UIT OR E VO DI EJ D AN F IEM O I ETS VI ND …daarom zijn er moeders!!!

- 14. Vooruitgang! 1. Uitdagingen 2. Doelen 3. Deadlines 4. Discipline 5. Competitie

- 15. 5. Ideeën idee-fail-idee-fail-idee-succes-idee-fail-idee- financieel onafhankelijk! -Mark Zuckerberg-

- 16. Nooit een saai moment!

- 17. Idee=creatief! 1. Nieuwsgierig 2. Maak verbindingen 3. Schrijf dingen op 4. Kijk om je heen 5. Luisteren

- 18. 6. Verbeteren: zorg dat je steeds beter wordt in waar je in uitblinkt!

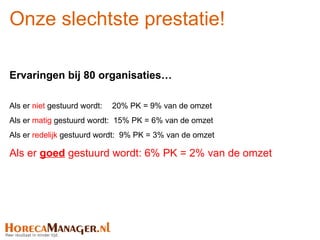

- 19. Onze slechtste prestatie! Ervaringen bij 80 organisaties… Als er niet gestuurd wordt: 20% PK = 9% van de omzet Als er matig gestuurd wordt: 15% PK = 6% van de omzet Als er redelijk gestuurd wordt: 9% PK = 3% van de omzet Als er goed gestuurd wordt: 6% PK = 2% van de omzet

- 20. 7. Waarde wij geven ondernemers resultaatverbetering, inzicht en tijdsbesparing!

- 21. Administratie is geen doel

- 22. 8. Volhouden tijd, tegenvallers, twijfel, kritiek, eikels, crisis, vooroordelen, mislukking!

- 23. Succes! • Passie! -Richard St. John (succes expert)- • Hard werken 500 interviews in 7 jaar • Doelgericht • Blijven duwen • Ideeën bedenken • Verbeteren! • Je moet waarde leveren! • Volhouden

- 24. Meten ren-de-ment (Woordenboek online) De verhouding tussen de output en de input in een bepaald proces.

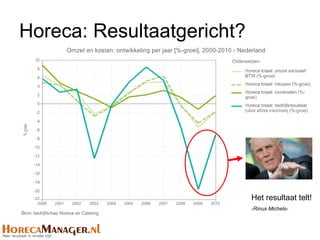

- 26. Horeca: Resultaatgericht? Het resultaat telt! -Rinus Michels-

- 27. 100 jaar geleden voer een niet te zinken schip over de Atlantische oceaan: ‘the ship of dreams!’

- 28. ‘Super’ Titanic wordt herinnerd als: Rampzalig

- 29. De ondergang: door een combinatie van factoren • Leiderschap: weinig toezicht • Inzicht: beperkte controle • Communicatie: Niet alle berichten op de brug • Geen plan: Uit koers geraakt • Onvoorziene omstandigheden: IJsbergen op vreemde plaats • Plan B: Te weinig reddingssloepen

- 30. Gevolg: 1.522 doden en een eeuwige rustplaats

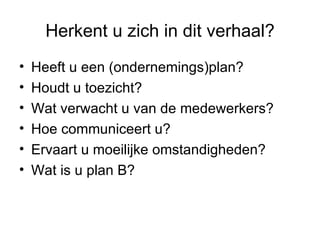

- 31. Herkent u zich in dit verhaal? • Heeft u een (ondernemings)plan? • Houdt u toezicht? • Wat verwacht u van de medewerkers? • Hoe communiceert u? • Ervaart u moeilijke omstandigheden? • Wat is u plan B?

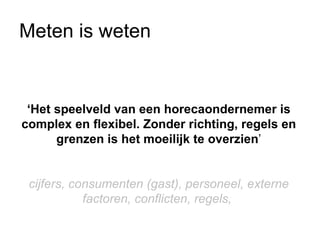

- 32. Meten is weten ‘Het speelveld van een horecaondernemer is complex en flexibel. Zonder richting, regels en grenzen is het moeilijk te overzien’ cijfers, consumenten (gast), personeel, externe factoren, conflicten, regels,

- 33. Wat maakt het complex? Personeel Product en Financieel proces Leiderschap en Marketing cultuur (gast) Wetten en regels

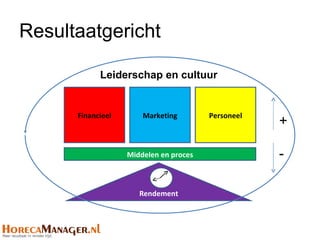

- 34. Resultaatgericht Leiderschap en cultuur Financieel Marketing Personeel + Middelen en proces - Rendement

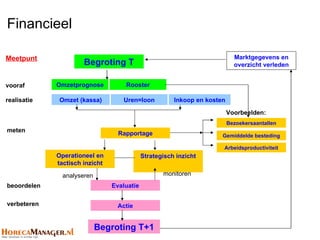

- 35. Financieel Meetpunt Marktgegevens en Begroting T overzicht verleden vooraf Omzetprognose Rooster realisatie Omzet (kassa) Uren=loon Inkoop en kosten Voorbeelden: Bezoekersaantallen meten Rapportage Gemiddelde besteding Arbeidsproductiviteit Operationeel en Strategisch inzicht tactisch inzicht analyseren monitoren beoordelen Evaluatie verbeteren Actie Begroting T+1

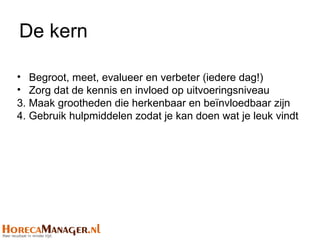

- 36. De kern • Begroot, meet, evalueer en verbeter (iedere dag!) • Zorg dat de kennis en invloed op uitvoeringsniveau 3. Maak grootheden die herkenbaar en beïnvloedbaar zijn 4. Gebruik hulpmiddelen zodat je kan doen wat je leuk vindt

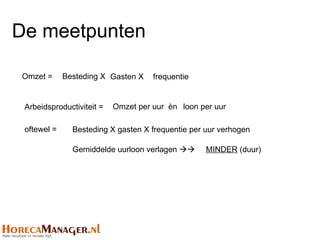

- 37. De meetpunten Omzet = Besteding X Gasten X frequentie Arbeidsproductiviteit = Omzet per uur èn loon per uur oftewel = Besteding X gasten X frequentie per uur verhogen Gemiddelde uurloon verlagen ïƒ ïƒ MINDER (duur)

- 39. Zelf aan het roer blijven! Wat doet u met 5% meer winst?

Editor's Notes

- #4: Voorstellen gaat via Foodservice Network

- #5: Foodservice network gaat vandaag over het verbeteren van je rendement. Als ondernemer of manager hebben jullie een belangrijke verantwoordelijkheid naar de organisaties waar jullie in werken en de continuïteit ervan. Rendement wordt omschreven als: opbrengst / winst (Van Dale) en de verhouding tussen output en input (online Woordenboek) Volgende slide!

- #25: Foodservice network gaat vandaag over het verbeteren van je rendement. Als ondernemer of manager hebben jullie een belangrijke verantwoordelijkheid naar de organisaties waar jullie in werken en de continuïteit ervan. Rendement wordt omschreven als: opbrengst / winst (Van Dale) en de verhouding tussen output en input (online Woordenboek) Volgende slide!

- #27: Als je goed kijkt naar de omzet in relatie tot de belangrijkste kosten (inkoop en personeel) blijkt dat een groot deel van de ondernemingen bij teruglopende omzetten niet/of nauwelijks in staat zijn om daar direct op in te spelen. En resultaat beïnvloeden kan maar op twee manieren: Meer omzet maken bij gelijke kosten of de kosten mee laten dalen met de omzet. Zoals gezegd ziet 25% van de ondernemers kans om omzet te verhogen. Grofweg 75% van de ondernemingen heeft te maken met gelijke of dalende omzetten. Als je dan als ondernemer geen inzicht hebt in de opbouw van je (variabele) kosten en een verkeerde balans tussen vast en flexibel personeel en bovendien vasthoud aan je oorspronkelijke concept, dan holt het resultaat achteruit. Nieuwe slide!

- #33: Succesvolle ondernemers weten wat ze willen, zijn niet bang om fouten te maken en zijn duidelijk in de verwachtingen naar hun omgeving. Ze zijn in staat om te ondernemen (kansen zien en daarop te anticiperen). Maar wat is nu nodig om resultaat te optimaliseren: is het focussen op omzetstijging (ondernemen) of kostenbeheersing (managen)? Volgende slide!

- #34: Naar mijn idee is resultaatgericht werken afhankelijk van een juist inzicht in een aantal factoren. Door de ontwikkeling van je bedrijf zijn deze factoren in meer of mindere mate belangrijk in de bedrijfsvoering. En zeer belangrijk, het gaat niet alleen om omzet en kosten, maar ook om leiderschap en organisatiecultuur (werk en samenwerkafspraken, enthousiasme, energie en verantwoordelijkheid), medewerkertevredenheid en de waardering van de gast! Ondernemers zijn vaak in staat om 1 of 2 van deze aspecten te handelen en verliezen de samenhang uit het oog. Het is vaak een wirwar van factoren en informatie die het onmogelijk maakt om de juiste focus te hebben op de uitdagingen. Volgende slide!

- #35: Het is daarom handig om de verschillende onderwerpen die van invloed zijn op het succes van de onderneming zo te visualiseren dat de logica en samenhang duidelijk worden. Zonder goed inzicht in de output van de werkzaamheden is het onmogelijk om resultaat te beïnvloeden. Werken aan de juiste zaken en op de juiste manier. Niet alleen voor de ondernemer, maar zeker ook voor medewerkers en de omgeving. Korte toelichting van het weegschaalmodel. Het mooie van dergelijke presentaties is dat er een cultuur ontstaat van samenwerking en betrokkenheid en succes omdat er gewerkt wordt aan zaken die er toe doen in de ontwikkeling van een onderneming. Tot slot biedt het de mogelijkheid om hulpvragen te stellen aan andere ondernemers of dienstverleners. Zonder inzicht geen resultaat! Zonder samenhang van de belangrijkste elementen in de bedrijfsvoering is de richting onduidelijk en worden doelen niet gehaald. Volgende slide!

- #36: Nu dan echt over naar de financiële paragraaf van de integrale bedrijfsvoering. Iedere organisatie dient zich bezig te houden met drie aspecten vanuit financieel management; budgetteren, realiseren en analyseren. Budgetteren is niets anders dan het omzetten van operationele plannen in financiële gevolgen. Vanuit de theorie kent budgetteren drie functies: het is een hulpmiddel bij het leidinggeven, het verplicht tot bezinnen op de toekomst het is een autorisatiemiddel. Korte toelichting op de tekening geven Vanuit deze theorie kan het volgende geconcludeerd worden: net als in andere vakgebieden dient de directie te bepalen wat de koers van de organisatie wordt; rapporten en informatiesystemen zijn onmisbaar om de prestatie weer te geven; medewerkers betrekken bij het vullen van de normen binnen het informatiesysteem leidt tot verantwoordelijkheid en acceptatie Een groot aantal besparingen kunnen vanuit het hart van de organisatie worden gemaakt, de operatie. Hier worden immers dagelijks beslissingen genomen die het resultaat beïnvloeden. Omdat de budgetten per locatie zijn bepaald is het eenvoudig om de operatie mee te laten denken over de inrichting van normen en sturingsmiddelen. De budgetten zijn door lokaal gebruik namelijk herkenbaar en beïnvloedbaar. Het is belangrijk dat de operatie betrokken wordt bij het opstellen van het financiële budget (het jaarplan). Dit proces gaat uit van een bottom up werkwijze. Bottom up wil zeggen dat de besluitvorming mede plaatsvindt vanuit de operatie en niet, zoals bij top down besluitvorming, opgelegd vanuit de directie.

- #37: Nu dan echt over naar de financiële paragraaf van de integrale bedrijfsvoering. Iedere organisatie dient zich bezig te houden met drie aspecten vanuit financieel management; budgetteren, realiseren en analyseren. Budgetteren is niets anders dan het omzetten van operationele plannen in financiële gevolgen. Vanuit de theorie kent budgetteren drie functies: het is een hulpmiddel bij het leidinggeven, het verplicht tot bezinnen op de toekomst het is een autorisatiemiddel. Korte toelichting op de tekening geven Vanuit deze theorie kan het volgende geconcludeerd worden: net als in andere vakgebieden dient de directie te bepalen wat de koers van de organisatie wordt; rapporten en informatiesystemen zijn onmisbaar om de prestatie weer te geven; medewerkers betrekken bij het vullen van de normen binnen het informatiesysteem leidt tot verantwoordelijkheid en acceptatie Een groot aantal besparingen kunnen vanuit het hart van de organisatie worden gemaakt, de operatie. Hier worden immers dagelijks beslissingen genomen die het resultaat beïnvloeden. Omdat de budgetten per locatie zijn bepaald is het eenvoudig om de operatie mee te laten denken over de inrichting van normen en sturingsmiddelen. De budgetten zijn door lokaal gebruik namelijk herkenbaar en beïnvloedbaar. Het is belangrijk dat de operatie betrokken wordt bij het opstellen van het financiële budget (het jaarplan). Dit proces gaat uit van een bottom up werkwijze. Bottom up wil zeggen dat de besluitvorming mede plaatsvindt vanuit de operatie en niet, zoals bij top down besluitvorming, opgelegd vanuit de directie.

- #38: Nu dan echt over naar de financiële paragraaf van de integrale bedrijfsvoering. Iedere organisatie dient zich bezig te houden met drie aspecten vanuit financieel management; budgetteren, realiseren en analyseren. Budgetteren is niets anders dan het omzetten van operationele plannen in financiële gevolgen. Vanuit de theorie kent budgetteren drie functies: het is een hulpmiddel bij het leidinggeven, het verplicht tot bezinnen op de toekomst het is een autorisatiemiddel. Korte toelichting op de tekening geven Vanuit deze theorie kan het volgende geconcludeerd worden: net als in andere vakgebieden dient de directie te bepalen wat de koers van de organisatie wordt; rapporten en informatiesystemen zijn onmisbaar om de prestatie weer te geven; medewerkers betrekken bij het vullen van de normen binnen het informatiesysteem leidt tot verantwoordelijkheid en acceptatie Een groot aantal besparingen kunnen vanuit het hart van de organisatie worden gemaakt, de operatie. Hier worden immers dagelijks beslissingen genomen die het resultaat beïnvloeden. Omdat de budgetten per locatie zijn bepaald is het eenvoudig om de operatie mee te laten denken over de inrichting van normen en sturingsmiddelen. De budgetten zijn door lokaal gebruik namelijk herkenbaar en beïnvloedbaar. Het is belangrijk dat de operatie betrokken wordt bij het opstellen van het financiële budget (het jaarplan). Dit proces gaat uit van een bottom up werkwijze. Bottom up wil zeggen dat de besluitvorming mede plaatsvindt vanuit de operatie en niet, zoals bij top down besluitvorming, opgelegd vanuit de directie.