Evaluarea patrimoniului

- 2. Ce este evaluarea ? Evaluarea este un procedeu care const în m surarea iă ă ş exprimarea în etalon valoric, a existen ei i mi c riiţ ş ş ă elementelor patrimoniale pentru a le putea reflecta în contabilitate.

- 3. Principiile evalu riiă Principiul permanenţei metodelor- Metodele de evaluare trebuie aplicate în mod consecvent de la un exerciţiu financiar la altul Principiul costului istoric – elementele sunt evaluate la costul de intrare specificat în documente justificative Principiul prudenţei – în evaluare trebuie să se va ţine seama de deprecieri, riscuri, pierderi posibile în activitatea viitoare

- 4. Momentele evalu riiă a.Evaluarea la intrarea în patrimoniu b.Evaluarea la ie irea dinş patrimoniu c. Evaluarea la inventariere d.Evaluarea la bilanţ

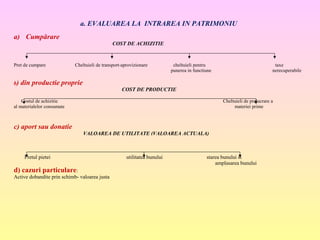

- 5. 1)cump rare de laă furnizori Bunurile pot intra în patrimoniu, prin: 2) produc ie proprieţ a.Evaluarea la intrarea în patrimoniu 3) aport la constituirea societ iiăţ 4) dona iiţ

- 6. a. EVALUAREA LA INTRAREA IN PATRIMONIU a) Cumpărare COST DE ACHIZITIE Pret de cumpare Cheltuieli de transport-aprovizionare cheltuieli pentru taxe punerea in functiune nerecuperabile b) din productie proprie COST DE PRODUCTIE Costul de achizitie Cheltuieli de prelucrare a al materialelor consumate materiei prime c) aport sau donatie VALOAREA DE UTILITATE (VALOAREA ACTUALA) Pretul pietei utilitatea bunului starea bunului si amplasarea bunului d) cazuri particulare: Active dobandite prin schimb- valoarea justa

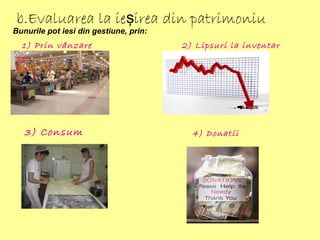

- 7. Bunurile pot iesi din gestiune, prin: 1) Prin vânzare 2) Lipsuri la inventar b.Evaluarea la ie irea din patrimoniuş 3) Consum 4) Donatii

- 8. Metode de evaluare la ieşire -FIFO (primul intrat, primul ie iş t) -LIFO (ultimul intrat, primul ie iş t) -CMP (metoda costului mediu ponderat)

- 9. Metoda FIFO “First in –first out” =primul intrat, primul iesit Bunurile iesite din gestiune se evalueaza la costul de achizitie al primei intrari. Pe masura epuizarii lotului, stocurile iesite se evalueaza la costul de achizitie al lotului urmator in ordine cronologica.

- 10. Metoda LIFO “last in, first out”= ultimul intrat, primul ie iş t Stocurile sunt evaluate în ordinea inversă intrărilor. Primele cantit i ie ite sunt evaluate la pre ul deăţ ş ţ achizi ie a ultimei intr ri , dup care se trece laţ ă ă pre ul lotului de dinainte.ţ

- 11. Metoda costului mediu ponderat Stocurile sunt evaluate la un cost mediu, care se calculeaza ca raport intre valoarea totala a stocului initial plus valoarea intrarilor si cantitatea existeanta din stocul initial plus cantitatea intrata. .int.. .int.... rCantiniţCant rValiniţstVal + + CMP= Valoarea cantit ilor ie ite = CMP *cantitatea ie ităţ ş ş ă

- 12. SC Economic SA dispune la data de 01 II.2015, de un stoc initial de materii prime(f in )ă ă din sortimentul “A” de 1.000 kg, cu pretul unitar 1 leu/kg. Pe parcursul perioadei, au loc urmatoarele intr ri i ie iriă ş ş : Intr ri:ă 3 II 2.000 kg cu 1,2 lei/kg 7 II 1.000 kg cu 1,1 lei/kg 15 II 600 kg cu 1,5 lei/kg iesiri: 5 II 1200 kg X? 20 II 2100 kg X? Sa se stabileasca valoarea iesirilor, a stocurilor intermediare i a stocului finalş Aplica ieţ