Iç kontrol sistemi

- 1. İç Kontrol Nedir? İç KontrolÞn AmaçlarÄą ve Temel Ä°lkeleri İç Kontrolde Sorumluluklar Ä°zlenmesi Gereken Yol İç Kontrol Eylem PlanÄą SUNUM PLANI SUNUM PLANI

- 2. İç kontrol; idarenin amaçlarÄąna, belirlenmiÅ politikalara ve mevzuata uygun olarak faaliyetlerin; Etkili, ekonomik ve verimli bir Åekilde yÞrÞtÞlmesini, VarlÄąk ve kaynaklarÄąnÄąn korunmasÄąnÄą, Muhasebe kayÄątlarÄąnÄąn doÄru ve tam olarak tutulmasÄąnÄą, Mali bilgi ve yÃķnetim bilgisinin zamanÄąnda ve gÞvenilir olarak Þretilmesini saÄlamak Þzere idare tarafÄąndan oluÅturulan; organizasyon, yÃķntem ve sÞreç, iç denetimi kapsayan mali ve diÄer kontroller bÞtÞnÞdÞr. *5018 SayÄąlÄą Kanun Md.55

- 3. İç kontrol, belli noktalarda, belli alanlarda ve belli zamanlarda deÄil; tÞm faaliyetleri kapsayan devamlÄąlÄąk esasÄąna dayanan bir sÞreçtir. İç kontrol bir amaç deÄil, idareyi hedeflerine ulaÅtÄąrma amacÄą taÅÄąyan bir yÃķnetim aracÄądÄąr. Ancak hedefleri belirlemez. BelirlenmiÅ hedeflere ulaÅabilmek için makul gÞvence saÄlar. YÃķnetimin sorumluluÄundadÄąr . Risk esasÄąna dayanÄąr. Ä°darenin mali ve mali olmayan tÞm iÅlemlerini kapsar. Sadece yazÄąlÄą dokÞmanlara(form, belge, el kitabÄą vb.) dayanmaz. GÞçlÞ ve pozitif bir ortamÄą da ifade eder.

- 4. EvraklarÄąn kontrolÞ deÄildir İç kontrol sadece belirli evraklarÄąn, kiÅilerin veya olaylarÄąn kontrol edilmesi demek deÄildir. İç kontrol, varÄąlmak istenen hedefe doÄru gidip gitmediÄimiz ve bu amaçla yapÄąlan faaliyetlerde ne kadar âkontrolâ sahibi olduÄumuzla ilgilidir. Statik bir sistem deÄildir İç kontrol bir kere kurulan ve kurulduktan sonra hep ilk kurulduÄu Åekliyle uygulanan statik bir sistem deÄil yaÅayan bir sÞreçtir. SÞrekli gÃķzden geçirilmesi ve geliÅtirilmesi gerekir.

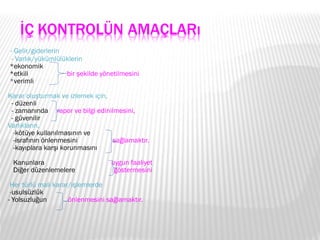

- 5. Ėý - Gelir/giderlerin - VarlÄąk/yÞkÞmlÞlÞklerin *ekonomik *etkili bir Åekilde yÃķnetilmesini * verimli Karar oluÅturmak ve izlemek için, - dÞzenli - zamanÄąnda rapor ve bilgi edinilmesini, - gÞvenilir VarlÄąklarÄąn, - kÃķtÞye kullanÄąlmasÄąnÄąn ve -israfÄąnÄąn Ãķnlenmesini saÄlamaktÄąr. -kayÄąplara karÅÄą korunmasÄąnÄą Kanunlara uygun faaliyet DiÄer dÞzenlemelere gÃķstermesini Her tÞrlÞ mali karar/iÅlemlerde - usulsÞzlÞk - YolsuzluÄun Ãķnlenmesini saÄlamaktÄąr.

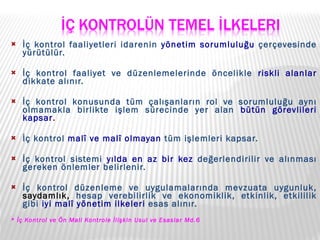

- 6. İç kontrol faaliyetleri idarenin yÃķnetim sorumluluÄu çerçevesinde yÞrÞtÞlÞr. Ėý İç kontrol faaliyet ve dÞzenlemelerinde Ãķncelikle riskli alanlar dikkate alÄąnÄąr. Ėý İç kontrol konusunda tÞm çalÄąÅanlarÄąn rol ve sorumluluÄu aynÄą olmamakla birlikte iÅlem sÞrecinde yer alan bÞtÞn gÃķrevlileri kapsar . Ėý İç kontrol malÃŪ ve malÃŪ olmayan tÞm iÅlemleri kapsar. Ėý İç kontrol sistemi yÄąlda en az bir kez deÄerlendirilir ve alÄąnmasÄą gereken Ãķnlemler belirlenir. Ėý İç kontrol dÞzenleme ve uygulamalarÄąnda mevzuata uygunluk, saydamlÄąk, hesap verebilirlik ve ekonomiklik, etkinlik, etkililik gibi iyi malÃŪ yÃķnetim ilkeleri esas alÄąnÄąr. * İç Kontrol ve Ãn Mali Kontrole Ä°liÅkin Usul ve Esaslar Md.6

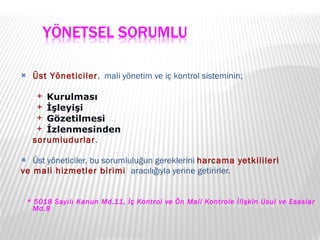

- 7. Ãst YÃķneticiler , mali yÃķnetim ve iç kontrol sisteminin; KurulmasÄą Ä°ÅleyiÅi GÃķzetilmesi Ä°zlenmesinden sorumludurlar . Ãst yÃķneticiler, bu sorumluluÄun gereklerini harcama yetkilileri ve mali hizmetler birimi aracÄąlÄąÄÄąyla yerine getirirler. * 5018 SayÄąlÄą Kanun Md.11, İç Kontrol ve Ãn Mali Kontrole Ä°liÅkin Usul ve Esaslar Md.8

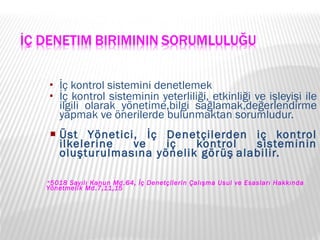

- 8. İç kontrol sistemini denetlemek İç kontrol sisteminin yeterliliÄi, etkinliÄi ve iÅleyiÅi ile ilgili olarak yÃķnetime,bilgi saÄlamak,deÄerlendirme yapmak ve Ãķnerilerde bulunmaktan sorumludur. Ãst YÃķnetici, İç Denetçilerden iç kontrol ilkelerine ve iç kontrol sisteminin oluÅturulmasÄąna yÃķnelik gÃķrÞŠalabilir. * 5018 SayÄąlÄą Kanun Md.64, İç Denetçilerin ÃalÄąÅma Usul ve EsaslarÄą HakkÄąnda YÃķnetmelik Md.7,11,15

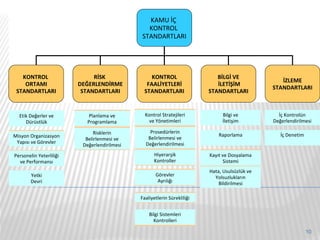

- 9. Kontrol OrtamÄą StandartlarÄą Risk DeÄerlendirmesi StandartlarÄą Kontrol Faaliyetleri StandartlarÄą Bilgi ve Ä°letiÅim StandartlarÄą Ä°zleme StandartlarÄą

- 10. Etik DeÄerler ve DÞrÞstlÞk Planlama ve Programlama Kontrol Stratejileri ve YÃķnetimleri Bilgi ve Ä°letiÅim İç KontrolÞn DeÄerlendirilmesi Misyon Organizasyon YapÄąsÄą ve GÃķrevler HiyerarÅik Kontroller Risklerin Belirlenmesi ve DeÄerlendirilmesi ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Raporlama İç Denetim Hata, UsulsÞzlÞk ve YolsuzluklarÄąn Bildirilmesi KayÄąt ve Dosyalama Sistemi Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą Personelin YeterliliÄi ve PerformansÄą Yetki Devri Etik DeÄerler ve DÞrÞstlÞk Misyon Organizasyon YapÄąsÄą ve GÃķrevler Personelin YeterliliÄi ve PerformansÄą Etik DeÄerler ve DÞrÞstlÞk Misyon Organizasyon YapÄąsÄą ve GÃķrevler Yetki Devri Personelin YeterliliÄi ve PerformansÄą Etik DeÄerler ve DÞrÞstlÞk Misyon Organizasyon YapÄąsÄą ve GÃķrevler Planlama ve Programlama Yetki Devri Personelin YeterliliÄi ve PerformansÄą Etik DeÄerler ve DÞrÞstlÞk Misyon Organizasyon YapÄąsÄą ve GÃķrevler Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama Yetki Devri Personelin YeterliliÄi ve PerformansÄą Etik DeÄerler ve DÞrÞstlÞk Misyon Organizasyon YapÄąsÄą ve GÃķrevler Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama Hata, UsulsÞzlÞk ve YolsuzluklarÄąn Bildirilmesi Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama KayÄąt ve Dosyalama Sistemi Hata, UsulsÞzlÞk ve YolsuzluklarÄąn Bildirilmesi Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama Raporlama KayÄąt ve Dosyalama Sistemi Hata, UsulsÞzlÞk ve YolsuzluklarÄąn Bildirilmesi Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama Bilgi ve Ä°letiÅim Raporlama KayÄąt ve Dosyalama Sistemi Hata, UsulsÞzlÞk ve YolsuzluklarÄąn Bildirilmesi Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama İç KontrolÞn DeÄerlendirilmesi Bilgi ve Ä°letiÅim Raporlama KayÄąt ve Dosyalama Sistemi Hata, UsulsÞzlÞk ve YolsuzluklarÄąn Bildirilmesi Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama İç Denetim İç KontrolÞn DeÄerlendirilmesi Bilgi ve Ä°letiÅim Raporlama KayÄąt ve Dosyalama Sistemi Hata, UsulsÞzlÞk ve YolsuzluklarÄąn Bildirilmesi Bilgi Sistemleri Kontrolleri Faaliyetlerin SÞrekliliÄi GÃķrevler AyrÄąlÄąÄÄą HiyerarÅik Kontroller ProsedÞrlerin Belirlenmesi ve DeÄerlendirilmesi Kontrol Stratejileri ve YÃķnetimleri Risklerin Belirlenmesi ve DeÄerlendirilmesi Planlama ve Programlama KAMU Ä°Ã KONTROL STANDARTLARI KONTROL ORTAMI STANDARTLARI RÄ°SK DEÄERLENDÄ°RME STANDARTLARI KONTROL FAALÄ°YETLERÄ° STANDARTLARI BÄ°LGÄ° VE Ä°LETÄ°ÅÄ°M STANDARTLARI Ä°ZLEME STANDARTLARI

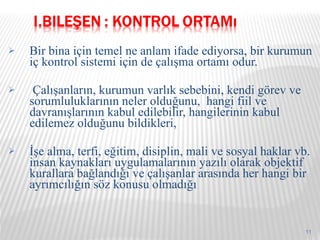

- 11. Bir bina için temel ne anlam ifade ediyorsa, bir kurumun iç kontrol sistemi için de çalÄąÅma ortamÄą odur. ÃalÄąÅanlarÄąn, kurumun varlÄąk sebebini, kendi gÃķrev ve sorumluluklarÄąnÄąn neler olduÄunu, hangi fiil ve davranÄąÅlarÄąnÄąn kabul edilebilir, hangilerinin kabul edilemez olduÄunu bildikleri, Ä°Åe alma, terfi, eÄitim, disiplin, mali ve sosyal haklar vb. insan kaynaklarÄą uygulamalarÄąnÄąn yazÄąlÄą olarak objektif kurallara baÄlandÄąÄÄą ve çalÄąÅanlar arasÄąnda her hangi bir ayrÄąmcÄąlÄąÄÄąn sÃķz konusu olmadÄąÄÄą

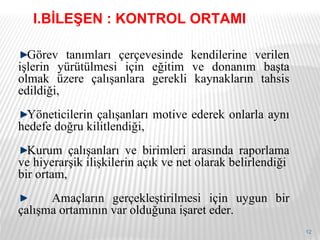

- 12. GÃķrev tanÄąmlarÄą çerçevesinde kendilerine verilen iÅlerin yÞrÞtÞlmesi için eÄitim ve donanÄąm baÅta olmak Þzere çalÄąÅanlara gerekli kaynaklarÄąn tahsis edildiÄi, YÃķneticilerin çalÄąÅanlarÄą motive ederek onlarla aynÄą hedefe doÄru kilitlendiÄi, Kurum çalÄąÅanlarÄą ve birimleri arasÄąnda raporlama ve hiyerarÅik iliÅkilerin aÃ§Äąk ve net olarak belirlendiÄi bir ortam, AmaçlarÄąn gerçekleÅtirilmesi için uygun bir çalÄąÅma ortamÄąnÄąn var olduÄuna iÅaret eder. I.BÄ°LEÅEN : KONTROL ORTAMI

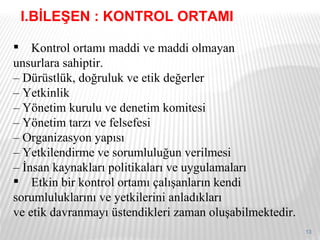

- 13. Kontrol ortamÄą maddi ve maddi olmayan unsurlara sahiptir. â DÞrÞstlÞk, doÄruluk ve etik deÄerler â Yetkinlik â YÃķnetim kurulu ve denetim komitesi â YÃķnetim tarzÄą ve felsefesi â Organizasyon yapÄąsÄą â Yetkilendirme ve sorumluluÄun verilmesi â Ä°nsan kaynaklarÄą politikalarÄą ve uygulamalarÄą Etkin bir kontrol ortamÄą çalÄąÅanlarÄąn kendi sorumluluklarÄąnÄą ve yetkilerini anladÄąklarÄą ve etik davranmayÄą Þstendikleri zaman oluÅabilmektedir. I.BÄ°LEÅEN : KONTROL ORTAMI

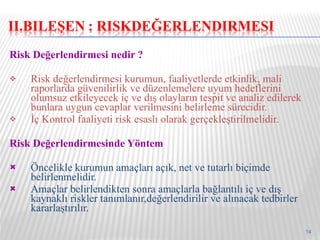

- 14. Risk DeÄerlendirmesi nedir ? Risk deÄerlendirmesi kurumun, faaliyetlerde etkinlik, mali raporlarda gÞvenilirlik ve dÞzenlemelere uyum hedeflerini olumsuz etkileyecek iç ve dÄąÅ olaylarÄąn tespit ve analiz edilerek bunlara uygun cevaplar verilmesini belirleme sÞrecidir. İç Kontrol faaliyeti risk esaslÄą olarak gerçekleÅtirilmelidir. Risk DeÄerlendirmesinde YÃķntem Ãncelikle kurumun amaçlarÄą aÃ§Äąk, net ve tutarlÄą biçimde belirlenmelidir. Amaçlar belirlendikten sonra amaçlarla baÄlantÄąlÄą iç ve dÄąÅ kaynaklÄą riskler tanÄąmlanÄąr,deÄerlendirilir ve alÄąnacak tedbirler kararlaÅtÄąrÄąlÄąr.

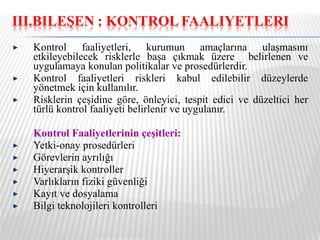

- 15. Kontrol faaliyetleri, kurumun amaçlarÄąna ulaÅmasÄąnÄą etkileyebilecek risklerle baÅa Ã§Äąkmak Þzere belirlenen ve uygulamaya konulan politikalar ve prosedÞrlerdir. Kontrol faaliyetleri riskleri kabul edilebilir dÞzeylerde yÃķnetmek için kullanÄąlÄąr. Risklerin çeÅidine gÃķre, Ãķnleyici, tespit edici ve dÞzeltici her tÞrlÞ kontrol faaliyeti belirlenir ve uygulanÄąr. Kontrol Faaliyetlerinin çeÅitleri: Yetki-onay prosedÞrleri GÃķrevlerin ayrÄąlÄąÄÄą HiyerarÅik kontroller VarlÄąklarÄąn fiziki gÞvenliÄi KayÄąt ve dosyalama Bilgi teknolojileri kontrolleri

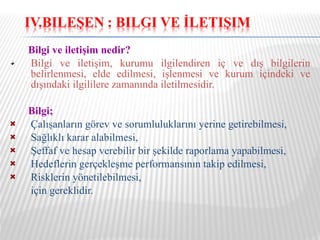

- 16. Bilgi ve iletiÅim nedir? Bilgi ve iletiÅim, kurumu ilgilendiren iç ve dÄąÅ bilgilerin belirlenmesi, elde edilmesi, iÅlenmesi ve kurum içindeki ve dÄąÅÄąndaki ilgililere zamanÄąnda iletilmesidir. Bilgi; ÃalÄąÅanlarÄąn gÃķrev ve sorumluluklarÄąnÄą yerine getirebilmesi, SaÄlÄąklÄą karar alabilmesi, Åeffaf ve hesap verebilir bir Åekilde raporlama yapabilmesi, Hedeflerin gerçekleÅme performansÄąnÄąn takip edilmesi, Risklerin yÃķnetilebilmesi, için gereklidir.

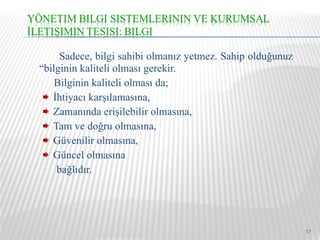

- 17. Sadece, bilgi sahibi olmanÄąz yetmez. Sahip olduÄunuz âbilginin kaliteli olmasÄą gerekir. Bilginin kaliteli olmasÄą da; Ä°htiyacÄą karÅÄąlamasÄąna, ZamanÄąnda eriÅilebilir olmasÄąna, Tam ve doÄru olmasÄąna, GÞvenilir olmasÄąna, GÞncel olmasÄąna baÄlÄądÄąr.

- 18. Ä°letiÅim olmaksÄązÄąn, bilginin hiçbir Ãķnemi yoktur. Bu nedenle, gerek kurum içi gerekse kurum dÄąÅÄą iletiÅim kanallarÄą ile bilginin zamanÄąnda ve doÄru kiÅi ya da taraflara iletilmesi gerekir. Kurum içi iletiÅim , Þst yÃķnetimden çalÄąÅanlara doÄru aÅaÄÄą yÃķnlÞ iletiÅim kanallarÄą ile çalÄąÅanlardan Þst yÃķnetime doÄru yukarÄą yÃķnlÞ iletiÅim kanallarÄąnÄą ve birimler arasÄąndaki iletiÅimi kapsar. Kurum içi iletiÅim araçlarÄą; HaftalÄąk-aylÄąk toplantÄąlar E-posta Kurum intraneti Konferans ve seminerler Kurum bÞltenleri Periyodik raporlamalar Ãst yÃķnetimin tebrik ve mesajlarÄą Genelge ve yÃķnergeler Talimatlar Dilek ve Ãķneri kutularÄą

- 19. Ä°zleme nedir? İç kontrol sisteminin tasarÄąm ve iÅleyiÅinin sÞrekli ve belirli aralÄąklarla deÄerlendirilmesi ve alÄąnmasÄą gereken Ãķnlemlerin belirlenmesi sÞrecidir. İç kontrol sisteminin, deÄiÅen hedeflere, ortama, kaynaklara ve risklere ayak uydurabilmesi için yÃķnetim tarafÄąndan deÄerlendirilmesi gerekir. Ä°zleme YÃķntemleri : HiyerarÅik kontroller İç kontrol Ãķz deÄerlendirme çalÄąÅmalarÄą İç denetim faaliyetleri

- 20. İç kontrol zayÄąf olursa ne olur? Yetersiz ve isabetsiz yÃķnetim kararlarÄą Ä°tibar kaybÄą Hizmetlerde yetersizlik ve kalitesizlik Kaynak kullanÄąmÄąnda israf VarlÄąklarÄąn kaybÄą Yolsuzluk ve usulsÞzlÞk

- 21. S tratejik plan ve performans programÄą hayata geçirilmelidir. SÞreçler, sÞreç sahipleri ve sorumluluklarÄą tanÄąmlanmalÄą, faaliyetlere, iÅ ve iÅlemlere ait iÅ akÄąÅ ÅemalarÄą hazÄąrlanmalÄą, personelin gÃķrev, yetki ve sorumluluklarÄą ile kontrol prosedÞrleri belirlenmelidir. Kurumun amaç, hedef ve politikalarÄąnÄąn yerine getirilmesinde ortaya Ã§ÄąkmasÄą muhtemel risklere iliÅkin YÃķnetim planÄą hazÄąrlanmalÄądÄąr.

- 22. İç kontrol sistemlerinin oluÅturulmasÄą, uygulanmasÄą, izlenmesi, deÄerlendirilmesi ve geliÅtirilmesi sÄąrasÄąnda aÅaÄÄądaki temel ilkelerin dikkate alÄąnmasÄą uygun olacaktÄąr: Denetçi , iç kontrol sistemini 3 evrede deÄerleyecektir. Birinci deÄerleme evresi (Ãķn deÄerleme) Ä°kinci deÄerleme evresi (muhasebe kontrollerinin incelenmesi ÃçÞncÞ deÄerleme evresi (uygunluk testleri)

- 23. Birinci DeÄerleme Evresi Denetçi bu evrede kontrol çevresi ve muhasebe sistemindeki iÅlem akÄąÅlarÄąnÄą anlamaya çalÄąÅacaktÄąr.Bu amaçla; SoruÅturma ve gÃķzlem Ä°Åletmenin Ãķnceki yÄąla ait çalÄąÅma kaÄÄątlarÄąnÄą inceleme Sistem tanÄąmlarÄąnÄą ve diÄer belgeleri inceleme çalÄąÅmalarÄąnda bulunacaktÄąr. Ä°kinci DeÄerleme Evresi Ãn deÄerleme çalÄąÅmalarÄąnÄą tamamlayan denetiçi ,iç kontrolÞ gÞvenli buluyorsa ikinci evreye geçerek muhasebe kontrolllerini ayrÄąntÄąlÄą olarak gÃķzden geçirecektir.Bu amaçla; Notlar alacak Sistem ve program akÄąÅ Ã§izeneklerini hazÄąrlayacak ÃalÄąÅan personele yÃķnelik soru kaÄÄąlarÄą hazÄąrlayacaktÄąr.

- 24. DÄąÅ denetçi Ãķnceki evrelerde iç kontrol sistemini tanÄądÄąktan sonra, kurulmuÅ sistemin gerçekten iÅleyip, iÅlemediÄini ve ne ÃķlçÞde çalÄąÅtÄąÄÄąnÄą saptamalÄądÄąr. KurulmuÅ sistemler ve yapÄąlmasÄą gerekli kontroller iÅletme personeli tarafÄąndan uygulamaya konulmayabilir. Bu nedenle, dÄąÅ denetçi iç kontrol sisteminin iÅleyip, iÅlemediÄini saptamak için uygunluk testleri yapar.