РҹРөСҖСҒРҝРөРәСӮРёРІСӢ РҝРҫ РҝРөСҖРөС…РҫРҙСғ РҪР° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө фиРҪР°РҪСҒРҫРІСӢС… СҒРҫРҫРұСүРөРҪРёР№, СҒРҫР·РҙР°РҪРҪСӢС… РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РјРөСӮРҫРҙРҫР»РҫРіРёРөР№ ISO 20022

Р”РҫРәСғРјРөРҪСӮ РҫРұСҒСғР¶РҙР°РөСӮ РІРҪРөРҙСҖРөРҪРёРө СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 РІ РҝлаСӮРөР¶РҪСғСҺ СҒРёСҒСӮРөРјСғ Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ, РҝРҫРҙСҮРөСҖРәРёРІР°СҸ РөРіРҫ влиСҸРҪРёРө РҪР° СғРҪифиРәР°СҶРёСҺ фиРҪР°РҪСҒРҫРІСӢС… СҒРҫРҫРұСүРөРҪРёР№ Рё авСӮРҫРјР°СӮРёР·Р°СҶРёСҺ РҝСҖРҫСҶРөСҒСҒРҫРІ. РһРҪ РҫРҝРёСҒСӢРІР°РөСӮ СҚСӮР°РҝСӢ РҝРөСҖРөС…РҫРҙР°, РІРәР»СҺСҮР°СҸ РҝРҫРҙРіРҫСӮРҫРІРәСғ РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РұазСӢ Рё СҖазСҖР°РұРҫСӮРәСғ СҚР»РөРәСӮСҖРҫРҪРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ, Р° СӮР°РәР¶Рө РІСӢРҙРөР»СҸРөСӮ РҝСҖРөРёРјСғСүРөСҒСӮРІР° Рё РҪРөРҙРҫСҒСӮР°СӮРәРё СҒСӮР°РҪРҙР°СҖСӮРҫРІ. РһСҒРҪРҫРІРҪРҫР№ Р°РәСҶРөРҪСӮ РҙРөлаРөСӮСҒСҸ РҪР° СҖР°СҒСҲРёСҖРөРҪРёРё РёРҪСӮРөРіСҖР°СҶРёРҫРҪРҪСӢС… РҝСҖРҫСҶРөСҒСҒРҫРІ Рё РҝРҫРІСӢСҲРөРҪРёРё СҒРҫРІРјРөСҒСӮРёРјРҫСҒСӮРё СғСҮР°СҒСӮРҪРёРәРҫРІ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР°.

РҹРөСҖСҒРҝРөРәСӮРёРІСӢ РҝРҫ РҝРөСҖРөС…РҫРҙСғ РҪР° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө фиРҪР°РҪСҒРҫРІСӢС… СҒРҫРҫРұСүРөРҪРёР№, СҒРҫР·РҙР°РҪРҪСӢС… РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РјРөСӮРҫРҙРҫР»РҫРіРёРөР№ ISO 20022

- 1. РҹРөСҖСҒРҝРөРәСӮРёРІСӢ РҝРҫ РҝРөСҖРөС…РҫРҙСғ РҪР° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө фиРҪР°РҪСҒРҫРІСӢС… СҒРҫРҫРұСүРөРҪРёР№, СҒРҫР·РҙР°РҪРҪСӢС… РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РјРөСӮРҫРҙРҫР»РҫРіРёРөР№ ISO 20022. Р Р°РәРҫРІ РҗРҪРҙСҖРөР№ РқРёРәРҫлаРөРІРёСҮ главРҪСӢР№ СҒРҝРөСҶиалиСҒСӮ СғРҝСҖавлРөРҪРёСҸ РҫСҖРіР°РҪРёР·Р°СҶРёРё Рё СҖазвиСӮРёСҸ РҝлаСӮРөР¶РҪСӢС… СҒРёСҒСӮРөРј ГлавРҪРҫРіРҫ СғРҝСҖавлРөРҪРёСҸ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјСӢ Рё СҶРёС„СҖРҫРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№ СӮРөР». 2038380, e-mail A.N.Rakov@nbrb.by

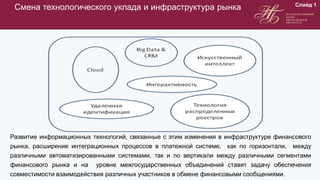

- 2. РЎРјРөРҪР° СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРҫРіРҫ СғРәлаРҙР° Рё РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖР° СҖСӢРҪРәР° РазвиСӮРёРө РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢС… СӮРөС…РҪРҫР»РҫРіРёР№, СҒРІСҸР·Р°РҪРҪСӢРө СҒ СҚСӮРёРј РёР·РјРөРҪРөРҪРёСҸ РІ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖРө фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР°, СҖР°СҒСҲРёСҖРөРҪРёРө РёРҪСӮРөРіСҖР°СҶРёРҫРҪРҪСӢС… РҝСҖРҫСҶРөСҒСҒРҫРІ РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө, РәР°Рә РҝРҫ РіРҫСҖРёР·РҫРҪСӮали, РјРөР¶РҙСғ СҖазлиСҮРҪСӢРјРё авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪСӢРјРё СҒРёСҒСӮРөмами, СӮР°Рә Рё РҝРҫ РІРөСҖСӮРёРәали РјРөР¶РҙСғ СҖазлиСҮРҪСӢРјРё СҒРөРіРјРөРҪСӮами фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР° Рё РҪР° СғСҖРҫРІРҪРө РјРөжгРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РҫРұСҠРөРҙРёРҪРөРҪРёР№ СҒСӮавСҸСӮ Р·Р°РҙР°СҮСғ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ СҒРҫРІРјРөСҒСӮРёРјРҫСҒСӮРё взаимРҫРҙРөР№СҒСӮРІРёСҸ СҖазлиСҮРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ РІ РҫРұРјРөРҪРө фиРҪР°РҪСҒРҫРІСӢРјРё СҒРҫРҫРұСүРөРҪРёСҸРјРё. СлайРҙ 1

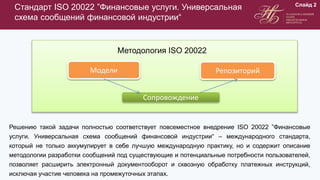

- 3. РЎСӮР°РҪРҙР°СҖСӮ ISO 20022 вҖқРӨРёРҪР°РҪСҒРҫРІСӢРө СғСҒР»СғРіРё. РЈРҪРёРІРөСҖСҒалСҢРҪР°СҸ СҒС…РөРјР° СҒРҫРҫРұСүРөРҪРёР№ фиРҪР°РҪСҒРҫРІРҫР№ РёРҪРҙСғСҒСӮСҖРёРёвҖң Р РөСҲРөРҪРёСҺ СӮР°РәРҫР№ Р·Р°РҙР°СҮРё РҝРҫР»РҪРҫСҒСӮСҢСҺ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғРөСӮ РҝРҫРІСҒРөРјРөСҒСӮРҪРҫРө РІРҪРөРҙСҖРөРҪРёРө ISO 20022 вҖқРӨРёРҪР°РҪСҒРҫРІСӢРө СғСҒР»СғРіРё. РЈРҪРёРІРөСҖСҒалСҢРҪР°СҸ СҒС…РөРјР° СҒРҫРҫРұСүРөРҪРёР№ фиРҪР°РҪСҒРҫРІРҫР№ РёРҪРҙСғСҒСӮСҖРёРёвҖң вҖ“ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫРіРҫ СҒСӮР°РҪРҙР°СҖСӮР°, РәРҫСӮРҫСҖСӢР№ РҪРө СӮРҫР»СҢРәРҫ Р°РәРәСғРјСғлиСҖСғРөСӮ РІ СҒРөРұРө Р»СғСҮСҲСғСҺ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСғСҺ РҝСҖР°РәСӮРёРәСғ, РҪРҫ Рё СҒРҫРҙРөСҖжиСӮ РҫРҝРёСҒР°РҪРёРө РјРөСӮРҫРҙРҫР»РҫРіРёРё СҖазСҖР°РұРҫСӮРәРё СҒРҫРҫРұСүРөРҪРёР№ РҝРҫРҙ СҒСғСүРөСҒСӮРІСғСҺСүРёРө Рё РҝРҫСӮРөРҪСҶиалСҢРҪСӢРө РҝРҫСӮСҖРөРұРҪРҫСҒСӮРё РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№, РҝРҫР·РІРҫР»СҸРөСӮ СҖР°СҒСҲРёСҖРёСӮСҢ СҚР»РөРәСӮСҖРҫРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮРҫРҫРұРҫСҖРҫСӮ Рё СҒРәРІРҫР·РҪСғСҺ РҫРұСҖР°РұРҫСӮРәСғ РҝлаСӮРөР¶РҪСӢС… РёРҪСҒСӮСҖСғРәСҶРёР№, РёСҒРәР»СҺСҮР°СҸ СғСҮР°СҒСӮРёРө СҮРөР»РҫРІРөРәР° РҪР° РҝСҖРҫРјРөР¶СғСӮРҫСҮРҪСӢС… СҚСӮР°Рҝах. СлайРҙ 2 РңРөСӮРҫРҙРҫР»РҫРіРёСҸ ISO 20022 РңРҫРҙРөли Р РөРҝРҫР·РёСӮРҫСҖРёР№ РЎРҫРҝСҖРҫРІРҫР¶РҙРөРҪРёРө

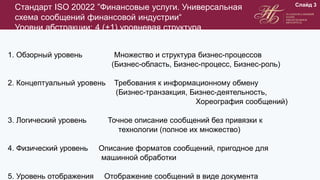

- 4. РЎСӮР°РҪРҙР°СҖСӮ ISO 20022 вҖқРӨРёРҪР°РҪСҒРҫРІСӢРө СғСҒР»СғРіРё. РЈРҪРёРІРөСҖСҒалСҢРҪР°СҸ СҒС…РөРјР° СҒРҫРҫРұСүРөРҪРёР№ фиРҪР°РҪСҒРҫРІРҫР№ РёРҪРҙСғСҒСӮСҖРёРёвҖң РЈСҖРҫРІРҪРё Р°РұСҒСӮСҖР°РәСҶРёРё: 4 (+1) СғСҖРҫРІРҪРөРІР°СҸ СҒСӮСҖСғРәСӮСғСҖР° 1. РһРұР·РҫСҖРҪСӢР№ СғСҖРҫРІРөРҪСҢ РңРҪРҫР¶РөСҒСӮРІРҫ Рё СҒСӮСҖСғРәСӮСғСҖР° РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒРҫРІ (БизРҪРөСҒ-РҫРұлаСҒСӮСҢ, БизРҪРөСҒ-РҝСҖРҫСҶРөСҒСҒ, БизРҪРөСҒ-СҖРҫР»СҢ) 2. РҡРҫРҪСҶРөРҝСӮСғалСҢРҪСӢР№ СғСҖРҫРІРөРҪСҢ РўСҖРөРұРҫРІР°РҪРёСҸ Рә РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРјСғ РҫРұРјРөРҪСғ (БизРҪРөСҒ-СӮСҖР°РҪР·Р°РәСҶРёСҸ, БизРҪРөСҒ-РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ, РҘРҫСҖРөРҫРіСҖафиСҸ СҒРҫРҫРұСүРөРҪРёР№) 3. РӣРҫРіРёСҮРөСҒРәРёР№ СғСҖРҫРІРөРҪСҢ РўРҫСҮРҪРҫРө РҫРҝРёСҒР°РҪРёРө СҒРҫРҫРұСүРөРҪРёР№ РұРөР· РҝСҖРёРІСҸР·РәРё Рә СӮРөС…РҪРҫР»РҫРіРёРё (РҝРҫР»РҪРҫРө РёС… РјРҪРҫР¶РөСҒСӮРІРҫ) 4. РӨРёР·РёСҮРөСҒРәРёР№ СғСҖРҫРІРөРҪСҢ РһРҝРёСҒР°РҪРёРө С„РҫСҖРјР°СӮРҫРІ СҒРҫРҫРұСүРөРҪРёР№, РҝСҖРёРіРҫРҙРҪРҫРө РҙР»СҸ РјР°СҲРёРҪРҪРҫР№ РҫРұСҖР°РұРҫСӮРәРё 5. РЈСҖРҫРІРөРҪСҢ РҫСӮРҫРұСҖажРөРҪРёСҸ РһСӮРҫРұСҖажРөРҪРёРө СҒРҫРҫРұСүРөРҪРёР№ РІ РІРёРҙРө РҙРҫРәСғРјРөРҪСӮР° СлайРҙ 3

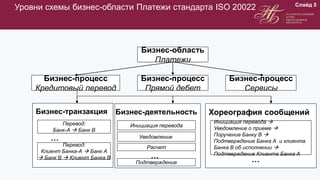

- 5. РһСҒРҪРҫРІРҪСӢРө РұРёР·РҪРөСҒ-РҫРұлаСҒСӮРё СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 СлайРҙ 4 РҰРөРҪРҪСӢРө РұСғмаги РўРҫСҖРіРҫРІСӢРө СғСҒР»СғРіРё РҡРҫРҪРІРөСҖСҒРёРҫРҪРҪСӢРө РҫРҝРөСҖР°СҶРёРё БаРҪРәРҫРІСҒРәРёРө РәР°СҖСӮСӢ РҳРҪСӢРө РҫРұлаСҒСӮРё РҹлаСӮРөжи

- 6. РЈСҖРҫРІРҪРё СҒС…РөРјСӢ РұРёР·РҪРөСҒ-РҫРұлаСҒСӮРё РҹлаСӮРөжи СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 СлайРҙ 5 БизРҪРөСҒ-РҫРұлаСҒСӮСҢ РҹлаСӮРөжи БизРҪРөСҒ-РҝСҖРҫСҶРөСҒСҒ РҡСҖРөРҙРёСӮРҫРІСӢР№ РҝРөСҖРөРІРҫРҙ БизРҪРөСҒ-РҝСҖРҫСҶРөСҒСҒ РҹСҖСҸРјРҫР№ РҙРөРұРөСӮ БизРҪРөСҒ-РҝСҖРҫСҶРөСҒСҒ РЎРөСҖРІРёСҒСӢ БизРҪРөСҒ-РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҘРҫСҖРөРҫРіСҖафиСҸ СҒРҫРҫРұСүРөРҪРёР№ РҹРөСҖРөРІРҫРҙ: БаРҪРә-Рҗ пғ БаРҪРә Р’ РҹРөСҖРөРІРҫРҙ: РҡлиРөРҪСӮ БаРҪРәР°-Рҗ пғ БаРҪРә Рҗ пғ БаРҪРә Р’ пғ РҡлиРөРҪСӮ БаРҪРәР° Р’ вҖҰ РҳРҪРёСҶРёР°СҶРёСҸ РҝРөСҖРөРІРҫРҙР° Р Р°СҒСҮРөСӮ вҖҰ РҹРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө РҳРҪРёСҶРёР°СҶРёСҸ РҝРөСҖРөРІРҫРҙР° пғ РЈРІРөРҙРҫРјР»РөРҪРёРө Рҫ РҝСҖРёРөРјРө пғ РҹРҫСҖСғСҮРөРҪРёРө БаРҪРәСғ Р’ пғ РҹРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө БаРҪРәР° Рҗ Рё РәлиРөРҪСӮР° БаРҪРәР° Р’ РҫРұ РёСҒРҝРҫР»РҪРөРҪРёРё пғ РҹРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө РҡлиРөРҪСӮР° БаРҪРәР° Рҗ вҖҰ РЈРІРөРҙРҫРјР»РөРҪРёРө БизРҪРөСҒ-СӮСҖР°РҪР·Р°РәСҶРёСҸ

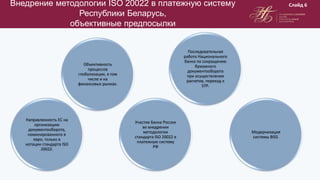

- 7. Р’РҪРөРҙСҖРөРҪРёРө РјРөСӮРҫРҙРҫР»РҫРіРёРё ISO 20022 РІ РҝлаСӮРөР¶РҪСғСҺ СҒРёСҒСӮРөРјСғ Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ, РҫРұСҠРөРәСӮРёРІРҪСӢРө РҝСҖРөРҙРҝРҫСҒСӢР»РәРё СлайРҙ 6 РқР°РҝСҖавлРөРҪРҪРҫСҒСӮСҢ ЕС РҪР° РҫСҖРіР°РҪРёР·Р°СҶРёСҺ РҙРҫРәСғРјРөРҪСӮРҫРҫРұРҫСҖРҫСӮР°, РҪРҫРјРёРҪРёСҖРҫРІР°РҪРҪРҫРіРҫ РІ РөРІСҖРҫ, СӮРҫР»СҢРәРҫ РІ РҪРҫСӮР°СҶРёРё СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022. РһРұСҠРөРәСӮРёРІРҪРҫСҒСӮСҢ РҝСҖРҫСҶРөСҒСҒРҫРІ РіР»РҫРұализаСҶРёРё, РІ СӮРҫРј СҮРёСҒР»Рө Рё РҪР° фиРҪР°РҪСҒРҫРІСӢС… СҖСӢРҪРәах. РЈСҮР°СҒСӮРёРө БаРҪРәР° Р РҫСҒСҒРёРё РІРҫ РІРҪРөРҙСҖРөРҪРёРё РјРөСӮРҫРҙРҫР»РҫРіРёРё СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 РІ РҝлаСӮРөР¶РҪСғСҺ СҒРёСҒСӮРөРјСғ Р РӨ РҹРҫСҒР»РөРҙРҫРІР°СӮРөР»СҢРҪР°СҸ СҖР°РұРҫСӮР° РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° РҝРҫ СҒРҫРәСҖР°СүРөРҪРёСҺ РұСғмажРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮРҫРҫРұРҫСҖРҫСӮР° РҝСҖРё РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРё СҖР°СҒСҮРөСӮРҫРІ, РҝРөСҖРөС…РҫРҙ Рә STP. РңРҫРҙРөСҖРҪРёР·Р°СҶРёСҸ СҒРёСҒСӮРөРјСӢ BISS.

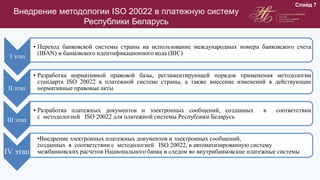

- 8. Р’РҪРөРҙСҖРөРҪРёРө РјРөСӮРҫРҙРҫР»РҫРіРёРё ISO 20022 РІ РҝлаСӮРөР¶РҪСғСҺ СҒРёСҒСӮРөРјСғ Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ I СҚСӮР°Рҝ вҖў РҹРөСҖРөС…РҫРҙ РұР°РҪРәРҫРІСҒРәРҫР№ СҒРёСҒСӮРөРјСӢ СҒСӮСҖР°РҪСӢ РҪР° РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢС… РҪРҫРјРөСҖР° РұР°РҪРәРҫРІСҒРәРҫРіРҫ СҒСҮРөСӮР° (IBAN) Рё РұР°РҪРәРҫРІСҒРәРҫРіРҫ РёРҙРөРҪСӮифиРәР°СҶРёРҫРҪРҪРҫРіРҫ РәРҫРҙР° (BIC) II СҚСӮР°Рҝ вҖў РазСҖР°РұРҫСӮРәР° РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РҝСҖавРҫРІРҫР№ РұазСӢ, СҖРөгламРөРҪСӮРёСҖСғСҺСүРөР№ РҝРҫСҖСҸРҙРҫРә РҝСҖРёРјРөРҪРөРҪРёСҸ РјРөСӮРҫРҙРҫР»РҫРіРёРё СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө СҒСӮСҖР°РҪСӢ, Р° СӮР°РәР¶Рө РІРҪРөСҒРөРҪРёРө РёР·РјРөРҪРөРҪРёР№ РІ РҙРөР№СҒСӮРІСғСҺСүРёРө РҪРҫСҖРјР°СӮРёРІРҪСӢРө РҝСҖавРҫРІСӢРө Р°РәСӮСӢ III СҚСӮР°Рҝ вҖў РазСҖР°РұРҫСӮРәР° РҝлаСӮРөР¶РҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ Рё СҚР»РөРәСӮСҖРҫРҪРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№, СҒРҫР·РҙР°РҪРҪСӢС… РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РјРөСӮРҫРҙРҫР»РҫРіРёРөР№ ISO 20022 РҙР»СҸ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјСӢ Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ IV СҚСӮР°Рҝ вҖўР’РҪРөРҙСҖРөРҪРёРө СҚР»РөРәСӮСҖРҫРҪРҪСӢС… РҝлаСӮРөР¶РҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ Рё СҚР»РөРәСӮСҖРҫРҪРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№, СҒРҫР·РҙР°РҪРҪСӢС… РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РјРөСӮРҫРҙРҫР»РҫРіРёРөР№ ISO 20022, РІ авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪСғСҺ СҒРёСҒСӮРөРјСғ РјРөР¶РұР°РҪРәРҫРІСҒРәРёС… СҖР°СҒСҮРөСӮРҫРІ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° Рё СҒР»РөРҙРҫРј РІРҫ РІРҪСғСӮСҖРёРұР°РҪРәРҫРІСҒРәРёРө РҝлаСӮРөР¶РҪСӢРө СҒРёСҒСӮРөРјСӢ СлайРҙ 7

- 9. II СҚСӮР°Рҝ РІРҪРөРҙСҖРөРҪРёСҸ ISO 20022 (СҲаги) 1. РһРҝРёСҒР°РҪРёРө РҙРөР№СҒСӮРІСғСҺСүРёС… РјРҫРҙРөР»РөР№ РҝСҖРҫСҶРөСҒСҒРҫРІ РҝСҖРҫРІРөРҙРөРҪРёСҸ РҝлаСӮРөР¶РөР№ Рё СҖР°СҒСҮРөСӮРҫРІ. РһРұСүРёРө РҝРҫРҙС…РҫРҙСӢ Рә РІРҪРөРҙСҖРөРҪРёСҺ РјРөСӮРҫРҙРҫР»РҫРіРёРё ISO 20022 РІ РҝлаСӮРөР¶РҪСғСҺ СҒРёСҒСӮРөРјСғ Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ. 2. РңРҫРҙРөли РҝСҖРҫСҶРөСҒСҒРҫРІ (РІРҪСғСӮСҖРёСҖРөСҒРҝСғРұлиРәР°РҪСҒРәРёС… РҝРөСҖРөРІРҫРҙРҫРІ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РІ РұРөР»РҫСҖСғСҒСҒРәРёС… СҖСғРұР»СҸС…), РіР»РҫСҒСҒР°СҖРёР№ (РІРәР»СҺСҮР°СҸ РҪаимРөРҪРҫРІР°РҪРёСҸ СҚР»РөРјРөРҪСӮРҫРІ (СҖРөРәРІРёР·РёСӮРҫРІ) СҒРҫРҫРұСүРөРҪРёР№), СӮРёРҝСӢ РёСҒРҝРҫР»СҢР·СғРөРјСӢС… РІ РјРҫРҙРөР»СҸС… СҒРҫРҫРұСүРөРҪРёР№ ISO 20022 3. РҹСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёРө РҪР°СҶРёРҫРҪалСҢРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№ РҪР° РҫСҒРҪРҫРІРө РІСӢРұСҖР°РҪРҪСӢС… СӮРёРҝРҫРІ СҒРҫРҫРұСүРөРҪРёР№ ISO 20022 Рё РёС… РҝСғРұлиРәР°СҶРёСҸ РӨРҫСҖРјРёСҖРҫРІР°РҪРёРө СҒСҖРөРҙСҒСӮРІ авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪРҫР№ валиРҙР°СҶРёРё РҪР°СҶРёРҫРҪалСҢРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№ вҖ“ СҒС…РөРј XSD Рё РҝСҖавил OCL вҖ“ С„РҫСҖРјР°СӮРҪРҫ-Р»РҫРіРёСҮРөСҒРәРёР№ РәРҫРҪСӮСҖРҫР»СҢ СҒРҫРҫРұСүРөРҪРёР№ СлайРҙ 8

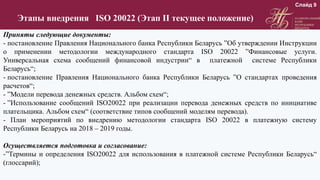

- 10. РӯСӮР°РҝСӢ РІРҪРөРҙСҖРөРҪРёСҸ ISO 20022 (РӯСӮР°Рҝ II СӮРөРәСғСүРөРө РҝРҫР»РҫР¶РөРҪРёРө) РҹСҖРёРҪСҸСӮСӢ СҒР»РөРҙСғСҺСүРёРө РҙРҫРәСғРјРөРҪСӮСӢ: - РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө РҹСҖавлРөРҪРёСҸ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ вҖқРһРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё РҳРҪСҒСӮСҖСғРәСҶРёРё Рҫ РҝСҖРёРјРөРҪРөРҪРёРё РјРөСӮРҫРҙРҫР»РҫРіРёРё РјРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫРіРҫ СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 вҖқРӨРёРҪР°РҪСҒРҫРІСӢРө СғСҒР»СғРіРё. РЈРҪРёРІРөСҖСҒалСҢРҪР°СҸ СҒС…РөРјР° СҒРҫРҫРұСүРөРҪРёР№ фиРҪР°РҪСҒРҫРІРҫР№ РёРҪРҙСғСҒСӮСҖРёРёвҖң РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢвҖң; - РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө РҹСҖавлРөРҪРёСҸ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ вҖқРһ СҒСӮР°РҪРҙР°СҖСӮах РҝСҖРҫРІРөРҙРөРҪРёСҸ СҖР°СҒСҮРөСӮРҫРІвҖң; - вҖқРңРҫРҙРөли РҝРөСҖРөРІРҫРҙР° РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ. РҗР»СҢРұРҫРј СҒС…РөРјвҖң; - вҖқРҳСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҒРҫРҫРұСүРөРҪРёР№ ISO20022 РҝСҖРё СҖРөализаСҶРёРё РҝРөСҖРөРІРҫРҙР° РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҝРҫ РёРҪРёСҶРёР°СӮРёРІРө РҝлаСӮРөР»СҢСүРёРәР°. РҗР»СҢРұРҫРј СҒС…РөРјвҖң (СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРө СӮРёРҝРҫРІ СҒРҫРҫРұСүРөРҪРёР№ РјРҫРҙРөР»СҸРј РҝРөСҖРөРІРҫРҙР°). - РҹлаРҪ РјРөСҖРҫРҝСҖРёСҸСӮРёР№ РҝРҫ РІРҪРөРҙСҖРөРҪРёСҺ РјРөСӮРҫРҙРҫР»РҫРіРёРё СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 РІ РҝлаСӮРөР¶РҪСғСҺ СҒРёСҒСӮРөРјСғ Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ РҪР° 2018 вҖ“ 2019 РіРҫРҙСӢ. РһСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝРҫРҙРіРҫСӮРҫРІРәР° Рё СҒРҫглаСҒРҫРІР°РҪРёРө: -вҖқРўРөСҖРјРёРҪСӢ Рё РҫРҝСҖРөРҙРөР»РөРҪРёСҸ ISO20022 РҙР»СҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢвҖң (РіР»РҫСҒСҒР°СҖРёР№); СлайРҙ 9

- 11. 1. РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө РҹСҖавлРөРҪРёСҸ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ РҫСӮ 27.07.2015 в„– 440 вҖқРһ СҒСӮСҖСғРәСӮСғСҖРө РҪРҫРјРөСҖР° СҒСҮРөСӮР°вҖң (BIC). РһРұРөСҒРҝРөСҮРёРІР°РөСӮ РҝСҖРөРөРјСҒСӮРІРөРҪРҪРҫСҒСӮСҢ СҒ 13-Р·РҪР°СҮРҪСӢРј СҒСҮРөСӮРҫРј, РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө 7 РҝРҫР·РёСҶРёР№ СҒРІРөСҖС… 13 Р·РҪР°РәРҫРІ РҙР»СҸ СҖазлиСҮРҪРҫРіРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ. 2. РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө РҹСҖавлРөРҪРёСҸ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ РҫСӮ 07.08.2015 в„– 472 вҖқРһРұ СғСӮРІРөСҖР¶РҙРөРҪРёРё РҳРҪСҒСӮСҖСғРәСҶРёРё Рҫ РҝРҫСҖСҸРҙРәРө РҝСҖРёСҒРІРҫРөРҪРёСҸ РқР°СҶРёРҫРҪалСҢРҪСӢРј РұР°РҪРәРҫРј Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ РұР°РҪРәРҫРІСҒРәРёС… РёРҙРөРҪСӮифиРәР°СҶРёРҫРҪРҪСӢС… РәРҫРҙРҫРІ Рё РІРөРҙРөРҪРёСҸ СҒРҝСҖавРҫСҮРҪРёРәР° РұР°РҪРәРҫРІСҒРәРёС… РёРҙРөРҪСӮифиРәР°СҶРёРҫРҪРҪСӢС… РәРҫРҙРҫРІ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖР°СҒСҮРөСӮРҫРІ, РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРёС… РҝлаСӮРөжи РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢвҖң (IBAN). РһРұРөСҒРҝРөСҮРёРІР°РөСӮ РҝСҖРөРөРјСҒСӮРІРөРҪРҪРҫСҒСӮСҢ СҒ РёРјРөСҺСүРёРјРёСҒСҸ SWIFT-РәРҫРҙами РұР°РҪРәРҫРІ, СғРҪРёРәалСҢРҪСӢРј РҪРҫРјРөСҖРҫРј РұР°РҪРәР° (СӮСҖРё РҝРҫСҒР»РөРҙРҪРёС… СҶРёС„СҖСӢ РҙРөР№СҒСӮРІСғСҺСүРөРіРҫ Р‘РҳРҡ). 3. РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө РҹСҖавлРөРҪРёСҸ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ РҫСӮ 04.11.2015 в„– 654 вҖқРһ РІРҪРөСҒРөРҪРёРё РҙРҫРҝРҫР»РҪРөРҪРёР№ Рё РёР·РјРөРҪРөРҪРёР№ РІ РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёРө РҹСҖавлРөРҪРёСҸ РқР°СҶРёРҫРҪалСҢРҪРҫРіРҫ РұР°РҪРәР° Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ РҫСӮ 12 РҙРөРәР°РұСҖСҸ 2013 Рі. в„– 728вҖң (РұСғхгалСӮРөСҖСҒРәРёР№ СғСҮРөСӮ РІ РұР°РҪРәах). РҹлаРҪ СҒСҮРөСӮРҫРІ РІ РұР°РҪРәах РҪРө РјРөРҪСҸРөСӮСҒСҸ. РқРҫРІР°СҸ СҖРөРҙР°РәСҶРёСҸ РҝСғРҪРәСӮР° 40 РҳРҪСҒСӮСҖСғРәСҶРёРё в„– 728 РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮ РҙР»СҸ лиСҶРөРІСӢС… СҒСҮРөСӮРҫРІ, РёСҒРҝРҫР»СҢР·СғРөРјСӢС… РҝСҖРё РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРё СҖР°СҒСҮРөСӮРҫРІ РІ РұРөР·РҪалиСҮРҪРҫР№ С„РҫСҖРјРө, РҝСҖРёСҒРІРҫРөРҪРёРө РҪРҫРјРөСҖРҫРІ РІ СҒСӮСҖСғРәСӮСғСҖРө IBAN, РІ СӮРҫРј СҮРёСҒР»Рө РҫСӮРәСҖСӢРІР°РөРјСӢРј Рә СҒРұРҫСҖРҪСӢРј лиСҶРөРІСӢРј СҒСҮРөСӮам. РҹРҫСҖСҸРҙРҫРә РҪСғРјРөСҖР°СҶРёРё РҙР»СҸ РҝСҖРҫСҮРёС… лиСҶРөРІСӢС… СҒСҮРөСӮРҫРІ РұР°РҪРә СғСҒСӮР°РҪавливаРөСӮ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ. РҹСҖРёРҪСҸСӮСӢРө РқРҹРҗ СлайРҙ 10

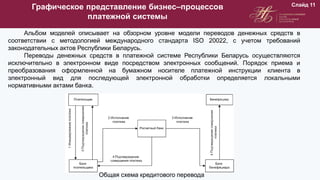

- 12. Р“СҖафиСҮРөСҒРәРҫРө РҝСҖРөРҙСҒСӮавлРөРҪРёРө РұРёР·РҪРөСҒвҖ“РҝСҖРҫСҶРөСҒСҒРҫРІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјСӢ СлайРҙ 11 РҗР»СҢРұРҫРј РјРҫРҙРөР»РөР№ РҫРҝРёСҒСӢРІР°РөСӮ РҪР° РҫРұР·РҫСҖРҪРҫРј СғСҖРҫРІРҪРө РјРҫРҙРөли РҝРөСҖРөРІРҫРҙРҫРІ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РјРөСӮРҫРҙРҫР»РҫРіРёРөР№ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫРіРҫ СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022, СҒ СғСҮРөСӮРҫРј СӮСҖРөРұРҫРІР°РҪРёР№ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… Р°РәСӮРҫРІ Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ. РҹРөСҖРөРІРҫРҙСӢ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјРө Р РөСҒРҝСғРұлиРәРё Р‘РөлаСҖСғСҒСҢ РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮСҒСҸ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј СҚР»РөРәСӮСҖРҫРҪРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№. РҹРҫСҖСҸРҙРҫРә РҝСҖРёРөРјР° Рё РҝСҖРөРҫРұСҖазРҫРІР°РҪРёСҸ РҫС„РҫСҖРјР»РөРҪРҪРҫР№ РҪР° РұСғмажРҪРҫРј РҪРҫСҒРёСӮРөР»Рө РҝлаСӮРөР¶РҪРҫР№ РёРҪСҒСӮСҖСғРәСҶРёРё РәлиРөРҪСӮР° РІ СҚР»РөРәСӮСҖРҫРҪРҪСӢР№ РІРёРҙ РҙР»СҸ РҝРҫСҒР»РөРҙСғСҺСүРөР№ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ РҫРұСҖР°РұРҫСӮРәРё РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ Р»РҫРәалСҢРҪСӢРјРё РҪРҫСҖРјР°СӮРёРІРҪСӢРјРё Р°РәСӮами РұР°РҪРәР°. РһРұСүР°СҸ СҒС…РөРјР° РәСҖРөРҙРёСӮРҫРІРҫРіРҫ РҝРөСҖРөРІРҫРҙР°

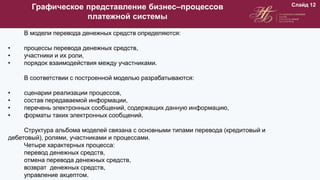

- 13. Р“СҖафиСҮРөСҒРәРҫРө РҝСҖРөРҙСҒСӮавлРөРҪРёРө РұРёР·РҪРөСҒвҖ“РҝСҖРҫСҶРөСҒСҒРҫРІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјСӢ СлайРҙ 12 Р’ РјРҫРҙРөли РҝРөСҖРөРІРҫРҙР° РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҫРҝСҖРөРҙРөР»СҸСҺСӮСҒСҸ: вҖў РҝСҖРҫСҶРөСҒСҒСӢ РҝРөСҖРөРІРҫРҙР° РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ, вҖў СғСҮР°СҒСӮРҪРёРәРё Рё РёС… СҖРҫли, вҖў РҝРҫСҖСҸРҙРҫРә взаимРҫРҙРөР№СҒСӮРІРёСҸ РјРөР¶РҙСғ СғСҮР°СҒСӮРҪРёРәами. Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝРҫСҒСӮСҖРҫРөРҪРҪРҫР№ РјРҫРҙРөР»СҢСҺ СҖазСҖР°РұР°СӮСӢРІР°СҺСӮСҒСҸ: вҖў СҒСҶРөРҪР°СҖРёРё СҖРөализаСҶРёРё РҝСҖРҫСҶРөСҒСҒРҫРІ, вҖў СҒРҫСҒСӮав РҝРөСҖРөРҙаваРөРјРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё, вҖў РҝРөСҖРөСҮРөРҪСҢ СҚР»РөРәСӮСҖРҫРҪРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№, СҒРҫРҙРөСҖжаСүРёС… РҙР°РҪРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ, вҖў С„РҫСҖРјР°СӮСӢ СӮР°РәРёС… СҚР»РөРәСӮСҖРҫРҪРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№. РЎСӮСҖСғРәСӮСғСҖР° алСҢРұРҫРјР° РјРҫРҙРөР»РөР№ СҒРІСҸР·Р°РҪР° СҒ РҫСҒРҪРҫРІРҪСӢРјРё СӮРёРҝами РҝРөСҖРөРІРҫРҙР° (РәСҖРөРҙРёСӮРҫРІСӢР№ Рё РҙРөРұРөСӮРҫРІСӢР№), СҖРҫР»СҸРјРё, СғСҮР°СҒСӮРҪРёРәами Рё РҝСҖРҫСҶРөСҒСҒами. Р§РөСӮСӢСҖРө С…Р°СҖР°РәСӮРөСҖРҪСӢС… РҝСҖРҫСҶРөСҒСҒР°: РҝРөСҖРөРІРҫРҙ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ, РҫСӮРјРөРҪР° РҝРөСҖРөРІРҫРҙР° РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ, РІРҫР·РІСҖР°СӮ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ, СғРҝСҖавлРөРҪРёРө Р°РәСҶРөРҝСӮРҫРј.

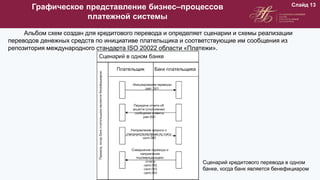

- 14. Р“СҖафиСҮРөСҒРәРҫРө РҝСҖРөРҙСҒСӮавлРөРҪРёРө РұРёР·РҪРөСҒвҖ“РҝСҖРҫСҶРөСҒСҒРҫРІ РҝлаСӮРөР¶РҪРҫР№ СҒРёСҒСӮРөРјСӢ СлайРҙ 13 РҗР»СҢРұРҫРј СҒС…РөРј СҒРҫР·РҙР°РҪ РҙР»СҸ РәСҖРөРҙРёСӮРҫРІРҫРіРҫ РҝРөСҖРөРІРҫРҙР° Рё РҫРҝСҖРөРҙРөР»СҸРөСӮ СҒСҶРөРҪР°СҖРёРё Рё СҒС…РөРјСӢ СҖРөализаСҶРёРё РҝРөСҖРөРІРҫРҙРҫРІ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҝРҫ РёРҪРёСҶРёР°СӮРёРІРө РҝлаСӮРөР»СҢСүРёРәР° Рё СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РёРј СҒРҫРҫРұСүРөРҪРёСҸ РёР· СҖРөРҝРҫР·РёСӮРҫСҖРёСҸ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫРіРҫ СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 РҫРұлаСҒСӮРё В«РҹлаСӮРөжи». РЎСҶРөРҪР°СҖРёР№ РәСҖРөРҙРёСӮРҫРІРҫРіРҫ РҝРөСҖРөРІРҫРҙР° РІ РҫРҙРҪРҫРј РұР°РҪРәРө, РәРҫРіРҙР° РұР°РҪРә СҸРІР»СҸРөСӮСҒСҸ РұРөРҪРөфиСҶРёР°СҖРҫРј

- 15. III СҚСӮР°Рҝ РІРҪРөРҙСҖРөРҪРёСҸ ISO 20022 (РёРҪСҒСӮСҖСғРјРөРҪСӮР°СҖРёР№) XML-СӮСҚРі 1. <GrpHdr> 2. <MsgId> 3. <CreDtTm> 4. <NbOfTxs> 5. <SttlmInf> 6. <SttlmMtd> 7. вҖҰвҖҰвҖҰ. . . 2500. <Purp> XML-СӮСҚРі 1. <GrpHdr> 2. <MsgId> 3. <CreDtTm> 4. <NbOfTxs> 5. <SttlmInf> 6. <SttlmMtd> 7. вҖҰвҖҰвҖҰ. . . 1200. <Purp> РЎРҫРҫРұСүРөРҪРёСҸ ISO 20022 РқР°СҶРёРҫРҪалСҢРҪСӢРө СҒРҫРҫРұСүРөРҪРёСҸ ISO 20022 Р‘СҺРҙР¶РөСӮ Р—Р°СҖР°РұРҫСӮРҪР°СҸ РҝлаСӮР° РЎРҫСҶиалСҢРҪСӢРө СӮСҖР°РҪСҒС„РөСҖСӮСӢ РӨРёР·РёСҮРөСҒРәРёРө лиСҶР° РӣРёРәРІРёРҙРҪРҫСҒСӮСҢ РҹРҫРәСғРҝРәР° валСҺСӮСӢ РҹСҖавила РўРҫРІР°СҖСӢ Рё СғСҒР»СғРіРё РҹСҖавила РҹСҖавила РҹСҖавила РҹСҖавила РҹСҖавила РҹСҖавила OCL XSD СлайРҙ 14

- 16. РҗРІСӮРҫРјР°СӮРёР·Р°СҶРёСҸ СҖазСҖР°РұРҫСӮРәРё С„РҫСҖРјР°СӮРҫРІ СҒРҫРҫРұСүРөРҪРёР№ Рё РҙРҫРәСғРјРөРҪСӮР°СҶРёРё Р РөРҝРҫР·РёСӮРҫСҖРёР№ ISO 20022 (e вҖ“ Repository) РҙР°РҪРҪСӢРө РқР°СҶРёРҫРҪалСҢРҪСӢРө Р РөРәРІРёР·РёСӮСӢ (РўСҚРіРё) РЎРҫРҫРұСүРөРҪРёСҸРңРҫРҙРөли XSD - СҒС…РөРјСӢ РҹСҖРҫРіСҖаммРҪСӢР№ РҝСҖРҫРҙСғРәСӮ СғРҝСҖавлРөРҪРёСҸ СҒСӮР°РҪРҙР°СҖСӮами ВалиРҙР°СҶРёСҸ РазСҖР°РұРҫСӮСҮРёРә РҹРһ РҳРў - РұР°РҪРәР° Р”РҫРәСғРјРөРҪСӮР°СҶРёСҸ XML РҹРҹ РҝСҖРҫРҙСғРәСӮ РҙР°РөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°СӮСҢ РҝСҖРҫСҶРөСҒСҒ СҖазСҖР°РұРҫСӮРәРё С„РҫСҖРјР°СӮРҫРІ РҪР°СҶРёРҫРҪалСҢРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№, РІРҪРҫСҒРёСӮСҢ РёР·РјРөРҪРөРҪРёСҸ Рё С„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө СлайРҙ 15

- 17. Р”РҫСҒСӮРҫРёРҪСҒСӮРІР° Рё РҪРөРҙРҫСҒСӮР°СӮРәРё РҝСҖРҫСҶРөСҒСҒР° Рё СҖРөР·СғР»СҢСӮР°СӮРҫРІ РІРҪРөРҙСҖРөРҪРёСҸ СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022 СлайРҙ 16 Р”РҫСҒСӮРҫРёРҪСҒСӮРІР°: пҒ¶СғРҪифиРәР°СҶРёСҸ РёСҒРҝРҫР»СҢР·СғРөРјСӢС… С„РҫСҖРјР°СӮРҫРІ РҫРұРјРөРҪР° СҒРҫРҫРұСүРөРҪРёСҸРјРё, Р°, СҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, СҒРҪСҸСӮРёРө РұР°СҖСҢРөСҖРҫРІ РҙР»СҸ РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢС… СҖР°СҒСҮРөСӮРҫРІ; пҒ¶РҝСҖРҫСҒСӮРҫСӮР° РІ авСӮРҫРјР°СӮРёР·Р°СҶРёРё, РіРёРұРәРҫСҒСӮСҢ Рё РІСӢСҒРҫРәР°СҸ СҒСӮРөРҝРөРҪСҢ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪРҫСҒСӮРё СҒСӮР°РҪРҙР°СҖСӮР° ISO 20022; пҒ¶РҝРҫРҙРҙРөСҖР¶РәР° РұРҫР»СҢСҲРҫРіРҫ СҮРёСҒла СҸР·СӢРәРҫРІ Р·Р° СҒСҮРөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РІ РәР°СҮРөСҒСӮРІРө РұазСӢ XML; пҒ¶СӮСҖР°РҪСҒРҝР°СҖРөРҪСӮРҪРҫСҒСӮСҢ РҝСҖРҫСҶРөРҙСғСҖСӢ РІРҪРөСҒРөРҪРёСҸ РёР·РјРөРҪРөРҪРёР№; пҒ¶РІСӢСҸРІР»РөРҪРёРө Рё СғСҒСӮСҖР°РҪРөРҪРёРө вҖқРҝСҖРҫРұРөР»РҫРІвҖң РІ СҶРёРәР»Рө РҫРұСҖР°РұРҫСӮРәРё РҝлаСӮРөР¶РҪСӢС… РёРҪСҒСӮСҖСғРәСҶРёР№; пҒ¶РұРҫР»СҢСҲРҫРө СҮРёСҒР»Рҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№ РҝРҫ СҖР°СҒСҲРёСҖРөРҪРёСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё СҖР°СҒСҮРөСӮРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№ (Рё РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҝРҫ РәРҫРҪРІРөСҖСӮР°СҶРёРё СҒСғСүРөСҒСӮРІСғСҺСүРёС… С„РҫСҖРјР°СӮРҫРІ РІ СҒСӮР°РҪРҙР°СҖСӮ ISO 20022); пҒ¶РөРҙРёРҪСӢР№ СҖРөРҝРҫР·РёСӮРҫСҖРёР№ (С…СҖР°РҪилиСүРө РҫРҝРёСҒР°РҪРёР№ РҫРұСҠРөРәСӮРҫРІ Рё РҝСҖРҫСҶРөСҒСҒРҫРІ РІ РІРёРҙРө СғРҪифиСҶРёСҖРҫРІР°РҪРҪСӢС… фиРҪР°РҪСҒРҫРІСӢС… (РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢС…) СҒРҫРҫРұСүРөРҪРёР№), СҖазСҖР°РұРҫСӮР°РҪРҪСӢР№ СҖРөгламРөРҪСӮ РөРіРҫ РёР·РјРөРҪРөРҪРёСҸ (РҝРҫРҝРҫР»РҪРөРҪРёСҸ); пҒ¶РҪРө СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮСҢ С„РҫСҖРјР°СӮРҫРІ Рё РҝСҖавил РҫРұРјРөРҪР° СҒРҫРҫРұСүРөРҪРёСҸРјРё, РҪРҫ РјРөСӮРҫРҙРҫР»РҫРіРёСҸ СҖазСҖР°РұРҫСӮРәРё СҒСӮР°РҪРҙР°СҖСӮРҫРІ РҪРө СӮРҫР»СҢРәРҫ РҝРҫРҙ СҒСғСүРөСҒСӮРІСғСҺСүРёРө РҝРҫСӮСҖРөРұРҪРҫСҒСӮРё, РҪРҫ Рё РҝРҫСӮРөРҪСҶиалСҢРҪСӢС…. РқРөРҙРҫСҒСӮР°СӮРәРё: вҲ’РёР·-Р·Р° СҖРҫСҒСӮР° СҖазмРөСҖР° файла (РҝСҖРё СғСҒР»РҫРІРёРё РөРіРҫ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҪР° СҸР·СӢРәРө XML) СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РІСҖРөРјСҸ РҫРұСҖР°РұРҫСӮРәРё СҒРҫРҫРұСүРөРҪРёР№; вҲ’Р·Р°СӮСҖР°СӮРҪРҫСҒСӮСҢ (СҒ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РІСҖРөРјРөРҪРҪСӢС… Рё фиРҪР°РҪСҒРҫРІСӢС… СҖРөСҒСғСҖСҒРҫРІ) РҝСҖРҫСҶРөСҒСҒР° РҝРөСҖРөС…РҫРҙР°, РҫСҒРҫРұРөРҪРҪРҫ РІ СҒР»СғСҮР°Рө СҖР°СҒСҲРёСҖРөРҪРёСҸ РјР°СҒСҲСӮР°РұР° РҫС…РІР°СӮР°, СӮ.Рө. РҝРҫРјРөСүРөРҪРёРө С„РҫРәСғСҒР° РёР·РјРөРҪРөРҪРёР№ РҪР° СғСҖРҫРІРөРҪСҢ РёРҪРёСҶРёР°СӮРҫСҖР° РҝлаСӮРөжа вҖ“ РәлиРөРҪСӮР° РұР°РҪРәР°.