Kredit Bermasalah

0 likes781 views

Dokumen tersebut membahas tentang aspek hukum kredit bermasalah. Secara ringkas, dibahas mengenai pengertian kredit, prinsip-prinsip pemberian kredit secara hati-hati, faktor-faktor penyebab kredit bermasalah, serta upaya-upaya penanggulangan dan penyelesaian kredit bermasalah secara non litigasi dan litigasi.

1 of 19

Downloaded 23 times

Ad

Recommended

Proposal donor darah fki 2017

Proposal donor darah fki 2017ekochoeg

╠²

Ringkasan dokumen tersebut adalah rencana pelaksanaan kegiatan donor darah yang akan diadakan oleh Forum Komunikasi Islam Universitas AKI bekerja sama dengan PMI Cabang Semarang. Kegiatan ini bertujuan untuk menambah stok darah serta meningkatkan kesadaran mahasiswa dan masyarakat mengenai pentingnya donor darah. Kegiatan donor darah ini akan dilaksanakan pada tanggal 17 Oktober 2017 di Hall Baru Universitas AKI.Materi bab 6 biaya modal manajemen keuangan.pptx

Materi bab 6 biaya modal manajemen keuangan.pptxZadaLiza

╠²

Biaya modal adalah pengeluaran yang diperlukan perusahaan untuk mendapatkan dana melalui berbagai sumber, seperti obligasi, saham preferen, saham biasa, dan laba ditahan. Dokumen ini menjelaskan metode untuk menghitung biaya modal dari masing-masing sumber dana serta menghitung biaya modal rata-rata tertimbang (WACC). Contoh kasus perusahaan memberikan ilustrasi untuk analisis biaya modal secara praktis.Term of reference narasumber

Term of reference narasumberSyisnawati Syarif

╠²

Dokumen ini adalah term of reference untuk seminar dan workshop tentang 'internet addiction dan kenakalan remaja' yang diadakan di Makassar pada 6-7 Mei 2018. Kegiatan ini bertujuan untuk meningkatkan pengetahuan dan keterampilan perawat dalam pencegahan serta penanganan masalah terkait internet addiction dan kenakalan remaja, dengan narasumber dari berbagai bidang. Setiap sesi meliputi pengajaran dan tanya jawab untuk mendalami aspek psikologis, kebijakan perlindungan remaja, serta pengalaman real dari seorang survivor.Sponsorship Proposal

Sponsorship ProposalDevid Adi Surya

╠²

Dokumen ini menguraikan proposal sponsorship yang menarik dan inovatif untuk suatu acara, menekankan pentingnya komunikasi dan penyajian proposal yang unik serta ringkas. Proposal tersebut harus mencakup informasi penting seperti latar belakang acara, jadwal, dan keuntungan bagi sponsor, disajikan dalam format yang menarik dan mudah dipahami. Selain itu, terdapat juga saran untuk kemasan proposal yang luar biasa secara estetika, menggunakan material yang ramah lingkungan.Mitigasi Risiko Fraud _Training FRAUD RISK ASSESSMENT

Mitigasi Risiko Fraud _Training FRAUD RISK ASSESSMENTKanaidi ken

╠²

Dokumen ini membahas pendekatan mitigasi risiko fraud dalam manajemen risiko, mencakup penghindaran, pengurangan, berbagi, dan mempertahankan risiko. Proses ini melibatkan identifikasi dan penilaian risiko serta monitoring dan evaluasi, dengan fokus pada partisipasi komprehensif dari anggota organisasi. Selain itu, peta risiko fraud dan skema fraud diorganisasikan berdasarkan jenis potensi fraud yang ada.CONTOH TOR WORKSHOP

CONTOH TOR WORKSHOPMarcom Agency

╠²

Workshop ini bertujuan untuk memberikan pemahaman tentang sekuritisasi aset sebagai alternatif pendanaan di Indonesia, mencakup pengertian, proses, dan dampaknya terhadap industri keuangan. Meskipun ada regulasi, fenomena ini belum berkembang optimal di negara ini. Target peserta adalah investor, praktisi bisnis, dan masyarakat umum, dengan batasan jumlah peserta dan biaya pendaftaran yang ditentukan.Manajemen Risiko mm/S1

Manajemen Risiko mm/S1Yoyo Sudaryo

╠²

Dokumen tersebut membahas tentang manajemen risiko, dengan menjelaskan pengertian risiko, klasifikasi risiko berdasarkan asal, jenis, sifat, dan kemampuan untuk dihilangkan, serta proses manajemen risiko yang meliputi identifikasi, pengukuran, dan pengelolaan risiko.Pelatihan dan-pengembangan.ppt

Pelatihan dan-pengembangan.pptWira Kharisma

╠²

Dokumen tersebut membahas tentang pelatihan dan pengembangan sumber daya manusia. Ia menjelaskan perbedaan antara pelatihan dan pengembangan, langkah-langkah pelaksanaan pelatihan, metode pelatihan, prinsip-prinsip pelatihan, dan manfaat pengembangan sumber daya manusia.Time Value Of Money

Time Value Of MoneySyafril Djaelani,SE, MM

╠²

Dokumen tersebut membahas konsep nilai waktu uang yang mencakup future value (nilai masa depan) dan present value (nilai sekarang). Future value digunakan untuk menghitung nilai investasi di masa yang akan datang dengan memperhitungkan suku bunga, sedangkan present value digunakan untuk menghitung nilai kas masa kini berdasarkan nilai di masa depan. Diberikan contoh perhitungan future value dan present value untuk uang yang diinvestasikan dengan suku bungaManajemen Risiko 11 Risiko operasional

Manajemen Risiko 11 Risiko operasionalJudianto Nugroho

╠²

Ringkasan dokumen tersebut adalah:

1. Dokumen tersebut membahas tentang risiko operasional pada perbankan dan cara mengukur risikonya

2. Terdapat berbagai jenis risiko operasional seperti risiko proses internal, manusia, sistem, dan eksternal

3. Risiko operasional dapat diukur berdasarkan frekuensi dan dampak kerugiannya, misalnya menggunakan matriks atau simulasi6 analisis nilai tahunan

6 analisis nilai tahunanSimon Patabang

╠²

Dokumen ini membahas analisis nilai tahunan (annual worth) dalam pengambilan keputusan investasi, dengan memberikan contoh perbandingan antara alternatif pompa dan kendaraan berdasarkan biaya tahunan yang ekuivalen. Dengan menggunakan metode ini, keputusan diambil untuk memilih opsi yang paling ekonomis, seperti memilih pompa S dan sistem sewa untuk kendaraan. Penjelasan mencakup cara menghitung biaya tahunan dengan mempertimbangkan suku bunga dan aliran kas.Pengertian dan ruang lingkup manajemen strategik

Pengertian dan ruang lingkup manajemen strategikSri Mulyani

╠²

Manajemen strategi adalah proses pengambilan keputusan dan tindakan untuk merumuskan, melaksanakan, dan mengevaluasi strategi guna membantu organisasi mencapai tujuannya. Dokumen ini menjelaskan definisi, ruang lingkup, tahapan, dan jenis strategi dalam manajemen strategi seperti strategi korporasi, bisnis, dan fungsional.ANALISIS RESIKO

ANALISIS RESIKOHesty White

╠²

Presentasi menjelaskan berbagai jenis risiko keuangan jangka pendek dan panjang serta cara mengelolanya. Risiko jangka pendek terkait ketidakmampuan memenuhi kewajiban likuiditas, sementara risiko panjang terkait kegagalan memenuhi utang dan proyek jangka panjang. Dokumen ini juga membahas jenis pendanaan dan pinjaman serta contoh kasus pembiayaan perusahaan.Materi Credit Analysis _Materi Training KREDIT PERBANKAN

Materi Credit Analysis _Materi Training KREDIT PERBANKANKanaidi ken

╠²

Dokumen ini membahas tentang konsep kredit, termasuk definisi, fungsi, dan unsur-unsurnya, yang meliputi hubungan antara kreditor dan debitor. Proses analisis kredit dijelaskan secara rinci, meliputi pengumpulan informasi, penilaian kelayakan pemohon, serta prinsip kehati-hatian yang harus dipatuhi. Selain itu, dokumen ini mencakup klasifikasi jenis kredit dan langkah-langkah untuk melakukan feasibility study dalam permohonan kredit.Aspek Keuangan (Rasio-rasio Keuangan)

Aspek Keuangan (Rasio-rasio Keuangan)Kacung Abdullah

╠²

Dokumen tersebut membahas tentang aspek keuangan perusahaan yang mencakup modal, rasio-rasio keuangan, dan penilaian investasi. Secara khusus membahas tentang sumber modal, penghitungan arus kas, dan kriteria penilaian investasi seperti payback period dan net present value.Proposal diesnatalis universitas by pungkivication

Proposal diesnatalis universitas by pungkivicationPungki Ariefin

╠²

Dokumen tersebut memberikan informasi tentang rencana pelaksanaan Dies Natalis Ke-6 Universitas Bakti Indonesia. Acara ini akan diselenggarakan pada 2-3 Mei 2015 dan mencakup kegiatan seperti upacara pembukaan, bakti sosial, apresiasi seni dan budaya. Tujuannya adalah memperkuat rasa kekeluargaan dan semangat kemahasiswaan. Kegiatan ini diharapkan dapat memperkenalkan UBI ke masyarakat serta memberdayakManajemen Resiko

Manajemen ResikoSyafril Djaelani,SE, MM

╠²

Dokumen tersebut membahas tentang manajemen risiko, termasuk definisi risiko, jenis-jenis risiko, upaya penanggulangan risiko, dan manfaat penerapan manajemen risiko bagi perusahaan, keluarga, dan masyarakat. Manajemen risiko bertujuan untuk meminimalkan ancaman yang ditimbulkan oleh risiko-risiko bisnis dan meningkatkan keuntungan perusahaan.Analisis & Evaluasi RISIKO _ Materi Training "MANAJEMEN RISIKO"

Analisis & Evaluasi RISIKO _ Materi Training "MANAJEMEN RISIKO"Kanaidi ken

╠²

Analisa risiko dapat dilakukan secara kualitatif, semi kuantitatif, dan kuantitatif. Tujuannya adalah memperkirakan tingkat risiko dan memberikan informasi untuk mengambil keputusan dan menentukan tindakan pengendalian. Evaluasi risiko mempertimbangkan likelihood, konsekuensi, dan faktor-faktor lain untuk menentukan kontrol yang sesuai sesuai kriteria organisasi.Manajemen keuangan bab 04

Manajemen keuangan bab 04Lia Ivvana

╠²

Dokumen ini membahas konsep nilai waktu uang dalam manajemen keuangan, termasuk rumus untuk menghitung nilai masa mendatang dan nilai sekarang dari aliran kas. Terdapat berbagai formula yang dijelaskan untuk penggandaan dan pendiskontoan, serta aplikasi nyata dalam situasi pinjaman dan investasi. Selain itu, dokumen ini juga menyentuh analisis komponen tabungan dari tawaran asuransi berdasarkan nilai waktu uang.PPT Pengukuran Resiko

PPT Pengukuran Resikosssf

╠²

Dokumen ini membahas pengukuran risiko oleh Edwin S. Sanusi, mencakup probabilitas risiko, dampak, dan tren dalam konteks finansial. Beberapa metode pengukuran risiko antara lain notional, sensitivitas, volatilitas, dan penyimpangan bawah. Eksposur diuraikan sebagai objek rentan terhadap risiko, berpengaruh pada kinerja perusahaan.10. manajemen-resiko

10. manajemen-resikoI-moch Malik

╠²

Dokumen ini membahas manajemen risiko dalam agroindustri, yang meliputi identifikasi dan pengendalian risiko terkait penyediaan bahan baku musiman. Pentingnya manajemen risiko ditekankan untuk menghindari kerugian dan memperkuat kelangsungan usaha, mencakup berbagai sumber risiko baik internal maupun eksternal. Proses manajemen risiko melibatkan pengukuran, evaluasi, serta strategi pengendalian yang cocok untuk setiap jenis risiko yang dihadapi.Ekonomi manajerial permintaan (kuliah2)

Ekonomi manajerial permintaan (kuliah2)Defina Sulastiningtiyas

╠²

Dokumen tersebut membahas tentang teknik dan alat optimasi analisis regresi untuk melihat hubungan antara variabel dependen dan independen. Metode ordinary least square (OLS) digunakan untuk memperoleh persamaan regresi sederhana dan berganda dengan meminimalkan kuadrat kesalahan antara data aktual dan perkiraan. Konsep marginalitas dan elastisitas juga dijelaskan untuk menganalisis pengaruh perubahan suatu variabel terhadap variabel lain.Ppt risk n return (financial management)

Ppt risk n return (financial management)Eka Wahyuliana

╠²

Dokumen tersebut membahas tentang konsep risiko dan pengembalian dalam investasi keuangan. Ada dua aspek utama yang dipertimbangkan yaitu tingkat pengembalian dan risiko. Investor menyukai pengembalian tinggi namun juga menghindari risiko. Risiko dapat diukur menggunakan distribusi probabilitas sedangkan pengembalian diukur dengan return yang diharapkan dan deviasi standar. Portfolio investasi dapat meminimalkan risiko melalui diversifikasi asetSurat peminjaman LCD Proyektor

Surat peminjaman LCD ProyektorBurhannudin Burhannudin

╠²

Surat permohonan ini ditujukan kepada kepala sekolah SMP Muhammadiyah 1 Minggir untuk meminjam LCD proyektor dan screen dalam rangka pelantikan pengurus Karang Taruna Anom Trapsilo periode 2016-2018 pada tanggal 31 Desember 2015. Acara tersebut juga bertepatan dengan perayaan tahun baru 2016 dan akan berlangsung di lapangan voli Dusun Taragan. Panitia berharap dukungan dari semua pihak untuk kelancaran acara.Klasifikasi risiko

Klasifikasi risiko STAIN PEKALONGAN

╠²

Dokumen ini mengklasifikasikan risiko menjadi beberapa kategori, termasuk risiko murni dan spekulatif, serta berdasarkan dampaknya seperti risiko sistematik dan spesifik. Selain itu, dijelaskan berbagai risiko yang dihadapi perusahaan, seperti risiko likuiditas, kredit, operasional, strategis, reputasi, hukum, dan kepatuhan terhadap regulasi. Setiap jenis risiko disertai dengan contoh yang menggambarkan dampak dan cara pengelolaannya.Konsep dasar manajemen SDM

Konsep dasar manajemen SDMAun Falestien Faletehan

╠²

Manajemen Sumber Daya Manusia (MSDM) membahas konsep, pergeseran istilah, aktivitas, peran, dan kompetensi manajer SDM. Dokumen ini menjelaskan pentingnya pengelolaan SDM yang strategis untuk daya saing organisasi melalui proses rekruitmen, pelatihan, dan pengembangan pegawai.Jenis jenis konsumen dan perilaku konsumen

Jenis jenis konsumen dan perilaku konsumenAgnescia Sera

╠²

Dokumen ini membahas berbagai tipe konsumen, termasuk trendsetter, follower, value seeker, dan lainnya, serta perilaku dan karakteristik masing-masing. Juga dijelaskan tentang kepuasan konsumen yang dipengaruhi oleh harapan terhadap produk atau jasa yang digunakan. Kepuasan konsumen sangat bergantung pada kualitas produk, pelayanan, harga, dan nilai emosional yang dirasakan.Pengambilan keputusan dalam kondisi resiko dan ketidakpastian ( mursanto &...

Pengambilan keputusan dalam kondisi resiko dan ketidakpastian ( mursanto &...padlah1984

╠²

Dokumen ini membahas pengambilan keputusan dalam kondisi risiko dan ketidakpastian, menjelaskan definisi, fungsi, serta jenis-jenis risiko yang dapat dihadapi dalam pengambilan keputusan. Selain itu, juga dipaparkan tentang sumber risiko, proses manajemen risiko, serta metode untuk mengatasi risiko yang ada, termasuk identifikasi, analisis, dan implementasi strategi pengelolaan risiko. Sejarah manajemen risiko juga diuraikan dari masa lalu hingga perkembangan konsep dan praktik saat ini.Manajemen Kredit

Manajemen KreditHusaeri Priatna

╠²

Ringkasan dokumen tersebut adalah:

1. Dokumen tersebut membahas tentang manajemen kredit perbankan, termasuk proses pengajuan, analisis, persetujuan, pencairan, pengawasan, dan penyelesaian kredit.

2. Kredit bank merupakan penyediaan dana berdasarkan kesepakatan antara bank dan debitur dimana debitur harus mengembalikan dana beserta bunga.

3. Analisis kredit dilakukan menggunakan metode 6C dan 6A8 manajemenkredit-140530220120-phpapp01

8 manajemenkredit-140530220120-phpapp01romil amali

╠²

Dokumen ini menjelaskan manajemen kredit dalam perbankan, termasuk pengertian kredit, siklus dana, prosedur pengajuan, analisis kredit, dan kategori kredit bermasalah. Selain itu, terdapat strategi penyelamatan dan penyelesaian kredit yang mencakup rescheduling, reconditioning, dan restructuring. Semua proses ini bertujuan untuk memastikan kredit disalurkan dan dikelola dengan baik agar tetap berfungsi dalam ekonomi.More Related Content

What's hot (20)

Time Value Of Money

Time Value Of MoneySyafril Djaelani,SE, MM

╠²

Dokumen tersebut membahas konsep nilai waktu uang yang mencakup future value (nilai masa depan) dan present value (nilai sekarang). Future value digunakan untuk menghitung nilai investasi di masa yang akan datang dengan memperhitungkan suku bunga, sedangkan present value digunakan untuk menghitung nilai kas masa kini berdasarkan nilai di masa depan. Diberikan contoh perhitungan future value dan present value untuk uang yang diinvestasikan dengan suku bungaManajemen Risiko 11 Risiko operasional

Manajemen Risiko 11 Risiko operasionalJudianto Nugroho

╠²

Ringkasan dokumen tersebut adalah:

1. Dokumen tersebut membahas tentang risiko operasional pada perbankan dan cara mengukur risikonya

2. Terdapat berbagai jenis risiko operasional seperti risiko proses internal, manusia, sistem, dan eksternal

3. Risiko operasional dapat diukur berdasarkan frekuensi dan dampak kerugiannya, misalnya menggunakan matriks atau simulasi6 analisis nilai tahunan

6 analisis nilai tahunanSimon Patabang

╠²

Dokumen ini membahas analisis nilai tahunan (annual worth) dalam pengambilan keputusan investasi, dengan memberikan contoh perbandingan antara alternatif pompa dan kendaraan berdasarkan biaya tahunan yang ekuivalen. Dengan menggunakan metode ini, keputusan diambil untuk memilih opsi yang paling ekonomis, seperti memilih pompa S dan sistem sewa untuk kendaraan. Penjelasan mencakup cara menghitung biaya tahunan dengan mempertimbangkan suku bunga dan aliran kas.Pengertian dan ruang lingkup manajemen strategik

Pengertian dan ruang lingkup manajemen strategikSri Mulyani

╠²

Manajemen strategi adalah proses pengambilan keputusan dan tindakan untuk merumuskan, melaksanakan, dan mengevaluasi strategi guna membantu organisasi mencapai tujuannya. Dokumen ini menjelaskan definisi, ruang lingkup, tahapan, dan jenis strategi dalam manajemen strategi seperti strategi korporasi, bisnis, dan fungsional.ANALISIS RESIKO

ANALISIS RESIKOHesty White

╠²

Presentasi menjelaskan berbagai jenis risiko keuangan jangka pendek dan panjang serta cara mengelolanya. Risiko jangka pendek terkait ketidakmampuan memenuhi kewajiban likuiditas, sementara risiko panjang terkait kegagalan memenuhi utang dan proyek jangka panjang. Dokumen ini juga membahas jenis pendanaan dan pinjaman serta contoh kasus pembiayaan perusahaan.Materi Credit Analysis _Materi Training KREDIT PERBANKAN

Materi Credit Analysis _Materi Training KREDIT PERBANKANKanaidi ken

╠²

Dokumen ini membahas tentang konsep kredit, termasuk definisi, fungsi, dan unsur-unsurnya, yang meliputi hubungan antara kreditor dan debitor. Proses analisis kredit dijelaskan secara rinci, meliputi pengumpulan informasi, penilaian kelayakan pemohon, serta prinsip kehati-hatian yang harus dipatuhi. Selain itu, dokumen ini mencakup klasifikasi jenis kredit dan langkah-langkah untuk melakukan feasibility study dalam permohonan kredit.Aspek Keuangan (Rasio-rasio Keuangan)

Aspek Keuangan (Rasio-rasio Keuangan)Kacung Abdullah

╠²

Dokumen tersebut membahas tentang aspek keuangan perusahaan yang mencakup modal, rasio-rasio keuangan, dan penilaian investasi. Secara khusus membahas tentang sumber modal, penghitungan arus kas, dan kriteria penilaian investasi seperti payback period dan net present value.Proposal diesnatalis universitas by pungkivication

Proposal diesnatalis universitas by pungkivicationPungki Ariefin

╠²

Dokumen tersebut memberikan informasi tentang rencana pelaksanaan Dies Natalis Ke-6 Universitas Bakti Indonesia. Acara ini akan diselenggarakan pada 2-3 Mei 2015 dan mencakup kegiatan seperti upacara pembukaan, bakti sosial, apresiasi seni dan budaya. Tujuannya adalah memperkuat rasa kekeluargaan dan semangat kemahasiswaan. Kegiatan ini diharapkan dapat memperkenalkan UBI ke masyarakat serta memberdayakManajemen Resiko

Manajemen ResikoSyafril Djaelani,SE, MM

╠²

Dokumen tersebut membahas tentang manajemen risiko, termasuk definisi risiko, jenis-jenis risiko, upaya penanggulangan risiko, dan manfaat penerapan manajemen risiko bagi perusahaan, keluarga, dan masyarakat. Manajemen risiko bertujuan untuk meminimalkan ancaman yang ditimbulkan oleh risiko-risiko bisnis dan meningkatkan keuntungan perusahaan.Analisis & Evaluasi RISIKO _ Materi Training "MANAJEMEN RISIKO"

Analisis & Evaluasi RISIKO _ Materi Training "MANAJEMEN RISIKO"Kanaidi ken

╠²

Analisa risiko dapat dilakukan secara kualitatif, semi kuantitatif, dan kuantitatif. Tujuannya adalah memperkirakan tingkat risiko dan memberikan informasi untuk mengambil keputusan dan menentukan tindakan pengendalian. Evaluasi risiko mempertimbangkan likelihood, konsekuensi, dan faktor-faktor lain untuk menentukan kontrol yang sesuai sesuai kriteria organisasi.Manajemen keuangan bab 04

Manajemen keuangan bab 04Lia Ivvana

╠²

Dokumen ini membahas konsep nilai waktu uang dalam manajemen keuangan, termasuk rumus untuk menghitung nilai masa mendatang dan nilai sekarang dari aliran kas. Terdapat berbagai formula yang dijelaskan untuk penggandaan dan pendiskontoan, serta aplikasi nyata dalam situasi pinjaman dan investasi. Selain itu, dokumen ini juga menyentuh analisis komponen tabungan dari tawaran asuransi berdasarkan nilai waktu uang.PPT Pengukuran Resiko

PPT Pengukuran Resikosssf

╠²

Dokumen ini membahas pengukuran risiko oleh Edwin S. Sanusi, mencakup probabilitas risiko, dampak, dan tren dalam konteks finansial. Beberapa metode pengukuran risiko antara lain notional, sensitivitas, volatilitas, dan penyimpangan bawah. Eksposur diuraikan sebagai objek rentan terhadap risiko, berpengaruh pada kinerja perusahaan.10. manajemen-resiko

10. manajemen-resikoI-moch Malik

╠²

Dokumen ini membahas manajemen risiko dalam agroindustri, yang meliputi identifikasi dan pengendalian risiko terkait penyediaan bahan baku musiman. Pentingnya manajemen risiko ditekankan untuk menghindari kerugian dan memperkuat kelangsungan usaha, mencakup berbagai sumber risiko baik internal maupun eksternal. Proses manajemen risiko melibatkan pengukuran, evaluasi, serta strategi pengendalian yang cocok untuk setiap jenis risiko yang dihadapi.Ekonomi manajerial permintaan (kuliah2)

Ekonomi manajerial permintaan (kuliah2)Defina Sulastiningtiyas

╠²

Dokumen tersebut membahas tentang teknik dan alat optimasi analisis regresi untuk melihat hubungan antara variabel dependen dan independen. Metode ordinary least square (OLS) digunakan untuk memperoleh persamaan regresi sederhana dan berganda dengan meminimalkan kuadrat kesalahan antara data aktual dan perkiraan. Konsep marginalitas dan elastisitas juga dijelaskan untuk menganalisis pengaruh perubahan suatu variabel terhadap variabel lain.Ppt risk n return (financial management)

Ppt risk n return (financial management)Eka Wahyuliana

╠²

Dokumen tersebut membahas tentang konsep risiko dan pengembalian dalam investasi keuangan. Ada dua aspek utama yang dipertimbangkan yaitu tingkat pengembalian dan risiko. Investor menyukai pengembalian tinggi namun juga menghindari risiko. Risiko dapat diukur menggunakan distribusi probabilitas sedangkan pengembalian diukur dengan return yang diharapkan dan deviasi standar. Portfolio investasi dapat meminimalkan risiko melalui diversifikasi asetSurat peminjaman LCD Proyektor

Surat peminjaman LCD ProyektorBurhannudin Burhannudin

╠²

Surat permohonan ini ditujukan kepada kepala sekolah SMP Muhammadiyah 1 Minggir untuk meminjam LCD proyektor dan screen dalam rangka pelantikan pengurus Karang Taruna Anom Trapsilo periode 2016-2018 pada tanggal 31 Desember 2015. Acara tersebut juga bertepatan dengan perayaan tahun baru 2016 dan akan berlangsung di lapangan voli Dusun Taragan. Panitia berharap dukungan dari semua pihak untuk kelancaran acara.Klasifikasi risiko

Klasifikasi risiko STAIN PEKALONGAN

╠²

Dokumen ini mengklasifikasikan risiko menjadi beberapa kategori, termasuk risiko murni dan spekulatif, serta berdasarkan dampaknya seperti risiko sistematik dan spesifik. Selain itu, dijelaskan berbagai risiko yang dihadapi perusahaan, seperti risiko likuiditas, kredit, operasional, strategis, reputasi, hukum, dan kepatuhan terhadap regulasi. Setiap jenis risiko disertai dengan contoh yang menggambarkan dampak dan cara pengelolaannya.Konsep dasar manajemen SDM

Konsep dasar manajemen SDMAun Falestien Faletehan

╠²

Manajemen Sumber Daya Manusia (MSDM) membahas konsep, pergeseran istilah, aktivitas, peran, dan kompetensi manajer SDM. Dokumen ini menjelaskan pentingnya pengelolaan SDM yang strategis untuk daya saing organisasi melalui proses rekruitmen, pelatihan, dan pengembangan pegawai.Jenis jenis konsumen dan perilaku konsumen

Jenis jenis konsumen dan perilaku konsumenAgnescia Sera

╠²

Dokumen ini membahas berbagai tipe konsumen, termasuk trendsetter, follower, value seeker, dan lainnya, serta perilaku dan karakteristik masing-masing. Juga dijelaskan tentang kepuasan konsumen yang dipengaruhi oleh harapan terhadap produk atau jasa yang digunakan. Kepuasan konsumen sangat bergantung pada kualitas produk, pelayanan, harga, dan nilai emosional yang dirasakan.Pengambilan keputusan dalam kondisi resiko dan ketidakpastian ( mursanto &...

Pengambilan keputusan dalam kondisi resiko dan ketidakpastian ( mursanto &...padlah1984

╠²

Dokumen ini membahas pengambilan keputusan dalam kondisi risiko dan ketidakpastian, menjelaskan definisi, fungsi, serta jenis-jenis risiko yang dapat dihadapi dalam pengambilan keputusan. Selain itu, juga dipaparkan tentang sumber risiko, proses manajemen risiko, serta metode untuk mengatasi risiko yang ada, termasuk identifikasi, analisis, dan implementasi strategi pengelolaan risiko. Sejarah manajemen risiko juga diuraikan dari masa lalu hingga perkembangan konsep dan praktik saat ini.Similar to Kredit Bermasalah (19)

Manajemen Kredit

Manajemen KreditHusaeri Priatna

╠²

Ringkasan dokumen tersebut adalah:

1. Dokumen tersebut membahas tentang manajemen kredit perbankan, termasuk proses pengajuan, analisis, persetujuan, pencairan, pengawasan, dan penyelesaian kredit.

2. Kredit bank merupakan penyediaan dana berdasarkan kesepakatan antara bank dan debitur dimana debitur harus mengembalikan dana beserta bunga.

3. Analisis kredit dilakukan menggunakan metode 6C dan 6A8 manajemenkredit-140530220120-phpapp01

8 manajemenkredit-140530220120-phpapp01romil amali

╠²

Dokumen ini menjelaskan manajemen kredit dalam perbankan, termasuk pengertian kredit, siklus dana, prosedur pengajuan, analisis kredit, dan kategori kredit bermasalah. Selain itu, terdapat strategi penyelamatan dan penyelesaian kredit yang mencakup rescheduling, reconditioning, dan restructuring. Semua proses ini bertujuan untuk memastikan kredit disalurkan dan dikelola dengan baik agar tetap berfungsi dalam ekonomi.kamu banyak masalah kan aku juga sama si

kamu banyak masalah kan aku juga sama siIrawatiAlsiva

╠²

Dokumen ini membahas aspek hukum dalam kredit bermasalah di perbankan, termasuk definisi, penyebab, dan solusi untuk mengatasi masalah tersebut. Kredit bermasalah terjadi ketika debitur gagal memenuhi kewajibannya, yang dapat disebabkan oleh faktor internal maupun eksternal. Pembahasan mencakup penggolongan kualitas kredit serta tindakan yang dapat diambil seperti rescheduling, reconditioning, restructuring, dan liquidation.Penanganan kredit bermasalah

Penanganan kredit bermasalahnazarji

╠²

Dokumen ini membahas tentang berbagai jenis kredit bermasalah, termasuk kredit yang tidak produktif dan sulit ditagih, serta dampaknya terhadap perekonomian dan perusahaan. Penjelasan diberikan mengenai pencadangan risiko kredit berdasarkan kategori kelancaran, serta perlu adanya close monitoring dan pengambilan keputusan yang cepat untuk mengatasi masalah ini. Selain itu, disebutkan berbagai metode penyelamatan kredit bermasalah seperti rescheduling, restructuring, dan reconditioning.Manajemen kredit dan macam-macam kredit di Indonesia

Manajemen kredit dan macam-macam kredit di IndonesiaSupardi56

╠²

Dokumen ini membahas peranan kredit dalam kehidupan bank dan menjelaskan berbagai jenis kredit berdasarkan tujuan, jangka waktu, dan sektor ekonomi. Selain itu, dijelaskan prosedur pemberian kredit dan metode analisis permohonan kredit yang mengutamakan prinsip 5C serta kualitas kredit, termasuk upaya penyelamatan untuk kredit macet. Informasi ini mencakup kriteria dari masing-masing jenis kredit dan langkah-langkah yang dapat diambil oleh bank dalam menangani masalah kredit berbahaya.Kredit Macet

Kredit MacetIsmi Islamia

╠²

Dokumen ini membahas pentingnya pemahaman masyarakat tentang perbankan, terutama terkait kredit macet, yang masih rendah. Terdapat analisis mengenai penilaian kredit menggunakan metode 5C dan 7P, serta prosedur pemberian kredit yang dilakukan oleh bank. Selain itu, dokumen ini juga menjelaskan penyebab dan penyelesaian kredit macet melalui beberapa pendekatan, termasuk tindakan hukum.Manajemen Kredit

Manajemen KreditDwi Anita

╠²

Manajemen kredit membahas proses pemberian kredit perbankan, termasuk unsur-unsur, tujuan, jenis, prinsip dan prosedur pemberian kredit serta penilaian kualitas dan penyelesaian kredit macet. Bank melakukan penilaian calon debitur berdasarkan 5C dan 7P untuk meminimalkan risiko wanprestasi, dengan kredit dikategorikan berdasarkan tujuan, jangka waktu, jaminan dan sektor ekonomi. Kredit macet dapatKepastian Hukum Dalam penyelesaian kredit macet.pptx

Kepastian Hukum Dalam penyelesaian kredit macet.pptxMNoorHR1

╠²

Dokumen ini membahas tentang penyelesaian kredit bermasalah di perbankan, termasuk definisi kredit, kolektibilitas, dan perjanjian jaminan. Ditekankan pula bahwa bank harus melakukan penilaian terhadap kemampuan peminjam sebelum memberikan kredit, serta langkah-langkah hukum yang dapat diambil jika debitur wanprestasi. Selain itu, terdapat rujukan pada regulasi yang relevan dan prosedur untuk menyelesaikan sengketa kredit bermasalah.Ppt manajemen piutang (Account Receivable Management)

Ppt manajemen piutang (Account Receivable Management)Amanda Jonatan Puteri

╠²

Dokumen ini membahas manajemen piutang, termasuk tujuan, kebijakan kredit, dan teknik pemilihan kredit yang efisien untuk meminimalkan risiko tidak terbayarnya piutang. Pentingnya evaluasi pelanggan melalui teknik 5C dan penetapan syarat pembayaran serta diskon tunai untuk mempercepat koleksi piutang juga dijelaskan. Selain itu, analisis biaya dan keuntungan dari biaya piutang menjadi kunci dalam pengambilan keputusan kredit yang menguntungkan bagi perusahaan.Manajemen Kredit

Manajemen KreditSyafril Djaelani,SE, MM

╠²

Dokumen ini membahas manajemen perkreditan, termasuk pengertian, analisis risiko, dan prinsip-prinsip pemberian kredit serta jenis-jenis kredit. Proses manajemen kredit mencakup permohonan, analisis, persetujuan, pencairan, dan pengawasan kredit dengan penekanan pada pentingnya pengawasan untuk mencegah risiko dan memastikan kepatuhan terhadap ketentuan. Aspek-aspek yang perlu dianalisis meliputi karakter nasabah, kapasitas, modal, jaminan, serta kondisi ekonomi.Pelatihan "CREDIT ANALYSIS" bagi para karyawan PT Asuransi ASEI Indonesia & B...

Pelatihan "CREDIT ANALYSIS" bagi para karyawan PT Asuransi ASEI Indonesia & B...Kanaidi ken

╠²

Dokumen tersebut membahas tentang pelatihan analisis kredit yang diselenggarakan oleh PT Asuransi ASEI Indonesia & BPR LPM Bandung. Dokumen ini menjelaskan konsep dasar kredit, proses analisis kredit, prinsip-prinsip analisis kredit seperti 5C dan 7P, serta teknik-teknik analisis kredit seperti penggunaan ratio keuangan dan credit scoring.sisi hukum dalam pengkreditan - 3.pdf

sisi hukum dalam pengkreditan - 3.pdfAnggaMuhammadFarhan

╠²

Dokumen ini membahas sisi hukum pengkreditan, termasuk definisi kreditur dan debitur serta dasar hukum terkait. Ada penjelasan mengenai hak dan kewajiban kreditur dan debitur serta fungsi kredit dalam meningkatkan ekonomi. Selain itu, terdapat informasi tentang perjanjian kredit dan jaminan sesuai dengan undang-undang yang berlaku.Jawaban UTS Take Home Hukum Perjanjian Kredit

Jawaban UTS Take Home Hukum Perjanjian KreditRachardy Andriyanto

╠²

Dokumen ini adalah jawaban ujian tengah semester mengenai hukum perjanjian kredit, yang mencakup pemahaman tentang utang piutang dan kredit, prinsip pemberian kredit, serta kebijakan terkait penghapusan kredit macet. Penjelasan mendalam diberikan tentang perbedaan antara kredit dan utang, serta asas pemberian kredit yang sehat di bank. Juga dibahas prosedur untuk mengatasi kredit bermasalah dan pengaturan legalisasi akta di bawah tangan.Philosophy of lending stie perbanas

Philosophy of lending stie perbanasabdmo

╠²

Dokumen ini membahas filosofi kredit, risiko kredit, dan proses pemberian kredit yang mencakup prinsip-prinsip dasar dalam manajemen kredit. Risiko kredit yang muncul dari kemungkinan gagal bayar oleh debitur dijelaskan, serta pentingnya pemahaman yang mendalam tentang karakter dan kemampuan peminjam. Terdapat juga penjelasan tentang dampak risiko pada modal bank dan berbagai prinsip dalam pemberian kredit yang harus diperhatikan untuk memastikan keberlangsungan dan kepercayaan dalam hubungan pinjam meminjam.Philosophy of lending stie asu gudhiken

Philosophy of lending stie asu gudhikenabdmo

╠²

Dokumen ini membahas filosofi kredit dan risiko yang terkait dengan pemberian kredit, termasuk prinsip-prinsip manajemen kredit serta proses persetujuan kredit. Di dalamnya juga dibahas berbagai masalah yang mungkin muncul dalam pemberian kredit seperti moral hazard dan informasi asimetris. Selain itu, penekanan pada pentingnya analisis dan pengelolaan risiko dalam menghadapi tantangan tersebut juga ditekankan.Analisis perkreditan

Analisis perkreditanmasadib

╠²

Dokumen tersebut membahas tentang analisis perkreditian yang mencakup pengertian kredit, tujuan dan maksud kredit, serta jenis-jenis kredit. Kredit didefinisikan sebagai pemberian uang atau tagihan yang harus dibayar kembali beserta bunga dalam jangka waktu tertentu. Tujuan analisis kredit adalah untuk meminimalkan risiko gagal bayar dengan mempertimbangkan 5C yaitu karakter, kapasitas, modal, jaminanPrinsip CREDIT Management & Analysis _Materi Training CREDIT SCORING

Prinsip CREDIT Management & Analysis _Materi Training CREDIT SCORINGKanaidi ken

╠²

Ringkasan dokumen tersebut adalah:

1. Dokumen tersebut membahas tentang pengertian kredit, unsur-unsur, fungsi, proses pelayanan, analisis, dan jenis-jenis kredit.

2. Kredit didefinisikan sebagai penyediaan dana berdasarkan persetujuan antara bank dan pihak lain dengan kewajiban pelunasan hutang.

3. Ada empat jenis kredit utama yaitu real estate, individu, komersial dan industri, serta kketidakmampuan suatu perusahaan memenuhi dan menyelesaikan kewajibannya

ketidakmampuan suatu perusahaan memenuhi dan menyelesaikan kewajibannyaretno871748

╠²

Dokumen ini membahas risiko kredit yang muncul dari ketidak hati-hatian dalam keputusan kredit yang dilakukan oleh kreditur dan debitur, serta pentingnya manajemen risiko kredit dalam perbankan. Risiko ini dapat terjadi dalam jangka pendek dan panjang, dan harus dikelola melalui sistem yang ketat dan kehati-hatian dalam memberikan kredit. Selain itu, pembentukan komite kredit dan perjanjian yang baik antara kreditur dan debitur dianggap penting untuk meminimalkan risiko dan melindungi kepentingan kedua belah pihak.Bank & Lembaga Keuangan lainnya

Bank & Lembaga Keuangan lainnyaMaulana Syarif Hidayatullah

╠²

Dokumen tersebut membahas tentang pinjaman atau kredit, pembiayaan, unsur-unsur kredit, tujuan dan fungsi kredit, jenis-jenis kredit, jaminan kredit, prinsip-prinsip pemberian kredit, aspek penilaian kredit, prosedur pemberian kredit, kualitas kredit, teknik penyelesaian kredit macet, dan jenis-jenis pembebanan suku bunga kredit.Ad

Kredit Bermasalah

- 1. ASPEK HUKUM KREDIT BERMASALAHASPEK HUKUM KREDIT BERMASALAH 1

- 2. penyediaan uang atau tagihan tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank Pengertian Kredit persetujuan pinjam meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang ditetapkan

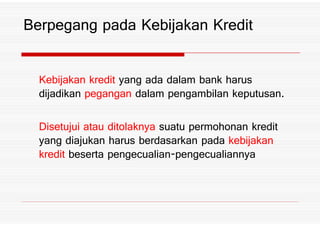

- 3. Prinsip Penyaluran Kredit Pemberian kredit kepada nasabah jangan asal saja dilakukan harus tetap berpedoman pada prinsip kehati hatian%prinsip kehati hatian% Pemberian kredit secara teledor akan mempengaruhi kualitas portofolio dan berkurangnya laba bagi bank%

- 4. Prinsip 6 C: - Character (watak/kepribadian) - Capacity (kemampuan) Prinsip Pemberian Kredit - Capacity (kemampuan) - Capital (modal) - Collateral (jaminan atau agunan)

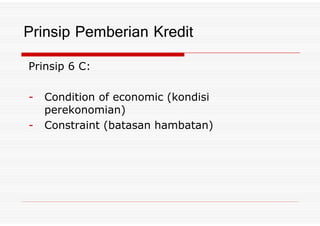

- 5. Prinsip 6 C: - Condition of economic (kondisi perekonomian) Prinsip Pemberian Kredit perekonomian) - Constraint (batasan hambatan)

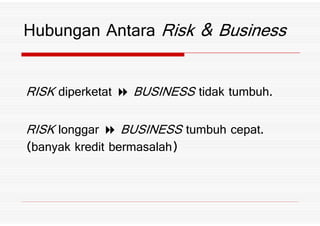

- 6. RISK diperketat BUSINESS tidak tumbuh% Hubungan Antara Risk ) Business RISK longgar BUSINESS tumbuh cepat% *banyak kredit bermasalah+

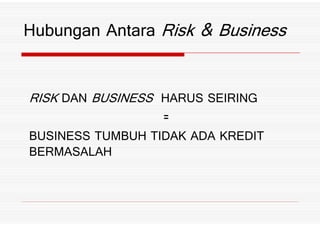

- 7. RISK DAN BUSINESS HARUS SEIRING - Hubungan Antara Risk ) Business - BUSINESS TUMBUH TIDAK ADA KREDIT BERMASALAH

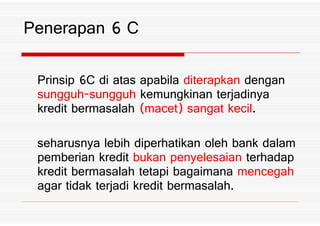

- 8. Prinsip .C di atas apabila diterapkan dengan sungguh sungguh kemungkinan terjadinya kredit bermasalah *macet+ sangat kecil% Penerapan . C kredit bermasalah *macet+ sangat kecil% seharusnya lebih diperhatikan oleh bank dalam pemberian kredit bukan penyelesaian terhadap kredit bermasalah tetapi bagaimana mencegah agar tidak terjadi kredit bermasalah%

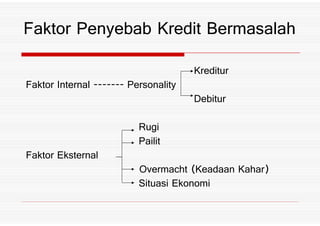

- 9. Kreditur Faktor Internal Personality Debitur Faktor Penyebab Kredit Bermasalah Rugi Pailit Faktor Eksternal Overmacht *Keadaan Kahar+ Situasi Ekonomi

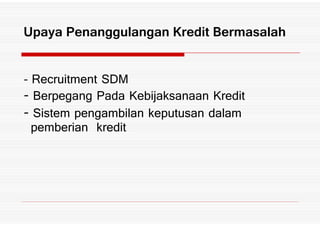

- 10. - Recruitment SDM Berpegang Pada Kebijaksanaan Kredit Sistem pengambilan keputusan dalam Upaya Penanggulangan Kredit Bermasalah Sistem pengambilan keputusan dalam pemberian kredit

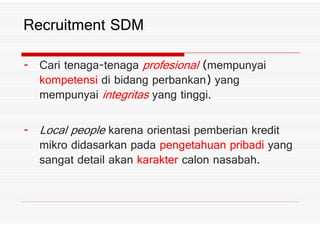

- 11. Cari tenaga tenaga profesional *mempunyai kompetensi di bidang perbankan+ yang mempunyai integritas yang tinggi% Recruitment SDM Local people karena orientasi pemberian kredit mikro didasarkan pada pengetahuan pribadi yang sangat detail akan karakter calon nasabah%

- 12. Prinsip Penyaluran Kredit Pemberian kredit kepada nasabah jangan asal saja dilakukan harus tetap berpedoman pada prinsip kehati hatian%prinsip kehati hatian% Pemberian kredit secara teledor akan mempengaruhi kualitas portofolio dan berkurangnya laba bagi bank%

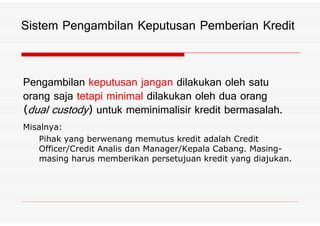

- 13. Pengambilan keputusan jangan dilakukan oleh satu orang saja tetapi minimal dilakukan oleh dua orang *dual custody+ untuk meminimalisir kredit bermasalah% Sistem Pengambilan Keputusan Pemberian Kredit *dual custody+ untuk meminimalisir kredit bermasalah% Misalnya: Pihak yang berwenang memutus kredit adalah Credit Officer/Credit Analis dan Manager/Kepala Cabang. Masing- masing harus memberikan persetujuan kredit yang diajukan.

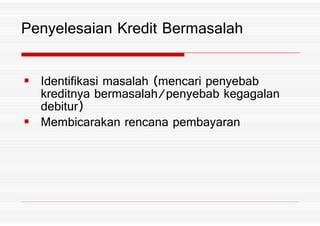

- 14. Identifikasi masalah *mencari penyebab kreditnya bermasalah3penyebab kegagalan debitur+ Penyelesaian Kredit Bermasalah debitur+ Membicarakan rencana pembayaran

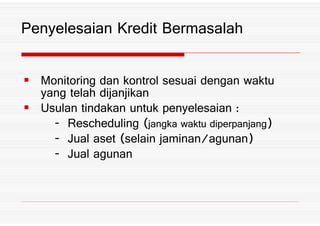

- 15. Monitoring dan kontrol sesuai dengan waktu yang telah dijanjikan Usulan tindakan untuk penyelesaian 4 Penyelesaian Kredit Bermasalah Usulan tindakan untuk penyelesaian 4 Rescheduling *jangka waktu diperpanjang+ Jual aset *selain jaminan3agunan+ Jual agunan

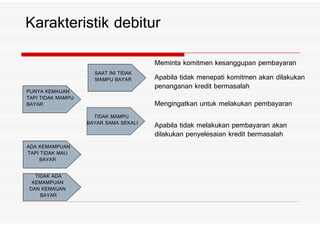

- 16. PUNYA KEMAUAN TAPI TIDAK MAMPU BAYAR SAAT INI TIDAK MAMPU BAYAR Meminta komitmen kesanggupan pembayaran Apabila tidak menepati komitmen akan dilakukan penanganan kredit bermasalah Mengingatkan untuk melakukan pembayaran Karakteristik debitur TIDAK MAMPU BAYAR SAMA SEKALI ADA KEMAMPUAN TAPI TIDAK MAU BAYAR TIDAK ADA KEMAMPUAN DAN KEMAUAN BAYAR Apabila tidak melakukan pembayaran akan dilakukan penyelesaian kredit bermasalah

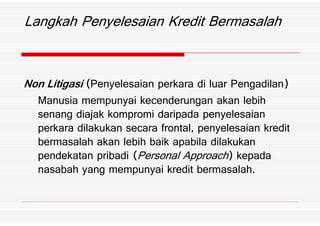

- 17. Non Litigasi *Penyelesaian perkara di luar Pengadilan+ Manusia mempunyai kecenderungan akan lebih senang diajak kompromi daripada penyelesaian Langkah Penyelesaian Kredit Bermasalah Manusia mempunyai kecenderungan akan lebih senang diajak kompromi daripada penyelesaian perkara dilakukan secara frontal7 penyelesaian kredit bermasalah akan lebih baik apabila dilakukan pendekatan pribadi *Personal Approach+ kepada nasabah yang mempunyai kredit bermasalah%

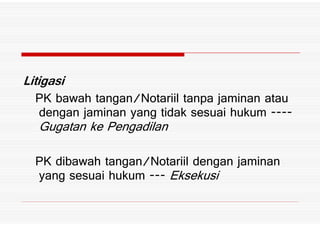

- 18. Litigasi PK bawah tangan3Notariil tanpa jaminan atau dengan jaminan yang tidak sesuai hukumdengan jaminan yang tidak sesuai hukum Gugatan ke Pengadilan PK dibawah tangan3Notariil dengan jaminan yang sesuai hukum Eksekusi

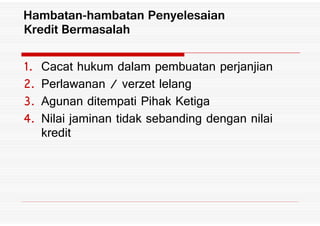

- 19. 8% Cacat hukum dalam pembuatan perjanjian 9% Perlawanan 3 verzet lelang ;% Agunan ditempati Pihak Ketiga <% Nilai jaminan tidak sebanding dengan nilai Hambatan hambatan Penyelesaian Kredit Bermasalah ;% Agunan ditempati Pihak Ketiga <% Nilai jaminan tidak sebanding dengan nilai kredit