Presentation sia 2

Download as PPTX, PDF0 likes530 views

Tugas Sistem Informasi Akuntansi dari Bina Sarana Informatika. Semoga Bermanfaat :)

More Related Content

What's hot (20)

Similar to Presentation sia 2 (20)

Recently uploaded (11)

Presentation sia 2

- 1. Tim Penyusun : Weni Lismana Suhaidah Susanti Oktalia Dwi Cahyani Tri Rahayu Muhamad Bahari Muhamad Zaenuri Firmando Azisko 62110006 62100042 62110010 62110004 62110023 62110018 62110017

- 2. Sistem Informasi Akuntansi (SIA) merupakan suatu sistem yang bertugas mengumpulkan data yang menjelaskan kegiatan perusahaan, mengubah data tersebut menjadi informasi, serta menyediakan informasi tersebut bagi pemakai baik dalam maupun luar perusahaan.

- 3. Karakteristik Akuntansi Syariah : 1. 2. 3. 4. 5. Pengharaman riba dalam berbagai bentuknya Tidak mengenal konsep nilai waktu dari uang Tidak dibenarkan melakukan kegiatan yang bersifat spekulatif Tidak dibenarkan menggunakan dua harga untuk satu barang Tidak diperkenankan dua transaksi dalam satu akad

- 6. RAPAT ANGGOTA PENGAWAS Pengurus Manajer Umum Pembiayaan Penggalangan Dana Administrasi Keuangan Kasir/ Teller

- 7. Modal Internal : 1. Simpanan pokok Khusus/Pendiri Rp. 2.000.000 2. Simpanan pokok Rp. 500.000 (diangsur) 3. Simpanan wajib Rp. 20.000/bulan Modal Eksternal : 1. Jangka Panjang * Kementrian Koperasi dan UKM RI * Bank Muamalat Indonesia 2. Jangka Pendek * Simpanan Sukarela / titipan * Simpanan Berjangka

- 8. Setiap kejadian yang berhubungan dengan kegiatan usaha dan mempengaruhi keadaan keuangan unit usaha ditandai dengan adanya bukti transaksi. Bukti transaksi yang terdapat berupa formulir dengan klasifikasi : •Formulir yang dikeluarkan : 1. Slip setoran 2. Slip penarikan 3. Slip angsuran pembiayaan 4. Bukti setoran ZIS •Formulir dari pihak luar : 1. Kuitansi pembayaran 2. Nota pembelian/ faktur •Formulir untuk pihak luar 1. Purchase order 2. Surat perintah kerja

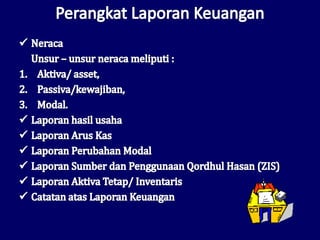

- 9. Menurut jangka waktunya laporan dapat diklasifikasi menjadi laporan harian, laporan bulanan dan laporan tahunan. Tujuan laporan keuangan : 1. Informasi keuangan yang dapat dipercaya mengenai posisi keuangan BMT pada periode yang bersangkutan 2. Informasi keuangan yang dapat dipercaya mengenai hasil usaha perusahaan selama periode akuntansi tertentu 3. Untuk membantu dalam pengambilan keputusan manajemen 4. Informasi penting lainnya yang relevan dengan laporan keuangan yang bersangkutan.

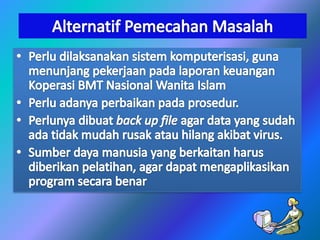

- 13. Permasalahan Pokok 1. 2. 3. 4. 5. 6. Mudahnya terjadi human error Pada pembuatan laporan keuangan,rentan akan kesalahan yang mengakibatkan ketidakvalidan data keuangan yang dihasilkan. Kemungkinan kehilangannya data karena hanya menggunakan program Microsoft office. Keterlambatan dalam menyediakan informasi dan laporan. Kadang - kadang menimbulkan kesulitan para pegawai, karena tidak setiap pegawai memiliki file yang dibutuhkan Terdapat masalah pada pemasukan data karena tidak tersedianya file pegawai, sehingga bila terjadi kesalahan dalam transaksi tidak diketahui pegawai yang melakukan kesalahan tersebut.

- 15. MULAI Masyarkat Mengisi aplikasi permohonan menjadi anggota Diterima Ya Calon/anggota Mengisi aplikasi pembukuan tabungan & melengkapi persyaratan Penggalang Dana Memeriksa kelengkapan data & persyaratan Penggalang Dana Cek data anggota Masyarkat Mengikuti pembinaan calon anggota Penggalang Dana Tdk Sudah ada? Tdk Entry data anggota Ya Penggalang Dana Penggalang Dana Penggalang Dana Mencetak cover buku tabungan Entry data rek.tabungan baru Menentukan no. Rekening & nisbah bagi hasil Calon anggota Menandatangai specimen tanda tangan Manager Memvalidasi buku tabungan (tanda tangan & stempel) Calon anggota Melakukan setoran awal (sesuai prosedur penyetoran tabungan SELESAI

- 16. Proses Penyetoran Tabungan MULAI Anggota Mengisi & menandatan gani bukti setoran Anggota Menyerahkan bukti setor,(buku tabungan)& uang tunai kepada teller Teller Teller Memeriksa bukti setor & menghitung jumlah uang tunai (HARUS SESUAI) Lakukan proses penangan uang palsu Memeriksa keaslian uang Ya Uang palsu? tidak Teller Menyerahkan copy bukti setor & buku tabungan kpd anggota SELESAI Teller Mencetak validasi pd bukti setoran (& transaksi pd buku tabungan) Teller Memproses transaksi setoran tabungan pd sistem aplikasi Teller Menyimpan uang pada cash box

- 17. MULAI Anggota Mengisi & menandatangani slip penarikan Teller Memeriksa kelengkapan pengisian slip penarikan Ada buku ? BATAL Ya tidak Saldo cukup? Ya tidak Teller Memeriksa saldo pada daftar tabungan Teller Melakukan proses transaksi penarikan pada sistem aplikasi Teller Membandingkan tanda tangan pda slip penarikan & specimen tanda tangan Ya Teller Melakukan validasi transaksi BATAL Ya sesuai ? Teller Menghitung uang & menyerahkan kepada anggota tidak SELESAI

- 18. MULAI Anggota Mengisi & menandatangani slip penarikan Kasir / Teller Memeriksa kelengkapan pengisian form Kasir / Teller Memeriksa kartu identitas asli anggota Kasir / Teller Menyerahkan buku tabungan & copy aplikasi penutupan rekening Lakukan proses penarikan tabungan sesuai dengan prosedur penarikan tabungan Kasir / Teller Menginformasikan saldo tabungan & biaya tutup rekening kpd anggota Kasir / Teller Memberi stampel “TUTUP REKENING” pda buku tabungan SELESAI

- 19. MULAI Anggota Mengisi aplikasi pembiayaan & melengkapi persyaratan Pembiayaan Memeriksa kelengkapan persyaratan Lengkap? tidak Anggota Ya Pembiayaan Melakukan analisa awal kondisi anggota Melengkapi persyaratan Pembiayaan SELESAI Membuat file pembiayaan Ya Memenuhi syarat? tidak BATAL

- 20. MULAI Pembiayaan Mengajukan hasil analisa kepada komite pembiayaan Pengurus Memberikan Persetujuan/penolakan secara sirkulasi (seluruh anggota komite secara obyektif) Persetujuan tidak Pembiayaan Menginformasikan penolakan pada anggota Ya Pembiayaan Menyampaikan surat persetujuan kepada anggota Pembiayaan Manager Menyiapkan akad pembiayaan Menandatangani akad Kasir / Teller SELESAI Pembiayaan Pembiayaan Melakukan pencairan Membuat rekening pembiayaan baru Serah terima jaminan

- 21. Contoh Warkat BMT 1

- 22. Contoh Warkat BMT 2

- 23. Contoh Warkat 3

- 24. Contoh Warkat 4

- 25. Contoh Warkat 4

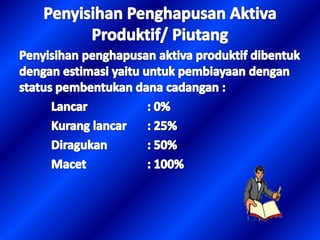

- 26. NO PERK I PERKIRAAN ASET 1.1ASET LANCAR 1.1.1 Kas 1.1.2 Bank Muamalat Indonesia 1.1.3 Piutang Pembiayaan 1.1.4 Cadangan Penghapusan Piutang 1.1.5 Piutang Sosial / dana kebajikan JUMLAH ASET LANCAR 1.2PENYERTAAN 1.2.1. Pada Puskopwan DKI Pada Induk Koperasi BMT Wanita 1.2.2 Islam 1.2.3 Pada Inkopsyah JUMLAH PENYERTAAN 1.3ASET TETAP 1.3.1 Inventaris 1.3.2 Akumulasi Penyusutan JUMLAH ASET TETAP TOTAL ASET NO PERK JUMLAH II 31.952.050 6.617.207 494.092.025 (4.518.225) 1.160.000 529.303.057 PERKIRAAN HUTANG 2.1HUTANG JANGKA PENDEK 2.1.1 Simpanan : * Simpanan Tamara / titipan * Simpanan Pembiayaan * Simpanan Tajaka /deposito JUMLAH HUTANG JANGKA PENDEK 13.817.250 2.2HUTANG JANGKA PANJANG 2.2.1 Hutang Pada BMI 27.900.000 7.838.722 2.2.2 Hutang Pada BSM 2.2.3 Hutang Dana Perkassa 49.555.972 III 57.941.073 (5.794.107) 52.146.966 631.005.995 JUMLAH HUTANG JANGKA PANJANG MODAL (EQUITAS) 5.1Simpanan : * Simpanan Penyertaan * Simpanan Khusus Pendiri * Simpanan Pokok Anggota * Simpanan Wajib Anggota 5.2Cadangan Modal 5.3Sisa Hasil Usaha JUMLAH MODAL SENDIRI TOTAL HUTANG DAN MODAL JUMLAH 39.375.989 9.611.222 114.000.000 162.987.211 180.731.059 83.897.609 47.000.000 311.628.668 25.000.000 42.000.000 25.095.000 24.794.809 26.105.546 13.394.761 156.390.116 631.005.995

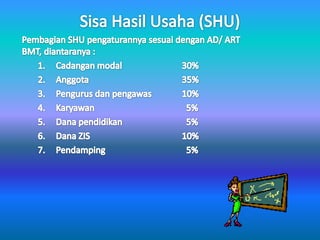

- 27. NO IV URAIAN PENDAPATAN : 4.1Pendapatan Bagi hasil Administrasi 4.2Pendapatan Luar Usaha Bagi hasil Deposito dari Inkopsyah Bagi hasil deposito Bank Muamalat JUMLAH PENDAPATAN V TAHUN 2011 156.110.254 9.849.000 912.325 6.951.383 173.822.962 BIAYA/ BEBAN : 5.1Bagi Hasil Bank dan Deposito Pihak III 93.623.723 5,2Beban/ Biaya lain Honor/ THR/ bonus karyawan 38.100.000 ATK/ Fc 1.141.716 Transport Penagihan 2.255.000 Beban Pendidikan dan Pelatihan 2.500.000 Beban Penyaluran Dana 6.020.930 Biaya Perbaikan dan Pemeliharaan 1.170.500 Beban Organisasi 2.004.000 Beban listrik 3.300.000 Beban Penyusutan Inventaris 5.794.107 Beban Penghapusan Piutang JUMLAH BIAYA/ BEBAN 160.428.201 Sisa Hasil Usaha (SHU) sebelum pajak JUMLAH SELURUHNYA 4.518.225 13.394.761 173.822.962

- 28. TERIMAKASIH