¶«ұұҙуС§ҪІТеЎЎУЕПИЦкӨГӨЖәОӨАЈҝ

Download as pptx, pdf1 like448 views

introduction to preferred stock for beginners. Describes the key structure of preferred stock and negotiation point.

![Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 14©\

ғһПИЦкКҪӨОҢg„Х

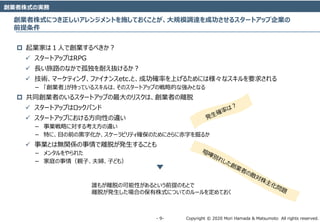

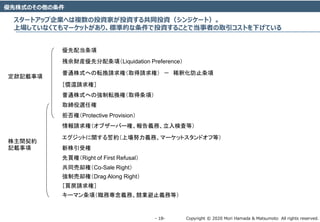

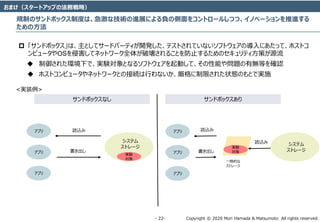

ӨЯӨКӨ·ЗеЛгМхн—ӨОАэ

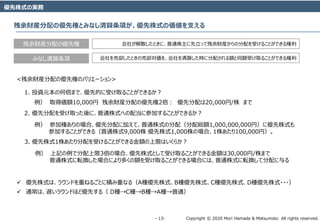

ЈФЙзЈә ЖХНЁЦкКҪ 10НтЦк

A·NғһПИЦкКҪ 2НтЦк ЈЁ@15,000ғТ ғһПИ·ЦЕд1.5ұ¶ ІОјУЙППЮ2ұ¶Ј©

B·NғһПИЦкКҪ 3НтЦк ЈЁ@30,000ғТ ғһПИ·ЦЕд1ұ¶ ІОјУЙППЮӨКӨ·Ј©

(1) AЙзӨЛ15ғ|ғТӨЗЩI…§ӨөӨмӨлҲцәП

B·NғһПИ·ЦЕдЈә 30,000 x 30,000 = 9ғ|

A·NғһПИ·ЦЕдЈә 15,000 x 20,000 x 1.5 = 4.5ғ|

ЖХНЁЦкКҪЈә [15ғ| Јӯ (9ғ| + 4.5ғ|)] / 15Нт ЈҪ 1,000ғТ/ Цк

ЖХНЁЦкЦчЈә 1,000 x 100,000 = 1ғ| +1ғ|

A·NЦкЦчЈә 4.5ғ| + 1,000 x 20,000 = 4.7ғ| ЈЁЈј 3ғ| x 2Ј© +1.7ғ|

B·NЦкЦчЈә 9ғ| + 1,000 x 30,000 = 9.3ғ| +0.3ғ|

(2) AЙзӨЛ150ғ|ғТӨЗЩI…§ӨөӨмӨлҲцәП

B·NғһПИ·ЦЕдЈә 9ғ|

A·NғһПИ·ЦЕдЈә 4.5ғ|

ЖХНЁЦкКҪЈә (150ғ| Јӯ 13.5ғ|) / 15Нт ЈҪ 91,000ғТ / Цк

A·NЈә 4.5ғ| + 91,000 x 20,000 = 18.2ғ| ЈЁЈҫ 6ғ|Ј© ? ЖХНЁЦкӨЛЬһ“Q

ЖХНЁЦкКҪЈә ЈЁ150ғ| Јӯ 9ғ|Ј© / 15Нт ЈҪ 94,000ғТ / Цк

ЖХНЁЦкЦчЈә 94ғ| +94ғ|

ҫЙA·NЦкЦчЈә18.8ғ| +15.8ғ|

B·NЦкЦчЈә 37.2ғ| +28.2ғ|](https://image.slidesharecdn.com/biginnersintroductiontopreferredstock-201216023859/85/-15-320.jpg)

¶«ұұҙуС§ҪІТеЎЎУЕПИЦкӨГӨЖәОӨАЈҝ

- 1. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 0©\ ?2013 Mori Hamada & Matsumoto all rights reserved?2020 Mori Hamada & Matsumoto all rights reserved Йӯ?һIМпЛЙұҫ·ЁВЙКВ„ХЛщ ҘС©`ҘИҘК©`ЫНЧoКҝ үҲ Қu СЕ әН ғһПИЦкӨГӨЖәОӨАЈҝ ҙуТҺДЈЩYұҫӨОХ{Я_‘йВФ өЪЈҙ»ШҘўҘ«ҘЗҘЯҘў°kҘ№Ҙҝ©`ҘИҘўҘГҘЧӨОӨҝӨбӨОҘкҘЩҘйҘлҘў©`ҘДҘЧҘнҘ°ҘйҘа December 2020

- 2. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 1©\ үҲ Қu СЕ әНЈЁӨЮӨ№ӨёӨЮ ӨЮӨөӨ«ӨәЈ© 2001 ЫНЧoКҝөЗеh 2006 ГЧ№ъҘҰҘЈҘлҘҪҘу?ҘҪҘуҘ·©`ҘЛ·ЁВЙКВ„ХЛщЈЁҘ·ҘкҘіҘуҘРҘм©`ҘӘҘХҘЈҘ№Ј© 2007 ҘЛҘе©`Ҙи©`ҘҜЦЭЫНЧoКҝөЗеh 2010 ҪрИЪҺШұO¶ҪҫЦұЈк“ХnЈЁгyРРөЪТ»Хnјж„ХЈ© ИХҪUCSISҘР©`ҘБҘгҘлҘ·ҘуҘҜҘҝҘуҘҜ?ҘХҘ§Ҙн©` ҪрИЪӨИЦӘШ”ӨОБҰӨЗОТӨ¬№ъ®bҳIҳӢФмӨОҘӨҘОҘЩ©`Ҙ·ҘзҘуӨтјУЛЩӨ№ӨлЎ°Startup InnovatorsЎұЦчФЧЈЁhttp://startupinnovators.jp/Ј© 2013 ҪUңg®bҳIКЎ РВКВҳI„“іцЦ§Ф®йvӮSХЯ»бЧh ОҜҶT 2015 ЈЙЈНЈЖНвІҝҘ«ҘҰҘуҘ»ҘлЈЁГЧ№ъFSAPЈәҪрИЪЖЖҫ`„IАн·ЁЦЖөЈөұЈ© ИХұҫҘЩҘуҘБҘг©`ҘӯҘгҘФҘҝҘл…f»боҷҶ–ЎўИХұҫҘХҘЈҘуҘЖҘГҘҜ…f»боҷҶ–ЎўИХұҫҘЦҘнҘГҘҜҘБҘ§©`Ҙу…f»боҷҶ–Ўў°өәЕЩY®bҘУҘёҘНҘ№…f»бҘўҘЙҘРҘӨҘ¶©` 2016 ДЪйw№Щ·ҝҘЩҘуҘБҘг©`?ҘБҘгҘмҘуҘё2020 ҘўҘЙҘРҘӨҘ¶Ҙк©`ҘЬ©`ҘЙҘбҘуҘР©` ДЪйw№Щ·ҝITҫtәП‘йВФұҫІҝ Ҙ·Ҙ§ҘўҘкҘуҘ°ҘЁҘіҘОҘЯ©`—КУ‘»бәП ОҜҶT 2017 ҪUңg®bҳIКЎ СРҫҝй_°kРНҘЩҘуҘБҘг©`ЖуҳIӨИКВҳI»бЙзӨОЯBРҜјУЛЩӨЛПтӨұӨҝХ{–Л—КУ‘»б ОҜҶT Йӯ?һIМпЛЙұҫ·ЁВЙКВ„ХЛщ ҘС©`ҘИҘК©`ЫНЧoКҝ 2018 ДЪйwё® ёпРВөДКВҳI»о„УФuҒэОҜҶT»б ОҜҶT МШФSҺШ ЦӘөДШ”®b№ълHҳШАы»Ҝ‘йВФНЖЯMКВҳIУРЧRХЯОҜҶT»б ОҜҶT 2019 ҫt„ХКЎ AIҘӨҘуҘҜҘл©`ҘёҘзҘуНЖЯM»бЧh ОҜҶT ҪUңg®bҳIКЎ Society5.0ӨЛӨӘӨұӨлРВӨҝӨКҘ¬ҘРҘКҘуҘ№ҘвҘЗҘл—КУ‘»б ОҜҶT ДЪйw№Щ·ҝ ҘЗҘёҘҝҘлКРҲцёӮХщ»бЧhWGОҜҶT МШФSҺШ ҘӘ©`ҘЧҘуҘӨҘОҘЩ©`Ҙ·ҘзҘуӨтҙЩЯMӨ№ӨлӨҝӨбӨОЦ§Ф®ИЛІДУэіЙј°ӨУЖхјsҘ¬ҘӨҘЙҘйҘӨҘуСРҫҝ»б ОҜҶT ДЪйwё® ТҺЦЖёДёпНЖЯM»бЧh ҢҹйTОҜҶT 2020 ДЪйw№Щ·ҝ ҘЦҘнҘГҘҜҘБҘ§©`Ҙу№ЩГсНЖЯM»бәП ОҜҶT ДЪйw№Щ·ҝ Trusted Web…fЧh»б ОҜҶT ҘЗҘёҘҝҘлНЁШӣСРҫҝ»б ОҜҶT ҘӘҘуҘйҘӨҘуГыҙМҪ»“QУГQRҘі©`ҘЙ

- 3. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 2©\ 2

- 4. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 3©\ 3 ҘУҘГҘИҘіҘӨҘуЎўҘӨ©`ҘөӨКӨЙӨОҒўПлНЁШӣЎўҘ»ҘӯҘеҘкҘЖҘЈҘИ©`ҘҜҘуЎў Ҙ№ҘЖ©`ҘЦҘлҘіҘӨҘуЎўCBDCӨКӨЙЎўҘЦҘнҘГҘҜҘБҘ§©`ҘуӨтУГӨӨӨҝ ҘИ©`ҘҜҘуӨОҘл©`ҘлӨОӨ№ӨЩӨЖӨ¬·ЦӨ«ӨлЈЎ әГФu°kүУЦР 3,600ғТЈЁЛ°’iЈ© јӨ„УӨО•rҙъЎўҘСҘйҘАҘӨҘаӨтүдӨЁӨлИХұҫӨОҘУҘёҘНҘ№·ЁӨт ОдЖчӨИӨ·ӨҝРВӨ·ӨӨҘУҘёҘНҘ№ӨО‘йӨӨ·ҪӨтЎў ИХұҫЧоҙуӨО·ЁВЙКВ„ХЛщӨОҘИҘГҘЧҘС©`ҘИҘК©`кҮӨ¬ЦёДПЈЎ 12ФВ15ИХ°kүУ 1,800ғТЈЁЛ°’iЈ©

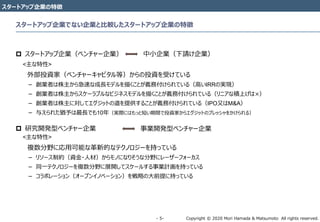

- 5. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 4©\ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨОМШҸХ ҘЩҘуҘБҘг©`ЖуҳIӨПЎўЦРРЎЖуҳIӨдПВХҲӨұЖуҳIӨИӨП®җӨКӨкЎўҘ№Ҙұ©`ҘйҘЦҘлӨКҘУҘёҘНҘ№ӨтјұЛЩӨЛіЙйLӨөӨ»ӨлӨіӨИӨтДҝЦёӨ№ ЎёҘӨҘОҘЩ©`Ҙ·ҘзҘуӨЛМШ»ҜӨ·ӨҝКВҳIҪMҝ—Ў№ •rйg •rйg ? ҘЩҘуҘБҘг©`ЖуҳIӨОМШҸХ ? ҘкҘЛҘўӨК·eӨЯЙПӨІӨЗӨПӨКӨҜЎўҘ№Ҙұ©`ҘйҘЦҘлӨКҘУҘёҘНҘ№ҘвҘЗҘлӨтГиӨӯЎўјұЛЩӨКіЙйLӨтДҝЦёӨ№ ЎёСВӨ«ӨйВдӨБӨЖӨӨӨлйgӨЛпwРРҷCӨтҪMӨЯБўӨЖЎўөШГжӨЛјӨН»Ө№ӨлЗ°ӨЛпwӨУБўӨДЎ№ЈЁҘк©`ҘЙ?ҘЫҘХҘЮҘу LinkedIn„“ҳIХЯЈ© ? НвІҝН¶ЩYјТЈЁҘЩҘуҘБҘг©`ҘӯҘгҘФҘҝҘлөИЈ©Ө«ӨйӨОН¶ЩYӨтКЬӨұӨЖӨӨӨлЎЈ VCҘХҘЎҘуҘЙӨОңәЖЪӨП10ДкЎўФOУӢЙПӨОПл¶ЁӨП3-5ДкӨЗН¶ЩY»Ш…§ЈЁҘЁҘ°ҘёҘГҘИЈ© ? ҘЩҘуҘБҘг©`ЖуҳIӨОй_°kӨОҢқПуӨПӨӘӨӘӨӯӨҜ ўЩҘУҘёҘНҘ№ҘвҘЗҘлӨҪӨОӨвӨОЈЁКВҳIй_°kРНЈ©ЎўўЪРВТҺјјРgЈЁСРҫҝй_°kРНЈ© ҘЩҘуҘБҘг©`ЖуҳIӨОКВҳIУӢ»ӯӨОҘӨҘб©`Ҙё ЦРРЎЖуҳIӨОКВҳIУӢ»ӯӨОҘӨҘб©`Ҙё

- 6. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 5©\ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨЗӨКӨӨЖуҳIӨИұИЭ^Ө·ӨҝҘ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨОМШҸХ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨОМШҸХ ? Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIЈЁҘЩҘуҘБҘг©`ЖуҳIЈ© ЦРРЎЖуҳIЈЁПВХҲӨұЖуҳIЈ© НвІҝН¶ЩYјТЈЁҘЩҘуҘБҘг©`ҘӯҘгҘФҘҝҘлөИЈ©Ө«ӨйӨОН¶ЩYӨтКЬӨұӨЖӨӨӨл Јӯ „“ҳIХЯӨПЦкЦчӨ«ӨйјұЛЩӨКіЙйLҘвҘЗҘлӨтГиӨҜӨіӨИӨ¬Бx„Хё¶ӨұӨйӨмӨЖӨӨӨлЈЁёЯӨӨIRRӨОҢg¬FЈ© Јӯ „“ҳIХЯӨПЦкЦчӨ«ӨйҘ№Ҙұ©`ҘйҘЦҘлӨКҘУҘёҘНҘ№ҘвҘЗҘлӨтГиӨҜӨіӨИӨ¬Бx„Хё¶ӨұӨйӨмӨЖӨӨӨлЈЁҘкҘЛҘўӨК·eЙПӨІӨПЎБЈ© Јӯ „“ҳIХЯӨПЦкЦчӨЛҢқӨ·ӨЖҘЁҘ°ҘёҘГҘИӨОөАӨтМṩӨ№ӨлӨіӨИӨ¬Бx„Хё¶ӨұӨйӨмӨЖӨӨӨлЈЁIPOУЦӨПM&AЈ© Јӯ УлӨЁӨйӨмӨҝӘqУиӨПЧойLӨЗӨв10ДкЈЁҢgлHӨЛӨПӨвӨГӨИ¶МӨӨЖЪйgӨЗН¶ЩYјТӨ«ӨйҘЁҘ°ҘёҘГҘИӨОҘЧҘмҘГҘ·ҘгӨтӨ«ӨұӨйӨмӨлЈ© <ЦчӨКМШРФ> ? СРҫҝй_°kРНҘЩҘуҘБҘг©`ЖуҳI <ЦчӨКМШРФ> С}Кэ·ЦТ°ӨЛҸкУГҝЙДЬӨКёпРВөДӨКҘЖҘҜҘОҘнҘё©`ӨтіЦӨГӨЖӨӨӨл Јӯ ҘкҘҪ©`Ҙ№ЦЖјsЈЁЩYҪр?ИЛІДЈ©Ө«ӨйҘвҘОӨЛӨКӨкӨҪӨҰӨК·ЦТ°ӨЛҘм©`Ҙ¶©`ҘХҘ©©`Ҙ«Ҙ№ Јӯ Н¬Т»ҘЖҘҜҘОҘнҘё©`ӨтС}Кэ·ЦТ°ӨЛХ№й_Ө·ӨЖҘ№Ҙұ©`ҘлӨ№ӨлКВҳIУӢ»ӯӨтіЦӨГӨЖӨӨӨл Јӯ ҘіҘйҘЬҘм©`Ҙ·ҘзҘуЈЁҘӘ©`ҘЧҘуҘӨҘОҘЩ©`Ҙ·ҘзҘуЈ©Өт‘йВФӨОҙуЗ°МбӨЛіЦӨГӨЖӨӨӨл КВҳIй_°kРНҘЩҘуҘБҘг©`ЖуҳI

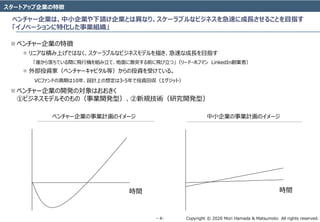

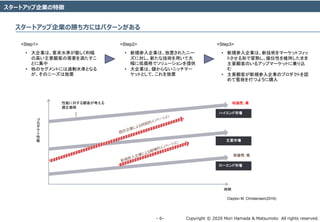

- 7. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 6©\ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨОМШҸХ <Step1> ? ҙуЖуҳIӨПЎўТӘЗуЛ®ңКӨ¬…—Ө·ӨҜАы·щ ӨОёЯӨӨЦчТӘоҷҝНӨОРиТӘӨтңәӨҝӨ№Өі ӨИӨЛјҜЦР ? ЛыӨОҘ»Ҙ°ҘбҘуҘИӨЛӨПЯ^„ҸЛ®ңКӨИӨКӨл Ө¬ЎўӨҪӨОҘЛ©`ҘәӨП·ЕЦГ <Step2> ? РВТҺІОИлЖуҳIӨПЎў·ЕЦГӨөӨмӨҝҘЛ©` ҘәӨЛҢқӨ·ЎўРВӨҝӨКјјРgӨтУГӨӨӨЖҙу ·щӨЛөНҒэёсӨЗҘҪҘкҘе©`Ҙ·ҘзҘуӨтМṩ ? ҙуЖуҳIӨПЎўғҰӨ«ӨйӨКӨӨҘЛҘГҘБҘЮ©` ҘұҘГҘИӨИӨ·ӨЖЎўӨіӨмӨт·ЕЦГ <Step3> ? РВТҺІОИлЖуҳIӨПЎўРВјјРgӨтҘЮ©`ҘұҘГҘИҘХҘЈҘГ ҘИӨөӨ»ӨлРОӨЗБ•КмӨ·ЎўғһО»РФӨтҫSіЦӨ·ӨҝӨЮӨЮ ЦчТӘоҷҝНӨОӨӨӨлҘўҘГҘЧҘЮ©`ҘұҘГҘИӨЛҒ\ӨкЮz Өа ? ЦчТӘоҷҝНӨ¬РВТҺІОИлЖуҳIӨОҘЧҘнҘАҘҜҘИӨтХJ ӨбӨЖС©ұАӨтҙтӨДӨиӨҰӨЛЩҸИл •rйg ҘЧ Ҙн ҘА ҘҜ ҘИ РФ ДЬ ҘПҘӨҘЁҘуҘЙКРҲц ЦчТӘКРҲц Ҙн©`ҘЁҘуҘЙКРҲц …§ТжРФЈәёЯ …§ТжРФЈәөН РФДЬӨЛҢқӨ№ӨлоҷҝНӨ¬ҝјӨЁӨл ЯmХэҒэёс Clayton M. Christensen(2016) Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨО„ЩӨБ·ҪӨЛӨПҘСҘҝ©`ҘуӨ¬ӨўӨл

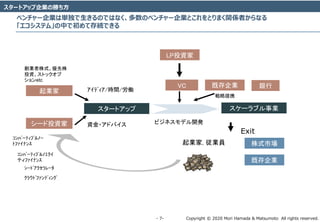

- 8. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 7©\ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨО„ЩӨБ·Ҫ VC гyРР ҘЩҘуҘБҘг©`ЖуҳIӨП…g¶АӨЗЙъӨӯӨлӨОӨЗӨПӨКӨҜЎў¶аКэӨОҘЩҘуҘБҘг©`ЖуҳIӨИӨіӨмӨтӨИӨкӨЮӨҜйvӮSХЯӨ«ӨйӨКӨл ЎёҘЁҘіҘ·Ҙ№ҘЖҘаЎ№ӨОЦРӨЗіхӨбӨЖҙжҫAӨЗӨӯӨл ЖрҳIјТ Ҙ·©`ҘЙН¶ЩYјТ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧ Ҙ№Ҙұ©`ҘйҘЦҘлКВҳI ??????/•rйg/„әғP ЩYҪр?ҘўҘЙҘРҘӨҘ№ ҘУҘёҘНҘ№ҘвҘЗҘлй_°k Exit ЖрҳIјТ, ҸҫҳIҶT LPН¶ЩYјТ ЦкКҪКРҲц јИҙжЖуҳI јИҙжЖуҳI ‘йВФМбРҜ „“ҳIХЯЦкКҪЎўғһПИЦк Н¶ЩYЎўҘ№ҘИҘГҘҜҘӘҘЧ Ҙ·ҘзҘуetc ???????????? ??????? ?????????????? ҘЖҘЈ?????? ??????????? ??????????????

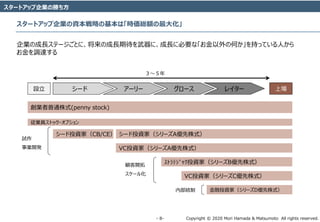

- 9. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 8©\ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨО„ЩӨБ·Ҫ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨОЩYұҫ‘йВФӨО»щұҫӨПЎё•rҒэҫtо~ӨОЧоҙу»ҜЎ№ Ҙ·©`ҘЙФOБў Ҙў©`Ҙк©` Ҙ°Ҙн©`Ҙ№ ҘмҘӨҘҝ©` ЙПҲц ЈіЎ«ЈөДк „“ҳIХЯЖХНЁЦкКҪ(penny stock) Ҙ·©`ҘЙН¶ЩYјТЈЁCB/CEЈ© Ҙ·©`ҘЙН¶ЩYјТЈЁҘ·Ҙк©`ҘәAғһПИЦкКҪЈ© VCН¶ЩYјТЈЁҘ·Ҙк©`ҘәAғһПИЦкКҪЈ© ????????Н¶ЩYјТЈЁҘ·Ҙк©`ҘәBғһПИЦкКҪЈ© VCН¶ЩYјТЈЁҘ·Ҙк©`ҘәCғһПИЦкКҪЈ© ҪрИЪН¶ЩYјТЈЁҘ·Ҙк©`ҘәDғһПИЦкКҪЈ© ҸҫҳIҶTҘ№ҘИҘГҘҜ?ҘӘҘЧҘ·ҘзҘу ФҮЧч КВҳIй_°k оҷҝНй_НШ Ҙ№Ҙұ©`Ҙл»Ҝ ДЪІҝҪyЦЖ ЖуҳIӨОіЙйLҘ№ҘЖ©`ҘёӨҙӨИӨЛЎўҪ«АҙӨОіЙйLЖЪҙэӨтОдЖчӨЛЎўіЙйLӨЛұШТӘӨКЎёӨӘҪрТФНвӨОәОӨ«Ў№ӨтіЦӨГӨЖӨӨӨлИЛӨ«Өй ӨӘҪрӨтХ{Я_Ө№Өл

- 10. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 9©\ „“ҳIХЯЦкКҪӨОҢg„Х „“ҳIХЯЦкКҪӨЛӨДӨӯХэӨ·ӨӨҘўҘмҘуҘёҘбҘуҘИӨтК©Ө·ӨЖӨӘӨҜӨіӨИӨ¬ЎўҙуТҺДЈХ{Я_ӨтіЙ№ҰӨөӨ»ӨлҘ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨО З°МбМхјю ? ЖрҳIјТӨПЈұИЛӨЗ„“ҳIӨ№ӨлӨЩӨӯӨ«Јҝ ? Ҙ№Ҙҝ©`ҘИҘўҘГҘЧӨПRPG ? йLӨӨВГВ·ӨОӨКӨ«ӨЗ№В¶АӨтДНӨЁ’iӨұӨлӨ«Јҝ ? јјРgЎўҘЮ©`ҘұҘЖҘЈҘуҘ°ЎўҘХҘЎҘӨҘКҘуҘ№etc.ӨИЎўіЙ№Ұҙ_ВКӨтЙПӨІӨлӨҝӨбӨЛӨПҳ”Ў©ӨКҘ№ҘӯҘлӨтТӘЗуӨөӨмӨл Јӯ Ўё„“ҳIХЯЎ№Ө¬іЦӨГӨЖӨӨӨлҘ№ҘӯҘлӨПЎўӨҪӨОҘ№Ҙҝ©`ҘИҘўҘГҘЧӨО‘йВФөДӨКҸҠӨЯӨИӨКӨл ? №ІН¬„“ҳIХЯӨОӨӨӨлҘ№Ҙҝ©`ҘИҘўҘГҘЧӨОЧоҙуӨОҘкҘ№ҘҜӨПЎў„“ҳIХЯӨОлxНС ? Ҙ№Ҙҝ©`ҘИҘўҘГҘЧӨПҘнҘГҘҜҘРҘуҘЙ ? Ҙ№Ҙҝ©`ҘИҘўҘГҘЧӨЛӨӘӨұӨл·ҪПтРФӨОЯ`ӨӨ Јӯ КВҳI‘йВФӨЛҢқӨ№ӨлҝјӨЁ·ҪӨОЯ`ӨӨ Јӯ МШӨЛЎўДҝӨОЗ°ӨОь\ЧЦ»ҜӨ«ЎўҘ№Ҙұ©`ҘйҘУҘкҘЖҘЈҙ_ұЈӨОӨҝӨбӨЛӨөӨйӨЛіаЧЦӨтҫтӨлӨ« ? КВҳIӨИӨПҹoйvӮSӨОКВЗйӨЗлxНСӨ¬°kЙъӨ№ӨлӨіӨИӨв Јӯ ҘбҘуҘҝҘлӨтӨдӨйӨмӨҝ Јӯ јТНҘӨОКВЗйЈЁУHЧУЎў·тӢDЎўЧУӨЙӨвЈ© ХlӨвӨ¬лxНСӨОҝЙДЬРФӨ¬ӨўӨлӨИӨӨӨҰЗ°МбӨОӨвӨИӨЗ лxНСӨ¬°kЙъӨ·ӨҝҲцәПӨОұЈУРЦкКҪӨЛӨДӨӨӨЖӨОҘл©`ҘлӨт¶ЁӨбӨЖӨӘӨҜ

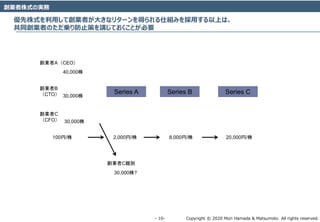

- 11. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 10©\ „“ҳIХЯЦкКҪӨОҢg„Х ғһПИЦкКҪӨтАыУГӨ·ӨЖ„“ҳIХЯӨ¬ҙуӨӯӨКҘкҘҝ©`ҘуӨтөГӨйӨмӨлКЛҪMӨЯӨт’сУГӨ№ӨлТФЙПӨПЎў №ІН¬„“ҳIХЯӨОӨҝӨАҒ\Өк·АЦ№ІЯӨтЦvӨёӨЖӨӘӨҜӨіӨИӨ¬ұШТӘ „“ҳIХЯAЈЁCEOЈ© „“ҳIХЯB ЈЁCTOЈ© „“ҳIХЯC ЈЁCFOЈ© 40,000Цк 30,000Цк 30,000Цк 100ғТ/Цк 2,000ғТ/Цк 8,000ғТ/Цк 20,000ғТ/Цк Series A Series B Series C „“ҳIХЯCлxНС 30,000Цк?

- 12. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 11©\ „“ҳIХЯЦкКҪӨОҢg„Х „“ҳIХЯӨ¬НҫЦРӨЗлxНСӨ·ӨҝҲцәПЎўФЪИОЖЪйgӨЛҸкӨёӨЖЦкКҪӨтЎё·өӨ·ӨЖӨвӨйӨҰЎ№„“ҳIХЯйgТҷ•шӨтҫҶҪY ? ЈҙЈӯЈөДкӨОЖЪйgӨтФOӨұӨЖЎўНҫЦРӨЗлxНСӨ·ӨҝҲцәПӨЛӨП°kРР»бЙз/ЛыӨО„“ҳIХЯӨ¬ЩIӨӨИЎӨл Јӯ 1ДкДЪӨЛлxНСЈәИ«ЦкКҪӨОүУИҙ Јӯ 2ДкДЪӨЛлxНСЈә75ЈҘӨОүУИҙ Јӯ 3ДкДЪӨЛлxНСЈә50ЈҘӨОүУИҙ Јӯ 4ДкДЪӨЛлxНСЈә25ЈҘӨОүУИҙ Јӯ 4ДкТФЙПФЪј®ЈәИ«ЦкКҪӨОұЈУР ? ЩIИЎҒэёсӨПЎў°kРР•rӨОҒэо~ Јӯ лxНС•rӨОЦкҒэӨЗЩIӨӨИЎӨлӨИЎўҘӯҘгҘФҘҝҘлҘІҘӨҘуӨ¬Ңg¬FӨ·ӨЖӨ·ӨЮӨӨЎўлxНСӨОҘӨҘуҘ»ҘуҘЖҘЈҘЦӨИӨКӨГӨЖӨ·ӨЮӨҰЎЈ Јӯ Лы·ҪЎў°kРР•rӨОҒэо~ӨЗЩIӨӨИЎӨлӨіӨИӨЛӨиӨГӨЖЛ°„ХЙПӨОҶ–о}Ө¬°kЙъӨ№ӨлҝЙДЬРФ „“ҳIХЯӨОӨӨӨәӨмӨ«ЈЁТФПВЎёлxНС„“ҳIХЯЎ№ӨИӨӨӨҰЎЈЈ©Ө¬ӨҪӨОАнУЙӨОУРҹoӨтҶ–ӨпӨәЎўұҫ»бЙзӨОТЫҶTЎўҸҫҳIҶTЎўҘўҘЙҘРҘӨҘ¶©`ӨЮӨҝӨПҘіҘуҘөҘлҘҝҘуҘИЈЁТФПВЎёТЫ„ХөИМṩ ХЯЎ№ӨИӨӨӨҰЎЈЈ©ӨЗӨКӨҜӨКӨГӨҝҲцәПЈЁ„“ҳIХЯӨОЛАНцӨвӨ·ӨҜӨПҫНҳIІ»ДЬЎўӨЮӨҝӨПҙЗИОӨвӨ·ӨҜӨПҪв№НӨЛӨиӨлҲцәПӨтә¬ӨаЎЈЈ©ЎўЛыӨО„“ҳIХЯЈЁТФПВЎёІРҙж„“ҳIХЯЎ№ӨИӨӨӨҰЎЈЈ© ӨПЎўұҫ»бЙзӨОТЫ„ХөИМṩХЯӨЗӨўӨлӨіӨИӨтМхјюӨИӨ·ӨЖЎўлxНС„“ҳIХЯӨ¬ұҫ»бЙзӨОТЫ„ХөИМṩХЯӨЗӨКӨҜӨКӨГӨҝӨИІРҙж„“ҳIХЯӨ¬ХJӨбӨҝИХЈЁөұИХӨтә¬ӨаЎЈЈ©Ө«Өй60ИХӨО йgЈЁТФПВЎўөұФ“ЖЪйgӨОД©ИХӨтЎё„“ҳIХЯӨЛӨиӨлИЎөГХҲЗуҳШӨОРРК№ЖЪПЮЎ№ӨИӨӨӨҰЎЈЈ©ЎўлxНС„“ҳIХЯӨ¬ұЈУРӨ№Өлұҫ»бЙзӨОЦкКҪЈЁТФПВЎёлxНС„“ҳIХЯЦкКҪЎ№ӨИӨӨ ӨҰЎЈЈ©ӨОӨҰӨБұҫИЎөГХҲЗуҳШӨОҢқПуӨИӨКӨйӨКӨҜӨКӨГӨҝЦкКҪӨтіэӨҜӨвӨОЈЁТФПВЎёИЎөГҢқПуЦкКҪЎ№ӨИӨӨӨҰЎЈЈ©ӨОИ«ІҝӨЛӨДӨӨӨЖЎўӨіӨмӨтлxНС„“ҳIХЯӨиӨк1ЦкӨўӨҝӨкИЎөГҒэо~ ӨЗИЎөГӨ№ӨлҳШАыЈЁТФПВЎёұҫИЎөГХҲЗуҳШЎ№ӨИӨӨӨҰЎЈЈ©ӨтУРӨ№ӨлЎЈӨКӨӘЎўІРҙж„“ҳIХЯӨОӨҰӨБС}КэӨОХЯӨ¬ұҫИЎөГХҲЗуҳШӨтРРК№Ө·ӨҝҲцәПӨЛӨПЎўлxНС„“ҳIХЯӨ¬ұҫ»бЙз ӨОТЫ„ХөИМṩХЯӨЗӨКӨҜӨКӨГӨҝӨИІРҙж„“ҳIХЯӨ¬ХJӨбӨҝИХӨЛӨӘӨұӨлӨҪӨмӨҫӨмӨОіЦЦкКэӨЛҸкӨёӨЖ°ҙ·ЦӨ·ӨЖЎўёчІРҙж„“ҳIХЯӨ¬ИЎөГӨ№ӨлИЎөГҢқПуЦкКҪӨОКэӨтӣQ¶ЁӨ№ӨлӨв ӨОӨИӨ№ӨлЎЈ ёч„“ҳIХЯӨ¬ТФПВӨОӨҪӨмӨҫӨмӨОИХӨЮӨЗӨОйgЎўҫ@ҫAӨ·ӨЖұҫ»бЙзӨОТЫ„ХөИМṩХЯӨИӨ·ӨЖӨОөШО»ӨтұЈіЦӨ·ӨЖӨӨӨлҲцәПЎўөұФ“ИХӨОҪUЯ^ӨтӨвӨГӨЖЎўТФПВӨЛУӣЭdӨөӨмӨлӨҪӨмӨҫӨмӨОКэ ӨОёч„“ҳIХЯӨ¬ұЈУРӨ№Өлұҫ»бЙзӨОЦкКҪӨЛӨДӨӯЎўұҫИЎөГХҲЗуҳШӨОҢқПуӨИӨКӨйӨКӨҜӨКӨлӨвӨОӨИӨ№ӨлЎЈӨКӨӘЎўұҫИЎөГХҲЗуҳШӨОҢқПуӨИӨКӨйӨКӨҜӨКӨлёч„“ҳIХЯӨОұЈУРЦкКҪӨОКэӨОЛг іцӨЛӨӘӨӨӨЖЎў1ЦкОҙңәӨО¶ЛКэӨПЗРӨк’ОӨЖӨлӨвӨОӨИӨ№ӨлЎЈ ұҫТҷ•шӨОҫҶҪYИХӨ«Өй12ҘцФВббӨОИХ Јә ёч„“ҳIХЯӨО„“ҳIХЯТ»УEӨЛ¶ЁӨбӨлұЈУРЦкКҪКэӨО20%ӨЛПаөұӨ№ӨлКэ ұҫТҷ•шӨОҫҶҪYИХӨ«Өй24ҘцФВббӨОИХ Јә ёч„“ҳIХЯӨО„“ҳIХЯТ»УEӨЛ¶ЁӨбӨлұЈУРЦкКҪКэӨО20%ӨЛПаөұӨ№ӨлКэ ұҫТҷ•шӨОҫҶҪYИХӨ«Өй36ҘцФВббӨОИХ Јә ёч„“ҳIХЯӨО„“ҳIХЯТ»УEӨЛ¶ЁӨбӨлұЈУРЦкКҪКэӨО20%ӨЛПаөұӨ№ӨлКэ ұҫТҷ•шӨОҫҶҪYИХӨ«Өй48ҘцФВббӨОИХ Јә ёч„“ҳIХЯӨО„“ҳIХЯТ»УEӨЛ¶ЁӨбӨлұЈУРЦкКҪКэӨО20%ӨЛПаөұӨ№ӨлКэ ұҫТҷ•шӨОҫҶҪYИХӨ«Өй60ҘхФВббӨОИХ Јә ёч„“ҳIХЯӨО„“ҳIХЯТ»УEӨЛ¶ЁӨбӨлұЈУРЦкКҪКэӨО20%ӨЛПаөұӨ№ӨлКэ

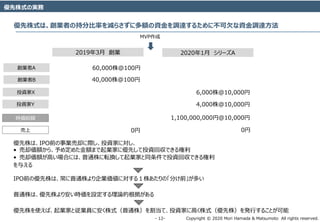

- 13. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 12©\ ғһПИЦкКҪӨОҢg„Х ғһПИЦкКҪӨПЎў„“ҳIХЯӨОіЦ·ЦұИВКӨтңpӨйӨөӨәӨЛ¶ао~ӨОЩYҪрӨтХ{Я_Ө№ӨлӨҝӨбӨЛІ»ҝЙЗ·ӨКЩYҪрХ{Я_·Ҫ·Ё 2019Дк3ФВ „“ҳI „“ҳIХЯA „“ҳIХЯB 60,000Цк@100ғТ 40,000Цк@100ғТ MVPЧчіЙ 2020Дк1ФВ Ҙ·Ҙк©`ҘәA 6,000Цк@10,000ғТ 4,000Цк@10,000ғТ Н¶ЩYјТX Н¶ЩYјТY •rҒэҫtо~ 1,100,000,000ғТЈА10,000ғТ үУЙП 0ғТ 0ғТ ғһПИЦкӨПЎўIPOЗ°ӨОКВҳIүУИҙӨЛлHӨ·ЎўН¶ЩYјТӨЛҢқӨ·Ўў ? үУИҙҒэо~Ө«ӨйЎўУиӨб¶ЁӨбӨҝҪро~ӨЮӨЗЖрҳIјТӨЛғһПИӨ·ӨЖН¶ЩY»Ш…§ӨЗӨӯӨлҳШАы ? үУИҙҒэо~Ө¬ёЯӨӨҲцәПӨЛӨПЎўЖХНЁЦкӨЛЬһ“QӨ·ӨЖЖрҳIјТӨИН¬МхјюӨЗН¶ЩY»Ш…§ӨЗӨӯӨлҳШАы ӨтУлӨЁӨл IPOЗ°ӨОғһПИЦкӨПЎўіЈӨЛЖХНЁЦкӨиӨкЖуҳIҒэӮҺӨЛҢқӨ№ӨлЈұЦкӨўӨҝӨкӨОЎё·ЦӨұЗ°Ў№Ө¬¶аӨӨ ЖХНЁЦкӨПЎўғһПИЦкӨиӨк°ІӨӨ•rҒэӨтФO¶ЁӨ№ӨлАнХ“өДёщ’ҮӨ¬ӨўӨл ғһПИЦкӨтК№ӨЁӨРЎўЖрҳIјТӨИҸҫҳIҶTӨЛ°ІӨҜЦкКҪЈЁЖХНЁЦкЈ©ӨтёоөұӨЖЎўН¶ЩYјТӨЛёЯӨҜЦкКҪЈЁғһПИЦкЈ©Өт°kРРӨ№ӨлӨіӨИӨ¬ҝЙДЬ

- 14. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 13©\ ғһПИЦкКҪӨОҢg„Х ІРУаШ”®b·ЦЕдӨОғһПИҳШӨИӨЯӨКӨ·ЗеЛгМхн—Ө¬ЎўғһПИЦкКҪӨОҒэӮҺӨтЦ§ӨЁӨл ІРУаШ”®b·ЦЕдӨОғһПИҳШ ӨЯӨКӨ·ЗеЛгМхн— »бЙзӨ¬ҪвЙўӨ·ӨҝӨИӨӯӨЛЎўЖХНЁЦкЦчӨЛПИБўӨГӨЖІРУаШ”®bӨ«ӨйӨО·ЦЕдӨтКЬӨұӨлӨіӨИӨ¬ӨЗӨӯӨлҳШАы »бЙзӨтүУИҙӨ·ӨҝӨИӨӯӨОүУИҙҢқҒэӨтЎў»бЙзӨтЗеЛгӨ·Өҝ•rӨЛ·ЦЕдӨөӨмӨло~ӨИН¬о~КЬӨұИЎӨлӨіӨИӨ¬ӨЗӨӯӨлҳШАы <ІРУаШ”®b·ЦЕдӨОғһПИҳШӨОҘРҘкҘЁ©`Ҙ·ҘзҘу> 1. Н¶ЩYФӘұҫӨОәОұ¶ӨЮӨЗЎўғһПИөДӨЛКЬӨұИЎӨлӨіӨИӨ¬ӨЗӨӯӨлӨ«Јҝ АэЈ© ИЎөГҒэо~10,000ғТ ІРУаШ”®b·ЦЕдӨОғһПИҳШ2ұ¶Јә ғһПИ·ЦЕдӨП20,000ғТ/Цк ӨЮӨЗ 2. ғһПИ·ЦЕдӨтКЬӨұИЎӨГӨҝббӨЛЎўЖХНЁЦкКҪӨШӨОЕдөұӨЛІОјУӨ№ӨлӨіӨИӨ¬ӨЗӨӯӨлӨ«Јҝ АэЈ© ІОјУҳШӨўӨкӨОҲцәПЎўғһПИ·ЦЕдӨЛјУӨЁӨЖЎўЖХНЁЦкКҪӨО·ЦЕдЈЁ·ЦЕдҫtо~1,000,000,000ғТЈ©ӨЛғһПИЦкКҪӨв ІОјУӨ№ӨлӨіӨИӨ¬ӨЗӨӯӨлЈЁЖХНЁЦкКҪ9,000Цк ғһПИЦкКҪ1,000ЦкӨОҲцәПЎў1ЦкӨўӨҝӨк100,000ғТЈ©ЎЈ 3. ғһПИЦкКҪ1ЦкӨўӨҝӨк·ЦЕдӨтКЬӨұӨлӨіӨИӨ¬ӨЗӨӯӨлҪро~ӨОЙППЮӨПӨӨӨҜӨйӨ«Јҝ АэЈ© ЙПУӣӨОАэӨЗ·ЦЕдЙППЮ3ұ¶ӨОҲцәПЎўғһПИЦкКҪӨИӨ·ӨЖКЬӨұИЎӨлӨіӨИӨ¬ӨЗӨӯӨлҪро~ӨП30,000ғТ/ЦкӨЮӨЗ ЖХНЁЦкКҪӨЛЬһ“QӨ·ӨҝҲцәПӨЛӨиӨк¶аӨҜӨОо~ӨтКЬӨұИЎӨлӨіӨИӨ¬ӨЗӨӯӨлҲцәПӨЛӨПЎўЖХНЁЦкКҪӨЛЬһ“QӨ·ӨЖ·ЦЕдӨЛУлӨл ? ғһПИЦкКҪӨПЎўҘйҘҰҘуҘЙӨтЦШӨНӨлӨҙӨИӨЛ·eӨЯЦШӨКӨлЈЁA·NғһПИЦкКҪЎўB·NғһПИЦкКҪЎўC·NғһПИЦкКҪЎўD·NғһПИЦкКҪ???Ј© ? НЁіЈӨПЎўЯWӨӨҘйҘҰҘуҘЙӨЫӨЙғһПИӨ№ӨлЈЁ D·NЎъC·NЎъB·NЎъA·NЎъЖХНЁЈ©

- 15. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 14©\ ғһПИЦкКҪӨОҢg„Х ӨЯӨКӨ·ЗеЛгМхн—ӨОАэ ЈФЙзЈә ЖХНЁЦкКҪ 10НтЦк A·NғһПИЦкКҪ 2НтЦк ЈЁ@15,000ғТ ғһПИ·ЦЕд1.5ұ¶ ІОјУЙППЮ2ұ¶Ј© B·NғһПИЦкКҪ 3НтЦк ЈЁ@30,000ғТ ғһПИ·ЦЕд1ұ¶ ІОјУЙППЮӨКӨ·Ј© (1) AЙзӨЛ15ғ|ғТӨЗЩI…§ӨөӨмӨлҲцәП B·NғһПИ·ЦЕдЈә 30,000 x 30,000 = 9ғ| A·NғһПИ·ЦЕдЈә 15,000 x 20,000 x 1.5 = 4.5ғ| ЖХНЁЦкКҪЈә [15ғ| Јӯ (9ғ| + 4.5ғ|)] / 15Нт ЈҪ 1,000ғТ/ Цк ЖХНЁЦкЦчЈә 1,000 x 100,000 = 1ғ| +1ғ| A·NЦкЦчЈә 4.5ғ| + 1,000 x 20,000 = 4.7ғ| ЈЁЈј 3ғ| x 2Ј© +1.7ғ| B·NЦкЦчЈә 9ғ| + 1,000 x 30,000 = 9.3ғ| +0.3ғ| (2) AЙзӨЛ150ғ|ғТӨЗЩI…§ӨөӨмӨлҲцәП B·NғһПИ·ЦЕдЈә 9ғ| A·NғһПИ·ЦЕдЈә 4.5ғ| ЖХНЁЦкКҪЈә (150ғ| Јӯ 13.5ғ|) / 15Нт ЈҪ 91,000ғТ / Цк A·NЈә 4.5ғ| + 91,000 x 20,000 = 18.2ғ| ЈЁЈҫ 6ғ|Ј© ? ЖХНЁЦкӨЛЬһ“Q ЖХНЁЦкКҪЈә ЈЁ150ғ| Јӯ 9ғ|Ј© / 15Нт ЈҪ 94,000ғТ / Цк ЖХНЁЦкЦчЈә 94ғ| +94ғ| ҫЙA·NЦкЦчЈә18.8ғ| +15.8ғ| B·NЦкЦчЈә 37.2ғ| +28.2ғ|

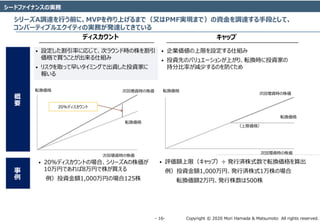

- 16. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 15©\ Ҙ·©`ҘЙҘХҘЎҘӨҘКҘуҘ№ӨОҢg„Х Ҙ·Ҙк©`ҘәAХ{Я_ӨтРРӨҰЗ°ӨЛЎўMVPӨтЧчӨкЙПӨІӨлӨЮӨЗЈЁУЦӨПPMFҢg¬FӨЮӨЗЈ©ӨОЩYҪрӨтХ{Я_Ө№ӨлКЦ¶ОӨИӨ·ӨЖЎў ҘіҘуҘР©`ҘЖҘЈҘЦҘлҘЁҘҜҘӨҘЖҘЈӨОҢg„ХӨ¬°kЯ_Ө·ӨЖӨӯӨЖӨӨӨл Ўщ ҘіҘуҘР©`ҘЖҘЈҘЦҘлҘЁҘҜҘӨҘЖҘЈХQЙъГШФ’Јәhttps://www.businesslawyers.jp/articles/236 ҘіҘуҘР©`ҘЖҘЈҘЦҘлҘЁҘҜҘӨҘЖҘЈЈәAҘйҘҰҘуҘЙӨОҢgК©З°ӨЛЎўЎёAҘйҘҰҘуҘЙӨОЩYҪрХ{Я_Ө¬РРӨпӨмӨҝӨИӨӯӨЛЎўAҘйҘҰҘуҘЙӨОЦкКҪӨИН¬ӨёДЪИЭӨОЦкКҪӨтЎў AҘйҘҰҘуҘЙӨОЦкКҪӨиӨкӨвёоТэҒэёсӨЗИЎөГӨ№ӨлӨіӨИӨ¬ӨЗӨӯӨлҳШАыЎ№ӨтүУИҙӨ№ӨлӨіӨИӨЗЎўЩYҪрӨтХ{Я_Ө№ӨлКЦ·Ё <ХQЙъӨОұіҫ°> ? Ҙ·©`ҘЙЖЪӨОҘ№Ҙҝ©`ҘИҘўҘГҘЧӨОҘРҘкҘеҘЁ©`Ҙ·ҘзҘуӨПА§лy Јӯ ЎёӨТӨИЙщ1ғ|ғТЎў2000НтғТӨОХ{Я_ӨЗ20ЈҘӨОҘАҘӨҘкҘе©`Ҙ·ҘзҘуЎ№ Јӯ ҘРҘкҘеҘЁ©`Ҙ·ҘзҘуӨтЙПӨІӨ№Ө®ӨЖӨ·ӨЮӨҰӨіӨИӨЛӨиӨлҶ–о} ? Ҙ·©`ҘЙЖЪӨПҘЧҘнҘАҘҜҘИй_°kӨЛЧўБҰӨ№ӨЩӨӯӨЗЎўЩYҪрХ{Я_ӨЛҘЁҘНҘлҘ®©`ӨтК№ӨҰӨЩӨӯӨЗӨПӨКӨӨ <ҘіҘуҘР©`ҘЖҘЈҘЦҘлҘЁҘҜҘӨҘЖҘЈӨЗӣQӨбӨлӨЩӨӯӨіӨИ> ? ЖЪйg Јӯ Уи¶ЁӨ№ӨлAҘйҘҰҘуҘЙӨОҢgК©•rЖЪ Јӯ 18-24ҘцФВӨЗӣQӨбӨлӨОӨ¬ҳЛңК ? Ьһ“QМхјюӨтӣQӨбӨлЈІӨДӨОҘЮҘёҘГҘҜҘКҘуҘР©` Јӯ ҘЗҘЈҘ№Ҙ«ҘҰҘуҘИВКЈәAҘйҘҰҘуҘЙӨОЦкКҪ…gҒэӨОәОёоТэӨӯӨЗЦкКҪӨтЩIӨЁӨлӨ« Јӯ ҘРҘкҘеҘЁ©`Ҙ·ҘзҘуЙППЮЈЁҘӯҘгҘГҘЧЈ©ЈәAҘйҘҰҘуҘЙӨОН¶ЩYјТӨИәПТвӨ·Өҝ•rҒэҫtо~Ө¬ёЯӨ№Ө®ӨлҲцәПӨЛЎўCEН¶ЩYјТӨИӨОйgӨЗӨўӨй Ө«ӨёӨбәПТвӨ·ӨЖӨӘӨҜ•rҒэҫtо~ӨОЙППЮ ? Ьһ“QЗ°ӨЛКВҳIүУИҙӨ·ӨҝҲцәПӨЛН¶ЩYјТӨЛ·өҪрӨ№Өло~

- 17. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 16©\ Ҙ·©`ҘЙҘХҘЎҘӨҘКҘуҘ№ӨОҢg„Х Ҙ·Ҙк©`ҘәAХ{Я_ӨтРРӨҰЗ°ӨЛЎўMVPӨтЧчӨкЙПӨІӨлӨЮӨЗЈЁУЦӨПPMFҢg¬FӨЮӨЗЈ©ӨОЩYҪрӨтХ{Я_Ө№ӨлКЦ¶ОӨИӨ·ӨЖЎў ҘіҘуҘР©`ҘЖҘЈҘЦҘлҘЁҘҜҘӨҘЖҘЈӨОҢg„ХӨ¬°kЯ_Ө·ӨЖӨӯӨЖӨӨӨл ҙО»ШүҲЩY•rӨОЦкҒэ Ьһ“QҒэёс Ьһ“QҒэёс ҙО»ШүҲЩY•rӨОЦкҒэ Ьһ“QҒэёс ҙО»ШүҲЩY•rӨОЦкҒэ ҙО»ШүҲЩY•rӨОЦкҒэ Ьһ“QҒэёс ёЕ ТӘ ҘЗҘЈҘ№Ҙ«ҘҰҘуҘИ ? ФO¶ЁӨ·ӨҝёоТэВКӨЛҸкӨёӨЖЎўҙОҘйҘҰҘуҘЙ•rӨОЦкӨтёоТэ ҒэёсӨЗЩIӨҰӨіӨИӨ¬іцАҙӨлКЛҪMӨЯ ? ҘкҘ№ҘҜӨтИЎӨГӨЖФзӨӨҘҝҘӨҘЯҘуҘ°ӨЗіцЩYӨ·ӨҝН¶ЩYјТӨЛ ҲуӨӨӨл ? ЖуҳIҒэӮҺӨОЙППЮӨтФO¶ЁӨ№ӨлКЛҪMӨЯ ? Н¶ЩYПИӨОҘРҘкҘеҘЁ©`Ҙ·ҘзҘуӨ¬ЙПӨ¬ӨкЎўЬһ“Q•rӨЛН¶ЩYјТӨО іЦ·ЦұИВКӨ¬ңpЙЩӨ№ӨлӨОӨт·АӨ°ӨҝӨб ҘӯҘгҘГҘЧ ? 20%ҘЗҘЈҘ№Ҙ«ҘҰҘуҘИӨОҲцәПЎўҘ·Ҙк©`ҘәAӨОЦкҒэӨ¬ 10НтғТӨЗӨўӨмӨР8НтғТӨЗЦкӨ¬ЩIӨЁӨл АэЈ©Н¶ЩYҪро~1,000НтғТӨОҲцәП125Цк ? ФuҒэо~ЙППЮЈЁҘӯҘгҘГҘЧЈ©ЎВ °kРРңgЦкКҪКэӨЗЬһ“QҒэёсӨтЛгіц АэЈ©Н¶ЩYҪро~1,000НтғТЎў°kРРңgЦкКҪ1НтЦкӨОҲцәП Ьһ“QҒэо~2НтғТЎў°kРРЦкКэӨП500Цк КВ Аэ 20%ҘЗҘЈҘ№Ҙ«ҘҰҘуҘИ ЈЁЙППЮҒэёсЈ©

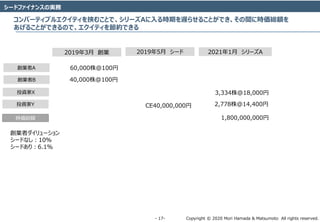

- 18. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 17©\ Ҙ·©`ҘЙҘХҘЎҘӨҘКҘуҘ№ӨОҢg„Х ҘіҘуҘР©`ҘЖҘЈҘЦҘлҘЁҘҜҘӨҘЖҘЈӨтР®ӨаӨіӨИӨЗЎўҘ·Ҙк©`ҘәAӨЛИлӨл•rЖЪӨтЯWӨйӨ»ӨлӨіӨИӨ¬ӨЗӨӯЎўӨҪӨОйgӨЛ•rҒэҫtо~Өт ӨўӨІӨлӨіӨИӨ¬ӨЗӨӯӨлӨОӨЗЎўҘЁҘҜҘӨҘЖҘЈӨт№қјsӨЗӨӯӨл 2019Дк3ФВ „“ҳI „“ҳIХЯA „“ҳIХЯB 60,000Цк@100ғТ 40,000Цк@100ғТ 2021Дк1ФВ Ҙ·Ҙк©`ҘәA 3,334Цк@18,000ғТ CE40,000,000ғТ Н¶ЩYјТX Н¶ЩYјТY •rҒэҫtо~ 1,800,000,000ғТ 2019Дк5ФВ Ҙ·©`ҘЙ 2,778Цк@14,400ғТ „“ҳIХЯҘАҘӨҘкҘе©`Ҙ·ҘзҘу Ҙ·©`ҘЙӨКӨ·Јә10ЈҘ Ҙ·©`ҘЙӨўӨкЈә6.1ЈҘ

- 19. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 18©\ ғһПИЦкКҪӨОӨҪӨОЛыӨОМхјю Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨШӨПС}КэӨОН¶ЩYјТӨ¬Н¶ЩYӨ№Өл№ІН¬Н¶ЩYЈЁҘ·ҘуҘёҘұ©`ҘИЈ©ЎЈ ЙПҲцӨ·ӨЖӨӨӨКӨҜӨЖӨвҘЮ©`ҘұҘГҘИӨ¬ӨўӨкЎўҳЛңКөДӨКМхјюӨЗН¶ЩYӨ№ӨлӨіӨИӨЗөұКВХЯӨОИЎТэҘіҘ№ҘИӨтПВӨІӨЖӨӨӨл ғһПИЕдөұМхн— ІРУаШ”®bғһПИ·ЦЕдМхн—ЈЁLiquidation PreferenceЈ© ЖХНЁЦкКҪӨШӨОЬһ“QХҲЗуҳШЈЁИЎөГХҲЗуҳШЈ© Јӯ ПЎбӢ»Ҝ·АЦ№Мхн— ЈЫғ”ЯҖХҲЗуҳШЈЭ ЖХНЁЦкКҪӨШӨОҸҠЦЖЬһ“QҳШЈЁИЎөГМхн—Ј© ИЎҫҶТЫЯxИОҳШ ҫЬ·сҳШЈЁProtective ProvisionЈ© ЗйҲуХҲЗуҳШЈЁҘӘҘЦҘ¶©`ҘР©`ҳШЎўҲуёжБx„ХЎўБўИл—К–ЛөИЈ© ҘЁҘ°ҘёҘГҘИӨЛйvӨ№ӨлКДјsЈЁЙПҲцЕ¬БҰБx„ХЎўҘЮ©`ҘұҘГҘИҘ№ҘҝҘуҘЙҘӘҘХөИЈ© РВЦкТэКЬҳШ ПИЩIҳШЈЁRight of First RefusalЈ© №ІН¬үУИҙҳШЈЁCo-Sale RightЈ© ҸҠЦЖүУИҙҳШЈЁDrag Along RightЈ© ЈЫЩI‘шХҲЗуҳШЈЭ Ҙӯ©`ҘЮҘуМхн—ЈЁВҡ„ХҢҹДоБx„ХЎўёӮҳIұЬЦ№Бx„ХөИЈ© ¶ЁҝоУӣЭdКВн— ЦкЦчйgЖхјs УӣЭdКВн—

- 20. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 19©\ ӨӘӨЮӨұЈЁҙуЖуҳIӨИӨОҘіҘйҘЬҘм©`Ҙ·ҘзҘуЈ© Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳIӨ¬іЦӨГӨЖӨӨӨКӨӨҘкҘҪ©`Ҙ№ӨтіЦӨГӨЖӨӨӨлИЛӨЛАыУГӨөӨ»ӨЖӨвӨйӨҰ–ҳҪMӨЯӨ¬ЎёҘӘ©`ҘЧҘуҘӨҘОҘЩ©`Ҙ·ҘзҘуЎ№ <ҙуЖуҳIӨ¬іЦӨГӨЖӨӨӨКӨӨӨвӨО> ? ҘӨҘОҘЩ©`Ҙ·ҘзҘуӨОҘ·©`ҘәӨПҘ№Ҙҝ©`ҘИҘўҘГҘЧӨ¬іЦӨГӨЖӨӨӨл (=Ғ»ҪyөДЖуҳIӨПіЦӨГӨЖӨӨӨКӨӨ) ? јјРgөД?ИЛөДӨКҘмҘ¬Ҙ·©`Ө¬ӨКӨӨӨҝӨбЎўЎёҪсӨОјјРg„УПтӨОӨвӨИЧоЙЖЎ№ӨОҘҪҘкҘе©`Ҙ·ҘзҘуӨт ҳӢәBӨЗӨӯӨл ? ҘӨҘОҘЩ©`Ҙ·ҘзҘуіЙ№ҰӨОҘӘҘГҘәӨПҘ№Ҙҝ©`ҘИҘўҘГҘЧӨ¬ёЯӨӨ ЈЁЈҪҒ»ҪyөДЖуҳIӨЗӨПК§”ЎӨ№ӨлҝЙ ДЬРФӨ¬ёЯӨӨЈ© ? Ҙ№Ҙҝ©`ҘИҘўҘГҘЧӨПЩYҪрӨО¶јәПӨ«ӨйұИЭ^өДФзӨҜӨЛҪY№ыӨтіцӨ»ӨлоIУтӨт№ҘӨбӨл ? ҘӨҘОҘЩ©`Ҙ·ҘзҘуӨ¬ӨвӨОӨЛӨКӨлӨҝӨбӨЛӨПЎўҝЙДЬӨКПЮӨк¶аӨҜӨОФҮРРеeХ`ӨтФзӨҜРРӨГӨЖЎўҘЧҘн ҘАҘҜҘИӨИҘЮ©`ҘұҘГҘИҘХҘЈ©`ҘИӨтМҪӨөӨКӨӨӨИӨӨӨұӨКӨӨ ? ҘмҘФҘеҘЖ©`Ҙ·ҘзҘуӨО·eӨЯЙПӨІӨ¬ӨКӨӨӨҝӨбК§”ЎҘіҘ№ҘИӨ¬°ІӨҜЎўРЎТҺДЈҪMҝ—ӨЗМеЦЖОҙХы Ӯд№КӨЛҘӘҘЪҘм©`Ҙ·ҘзҘуҘіҘ№ҘИӨ¬өНӨӨҘ№Ҙҝ©`ҘИҘўҘГҘЧӨ¬ЎўРЎТҺДЈҪMҝ—Өт»оӨ«Ө·ӨҝСёЛЩӨК ҪUҶУЕР¶ПӨЗјұЛЩӨЛPDCAӨт»ШӨ№ӨіӨИӨЗҘӨҘОҘЩ©`Ҙ·ҘзҘуӨОіЙ№ҰӨЛӨҝӨЙӨкЧЕӨҜ ? Ҙ№Ҙҝ©`ҘИҘўҘГҘЧӨ¬іЦӨДӨвӨОӨтҒ»ҪyөДЖуҳIӨПіЦӨБөГӨКӨӨ ? ҸҠБТӨКҘк©`ҘА©`Ҙ·ҘГҘЧЎўСёЛЩӨКТвЛјӣQ¶ЁӨ¬ҝЙДЬӨКРЎТҺДЈҪMҝ—ЎўөНҘіҘ№ҘИӨК„ә„ХЩM УГ ? “pТж·ЦбӘөгӨ¬өНӨӨӨҝӨбЎўҙуӨ·ӨҝКРҲцӨЗӨКӨҜӨЖӨвҘЧҘнҘАҘҜҘИӨтіцӨ»Өл <Ҙ№Ҙҝ©`ҘИҘўҘГҘЧӨ¬іЦӨГӨЖӨӨӨКӨӨӨвӨО> ? ЧФЙзҘкҘҪ©`Ҙ№Ө¬ҲRө№өДӨЛЧгӨкӨКӨӨ ?ЩYҪр ?оҷҝНЈЁҘУҘёҘНҘ№ҘвҘЗҘлЈ© ?ИЛІД ЎёӨКӨӨӨіӨИЎ№Ө¬ҘӨҘОҘЩ©`Ҙ·ҘзҘуҢg¬FӨЛӨИӨГӨЖӨОҳӢФм өДӨКҸҠӨЯӨЛӨКӨГӨЖӨӨӨл Јӯ ҘЩҘуҘБҘг©`ЖуҳIӨОұҫЩ|ӨПЩYФҙЦЖјsӨЛӨўӨк <ҙуЖуҳIӨОҘЛ©`Ҙә> ? ҘӨҘОҘЩ©`Ҙ·ҘзҘуӨШӨОҘўҘҜҘ»Ҙ№ ? ҘЗҘЈҘ№ҘйҘЧҘ·ҘзҘуӨШӨОөЦҝ№БҰ ? ҲцәПӨЛӨиӨГӨЖӨПҘӨҘОҘЩ©`Ҙ·ҘзҘуӨОИЎЮzӨЯ <Ҙ№Ҙҝ©`ҘИҘўҘГҘЧӨОҘЛ©`Ҙә> ? й_°k?Я\ЬһЩYҪр ? оҷҝНЈЁҘУҘёҘНҘ№Ј© ? ҲцәПӨЛӨиӨГӨЖӨПҘЁҘ°ҘёҘГҘИПИәтСa

- 21. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 20©\ ӨӘӨЮӨұЈЁҘ№Ҙҝ©`ҘИҘўҘГҘЧӨО·Ё„Х‘йВФЈ© ·ЁВЙӨПҘЖҘҜҘОҘнҘё©`ӨдӯhҫіӨОӨиӨҰӨЛОпАн·Ё„tӨЛҸҫӨҰӨвӨОӨЗӨПӨКӨҜЎўүд»ГЧФФЪӨЛ„УӨҜӨвӨОӨЗӨўӨлӨіӨИӨтАнҪвӨ№Өл ? Ҙл©`ҘлӨПүд»ҜӨ№ӨлЎЈәОӨ¬ГчИХӨОҘл©`ҘлӨ«·ЦӨ«ӨйӨКӨӨЦРӨЗЎўӨўӨлӨЩӨӯГчИХӨОҘл©`ҘлӨт„“Өл»о„УӨтҘіҘуҘЧҘйҘӨҘўҘуҘ№ӨИО»ЦГё¶ӨұӨлЎЈ ЈЁАэЈ©YouTubeЎўGoogle ???ЦшЧчҳШ Facebook ??? ҘЧҘйҘӨҘРҘ·©` ? Йз»бӨ¬үд„УӨ№ӨлӨКӨ«ӨЗЎўЎёАыУГХЯӨЛӨИӨГӨЖНыӨЮӨ·ӨӨ·ҪПтӨЛТҺ№ ӨтүдёьӨ№ӨлӨіӨИЎ№Ө¬Йз»бӨЛЖЪҙэӨөӨмӨЖӨӨӨлКВҳIЦчМеӨ¬ӨӨӨлЎЈ ? Ҙ№Ҙҝ©`ҘИҘўҘГҘЧЖуҳI ? №М¶ЁөДӨКҘмҘФҘеҘЖ©`Ҙ·ҘзҘуӨт«@өГӨ·ӨЖӨӨӨКӨӨ ? ҘЖҘҜҘОҘнҘё©`ӨИГсЦч»ҜӨтҘмҘРҘмҘГҘёӨ·ӨЖјұјӨӨЛіЙйLӨ№ӨлӨіӨИӨтПл¶Ё ¶аӨҜӨОҘж©`Ҙ¶©`ӨОҘЧҘнҘАҘҜҘИЦ§іЦӨтҘж©`Ҙ¶©`ӨОЎёГсТвЎ№ӨИӨИӨйӨЁӨЖЦЖ¶ИӨт„УӨ«Ө№‘йВФӨт’сУГ ? ӨҪӨОӨҝӨбӨЛұШТӘӨК»о„УӨ¬ЎўҘӨҘОҘЩ©`Ҙ·ҘзҘу·Ё„ХӨЗӨўӨкҘ№Ҙҝ©`ҘИҘўҘГҘЧӨОҘіҘуҘЧҘйҘӨҘўҘуҘ№ ЈЁ»о„УАэЈ©ҘөҘуҘЙҘЬҘГҘҜҘ№ЎўёЯЛЩPDCAЎў·ЗҶУАыҮвМеФOБўЎўҘнҘУҘӨҘуҘ°ЎўМбСФ ? ҘЁҘуҘХҘ©©`ҘөҘУҘкҘЖҘЈӨЛҘХҘ©©`Ҙ«Ҙ№Ө·ӨҝҘіҘуҘЧҘйҘӨҘўҘуҘ№ ? ҘЁҘуҘХҘ©©`Ҙ№ҘбҘуҘИӨОҝЙДЬРФӨтҘк©`Ҙ¬ҘлҘкҘ№ҘҜӨИТҠӨЖЎўӨіӨмӨт„УөДӨЛ№ЬАн ЈЁАэЈ©ҘмҘ®ҘеҘйҘИҘк©`ҘкҘ№ҘҜ ? Ҙл©`ҘлӨ¬Пл¶ЁӨ·ӨЖӨӨӨКӨӨӨвӨОӨЛӨДӨӨӨЖӨОЯm·ЁРФӨОЕР¶П–ҳҪMӨЯӨИӨ·ӨЖЎёҘС©`ҘЯҘГҘ·ҘзҘуҘмҘ№Ў№‘йВФӨт’сУГ Јӯ Ҙл©`ҘлӨ¬Пл¶ЁӨ·ӨЖӨӨӨКӨӨӨвӨОӨЛӨДӨӨӨЖӨОЯm·ЁРФӨЛӨДӨӯЎўЛщ№Ь№ЩҺШӨЛӨўӨйӨ«ӨёӨбВ„ӨҜӨЩӨӯӨИӨӨӨҰТҺ№ ӨПӨўӨлӨ«Јҝ ? NO <Ғ»ҪyөД®bҳIӨОКАҪзӨ«ӨйТҠӨҝ·ЁВЙ> ? ·ЁВЙӨПНвӨ«ӨйУлӨЁӨйӨмӨҝЦЖјsЎЈЦЖјsӨтКШӨкӨДӨДЎўЦЖјsӨОЦРӨЗ‘йӨҰӨіӨИӨ¬Йз»бӨ«ӨйЗуӨбӨйӨмӨЖӨӨӨлЈЁҘіҘуҘЧҘйҘӨҘўҘуҘ№Ј© <ҘӨҘОҘЩ©`Ҙ·ҘзҘуӨОКАҪзӨ«ӨйТҠӨҝ·ЁВЙ>

- 22. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 21©\ ӨӘӨЮӨұЈЁҘ№Ҙҝ©`ҘИҘўҘГҘЧӨО·Ё„Х‘йВФЈ© Йз»бүдёпЖЪӨЛӨПЎўүдёпӨЛҢқҸкӨ·ӨҝҢgҘУҘёҘНҘ№ӨОХ№й_ӨЛӨиӨлҘж©`Ҙ¶©`ӨОЦ§іЦӨтөГӨлӨіӨИӨЗЎўГсЦчөДӨЛҘл©`ҘлӨтүдёьӨ·Ўў·ЁВЙӨО·Ҫ ӨтҘУҘёҘНҘ№ЈЁГсТвЈ©ӨЛЧ·ӨӨӨДӨ«Ө»ӨлӨҝӨбӨОҘіҘуҘЧҘйҘӨҘўҘуҘ№‘йВФӨ¬ұШТӘӨЛӨКӨл ҘЖҘҜҘОҘнҘё©` ӨҪӨОЛыӨОИЎӨкҺҶӨҜӯhҫі ·ЁВЙ?Ңg„Х ҘУҘёҘНҘ№ ·ЁВЙ?Ңg„ХӨОХэөұРФӨтЦ§ ӨЁӨлКВҢgЈЁБў·ЁКВҢgЈ© ҘУҘёҘНҘ№ӨОХэөұРФӨтЦ§ӨЁӨлҘі ҘуҘЧҘйҘӨҘўҘуҘ№ЈЁХhГчШҹИОЈ© ҘЖҘҜҘОҘнҘё©` ӨҪӨОЛыӨОИЎӨкҺҶӨҜӯhҫі ·ЁВЙ?Ңg„Х ҘУҘёҘНҘ№ ўЩ јјРgёпРВ ўЪҘўҘАҘЧҘ·ҘзҘу ГсЦчЦчБx ўЫ Ҙл©`Ҙлүдёь ўЬ ЯmХэ»Ҝ <ҘӨҘОҘЩ©`Ҙ·ҘзҘу·Ё„ХӨОМШҸХ> ? оҷҝНӨО«@өГЈҪГсТвӨЛӨиӨлЦ§іЦ?Ҙл©`ҘлӨОүдёьӨИӨӨӨҰҮнКҪ ? ҘЖҘҜҘОҘнҘё©`ӨҪӨОЛыҘУҘёҘНҘ№ӨтИЎӨкҺҶӨҜӯhҫіӨОүд»ҜӨЛЯmәПӨ·ӨҝҘУҘёҘНҘ№ҘвҘЗҘлӨтй_°kӨ·ЎўЧФЙзРР„УӨЛҢқӨ№ӨлЙз»бӨОЖЪҙэӨтҘіҘуҘИ Ҙн©`ҘлӨ·ӨКӨ¬ӨйЎўЧФЙзҘУҘёҘНҘ№ӨтЧиәҰӨ·ӨКӨӨЈЁҝЙДЬӨЗӨўӨмӨРЧФЙзҘвҘЗҘлӨ¬ғһО»ӨЛӨКӨлӨиӨҰӨКЈ©Ҙл©`ҘлӨтРОіЙӨ№ӨлӨҝӨбӨО‘йВФөД ӨК»о„УӨтҘіҘуҘЧҘйҘӨҘўҘуҘ№ӨИО»ЦГё¶ӨұӨл ? ЙПУӣ»о„УӨтЦ§ӨЁӨлӨҝӨбӨО‘йВФөД·Ё„ХН¶ЩYӨт°йӨҰ

- 23. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 22©\ ӨӘӨЮӨұЈЁҘ№Ҙҝ©`ҘИҘўҘГҘЧӨО·Ё„Х‘йВФЈ© ТҺЦЖӨОҘөҘуҘЙҘЬҘГҘҜҘ№ЦЖ¶ИӨПЎўјұјӨӨКјјРgӨОЯMХ№ӨЛӨиӨлШ“ӨОӮИГжӨтҘіҘуҘИҘн©`ҘлӨ·ӨДӨДЎўҘӨҘОҘЩ©`Ҙ·ҘзҘуӨтНЖЯMӨ№Өл ӨҝӨбӨО·Ҫ·Ё ? ЎёҘөҘуҘЙҘЬҘГҘҜҘ№Ў№ӨПЎўЦчӨИӨ·ӨЖҘө©`ҘЙҘС©`ҘЖҘЈӨ¬й_°kӨ·ӨҝЎўҘЖҘ№ҘИӨөӨмӨЖӨӨӨКӨӨҘҪҘХҘИҘҰҘ§ҘўӨОҢ§ИлӨЛӨўӨҝӨГӨЖЎўҘЫҘ№ҘИҘі ҘуҘФҘе©`ҘҝӨдOSӨтЗЦәҰӨ·ӨЖҘНҘГҘИҘп©`ҘҜИ«МеӨ¬ЖЖүІӨөӨмӨлӨіӨИӨт·АЦ№Ө№ӨлӨҝӨбӨОҘ»ҘӯҘеҘкҘЖҘЈ·ҪІЯӨ¬ФҙБч ? ЦЖУщӨөӨмӨҝӯhҫіПВӨЗЎўҢgтYҢқПуӨИӨКӨлҘҪҘХҘИҘҰҘ§ҘўӨтЖр„УӨ·ӨЖЎўӨҪӨОРФДЬӨдҶ–о}ӨОУРҹoөИӨтҙ_ХJ ? ҘЫҘ№ҘИҘіҘуҘФҘе©`ҘҝӨдҘНҘГҘИҘп©`ҘҜӨИӨОҪУҫAӨПРРӨпӨКӨӨӨ«Ўў…—ёсӨЛЦЖПЮӨөӨмӨҝЧҙ‘BӨОӨвӨИӨЗҢgК© ҘөҘуҘЙҘЬҘГҘҜҘ№ӨКӨ· ҘөҘуҘЙҘЬҘГҘҜҘ№ӨўӨк Ҙ·Ҙ№ҘЖҘа Ҙ№ҘИҘм©`Ҙё ҢgтY ҢқПу ҘўҘЧҘк ҘўҘЧҘк ҘўҘЧҘк ХiЮzӨЯ •шӨӯіцӨ· <ҢgЧ°Аэ> ҘўҘЧҘк ҘўҘЧҘк ҘўҘЧҘк ХiЮzӨЯ •шӨӯіцӨ· ҢgтY ҢқПу Ҙ·Ҙ№ҘЖҘа Ҙ№ҘИҘм©`Ҙё ХiЮzӨЯ Т»•rөДӨК Ҙ№ҘИҘм©`Ҙё

- 24. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 23©\ ТҺЦЖөұҫЦ Ҙ№Ҙҝ©`ҘИҘўҘГҘЧ Ғ»ҪyөДЖуҳI ? ЎёҘӨҘОҘЩ©`Ҙ·ҘзҘуӨтЯMӨбӨҝӨӨЎ№ЈЁРВТҺҘУҘёҘНҘ№ӨО„“іцЈ© ? ҘкҘҪ©`Ҙ№ЈЁоҷҝН»щұPЎўҘИҘйҘГҘҜҘмҘі©`ҘЙЈ©ӨПӨўӨл ? ҘӨҘОҘЩ©`Ҙ·ҘзҘуӨОҘ·©`ҘәӨ¬ӨКӨӨӨОӨЗҘ№Ҙҝ©`ҘИҘўҘГҘЧӨИҪMӨуӨЗЯMӨбӨҝӨӨ ? ҘкҘ№ҘҜЎўМШӨЛҘіҘуҘЧҘйҘӨҘўҘуҘ№ҘкҘ№ҘҜӨПИЎӨмӨКӨӨЈЁ¬FҲцӨОөЈөұХЯӨОКЧ Ө¬пwӨЦЈ© ? ҘіҘуҘЧҘйҘӨҘўҘуҘ№ҘкҘ№ҘҜӨПөұҫЦӨЛСәӨ·ё¶ӨұӨҝӨӨ ? ЎёҘӨҘОҘЩ©`Ҙ·ҘзҘуӨтЯMӨбӨҝӨӨЎ№ЈЁ№ъјТ‘йВФӨОҢg¬FЈ© ? ҫtХ“ӨЗЙПӨ«ӨйҘӨҘОҘЩ©`Ҙ·ҘзҘуӨтЯMӨбӨнӨИӨПСФӨпӨмӨлӨвӨОӨОЎўҶ–о}Ө¬Жр ӨіӨГӨҝӨйШҹИОӨтҶ–ӨпӨмӨл ? АыУГХЯұЈЧo?ПыЩMХЯұЈЧoӨтҘЯҘГҘ·ҘзҘуӨИӨ·ӨЖӨӨӨл ? ·ЁВЙӨОҢҹйTјТӨЗӨПӨКӨҜЎўӨҪӨвӨҪӨв·ЁӨ¬Пл¶ЁӨ·ӨЖӨӨӨКӨӨТФЙПӨПӨдӨГӨЖӨи ӨӨӨ«ӨЙӨҰӨ«ӨКӨЙ·ЁВЙӨтХiӨуӨЗӨв·ЦӨ«ӨйӨКӨӨ ? ГсйgӨЗҘкҘ№ҘҜӨтИЎӨГӨЖ„ЩКЦӨЛӨдӨГӨЖӨҜӨмӨИЛјӨГӨЖӨӨӨл ? В„Ө«ӨмӨмӨРЎёЯm·ЁӨЗӨПӨКӨӨҝЙДЬРФӨ¬ӨўӨлЎ№ӨИ»ШҙрӨ№ӨлӨОӨ¬ЧоЯm ‘йВФ ёпРВөДКВҳI»о„У ФuҒэОҜҶT»б ? ҘӨҘОҘЩ©`Ҙ·ҘзҘуӨОНЖЯMӨтҘЯҘГҘ·ҘзҘуӨЛ’чӨІӨл ? ГсйgӨОУРЧRХЯӨтЦРРДӨЛҳӢіЙ ? ЎёTry EverythingЈЎЎ№ ? ұҫөұӨЛҷCДЬӨ№ӨлӨОӨ«Јҝ ? ҢgтYӨАӨұӨЗҪKӨпӨкӨЛӨКӨйӨКӨӨӨ«Јҝ ҘіҘуҘЧҘйІҝйT ¬FҳIІҝйT ? ЎёҘӨҘОҘЩ©`Ҙ·ҘзҘуӨтЯMӨбӨҝӨӨЎ№ЈЁКВҳIҘвҘЗҘлӨОҙ_БўЈ© ? ҘӨҘОҘЩ©`Ҙ·ҘзҘуӨОҘ·©`ҘәӨПӨўӨл ? ҘкҘҪ©`Ҙ№ЈЁоҷҝН»щұPЎўҘИҘйҘГҘҜҘмҘі©`ҘЙЈ©Ө¬ӨКӨӨӨОӨЗҒ»ҪyөДЖуҳIӨИҪMӨуӨЗЯMӨбӨҝ ӨӨ ? ФзӨҜӨдӨйӨКӨӨӨИЩYҪрӨ¬ҝЭңfӨ№ӨлӨОӨЗЎў¶аЙЩӨОІ»ҙ_ҢgРФӨЛӨПДҝӨтӨДӨЦӨГӨЖӨв°ёјюӨт З°ӨЛЯMӨбӨҝӨӨ ? ҘіҘуҘЧҘйҘӨҘўҘуҘ№ҘкҘ№ҘҜӨПИЎӨмӨл ТҺЦЖӨОҘөҘуҘЙҘЬҘГҘҜҘ№ЦЖ¶ИӨПЎўЎёҫtХ“ӨП№ІНЁХJЧRӨ¬ӨўӨлӨЛӨвӨ«Ө«ӨпӨйӨәЎўёчХ“ӨЗХlӨвШҹИОӨтӨИӨкӨҝӨ¬ӨйӨКӨӨЎ№ ӨтҙтЖЖӨ№ӨлКЛҪMӨЯ X X ӨӘӨЮӨұЈЁҘ№Ҙҝ©`ҘИҘўҘГҘЧӨО·Ё„Х‘йВФЈ©

- 25. Copyright ? 2020 Mori Hamada & Matsumoto All rights reserved.©\ 24©\ Щ|ТЙ ЫНЧoКҝ үҲ Қu СЕ әН Йӯ?һIМпЛЙұҫ·ЁВЙКВ„ХЛщ tel. 03.5220.1812 email. masakazu.masujima@mhmjapan.com ҘӘҘуҘйҘӨҘуГыҙМҪ»“QУГQRҘі©`ҘЙ