More Related Content

What's hot (20)

Similar to –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –∞–љ–∞–ї–Є–Ј (20)

–§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –∞–љ–∞–ї–Є–Ј

- 1. –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ вАУ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –∞–љ–∞–ї–Є–Ј –°–≤—П—Ж–Ї–Є–є –Х–≤–≥–µ–љ–Є–є ¬Ђ–С–Є–Ј–љ–µ—Б-–∞–і–Љ–Є–љ–Є—Б—В—А–Є—А–Њ–≤–∞–љ–Є–µ¬ї 411 –≥—А—Г–њ–њ–∞ –Ь–Є–љ—Б–Ї 2017

- 2. –Я–Њ–љ—П—В–Є–µ –Т –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –Њ–і–љ–Є–Љ –Є–Ј —Б–њ–Њ—Б–Њ–±–Њ–≤ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є —А–∞–Ј–≤–Є—В–Є—П —Б–Є—Б—В–µ–Љ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л–Љ –њ—А–µ–і–њ—А–Є—П—В–Є–µ–Љ —П–≤–ї—П–µ—В—Б—П –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ (–§–°–Р). –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –∞–љ–∞–ї–Є–Ј - —Н—В–Њ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—П, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–∞—П –Њ—Ж–µ–љ–Є—В—М —А–µ–∞–ї—М–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–і—Г–Ї—В–∞ –Є–ї–Є —Г—Б–ї—Г–≥–Є –±–µ–Ј–Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Ї –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є —Б—В—А—Г–Ї—В—Г—А–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Ш—Б—В–Њ—З–љ–Є–Ї–Є –§–°–Р: пВЧ —В–µ–Њ—А–Є—О —Б–Є—Б—В–µ–Љ –Є –Љ–µ—В–Њ–і–∞ —Б–Є—Б—В–µ–Љ–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞; пВЧ —В–µ–Њ—А–Є—О —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Љ–µ—В–Њ–і—Л –Є–љ–ґ–µ–љ–µ—А–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞; пВЧ —В–µ–Њ—А–Є—О —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Є –Љ–µ—В–Њ–і—Л —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞; пВЧ —В–µ–Њ—А–Є—О –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —В—А—Г–і–Њ–≤—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –Є –Љ–µ—В–Њ–і—Л –∞–Ї—В–Є–≤–Є–Ј–∞—Ж–Є–Є —В–≤–Њ—А—З–µ—Б—В–≤–∞.

- 3. –Я—А–Є–љ—Ж–Є–њ—Л –§–°–Р: пВЧ —Б–Є—Б—В–µ–Љ–љ—Л–є –њ–Њ–і—Е–Њ–і (–Њ–Ј–љ–∞—З–∞–µ—В —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є–µ –Њ–±—К–µ–Ї—В–∞, –Ї–∞–Ї —Н–ї–µ–Љ–µ–љ—В–∞ —Б–Є—Б—В–µ–Љ—Л –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–Њ–≥–Њ –њ–Њ—А—П–і–Ї–∞ –Є –Ї–∞–Ї —Б–Є—Б—В–µ–Љ—Л, —Б–Њ—Б—В–Њ—П—Й–µ–є –Є–Ј –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ–љ—Л—Е —Н–ї–µ–Љ–µ–љ—В–Њ–≤); пВЧ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є –њ–Њ–і—Е–Њ–і (–Њ–±—К–µ–Ї—В —А–∞—Ж–Є–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ–Њ–љ–Є–Љ–∞–µ—В—Б—П –Є —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤—Г–µ—В—Б—П –љ–µ –≤ —Б–≤–Њ–µ–є –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–є —А–µ–∞–ї—М–љ–Њ–є —Д–Њ—А–Љ–µ, –∞ –Ї–∞–Ї –Ї–Њ–Љ–њ–ї–µ–Ї—Б —Д—Г–љ–Ї—Ж–Є–є, –Ї–Њ—В–Њ—А—Л–µ –Њ–љ –≤—Л–њ–Њ–ї–љ—П–µ—В –Є–ї–Є –і–Њ–ї–ґ–µ–љ –≤—Л–њ–Њ–ї–љ—П—В—М); пВЧ –њ—А–Є–љ—Ж–Є–њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є –Є –њ–Њ–ї–µ–Ј–љ–Њ—Б—В–Є —Д—Г–љ–Ї—Ж–Є–є –Ј–∞—В—А–∞—В–∞–Љ –љ–∞ –Є—Е —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О;

- 4. –Я—А–Є–љ—Ж–Є–њ—Л –§–°–Р: пВЧ –љ–∞—А–Њ–і–љ–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л–є –њ–Њ–і—Е–Њ–і (–њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ–≥–Њ –Ї–∞—З–µ—Б—В–≤–∞ –Є–Ј–і–µ–ї–Є—П –њ—А–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ —Г—З–µ—В–µ –Ј–∞—В—А–∞—В –љ–∞ –≤—Б–µ—Е —Н—В–∞–њ–∞—Е –µ–≥–Њ –ґ–Є–Ј–љ–µ–љ–љ–Њ–≥–Њ —Ж–Є–Ї–ї–∞); пВЧ –њ—А–Є–љ—Ж–Є–њ –Ї–Њ–ї–ї–µ–Ї—В–Є–≤–љ–Њ–≥–Њ —В–≤–Њ—А—З–µ—Б—В–≤–∞ (–Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Љ–µ—В–Њ–і–Њ–≤ –∞–Ї—В–Є–≤–Є–Ј–∞—Ж–Є–Є –Љ—Л—И–ї–µ–љ–Є—П (–Љ–Њ–Ј–≥–Њ–≤–Њ–є —И—В—Г—А–Љ, –Љ–Њ—А—Д–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј)).

- 5. –¶–µ–ї—М –§–°–Р: –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –њ—А–∞–≤–Є–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б—А–µ–і—Б—В–≤, –≤—Л–і–µ–ї—П–µ–Љ—Л—Е –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є–ї–Є –Њ–Ї–∞–Ј–∞–љ–Є–µ —Г—Б–ї—Г–≥, –њ–Њ –њ—А—П–Љ—Л–Љ –Є –Ї–Њ—Б–≤–µ–љ–љ—Л–Љ –Є–Ј–і–µ—А–ґ–Ї–∞–Љ. –° –њ–Њ–Љ–Њ—Й—М—О –§–°–Р —А–µ—И–∞—О—В—Б—П –Ј–∞–і–∞—З–Є: пВЧ —Б–љ–Є–ґ–µ–љ–Є–µ –Љ–∞—В–µ—А–Є–∞–ї–Њ–µ–Љ–Ї–Њ—Б—В–Є, —В—А—Г–і–Њ–µ–Љ–Ї–Њ—Б—В–Є, —Н–љ–µ—А–≥–Њ–µ–Љ–Ї–Њ—Б—В–Є –Є —Д–Њ–љ–і–Њ–µ–Љ–Ї–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–∞; пВЧ —Г–Љ–µ–љ—М—И–µ–љ–Є–µ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Њ–љ–љ—Л—Е –Є —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤; пВЧ –Ј–∞–Љ–µ–љ—Л –і–µ—Д–Є—Ж–Є—В–љ—Л—Е, –і–Њ—А–Њ–≥–Њ—Б—В–Њ—П—Й–Є—Е –Є –Є–Љ–њ–Њ—А—В–љ—Л—Е –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤; пВЧ –њ–Њ–≤—Л—И–µ–љ–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В–Є —В—А—Г–і–∞; пВЧ –њ–Њ–≤—Л—И–µ–љ–Є–µ —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є –Є–Ј–і–µ–ї–Є–є; пВЧ —Г—Б—В—А–∞–љ–µ–љ–Є–є "—Г–Ј–Ї–Є—Е –Љ–µ—Б—В" –Є –і–Є—Б–њ—А–Њ–њ–Њ—А—Ж–Є–є –Є —В.–і.

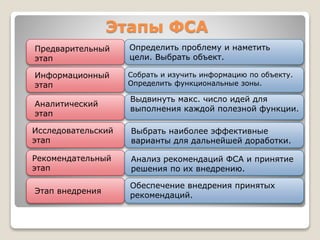

- 6. –≠—В–∞–њ—Л –§–°–Р –Я—А–µ–і–≤–∞—А–Є—В–µ–ї—М–љ—Л–є —Н—В–∞–њ –Ш–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л–є —Н—В–∞–њ –Р–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–є —Н—В–∞–њ –Ш—Б—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М—Б–Ї–Є–є —Н—В–∞–њ –†–µ–Ї–Њ–Љ–µ–љ–і–∞—В–µ–ї—М–љ—Л–є —Н—В–∞–њ –≠—В–∞–њ –≤–љ–µ–і—А–µ–љ–Є—П –Ю–њ—А–µ–і–µ–ї–Є—В—М –њ—А–Њ–±–ї–µ–Љ—Г –Є –љ–∞–Љ–µ—В–Є—В—М —Ж–µ–ї–Є. –Т—Л–±—А–∞—В—М –Њ–±—К–µ–Ї—В. –°–Њ–±—А–∞—В—М –Є –Є–Ј—Г—З–Є—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –њ–Њ –Њ–±—К–µ–Ї—В—Г. –Ю–њ—А–µ–і–µ–ї–Є—В—М —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–µ –Ј–Њ–љ—Л. –Т—Л–і–≤–Є–љ—Г—В—М –Љ–∞–Ї—Б. —З–Є—Б–ї–Њ –Є–і–µ–є –і–ї—П –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П –Ї–∞–ґ–і–Њ–є –њ–Њ–ї–µ–Ј–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є. –Т—Л–±—А–∞—В—М –љ–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–µ –≤–∞—А–Є–∞–љ—В—Л –і–ї—П –і–∞–ї—М–љ–µ–є—И–µ–є –і–Њ—А–∞–±–Њ—В–Ї–Є. –Р–љ–∞–ї–Є–Ј —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є –§–°–Р –Є –њ—А–Є–љ—П—В–Є–µ —А–µ—И–µ–љ–Є—П –њ–Њ –Є—Е –≤–љ–µ–і—А–µ–љ–Є—О. –Ю–±–µ—Б–њ–µ—З–µ–љ–Є–µ –≤–љ–µ–і—А–µ–љ–Є—П –њ—А–Є–љ—П—В—Л—Е —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є.

- 7. –Ю—Б–љ–Њ–≤–љ—Л–µ –Њ—В–ї–Є—З–Є—П –§–°–Р –Њ—В —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –Љ–µ—В–Њ–і–Њ–≤: пВЧ –Ґ—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–є —Г—З–µ—В –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–µ—В, —З—В–Њ –Њ–±—К–µ–Ї—В—Л –Ј–∞—В—А–∞—В –њ–Њ—В—А–µ–±–ї—П—О—В —А–µ—Б—Г—А—Б—Л, –∞ –≤ –§–°–Р –њ—А–Є–љ—П—В–Њ —Б—З–Є—В–∞—В—М, —З—В–Њ –Њ–±—К–µ–Ї—В—Л –Ј–∞—В—А–∞—В –њ–Њ—В—А–µ–±–ї—П—О—В —Д—Г–љ–Ї—Ж–Є–Є. пВЧ –Ґ—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–є —Г—З–µ—В –≤ –Ї–∞—З–µ—Б—В–≤–µ –±–∞–Ј—Л —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ј–∞—В—А–∞—В –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ–љ–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –∞ –≤ –§–°–Р –њ—А–Є–Љ–µ–љ—П—О—В—Б—П –Є—Б—В–Њ—З–љ–Є–Ї–Є –Є–Ј–і–µ—А–ґ–µ–Ї –љ–∞ —А–∞–Ј–ї–Є—З–љ—Л—Е —Г—А–Њ–≤–љ—П—Е. пВЧ –Ґ—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–є —Г—З–µ—В –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ –љ–∞ —Б—В—А—Г–Ї—В—Г—А—Г –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, –∞ –§–°–Р –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ –љ–∞ –њ—А–Њ—Ж–µ—Б—Б—Л (—Д—Г–љ–Ї—Ж–Є–Є).

- 8. пВЧ –Ь–µ—В–Њ–і –§–°–Р –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В –і—А—Г–≥–Њ–є –њ–Њ–і—Е–Њ–і –≤ –Њ—В–ї–Є—З–Є–µ –Њ—В —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –њ–Њ–і—Е–Њ–і–Њ–≤. –Ч–і–µ—Б—М —Б–љ–∞—З–∞–ї–∞ –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –Ј–∞—В—А–∞—В—Л –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –Њ—В–і–µ–ї—М–љ—Л—Е —Д—Г–љ–Ї—Ж–Є–є. –Р –Ј–∞—В–µ–Љ, –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —Б—В–µ–њ–µ–љ–Є –≤–ї–Є—П–љ–Є—П —А–∞–Ј–ї–Є—З–љ—Л—Е —Д—Г–љ–Ї—Ж–Є–є –љ–∞ –Є–Ј–≥–Њ—В–Њ–≤–ї–µ–љ–Є–µ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –Є–Ј–і–µ–ї–Є—П, —Н—В–Є –Ј–∞—В—А–∞—В—Л —Б–Њ–Њ—В–љ–Њ—Б—П—В—Б—П —Б –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ–Љ –≤—Б–µ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є. –Я–Њ—Н—В–Њ–Љ—Г –њ—А–Є –≤—Л—З–Є—Б–ї–µ–љ–Є–Є –љ–∞–Ї–ї–∞–і–љ—Л—Е —А–∞—Б—Е–Њ–і–Њ–≤ –≤ –Ї–∞—З–µ—Б—В–≤–µ –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ –Є–Ј–і–µ—А–ґ–µ–Ї —Г—З–Є—В—Л–≤–∞—О—В—Б—П –Є —В–∞–Ї–Є–µ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–µ –њ–∞—А–∞–Љ–µ—В—А—Л, –Ї–∞–Ї: –≤—А–µ–Љ—П –љ–∞—Б—В—А–Њ–є–Ї–Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П, –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Ї–Њ–љ—Б—В—А—Г–Ї—В–Њ—А—Б–Ї–Є—Е –Є–Ј–Љ–µ–љ–µ–љ–Є–є, —З–Є—Б–ї–Њ –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –Њ–±—А–∞–±–Њ—В–Ї–Є –Є —В.–њ. –Ю—Б–љ–Њ–≤–љ—Л–µ –Њ—В–ї–Є—З–Є—П –§–°–Р –Њ—В —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –Љ–µ—В–Њ–і–Њ–≤:

- 9. пВЧ –Х—Й–µ –Њ–і–љ–Њ –≤–∞–ґ–љ–Њ–µ —А–∞–Ј–ї–Є—З–Є–µ –Љ–µ–ґ–і—Г —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Б–Є—Б—В–µ–Љ–∞–Љ–Є –Њ—Ж–µ–љ–Ї–Є —А–∞—Б—Е–Њ–і–Њ–≤ –Є –§–°–Р - –Њ–±–ї–∞—Б—В—М —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є—П —Д—Г–љ–Ї—Ж–Є–є. –Т —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –Љ–µ—В–Њ–і–∞—Е, –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–љ—Л—Е –і–ї—П –Њ—Ж–µ–љ–Ї–Є –Ј–∞–њ–∞—Б–Њ–≤, –Њ—В—Б–ї–µ–ґ–Є–≤–∞—О—В—Б—П —В–Њ–ї—М–Ї–Њ –≤–љ—Г—В—А–µ–љ–љ–Є–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л. –Ґ–µ–Њ—А–Є—П –§–°–Р —Б —В–∞–Ї–Є–Љ –њ–Њ–і—Е–Њ–і–Њ–Љ –љ–µ —Б–Њ–≥–ї–∞—Б–љ–∞, –њ–Њ–ї–∞–≥–∞—П, —З—В–Њ –њ—А–Є —А–∞—Б—З–µ—В–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —В–Њ–≤–∞—А–∞ –і–Њ–ї–ґ–љ—Л —Г—З–Є—В—Л–≤–∞—В—М—Б—П –≤—Б–µ —Д—Г–љ–Ї—Ж–Є–Є - –Ї–∞–Ї —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –њ–Њ–і–і–µ—А–ґ–Ї–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, —В–∞–Ї –Є —Б –і–Њ—Б—В–∞–≤–Ї–Њ–є —В–Њ–≤–∞—А–Њ–≤ –Є —Г—Б–ї—Г–≥ –њ–Њ—В—А–µ–±–Є—В–µ–ї—О. –Ю—Б–љ–Њ–≤–љ—Л–µ –Њ—В–ї–Є—З–Є—П –§–°–Р –Њ—В —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –Љ–µ—В–Њ–і–Њ–≤:

- 10. –Я—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞ –§–°–Р: –С–Њ–ї–µ–µ —В–Њ—З–љ–Њ–µ –Ј–љ–∞–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –і–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Є–љ–Є–Љ–∞—В—М –≤–µ—А–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ —А–µ—И–µ–љ–Є—П –њ–Њ: пВЧ –љ–∞–Ј–љ–∞—З–µ–љ–Є—О —Ж–µ–љ –љ–∞ –њ—А–Њ–і—Г–Ї—Ж–Є—О; пВЧ –њ—А–∞–≤–Є–ї—М–љ–Њ–Љ—Г —Б–Њ—З–µ—В–∞–љ–Є—О –њ—А–Њ–і—Г–Ї—В–Њ–≤; пВЧ –≤—Л–±–Њ—А—Г –Љ–µ–ґ–і—Г –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—П–Љ–Є –Є–Ј–≥–Њ—В–∞–≤–ї–Є–≤–∞—В—М —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Є–ї–Є –њ—А–Є–Њ–±—А–µ—В–∞—В—М; пВЧ –≤–ї–Њ–ґ–µ–љ–Є—О —Б—А–µ–і—Б—В–≤ –≤ –љ–∞—Г—З–љ–Њ-–Є—Б—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М—Б–Ї–Є–µ —А–∞–±–Њ—В—Л, –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є—О –њ—А–Њ—Ж–µ—Б—Б–Њ–≤, –њ—А–Њ–і–≤–Є–ґ–µ–љ–Є–µ –Є —В.–њ. –С–Њ–ї—М—И–∞—П —П—Б–љ–Њ—Б—В—М –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –≤—Л–њ–Њ–ї–љ—П–µ–Љ—Л—Е —Д—Г–љ–Ї—Ж–Є–є, –Ј–∞ —Б—З–µ—В –Ї–Њ—В–Њ—А–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ —Г–і–∞–µ—В—Б—П: пВЧ —Г–і–µ–ї–Є—В—М –±–Њ–ї—М—И–µ –≤–љ–Є–Љ–∞–љ–Є—П —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–Љ —Д—Г–љ–Ї—Ж–Є—П–Љ, —В–∞–Ї–Є–Љ –Ї–∞–Ї –њ–Њ–≤—Л—И–µ–љ–Є–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –і–Њ—А–Њ–≥–Њ—Б—В–Њ—П—Й–Є—Е –Њ–њ–µ—А–∞—Ж–Є–є; пВЧ –≤—Л—П–≤–Є—В—М –Є —Б–Њ–Ї—А–∞—В–Є—В—М –Њ–±—К–µ–Љ –Њ–њ–µ—А–∞—Ж–Є–є, –љ–µ –і–Њ–±–∞–≤–ї—П—О—Й–Є—Е —Ж–µ–љ–љ–Њ—Б—В–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є.

- 11. –Э–µ–і–Њ—Б—В–∞—В–Ї–Є –§–°–Р: пВЧ –Я—А–Њ—Ж–µ—Б—Б –Њ–њ–Є—Б–∞–љ–Є—П —Д—Г–љ–Ї—Ж–Є–є –Љ–Њ–ґ–µ—В –Њ–Ї–∞–Ј–∞—В—М –Є–Ј–ї–Є—И–љ–µ –і–µ—В–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–Љ, –Ї—А–Њ–Љ–µ —В–Њ–≥–Њ, –Љ–Њ–і–µ–ї—М –Є–љ–Њ–≥–і–∞ —Б–ї–Є—И–Ї–Њ–Љ —Б–ї–Њ–ґ–љ–∞ –Є –µ–µ —В—А—Г–і–љ–Њ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М. пВЧ –І–∞—Б—В–Њ —Н—В–∞–њ —Б–±–Њ—А–∞ –і–∞–љ–љ—Л—Е –Њ–± –Є—Б—В–Њ—З–љ–Є–Ї–∞—Е –і–∞–љ–љ—Л—Е –њ–Њ —Д—Г–љ–Ї—Ж–Є—П–Љ (activity drivers) –љ–µ–і–Њ–Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П пВЧ –Ф–ї—П –Ї–∞—З–µ—Б—В–≤–µ–љ–љ–Њ–є —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —В—А–µ–±—Г—О—В—Б—П —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–µ –њ—А–Њ–≥—А–∞–Љ–Љ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞. пВЧ –Ь–Њ–і–µ–ї—М —З–∞—Б—В–Њ —Г—Б—В–∞—А–µ–≤–∞–µ—В –≤ —Б–≤—П–Ј–Є —Б –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–Љ–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є. пВЧ –†–µ–∞–ї–Є–Ј–∞—Ж–Є—П —З–∞—Б—В–Њ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –љ–µ–љ—Г–ґ–љ–∞—П "–њ—А–Є—Е–Њ—В—М" —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞, –љ–µ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ–Њ–і–і–µ—А–ґ–Є–≤–∞–µ—В—Б—П –Њ–њ–µ—А–∞—В–Є–≤–љ—Л–Љ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ–Љ.

- 12. –Ч–∞–Ї–ї—О—З–µ–љ–Є–µ пВЧ –Э–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–Љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–Љ –Љ–∞—А–Ї–µ—В–Є–љ–≥–∞, –Ї–Њ—В–Њ—А—Л–є –Љ–Њ–ґ–µ—В –Њ—В–≤–µ—В–Є—В—М –љ–∞ –≤–Њ–њ—А–Њ—Б—Л ¬Ђ–Ї–∞–Ї–Њ–є —В–Њ–≤–∞—А –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М¬ї, ¬Ђ–Ї–∞–Ї–Є–µ —Д—Г–љ–Ї—Ж–Є–Є —В–Њ–≤–∞—А –і–Њ–ї–ґ–µ–љ –≤—Л–њ–Њ–ї–љ—П—В—М¬ї, ¬Ђ—Б –Ї–∞–Ї–Є–Љ–Є –Ј–∞—В—А–∞—В–∞–Љ–Є —В–Њ–≤–∞—А –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М¬ї, –љ–∞ –Љ–Њ–є –≤–Ј–≥–ї—П–і, —П–≤–ї—П–µ—В—Б—П —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ- —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –∞–љ–∞–ї–Є–Ј (–§–°–Р), –њ–Њ–Ј–≤–Њ–ї—П—О—Й–Є–є –Є—Б—Б–ї–µ–і–Њ–≤–∞—В—М –≤—Б–µ —Д–∞–Ї—В–Њ—А—Л –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –і–≤–Є–ґ–µ–љ–Є—П –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Њ—В –Є—Б—В–Њ—З–љ–Є–Ї–∞ —Б—Л—А—М—П, —В. –µ. —Б –Љ–Њ–Љ–µ–љ—В–∞ –µ–µ –Ј–∞—А–Њ–ґ–і–µ–љ–Є—П, –і–Њ –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П –Є —Г—В–Є–ї–Є–Ј–∞—Ж–Є–Є, –≤–Ї–ї—О—З–∞—П –і–≤–∞ –Њ—Б–љ–Њ–≤–љ—Л—Е —Д–∞–Ї—В–Њ—А–∞ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є: —Ж–µ–љ—Г –Є –Ї–∞—З–µ—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є.