Назар Поливка - "Правовой статус криптовалют в Украине и мире"

Download as pptx, pdf0 likes2,229 views

Назар Поливка - "Правовой статус криптовалют в Украине и мире"

Назар Поливка - "Правовой статус криптовалют в Украине и мире"

- 10. - Финансовое право - Налоговое право - AML

- 12. - В ноябре 2015 года Европейский суд (European Court of Justice) вынес решение, в соответствии с которым операции по купле и продаже Bitcoin за традиционные фиатные валюты НДС не облагаются. - Вместо термина «криптовалюта» европейскими регу- ляторами используется термин «виртуальная валюта». При этом она рассматривается в том числе и как сред-ство платежа. - Однако такой подход был раскритикован ЕЦБ. Регу- лятор считает, что определение криптовалюты как виртуальной валюты несовершенно. Кроме того, в соответствии с его заключением цифровая валюта — это средство обмена, а не платежа, и не является ни деньгами, ни валютой. - Порядок обложения криптовалюты и операций с ней другими налогами регулируется национальным зако- нодательством государств-членов в зависимости от природы криптовалютной операции. При этом, как правило, цифровая валюта в целях налогообложения рассматривается как нематериальный актив или товар,

- 13. - Норвегии, Финляндии и Германии криптовалюта облагается налогом на прирост капита- ла (Capital Gains Tax) и налогом на богатство (Wealth Tax). В Болгарии цифровая валюта рассматривается как финансовый инструмент и облагается соответству- ющими налогами.69 В Австрии криптовалюта рассма- тривается налоговыми органами в качестве немате- риального актива, а ее майнинг — как операционная деятельность. Следовательно, доход, полученный в результате ее отчуждения, облагается подоходным налогом (Income Tax).

- 15. В Китае до сих пор не выработан подход к правовому регулированию криптовалютных операций. Вместе с тем еще в конце 2013 года Народный банк вместе с другими регуляторами подготовил уведомле- ние, в соответствии с которым: • Финансовые учреждения не должны участвовать в операциях с Bitcoin; • Bitcoin — виртуальный товар (virtual commodity), а не валюта; • Веб-сайты, связанные с Bitcoin (например, крипто-валютные биржи), должны быть зарегистрированы в Телекоммуникационном бюро (Telecommunications Bureau). Действующее законодательство Китая не содержит каких-либо специальных правил налогообложения цифровой валюты и операций с ней. В то же время в раннем упомянутом уведомлении криптовалюта определена как виртуальный товар (virtual commodity), а не валюта. Таким образом, продажа цифровых денег может облагаться налогом на добавленную стоимость (Value-added tax), а доход и прибыль в криптовалюте подлежат обложению нало- гом на прибыль (Corporate Tax), подоходным налогом (Individual Income Tax) и налогом на прирост капитала (Capital Gains Tax).

- 17. Штат Калифорния первым из всех штатов США на законодательном уровне разрешил использовать криптовалюту. Закон, позволяющий любой корпора- ции, ассоциации или частному лицу в Калифорнии участвовать в обороте денег, отличных от законных платежных средств США, вступил в силу еще в начале 2015 года. Вместе с тем ведение криптовалютного бизнеса в штате не урегулировано. В штате Нью-Йорк ведение такого бизнеса было урегулировано в августе 2015 года, когда силами Департамента финансовых услуг штата Нью-Йорк (New York State Department of Financial Services, далее — «Департамент») была введена BitLicense — лицензия на ведение криптовалютного бизнеса (Virtual Currency Business Activity). Лицензию критиковали многие крупные криптовалютные компании, которые впоследствии покинули штат (в том числе Poloniex, ShapeShift и Kraken), а в Верховный Суд округа Нью-Йорк было подано исковое заявление, в котором истец утверждал, что Департамент не имел права вводить Bitlcense. Лицензию через год после ее введения получили лишь Circle (Bitcoin-кошелек) и Ripple (фин- тех-стартап). Около 26 других компаний ожидают подтверждения своих заявок.

- 18. В штате Вашингтон цифровая валюта — объект де- нежных переводов (Money Transmission) в понимании Закона «Об унификации денежных услуг» (Uniform Money Services Act). Это значит, что компании могут осуществлять криптовалютные переводы жителю Вашингтона лишь после получения Вашингтонской лицензии оператора по переводу денежных средств (Washington Money Transmitter License). Это требование относится как к биржам, оказывающим услуги по обмену фиатных денег на криптовалюты и наобо- рот, так и к осуществляющим обмен только цифровых денег. Подпадают под это регулирование и компании, которые предоставляют криптовалютные кошельки пользователям и выполняют операции по обмену или переводу цифровой валюты между ними. Лица, осуществляющие транзакции в криптовалюте напрямую другим лицам, лицензию получать не должны. В сентябре 2015 года Американская государствен- ная комиссия, заведующая биржевыми фьючерсами (Commodity Futures Trading Commission), впервые приравняла Bitcoin к биржевым товарам.

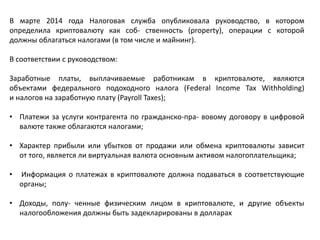

- 19. В марте 2014 года Налоговая служба опубликовала руководство, в котором определила криптовалюту как соб- ственность (property), операции с которой должны облагаться налогами (в том числе и майнинг). В соответствии с руководством: Заработные платы, выплачиваемые работникам в криптовалюте, являются объектами федерального подоходного налога (Federal Income Tax Withholding) и налогов на заработную плату (Payroll Taxes); • Платежи за услуги контрагента по гражданско-пра- вовому договору в цифровой валюте также облагаются налогами; • Характер прибыли или убытков от продажи или обмена криптовалюты зависит от того, является ли виртуальная валюта основным активом налогоплательщика; • Информация о платежах в криптовалюте должна подаваться в соответствующие органы; • Доходы, полу- ченные физическим лицом в криптовалюте, и другие объекты налогообложения должны быть задекларированы в долларах

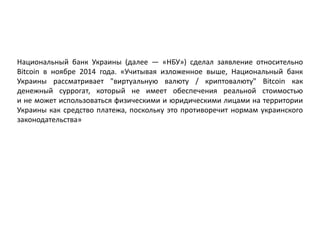

- 23. Национальный банк Украины (далее — «НБУ») сделал заявление относительно Bitcoin в ноябре 2014 года. «Учитывая изложенное выше, Национальный банк Украины рассматривает "виртуальную валюту / криптовалюту" Bitcoin как денежный суррогат, который не имеет обеспечения реальной стоимостью и не может использоваться физическими и юридическими лицами на территории Украины как средство платежа, поскольку это противоречит нормам украинского законодательства»

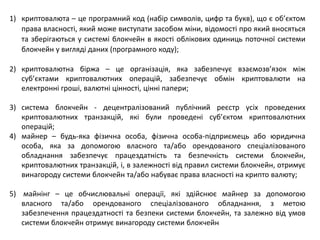

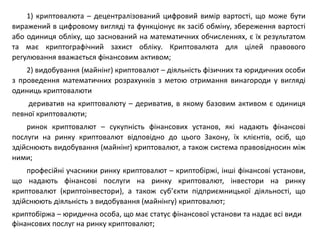

- 25. 1) криптовалюта – це програмний код (набір символів, цифр та букв), що є об’єктом права власності, який може виступати засобом міни, відомості про який вносяться та зберігаються у системі блокчейн в якості облікових одиниць поточної системи блокчейн у вигляді даних (програмного коду); 2) криптовалютна біржа – це організація, яка забезпечує взаємозв’язок між суб’єктами криптовалютних операцій, забезпечує обмін криптовалюти на електронні гроші, валютні цінності, цінні папери; 3) система блокчейн - децентралізований публічний реєстр усіх проведених криптовалютних транзакцій, які були проведені суб’єктом криптовалютних операцій; 4) майнер – будь-яка фізична особа, фізична особа-підприємець або юридична особа, яка за допомогою власного та/або орендованого спеціалізованого обладнання забезпечує працездатність та безпечність системи блокчейн, криптовалютних транзакцій, і, в залежності від правил системи блокчейн, отримує винагороду системи блокчейн та/або набуває права власності на крипто валюту; 5) майнінг – це обчислювальні операції, які здійснює майнер за допомогою власного та/або орендованого спеціалізованого обладнання, з метою забезпечення працездатності та безпеки системи блокчейн, та залежно від умов системи блокчейн отримує винагороду системи блокчейн

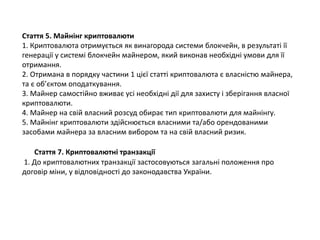

- 26. Стаття 5. Майнінг криптовалюти 1. Криптовалюта отримується як винагорода системи блокчейн, в результаті її генерації у системі блокчейн майнером, який виконав необхідні умови для її отримання. 2. Отримана в порядку частини 1 цієї статті криптовалюта є власністю майнера, та є об’єктом оподаткування. 3. Майнер самостійно вживає усі необхідні дії для захисту і зберігання власної криптовалюти. 4. Майнер на свій власний розсуд обирає тип криптовалюти для майнінгу. 5. Майнінг криптовалюти здійснюється власними та/або орендованими засобами майнера за власним вибором та на свій власний ризик. Стаття 7. Криптовалютні транзакції 1. До криптовалютних транзакції застосовуються загальні положення про договір міни, у відповідності до законодавства України.

- 28. 1) криптовалюта – децентралізований цифровий вимір вартості, що може бути виражений в цифровому вигляді та функціонує як засіб обміну, збереження вартості або одиниця обліку, що заснований на математичних обчисленнях, є їх результатом та має криптографічний захист обліку. Криптовалюта для цілей правового регулювання вважається фінансовим активом; 2) видобування (майнінг) криптовалют – діяльність фізичних та юридичних особи з проведення математичних розрахунків з метою отримання винагороди у вигляді одиниць криптовалюти дериватив на криптовалюту – дериватив, в якому базовим активом є одиниця певної криптовалюти; ринок криптовалют – сукупність фінансових установ, які надають фінансові послуги на ринку криптовалют відповідно до цього Закону, їх клієнтів, осіб, що здійснюють видобування (майнінг) криптовалют, а також система правовідносин між ними; професійні учасники ринку криптовалют – криптобіржі, інші фінансові установи, що надають фінансові послуги на ринку криптовалют, інвестори на ринку криптовалют (криптоінвестори), а також суб’єкти підприємницької діяльності, що здійснюють діяльність з видобування (майнінгу) криптовалют; криптобіржа – юридична особа, що має статус фінансової установи та надає всі види фінансових послуг на ринку криптовалют;

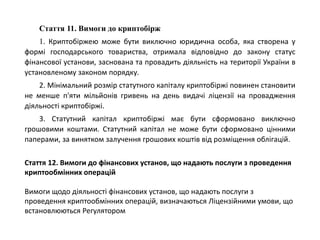

- 29. Стаття 11. Вимоги до криптобірж 1. Криптобіржею може бути виключно юридична особа, яка створена у формі господарського товариства, отримала відповідно до закону статус фінансової установи, заснована та провадить діяльність на території України в установленому законом порядку. 2. Мінімальний розмір статутного капіталу криптобіржі повинен становити не менше п'яти мільйонів гривень на день видачі ліцензії на провадження діяльності криптобіржі. 3. Статутний капітал криптобіржі має бути сформовано виключно грошовими коштами. Статутний капітал не може бути сформовано цінними паперами, за винятком залучення грошових коштів від розміщення облігацій. Стаття 12. Вимоги до фінансових установ, що надають послуги з проведення криптообмінних операцій Вимоги щодо діяльності фінансових установ, що надають послуги з проведення криптообмінних операцій, визначаються Ліцензійними умови, що встановлюються Регулятором

- 30. Стаття 15. Порядок відкриття криптобіржами рахунків у криптовалюті своїм клієнтам 6.1. Криптобіржі мають право відкривати рахунки у криптовалюті резидентам України (юридичним особам, їх відокремленим підрозділам, фізичним особам), нерезидентам України (юридичним особам-інвесторам, представництвам юридичних осіб в Україні та фізичним особам). Відкриття анонімних рахунків у криптовалюті забороняється. Стаття 17. Обмеження щодо видобування (майнінгу) криптовалют Видобування (майнінг) криптовалют мають право здійснювати виключно фізичні особи та юридичні особи, що мають статус суб’єктів підприємницької діяльності. Забороняється видобування (майнінг) криптовалют з повним або частковим використанням обчислювальних та інших засобів, належних третім особам, без згоди на це таких третіх осіб. Стаття 18. Регулювання випуску та обігу деривативів на криптовалюту. Особливості емісії, обігу та обліку деривативів на криптовалюту та порядок розкриття інформації щодо них визначаються законодавством. Державне регулювання випуску та обігу деривативів на криптовалюту здійснюється Національною комісією з цінних паперів та фондового ринку, яка відповідно до повноважень, визначених Конституцією та законами України, здійснює державне регулювання ринку цінних паперів та деривативів (похідних)