sekapur sirih

Download as ppt, pdf0 likes1,745 views

Dokumen ini membahas mengenai laporan keuangan dan pengantar akuntansi, termasuk tujuan laporan keuangan, aspek-aspek seperti periode akuntansi, neraca, aktiva dan utang. Dalam laporan, dijelaskan jenis-jenis aktiva seperti aktiva lancar, investasi jangka panjang, dan aktiva tetap bersama dengan komponen dan perlakuan akuntansinya. Selain itu, terdapat penjelasan mengenai piutang, persediaan, dan biaya dibayar di muka serta perlakuan pajaknya.

![Pencatatan investasi obligasi

tahun 1990 oleh Saudara Andi

c. 31 Desember 1990

(1) Piutang bunga 3.000

Penghasilan bunga

3.000

(untuk mencatat bunga berjalan tiga bulan : Oktober ŌĆō Desember)

(2) Penghasilan bunga

2.000

Investasi obligasi

2.000

(untuk mencatat amortisasi agio dan biaya pialang setengah tahun :

┬Į / 41/2 X 18.000)

(3) Penghasilan bunga

4.000

Rugi-laba

4.000

[untuk memindahkan penghasilan bunga ke rugi laba (-3.000 + 6.000 +

3.000 ŌĆō 2.000)]](https://image.slidesharecdn.com/lk-penc-transaksi-140118033118-phpapp02/85/sekapur-sirih-21-320.jpg)

sekapur sirih

- 1. Laporan keuangan dan pencatatan transaksi Pengantar Akuntansi 1 1

- 2. Tujuan Laporan Keuangan; ’āś Untuk menyajikan informasi keuangan mengenai suatu perusahaan yang akan digunakan oleh pihak-pihak yang memerlukannya, sebagai bahan pertimbangan dalam pengambilan keputusan. 1. 2. 3. 4. 5. Laporan Keuangan akan bermanfaat bagi pemakainya jika memenuhi tujuan kualitatif sbb: Relevan Dapat dimengerti oleh pemakainya Dapat diuji kebenarannya Netral Tepat waktu Pengantar Akuntansi 1 2

- 3. 6. Dapat diperbandingkan dengan Laporan Keuangan periode sebelumnya. 7. Lengkap. Periode Akuntansi; ’āś Jangka waktu mulai dari transaksi keuangan pertama kali dicatat sampai dengan penyusunan laporan keuangan. Periode Akuntansi untuk pelaporan kepada pihak ekstern perusahaan umumnya 1 thn ’āĀ disebut dengan laporan tahunan. Untuk pihak intern perusahaan (manajemen) periode akuntansi penyusunannya < 1 thn Pengantar Akuntansi 1 3

- 4. NERACA (Balance Sheet) ’āś Ikhtisar yang memberikan gambaran mengenai posisi keuangan perusahaan pada suatu saat tertentu yang disusun secara sistematis. Pengantar Akuntansi 1 4

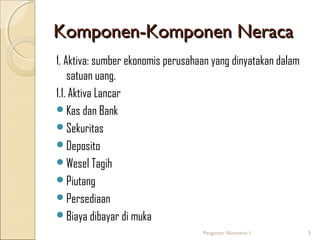

- 5. Komponen-Komponen Neraca 1. Aktiva: sumber ekonomis perusahaan yang dinyatakan dalam satuan uang. 1.1. Aktiva Lancar ’éŚKas dan Bank ’éŚSekuritas ’éŚDeposito ’éŚWesel Tagih ’éŚPiutang ’éŚPersediaan ’éŚBiaya dibayar di muka Pengantar Akuntansi 1 5

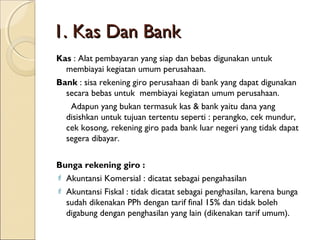

- 6. 1. Kas Dan Bank Kas : Alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan. Bank : sisa rekening giro perusahaan di bank yang dapat digunakan secara bebas untuk membiayai kegiatan umum perusahaan. Adapun yang bukan termasuk kas & bank yaitu dana yang disishkan untuk tujuan tertentu seperti : perangko, cek mundur, cek kosong, rekening giro pada bank luar negeri yang tidak dapat segera dibayar. Bunga rekening giro : ’üå Akuntansi Komersial : dicatat sebagai pengahasilan ’üå Akuntansi Fiskal : tidak dicatat sebagai penghasilan, karena bunga sudah dikenakan PPh dengan tarif final 15% dan tidak boleh digabung dengan penghasilan yang lain (dikenakan tarif umum).

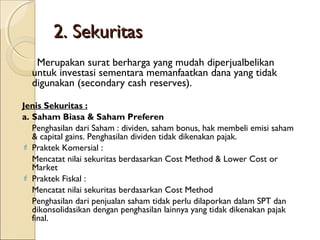

- 7. 2. Sekuritas Merupakan surat berharga yang mudah diperjualbelikan untuk investasi sementara memanfaatkan dana yang tidak digunakan (secondary cash reserves). Jenis Sekuritas : a. Saham Biasa & Saham Preferen Penghasilan dari Saham : dividen, saham bonus, hak membeli emisi saham & capital gains. Penghasilan dividen tidak dikenakan pajak. ’üå Praktek Komersial : Mencatat nilai sekuritas berdasarkan Cost Method & Lower Cost or Market ’üå Praktek Fiskal : Mencatat nilai sekuritas berdasarkan Cost Method Penghasilan dari penjualan saham tidak perlu dilaporkan dalam SPT dan dikonsolidasikan dengan penghasilan lainnya yang tidak dikenakan pajak final.

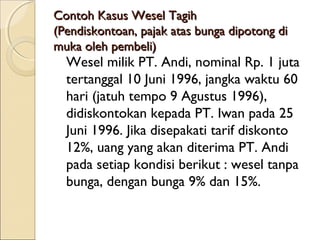

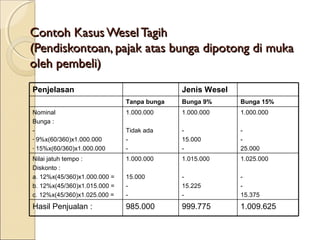

- 8. Contoh Kasus Wesel Tagih (Pendiskontoan, pajak atas bunga dipotong di muka oleh pembeli) Wesel milik PT. Andi, nominal Rp. 1 juta tertanggal 10 Juni 1996, jangka waktu 60 hari (jatuh tempo 9 Agustus 1996), didiskontokan kepada PT. Iwan pada 25 Juni 1996. Jika disepakati tarif diskonto 12%, uang yang akan diterima PT. Andi pada setiap kondisi berikut : wesel tanpa bunga, dengan bunga 9% dan 15%.

- 9. Contoh Kasus Wesel Tagih (Pendiskontoan, pajak atas bunga dipotong di muka oleh pembeli) Penjelasan Jenis Wesel Tanpa bunga Bunga 9% Bunga 15% Nominal Bunga : - 9%x(60/360)x1.000.000 - 15%x(60/360)x1.000.000 1.000.000 1.000.000 1.000.000 Tidak ada - 15.000 - 25.000 Nilai jatuh tempo : Diskonto : a. 12%x(45/360)x1.000.000 = b. 12%x(45/360)x1.015.000 = c. 12%x(45/360)x1.025.000 = 1.000.000 1.015.000 1.025.000 15.000 - 15.225 - 15.375 Hasil Penjualan : 985.000 999.775 1.009.625

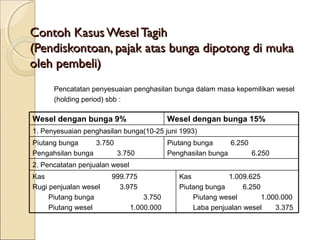

- 10. Contoh Kasus Wesel Tagih (Pendiskontoan, pajak atas bunga dipotong di muka oleh pembeli) Pencatatan penyesuaian penghasilan bunga dalam masa kepemilikan wesel (holding period) sbb : Wesel dengan bunga 9% Wesel dengan bunga 15% 1. Penyesuaian penghasilan bunga(10-25 juni 1993) Piutang bunga 3.750 Pengahsilan bunga 3.750 Piutang bunga 6.250 Penghasilan bunga 6.250 2. Pencatatan penjualan wesel Kas Rugi penjualan wesel Piutang bunga Piutang wesel 999.775 3.975 3.750 1.000.000 Kas 1.009.625 Piutang bunga 6.250 Piutang wesel 1.000.000 Laba penjualan wesel 3.375

- 11. 3. Piutang Usaha Piutang usaha timbul karena penjualan barang atau penyerahan jasa secara kredit. ’üå Untuk tujuan PPh : saat pencatatan penjualan mengikuti praktek akuntansi komersial. ’üå Untuk tujuan PPn : dapat berbeda dengan akuntansi komersial & PPh. Pengusaha diminta untuk menerbitkan faktur pajak selambatnya 30 hari setelah penyerahan barang dari penjualan (faktur standar) atau bersama-sama pada akhir bulan (faktur gabungan). ’üå Untuk tujuan perpajakan : pembukuan penyisihan untuk potongan tunai & retur penjualan tidak diperkenankan, tetapi memberlakukan metode penghapusan piutang langsung (direct written off).

- 12. 4. Piutang yang lain Merupakan piutang yang terjadi karena transaksi di luar aktivitas usaha. ’üå Untuk tujuan pajak : ketentuan pasal 18 ayat 4 UU PPh piutang kepada perusahaan afiliasi dikarakteristik sebagai modal. ’üå Untuk pembukuan komersial : diakui sebagai piutang afiliasi untuk laporan keuangan fiskal’āĀ dimasukkan dalam kelompok penyertaan pada perusahaan afiliasi/investasi.

- 13. 5. Persediaan Merupakan aktiva : ŌĆó Tersedia untuk dijual dalam kegiatan usaha normal (barang dagang & dan produk jadi) ŌĆó Berada dalam proses produksi ŌĆó Bahan baku dan bahan pembantu ’üå ’üå Untuk tujuan PPN, pasal 1 bagian (e) UU PPN 1984 menyatakan penyerahan barang kena pajak ke pedagang perantara dianggap transaksi penyerahan penjualan. Barang konsinyasi tidak termasuk persediaan consignor. Akuntansi persediaan berkaitan dengan sistem pencatatan dan penilaian. Untuk tujuan perpajakan, pasal 10 ayat (6) UU PPh menganut Metode FIFO & Harga Pokok Rata-rata.

- 14. 6. Biaya dibayar di muka Merupakan biaya yang telah terjadi yang akan digunakan untuk aktivitas perusahaan yang akan datang. ’üå Untuk tujuan perpajakan, pasal 11 ayat (10) UU PPh 1984 menyebutkan biaya yang mempunyai masa manfaat > 1 tahun diamortisasi dengan tarif yang berlaku untuk aktiva golongan 1 (50%), golongan 2 (25%), golongan 3 (10%) atau metode satuan produksi. Namun sejak berlaku UU No. 10 tahun 94 biaya tidak dibebankan melalui amortisasi lagi melainkan dialokasi menurut masa manfaatnya.

- 15. 1.2 Investasi jangka Panjang 1.2 Investasi Jangka Panjang Penanaman sebagian kekayaan suatu perusahaan pada perusahaan lain dengan maksud untuk memperoleh pendapatan tetap dan atau untuk menguasai atau mengendalikan perusahaan tersebut. Pengantar Akuntansi 1 15

- 16. INVESTASI JANGKA PANJANG DAN AKTIVA LAIN-LAIN Saham 2. Obligasi 3. Surat Berharga lain 4. Investasi Dalam Aktiva lain 1.

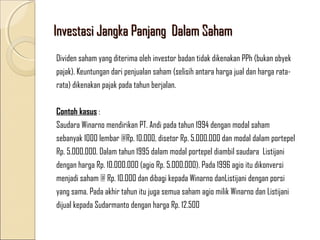

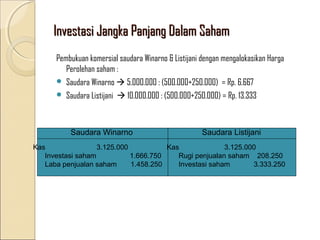

- 17. Investasi Jangka Panjang Dalam Saham Dividen saham yang diterima oleh investor badan tidak dikenakan PPh (bukan obyek pajak). Keuntungan dari penjualan saham (selisih antara harga jual dan harga ratarata) dikenakan pajak pada tahun berjalan. Contoh kasus : Saudara Winarno mendirikan PT. Andi pada tahun 1994 dengan modal saham sebanyak 1000 lembar @Rp. 10.000, disetor Rp. 5.000.000 dan modal dalam portepel Rp. 5.000.000. Dalam tahun 1995 dalam modal portepel diambil saudara Listijani dengan harga Rp. 10.000.000 (agio Rp. 5.000.000). Pada 1996 agio itu dikonversi menjadi saham @ Rp. 10.000 dan dibagi kepada Winarno danListijani dengan porsi yang sama. Pada akhir tahun itu juga semua saham agio milik Winarno dan Listijani dijual kepada Sudarmanto dengan harga Rp. 12.500

- 18. Investasi Jangka Panjang Dalam Saham Pembukuan komersial saudara Winarno & Listijani dengan mengalokasikan Harga Perolehan saham : ’éŚ Saudara Winarno ’āĀ 5.000.000 : (500.000+250.000) = Rp. 6.667 ’éŚ Saudara Listijani ’āĀ 10.000.000 : (500.000+250.000) = Rp. 13.333 Saudara Winarno Saudara Listijani Kas 3.125.000 Kas 3.125.000 Investasi saham 1.666.750 Rugi penjualan saham 208.250 Laba penjualan saham 1.458.250 Investasi saham 3.333.250

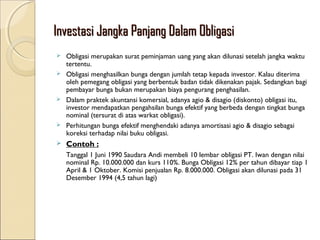

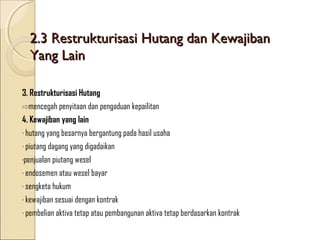

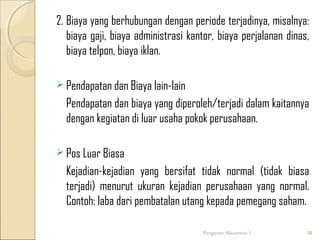

- 19. Investasi Jangka Panjang Dalam Obligasi Obligasi merupakan surat peminjaman uang yang akan dilunasi setelah jangka waktu tertentu. ’āś Obligasi menghasilkan bunga dengan jumlah tetap kepada investor. Kalau diterima oleh pemegang obligasi yang berbentuk badan tidak dikenakan pajak. Sedangkan bagi pembayar bunga bukan merupakan biaya pengurang penghasilan. ’āś Dalam praktek akuntansi komersial, adanya agio & disagio (diskonto) obligasi itu, investor mendapatkan pengahsilan bunga efektif yang berbeda dengan tingkat bunga nominal (tersurat di atas warkat obligasi). ’āś Perhitungan bunga efektif menghendaki adanya amortisasi agio & disagio sebagai koreksi terhadap nilai buku obligasi. ’āś ’āś Contoh : Tanggal 1 Juni 1990 Saudara Andi membeli 10 lembar obligasi PT. Iwan dengan nilai nominal Rp. 10.000.000 dan kurs 110%. Bunga Obligasi 12% per tahun dibayar tiap 1 April & 1 Oktober. Komisi penjualan Rp. 8.000.000. Obligasi akan dilunasi pada 31 Desember 1994 (4,5 tahun lagi)

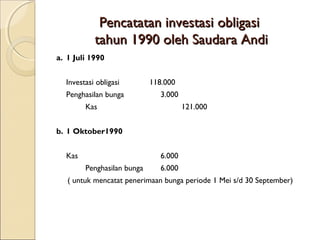

- 20. Pencatatan investasi obligasi tahun 1990 oleh Saudara Andi a. 1 Juli 1990 Investasi obligasi Penghasilan bunga 118.000 3.000 Kas 121.000 b. 1 Oktober1990 Kas 6.000 Penghasilan bunga 6.000 ( untuk mencatat penerimaan bunga periode 1 Mei s/d 30 September)

- 21. Pencatatan investasi obligasi tahun 1990 oleh Saudara Andi c. 31 Desember 1990 (1) Piutang bunga 3.000 Penghasilan bunga 3.000 (untuk mencatat bunga berjalan tiga bulan : Oktober ŌĆō Desember) (2) Penghasilan bunga 2.000 Investasi obligasi 2.000 (untuk mencatat amortisasi agio dan biaya pialang setengah tahun : ┬Į / 41/2 X 18.000) (3) Penghasilan bunga 4.000 Rugi-laba 4.000 [untuk memindahkan penghasilan bunga ke rugi laba (-3.000 + 6.000 + 3.000 ŌĆō 2.000)]

- 22. Investasi Pada Surat Berharga Lain Misalnya : Investasi pada warkat komersial (promissory notes) Diskonto merupakan penghasilan dari pemegang warkat komersial yang akan direalisasi pada saat pelunasan warkat tersebut

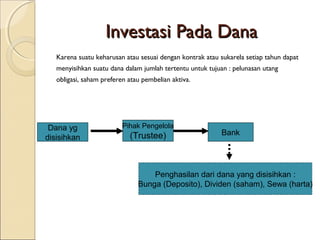

- 23. Investasi Pada Dana Karena suatu keharusan atau sesuai dengan kontrak atau sukarela setiap tahun dapat menyisihkan suatu dana dalam jumlah tertentu untuk tujuan : pelunasan utang obligasi, saham preferen atau pembelian aktiva. Dana yg disisihkan Pihak Pengelola (Trustee) Bank Penghasilan dari dana yang disisihkan : Bunga (Deposito), Dividen (saham), Sewa (harta)

- 24. Investasi Dalam Aktiva Lain-lain Misalnya : Investasi pada tanah atau bangunan. Penghasilan dari investasi tersebut ataupun keuntungan dari penjualan investasi tersebut merupakan penghasilan kena pajak.

- 25. 1.3 Aktiva Tetap Berwujud 1.3 Aktiva Tetap Berwujud Karakteristik aktiva tetap berwujud : 1. Memiliki bentuk fisik 2. Digunakan secara aktif dalam kegiatan normal perusahaan 3. Dimiliki tidak sebagai investasi (penanaman modal) dan tidak diperdagangkan 4. Memiliki jangka waktu kegunaan (umur) relatif permanen (lebih dari satu periode akuntansi/lebih dari satu tahun) 5. Memberikan manfaat di masa yang akan datang Pengantar Akuntansi 1 25

- 26. Aktiva Tetap Berwujud Aktiva tetap berwujud dibedakan menjadi 3 Golongan : 1. Aktiva tetap yang umur atau masa kegunaannya tidak terbatas. berupa : tanah untuk bangunan, pabrik dan kantor; tanah untuk pertanian 2. Aktiva tetap yang umur atau masa kegunaannya terbatas dan dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah berakhir. Berupa : bangunan, mesin dan alat-alat pabrik; mebel dan alat-alat kantor; kendaraan dan alat-alat transport. 3. Aktiva tetap yang umur atau kegunaannya terbatas dan tidak dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah habis. Berupa : sumber alam: tambang, hutan. Pengantar Akuntansi 1 26

- 27. 1.4 Aktiva tetap tidak berwujud aktiva tetap yang secara fisik tidak dapat dilihat bentuknya, akan tetapi memberikan kontribusi nyata bagi perusahaan. Hak Sewa (Lease Hold) hak yang diperoleh atas suatu sewa aktiva tertentu (sewa tempat usaha, sewa gedung, sewa mesin) yang biasanya menggunakan kurun waktu tertentu, disahkan oleh pejabat pembuat akte (notaris). b. Organization Cost. Adalah pengeluaran-pengeluaran perusahaan yang terjadi sehubungan dengan set-up perusahaan sebelum beroperasi, contohnya : pembayaran kepada notaris. a. Pengantar Akuntansi 1 27

- 28. Aktiva Tetap tidak berwujud c. Perijinan (Permit & Licences) hak perusahaan yang diperoleh dari pihak pemerintah baik daerah maupun pusat untuk melakukan suatu aktivitas tertentu terkait dengan bidang usahanya. Ijin-ijin perusahaan tentu ada jangka waktunya, dan jika masa berlakunya telah habis maka ijin tersebut harus diperpanjang atau diperbaharui. d. Hak Patent hak yang diperoleh atas suatu penemuan tertentu. Dimana atas penemuan tersebut, penemu akan memperoleh manfaat tertentu untuk kurun waktu tertentu dan dapat diperpanjang. e. Merk Dagang (Trade Mark) Hak yang diperoleh atas suatu merk komersial tertentu. Hak ini bisa berupa logo, tulisan, bentuk, symbol, atau kombinasinya, yang mewakili suatu organisasi/perusahaan tertentu Pengantar Akuntansi 1 28

- 29. Aktiva Tetap tidak berwujud f. Hak Penggandaan (Copyright) hak yang berikan atas suatu penulisan, baik itu berupa karya ilmiah, puisi, novel, maupun lyric lagu, notasi lagu/irama tertentu, script atau scenario film tertentu. g. Franchise Adalah hak yang diperoleh untuk melakukan suatu usaha tertentu, atau memasarkan produknya, sekaligus mengikuti pola usaha, cara pengelolaan, penggunaan logo maupun penggunaan alat usaha tertentu yang aslinya dimiliki oleh perusahaan yang memberikan hak franchise.╠² h. Goodwill Adalah kelebihana-kelebihan, keistimewaan tertentu yang dimiliki oleh perusahaan, yang oleh karenanya menjadi dinilai lebih oleh pihak lain Pengantar Akuntansi 1 29

- 30. 1.5 Aktiva Lain-lain perkiraan atau akun yang tidak dapat dikategorikan pada harta atau aset di atas baik dalam bentuk aset tetap, aset investasi, aset tak berwujud dan aset lancar. ’éŚMesin rusak, ’éŚuang jaminan, ’éŚharta yang masih dalam proses kepengurusan yang sah Pengantar Akuntansi 1 30

- 31. 2. Utang (kewajiban): pengorbanan ekonomis yang dilakukan pada masa y.a.d. akibat transaksi pada masa sebelumnya. 2.1. Utang Lancar 2.2. Utang Jangka Panjang. 2.3. Utang Lain-lain. Pengantar Akuntansi 1 31

- 32. 2.1 Hutang Jangka Panjang hutang perusahaan kepada pihak ketiga yang harus dilunasi dalam waktu lebih dari satu tahun. 1. Kredit Investasi (Long Term Loan) Yaitu pinjaman dari bank atau lembaga keuangan bukan bank yang dapat digunakan untuk pembelian aktiva tetap. 2. Hutang Obligasi (Bond Payable) Yaitu pinjaman jangka panjang yang diperoleh suatu perusahaan dengan menjual obligasi yang dapat dilakukan di dalam negeri maupun di luar negeri. 3. Wesel Bayar (Promissory Notes/Pronotes) Yaitu suatu pernyataan tertulis debitur yang menyatakan bahwa ia berjanji untuk membayar sejumlah tertentu, pada tanggal tertentu, dengan menghitung tingkat bunga tertentu. Pengantar Akuntansi 1 32

- 33. Hutang Jangka Panjang 4. Hutang Kepada Pemegang Saham atau Kepada Perusahaan Induk (Holding Company) atau Kepada Perusahaan Afiliasi (Afiliated Company) Biasanya diberikan untuk membantu perusahaan anak atau perusahaan afiliasi yang baru mulai beroperasi dan membutuhkan pinjaman. 5. Subordinated Loan (Hutang Subordinasi) Yaitu hutang dari pemegang saham atau perusahaan induk yang bersifat tanpa bunga, dapat dibayar jika perusahaan sudah mampu membayar dan mempunyai kemungkinan untuk dialihkan sebagai setoran modal. 6. Bridging Loan Yaitu pinjaman sementara yang akan dikembalikan jika kredit investasi yang dibutuhkan perusahaan telah diperoleh. 7. Hutang Leasing (Hutang Dalam Rangka Sewa Guna) Yaitu hutang yang diperoleh dari perusahaan leasing untuk pembelian aktiva tetap dan biasanya dicicil dalam jangka panjang. Pengantar Akuntansi 1 33

- 34. 2.3 Restrukturisasi Hutang dan Kewajiban Yang Lain 3. Restrukturisasi Hutang Ōć©mencegah penyitaan dan pengaduan kepailitan 4. Kewajiban yang lain ŌłÖ hutang yang besarnya bergantung pada hasil usaha ŌłÖ piutang dagang yang digadaikan ŌłÖpenjualan piutang wesel ŌłÖ endosemen atau wesel bayar ŌłÖ sengketa hukum ŌłÖ kewajiban sesuai dengan kontrak ŌłÖ pembelian aktiva tetap atau pembangunan aktiva tetap berdasarkan kontrak

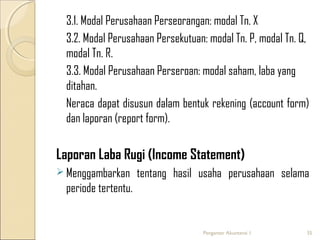

- 35. 3.1. Modal Perusahaan Perseorangan: modal Tn. X 3.2. Modal Perusahaan Persekutuan: modal Tn. P, modal Tn. Q, modal Tn. R. 3.3. Modal Perusahaan Perseroan: modal saham, laba yang ditahan. Neraca dapat disusun dalam bentuk rekening (account form) dan laporan (report form). Laporan Laba Rugi (Income Statement) ’āś Menggambarkan tentang hasil usaha perusahaan selama periode tertentu. Pengantar Akuntansi 1 35

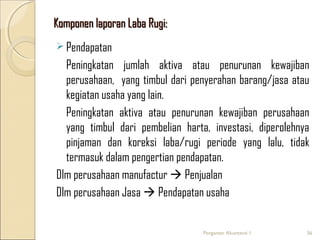

- 36. Komponen laporan Laba Rugi: ’āś Pendapatan Peningkatan jumlah aktiva atau penurunan kewajiban perusahaan, yang timbul dari penyerahan barang/jasa atau kegiatan usaha yang lain. Peningkatan aktiva atau penurunan kewajiban perusahaan yang timbul dari pembelian harta, investasi, diperolehnya pinjaman dan koreksi laba/rugi periode yang lalu, tidak termasuk dalam pengertian pendapatan. Dlm perusahaan manufactur ’āĀ Penjualan Dlm perusahaan Jasa ’āĀ Pendapatan usaha Pengantar Akuntansi 1 36

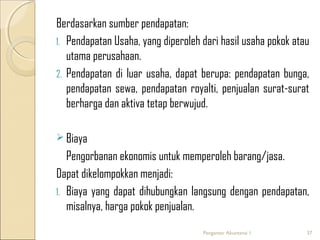

- 37. Berdasarkan sumber pendapatan: 1. Pendapatan Usaha, yang diperoleh dari hasil usaha pokok atau utama perusahaan. 2. Pendapatan di luar usaha, dapat berupa: pendapatan bunga, pendapatan sewa, pendapatan royalti, penjualan surat-surat berharga dan aktiva tetap berwujud. ’āś Biaya Pengorbanan ekonomis untuk memperoleh barang/jasa. Dapat dikelompokkan menjadi: 1. Biaya yang dapat dihubungkan langsung dengan pendapatan, misalnya, harga pokok penjualan. Pengantar Akuntansi 1 37

- 38. 2. Biaya yang berhubungan dengan periode terjadinya, misalnya: biaya gaji, biaya administrasi kantor, biaya perjalanan dinas, biaya telpon, biaya iklan. ’āś Pendapatan dan Biaya lain-lain Pendapatan dan biaya yang diperoleh/terjadi dalam kaitannya dengan kegiatan di luar usaha pokok perusahaan. ’āś Pos Luar Biasa Kejadian-kejadian yang bersifat tidak normal (tidak biasa terjadi) menurut ukuran kejadian perusahaan yang normal. Contoh: laba dari pembatalan utang kepada pemegang saham. Pengantar Akuntansi 1 38

- 39. ’āś Pengaruh Komulatif atas Perubahan Prinsip Akuntansi Pengaruh komulatif terhadap perhitungan laba-rugi periode berjalan, yang disebabkan adanya perubahan pemakaian suatu prinsip akuntansi yang lazim ke prinsip yang lain yang juga merupakan prinsip akuntansi yang lazim. ’āś Pajak Penghasilan Pajak penghasilan yang menjadi kewajiban perusahaan sebagai wajib pajak. Pengantar Akuntansi 1 39