09 05 2012 grupa kruk prezentacja wynikow i kwart al 2012

- 1. Grupa Kapita?owa KRUK PREZENTACJA WYNIK?W pierwszego kwarta?u 2012 r. KRUK S.A. Grupa Kapita?owa Maj, 2012

- 2. Agenda Wst?p Rynek windykacji Dzia?alno?? operacyjna Wyniki finansowe 2

- 3. KRUK wypracowa? 60% wzrost EBITDA got¨®wkowej i utrzyma? poziom zysku netto w I kwartale 2012 w por¨®wnaniu do I kwarta?u 2011 (I) W IQ 2012r. Grupa KRUK wypracowa?a ponad (II) Zysk netto Grupy wypracowany od stycznia do 79 mln z? przychod¨®w oraz 69 mln z? EBITDA marca 2012 roku jest na poziomie z IQ 2011 i wynosi got¨®wkowej, czyli odpowiednio 49% i 60% wi?cej oko?o 14 mln PLN, mimo negatywnego wp?ywu ni? w analogicznym okresie ubieg?ego roku. aktualizacji z tytu?u zmian kurs¨®w walut. (V) KRUK ma dobry dost?p do (III) W IQ 2012 KRUK zainwestowa? w finansowania: pozyska? w IQ 2012 zakupy wierzytelno?ci PLN 12 mln roku 70 mln z? z emisji obligacji oraz (?rednia cena zakupu wynios?a 5,6%). 70 mln z? limitu d?ugu bankowego. (IV) Stabilny cash-flow: Wp?aty got¨®wkowe w pierwszym kwartale 2012 roku wynios?y 108 mln z? i wzros?y o 63% rok do roku. ?r¨®d?o: KRUK S.A. 3

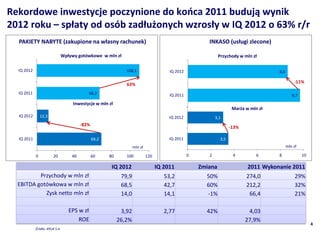

- 4. Rekordowe inwestycje poczynione do ko¨˝ca 2011 buduj? wynik 2012 roku ¨C sp?aty od os¨®b zad?u?onych wzros?y w IQ 2012 o 63% r/r PAKIETY NABYTE (zakupione na w?asny rachunek) INKASO (us?ugi zlecone) Wp?ywy got¨®wkowe w mln z? Przychody w mln z? IQ 2012 108,1 IQ 2012 8,6 -11% 63% IQ 2011 66,2 IQ 2011 9,7 Inwestycje w mln z? Mar?a w mln z? IQ 2012 12,3 IQ 2012 3,1 -82% -13% IQ 2011 69,2 IQ 2011 3,5 mln z? mln z? 0 20 40 60 80 100 120 0 2 4 6 8 10 IQ 2012 IQ 2011 Zmiana 2011 Wykonanie 2011 Przychody w mln z? 79,9 53,2 50% 274,0 29% EBITDA got¨®wkowa w mln z? 68,5 42,7 60% 212,2 32% Zysk netto mln z? 14,0 14,1 -1% 66,4 21% EPS w z? 3,92 2,77 42% 4,03 ROE 26,2% 27,9% 4 ?r¨®d?o: KRUK S.A.

- 5. Agenda Wst?p Rynek windykacji Dzia?alno?? operacyjna Wyniki finansowe 5

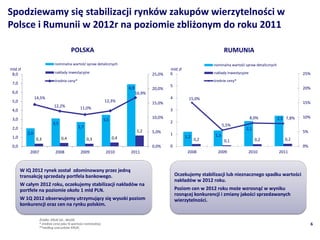

- 6. Spodziewamy si? stabilizacji rynk¨®w zakup¨®w wierzytelno?ci w Polsce i Rumunii w 2012r na poziomie zbli?onym do roku 2011 POLSKA RUMUNIA nominalna warto?? spraw detalicznych nominalna warto?? spraw detalicznych mld z? mld z? 8,0 nak?ady inwestycyjne 25,0% 6 nak?ady inwestycyjne 25% ?rednie ceny* ?rednie ceny* 7,0 5 6,9 20,0% 20% 6,0 16,9% 14,5% 4 15,0% 5,0 12,3% 15,0% 15% 12,2% 11,0% 4,0 3 3,0 10,0% 8,0% 2,5 7,8% 10% 3,5 3,1 2 2,7 5,5% 2,0 2,1 1,2 5,0% 5% 2,0 1 1,3 1,0 0,4 0,4 1,2 0,3 0,3 0,2 0,1 0,2 0,2 0,0 0,0% 0 0% 2007 2008 2009 2010 2011 2008 2009 2010 2011 W IQ 2012 rynek zosta? zdominowany przez jedn? transakcj? sprzeda?y portfela bankowego. Oczekujemy stabilizacji lub nieznacznego spadku warto?ci nak?ad¨®w w 2012 roku. W ca?ym 2012 roku, oczekujemy stabilizacji nak?ad¨®w na portfele na poziomie oko?o 1 mld PLN. Poziom cen w 2012 roku mo?e wzrosn?? w wyniku rosn?cej konkurencji i zmiany jako?ci sprzedawanych W 1Q 2012 obserwujemy utrzymuj?cy si? wysoki poziom wierzytelno?ci. konkurencji oraz cen na rynku polskim. ?r¨®d?o: KRUK SA., IBnGR; * ?rednia cena jako % warto?ci nominalnej; 6 **wed?ug szacunk¨®w KRUK;

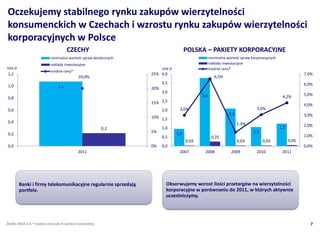

- 7. Oczekujemy stabilnego rynku zakup¨®w wierzytelno?ci konsumenckich w Czechach i wzrostu rynku zakup¨®w wierzytelno?ci korporacyjnych w Polsce CZECHY POLSKA ¨C PAKIETY KORPORACYJNE nominalna warto?? spraw detalicznych nominalna warto?? spraw korporacyjnych nak?ady inwestycyjne nak?ady inwestycyjne mld z? mld z? ?rednie ceny* ?rednie ceny* 1,2 25% 4,0 7,0% 20,0% 6,5% 3,5 6,0% 1,0 1,1 20% 3,0 3,8 4,2% 5,0% 0,8 15% 2,5 4,0% 0,6 2,0 3,0% 3,0% 2,1 3,0% 10% 1,5 0,4 1,3% 1,2 2,0% 0,2 1,0 5% 1,0 1,1 0,2 1,0% 0,5 0,25 0,03 0,03 0,03 0,05 0,0 0% 0,0 0,0% 2011 2007 2008 2009 2010 2011 Banki i firmy telekomunikacyjne regularnie sprzedaj? Obserwujemy wzrost ilo?ci przetarg¨®w na wierzytelno?ci portfele. korporacyjne w por¨®wnaniu do 2011, w kt¨®rych aktywnie uczestniczymy. ?r¨®d?o: KRUK S.A; * ?rednia cena jako % warto?ci nominalnej;. 7

- 8. Agenda Wst?p Rynek windykacji Dzia?alno?? operacyjna Wyniki finansowe 8

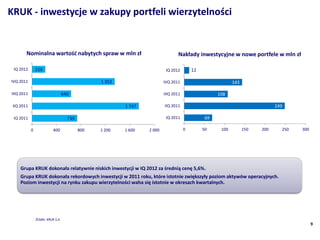

- 9. KRUK - inwestycje w zakupy portfeli wierzytelno?ci Nominalna warto?? nabytych spraw w mln z? Nak?ady inwestycyjne w nowe portfele w mln z? IQ 2012 216 IQ 2012 12 IVQ 2011 1 352 IVQ 2011 143 IIIQ 2011 640 IIIQ 2011 108 IIQ 2011 1 747 IIQ 2011 249 IQ 2011 739 IQ 2011 69 0 400 800 1 200 1 600 2 000 0 50 100 150 200 250 300 Grupa KRUK dokona?a relatywnie niskich inwestycji w IQ 2012 za ?redni? cen? 5,6%. Grupa KRUK dokona?a rekordowych inwestycji w 2011 roku, kt¨®re istotnie zwi?kszy?y poziom aktyw¨®w operacyjnych. Poziom inwestycji na rynku zakupu wierzytelno?ci waha si? istotnie w okresach kwartalnych. ?r¨®d?o: KRUK S.A. 9

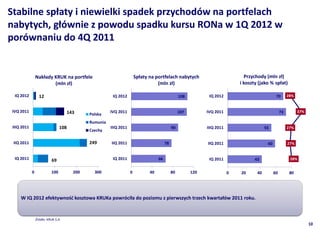

- 10. Stabilne sp?aty i niewielki spadek przychod¨®w na portfelach nabytych, g?¨®wnie z powodu spadku kursu RONa w 1Q 2012 w por¨®wnaniu do 4Q 2011 Nak?ady KRUK na portfele Sp?aty na portfelach nabytych Przychody (mln z?) (mln z?) (mln z?) i koszty (jako % sp?at) IQ 2012 12 IQ 2012 108 IQ 2012 70 28% IVQ 2011 143 IVQ 2011 107 IVQ 2011 73 37% Polska Rumunia IIIQ 2011 108 IIIQ 2011 90 IIIQ 2011 55 27% Czechy IIQ 2011 249 IIQ 2011 78 IIQ 2011 60 27% IQ 2011 69 IQ 2011 66 IQ 2011 43 28% 0 100 200 300 0 40 80 120 0 20 40 60 80 W IQ 2012 efektywno?? kosztowa KRUKa powr¨®ci?a do poziomu z pierwszych trzech kwarta?¨®w 2011 roku. ?r¨®d?o: KRUK S.A. 10

- 11. KRUK inkaso ¨C spadek przychod¨®w w IQ 2012 w por¨®wnaniu do IVQ 2011 ze wzgl?du na mniejsz? ilo?? spraw przekazywanych przez banki Warto?? nominalna inkaso (mln z?) i Przychody (mln z?) i mar?a inkaso Mar?a po?rednia inkaso pobierana prowizja (% wart. nom.) (jako % przychod¨®w) (mln z?) Polska Rumunia IQ 2012 816 1,1% IQ 2012 8,6 35,6% IQ 2012 3,1 IVQ 2011 IVQ 2011 10,2 49,8% IVQ 2011 5,1 1051 1,0% 46,2% IIIQ 2011 1267 0,8% IIIQ 2011 10,7 IIIQ 2011 4,9 IIQ 2011 IIQ 2011 10,4 40,1% IIQ 2011 4,2 1258 0,8% IQ 2011 36,3% IQ 2011 726 9,7 IQ 2011 3,5 1,3% 0 500 1000 1500 2000 0 5 10 15 0 2 4 6 Banki przekazuj? mniej spraw do inkasa ze wzgl?du na utrzymuj?c? si? nisk? akacj? kredytow?. Na rynku us?ug windykacyjnych zaobserwowa? mo?na wzrost aktywno?ci konkurencji oraz presj? na obni?anie stawek serwisowych w?r¨®d klient¨®w. Biznes inkaso pozostaje wysoko rentowny i ma dla KRUKa strategiczne znaczenie ze wzgl?du na synergie z biznesem zakupu wierzytelno?ci. Pomimo spadku przychod¨®w w tym segmencie Grupie uda?o si? utrzyma? poziom mar?y po?redniej z analogicznego okresu roku poprzedniego. ?r¨®d?o: KRUK S.A. 11

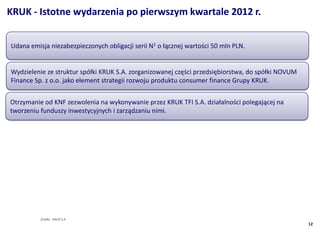

- 12. KRUK - Istotne wydarzenia po pierwszym kwartale 2012 r. Udana emisja niezabezpieczonych obligacji serii N1 o ??cznej warto?ci 50 mln PLN. Wydzielenie ze struktur sp¨®?ki KRUK S.A. zorganizowanej cz??ci przedsi?biorstwa, do sp¨®?ki NOVUM Finance Sp. z o.o. jako element strategii rozwoju produktu consumer finance Grupy KRUK. Otrzymanie od KNF zezwolenia na wykonywanie przez KRUK TFI S.A. dzia?alno?ci polegaj?cej na tworzeniu funduszy inwestycyjnych i zarz?dzaniu nimi. ?r¨®d?o: KRUK S.A. 12

- 13. Agenda Wst?p Rynek windykacji Dzia?alno?? operacyjna Wyniki finansowe 13

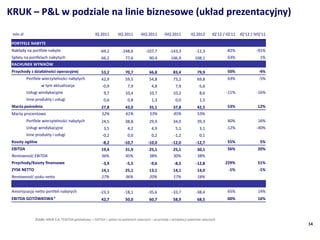

- 14. KRUK ¨C P&L w podziale na linie biznesowe (uk?ad prezentacyjny) mln z? IQ 2011 IIQ 2011 IIIQ 2011 IVQ 2011 IQ 2012 IQˇŻ12 / IQˇŻ11 IQˇŻ12 / IVQˇŻ11 PORTFELE NABYTE Nak?ady na portfele nabyte -69,2 -248,6 -107,7 -143,3 -12,3 -82% -91% Sp?aty na portfelach nabytych 66,2 77,6 90,4 106,9 108,1 63% 1% RACHUNEK WYNIK?W Przychody z dzia?alno?ci operacyjnej 53,2 70,7 66,8 83,4 79,9 50% -4% Portfele wierzytelno?ci nabytych 42,9 59,5 54,8 73,2 69,8 63% -5% w tym aktualizacja -0,9 7,9 4,8 7,9 -5,6 Us?ugi windykacyjne 9,7 10,4 10,7 10,2 8,6 -11% -16% Inne produkty i us?ugi 0,6 0,8 1,3 0,0 1,5 Mar?a po?rednia 27,8 43,0 35,1 37,8 42,5 53% 12% Mar?a procentowo 52% 61% 53% 45% 53% Portfele wierzytelno?ci nabytych 24,5 38,8 29,9 34,0 39,3 60% 16% Us?ugi windykacyjne 3,5 4,2 4,9 5,1 3,1 -12% -40% Inne produkty i us?ugi -0,2 0,0 0,2 -1,2 0,1 Koszty og¨®lne -8,2 -10,7 -10,0 -12,0 -12,7 55% 5% EBITDA 19,4 31,9 25,1 25,1 30,1 56% 20% Rentowno?? EBITDA 36% 45% 38% 30% 38% Przychody/Koszty finansowe -3,9 -5,5 -9,6 -8,5 -12,8 229% 51% ZYSK NETTO 14,1 25,1 13,1 14,1 14,0 -1% -1% Rentowno?? zysku netto 27% 36% 20% 17% 18% Amortyzacja netto portfeli nabytych -23,3 -18,1 -35,6 -33,7 -38,4 65% 14% EBITDA GOT?WKOWA* 42,7 50,0 60,7 58,9 68,5 60% 16% ?r¨®d?o: KRUK S.A, *EBITDA got¨®wkowa = EBITDA + sp?aty na pakietach w?asnych ¨C przychody z windykacji pakiet¨®w w?asnych 14

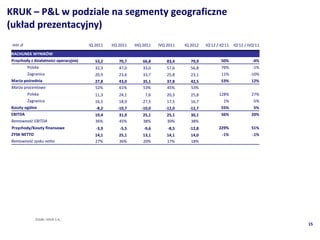

- 15. KRUK ¨C P&L w podziale na segmenty geograficzne (uk?ad prezentacyjny) mln z? IQ 2011 IIQ 2011 IIIQ 2011 IVQ 2011 IQ 2012 IQˇŻ12 / IQˇŻ11 IQˇŻ12 / IVQˇŻ11 RACHUNEK WYNIK?W Przychody z dzia?alno?ci operacyjnej 53,2 70,7 66,8 83,4 79,9 50% -4% Polska 32,3 47,0 33,0 57,6 56,8 76% -1% Zagranica 20,9 23,6 33,7 25,8 23,1 11% -10% Mar?a po?rednia 27,8 43,0 35,1 37,8 42,5 53% 12% Mar?a procentowo 52% 61% 53% 45% 53% Polska 11,3 24,1 7,6 20,3 25,8 128% 27% Zagranica 16,5 18,9 27,5 17,5 16,7 1% -5% Koszty og¨®lne -8,2 -10,7 -10,0 -12,0 -12,7 55% 5% EBITDA 19,4 31,9 25,1 25,1 30,1 56% 20% Rentowno?? EBITDA 36% 45% 38% 30% 38% Przychody/Koszty finansowe -3,9 -5,5 -9,6 -8,5 -12,8 229% 51% ZYSK NETTO 14,1 25,1 13,1 14,1 14,0 -1% -1% Rentowno?? zysku netto 27% 36% 20% 17% 18% ?r¨®d?o: KRUK S.A, 15

- 16. KRUK ¨C wybrane pozycje bilansowe (uk?ad prezentacyjny) mln z? IQ 2011 IIQ 2011 IIIQ 2011 IVQ 2011 IQ 2012 AKTYWA Aktywa trwa?e 19,4 19,4 19,3 23,8 22,7 Aktywa obrotowe 386,1 581,6 680,8 776,6 752,8 w tym : Inwestycje w pakiety nabyte 307,0 533,9 608,7 718,7 692,8 ?rodki pieni??ne 31,2 27,9 31,1 36,2 39,0 Aktywa og¨®?em 405,5 601,0 700,1 800,5 775,5 PASYWA Kapita? w?asny 146,0 211,9 223,5 238,4 253,4 w tym Zyski zatrzymane 122,1 147,1 158,4 132,5 146,5 Zobowi?zania 259,5 389,1 476,6 562,1 522,2 w tym: Kredyty i leasingi 39,8 70,6 63,3 118,0 35,9 Obligacje 95,9 233,9 321,9 359,0 412,2 Pasywa og¨®?em 405,5 601,0 700,1 800,5 775,5 WSKA?NIKI D?ug odsetkowy 135,7 304,5 385,2 477,0 448,1 D?ug odsetkowy netto 104,5 276,6 354,1 440,8 409,2 D?ug odsetkowy netto do Kapita?¨®w W?asnych 0,7 1,3 1,6 1,8 1,6 D?ug odsetkowy do 12-miesi?cznej EBITDA got¨®wkowej* 1,0 1,9 2,1 2,2 1,9 ?r¨®d?o: KRUK S.A, *EBITDA got¨®wkowa = EBITDA + sp?aty na pakietach w?asnych ¨C przychody z windykacji pakiet¨®w w?asnych 16

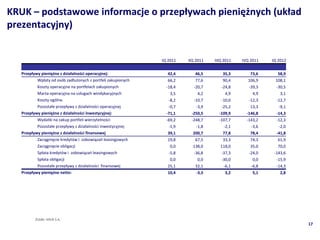

- 17. KRUK ¨C podstawowe informacje o przep?ywach pieni??nych (uk?ad prezentacyjny) IQ 2011 IIQ 2011 IIIQ 2011 IVQ 2011 IQ 2012 Przep?ywy pieni??ne z dzia?alno?ci operacyjnej: 42,4 46,5 35,3 73,6 58,9 Wp?aty od os¨®b zad?u?onych z portfeli zakupionych 66,2 77,6 90,4 106,9 108,1 Koszty operacyjne na portfelach zakupionych -18,4 -20,7 -24,8 -39,3 -30,5 Mar?a operacyjna na us?ugach windykacyjnych 3,5 4,2 4,9 4,9 3,1 Koszty og¨®lne -8,2 -10,7 -10,0 -12,3 -12,7 Pozosta?e przep?ywy z dzia?alno?ci operacyjnej -0,7 -3,9 -25,2 13,3 -9,1 Przep?ywy pieni??ne z dzia?alno?ci inwestycyjnej: -71,1 -250,5 -109,9 -146,8 -14,3 Wydatki na zakup portfeli wierzytelno?ci -69,2 -248,7 -107,7 -143,2 -12,3 Pozosta?e przep?ywy z dzia?alno?ci inwestycyjnej -1,9 -1,8 -2,1 -3,6 -2,0 Przep?ywy pieni??ne z dzia?alno?ci finansowej 39,1 200,7 77,8 78,4 -41,8 Zaci?gni?cie kredyt¨®w i zobowi?za¨˝ leasingowych 19,8 67,5 33,3 74,3 61,9 Zaci?gni?cie obligacji 0,0 138,0 118,0 35,0 70,0 Sp?ata kredyt¨®w i zobowi?za¨˝ leasingowych -5,8 -36,8 -37,3 -24,0 -143,6 Sp?ata obligacji 0,0 0,0 -30,0 0,0 -15,9 Pozosta?e przep?ywy z dzia?alno?ci finansowej 25,1 32,1 -6,1 -6,8 -14,3 Przep?ywy pieni??ne netto: 10,4 -3,3 3,2 5,1 2,8 ?r¨®d?o: KRUK S.A, 17

- 18. Agenda Za??czniki 18

- 19. KRUK ¨C dobra perspektywa rozwoju Skuteczno?? operacyjna jest kluczem do sukcesu KRUK ma dobry dost?p do finansowania w d?ugim okresie ¨C innowacyjna strategia (zar¨®wno na rynku obligacji, jak i kredyt¨®w) co ugodowa pozwala na uzyskanie wysokiego udzia?u umo?liwia mu wzrost. w rynku i ponadprzeci?tnej rentowno?ci. KRUK wypracowa? unikatowy model biznesowy oparty zar¨®wno na Rynek windykacyjny jest odporny na windykacji zakupionych spowolnienie gospodarcze. wierzytelno?ci , jak i serwisie na Oczekujemy, ?e warto?? inwestycji w rachunek w?a?ciciela. Model z zakupy wierzytelno?ci w Polsce powodzeniem funkcjonuje w Polsce, utrzyma si? na poziomie ok. 1 mld PLN oraz z sukcesem zosta? wdro?ony w w 2012 roku. Rumunii, a obecnie wprowadzany jest w Czechach i na S?owacji. KRUK rozwija nowe inicjatywy biznesowe: KRUK analizuje kolejne potencjalne dzia?alno?? Rejestru D?u?nik¨®w ERIF BIG i rynki zagraniczne udzielanie po?yczek konsumenckich NOVUM. ?r¨®d?o: KRUK S.A. * warto?ci nominalna spraw, dane za I p¨®?rocze 2011 s? szacunkiem KRUK 19

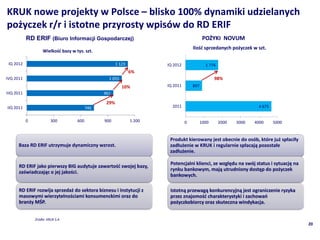

- 20. KRUK nowe projekty w Polsce ¨C blisko 100% dynamiki udzielanych po?yczek r/r i istotne przyrosty wpis¨®w do RD ERIF RD ERIF (Biuro Informacji Gospodarczej) PO?YKI NOVUM Ilo?? sprzedanych po?yczek w szt. Wielko?? bazy w tys. szt. IQ 2012 1 123 IQ 2012 1 774 6% IVQ 2011 1 055 98% 10% IQ 2011 897 IIIQ 2011 961 29% IIQ 2011 746 2011 4 675 0 300 600 900 1 200 0 1000 2000 3000 4000 5000 Produkt kierowany jest obecnie do os¨®b, kt¨®re ju? sp?aci?y Baza RD ERIF utrzymuje dynamiczny wzrost. zad?u?enie w KRUK i regularnie sp?acaj? pozosta?e zad?u?enie. Potencjalni klienci, ze wzgl?du na sw¨®j status i sytuacj? na RD ERIF jako pierwszy BIG audytuje zawarto?? swojej bazy, rynku bankowym, maj? utrudniony dost?p do po?yczek za?wiadczaj?c o jej jako?ci. bankowych. RD ERIF rozwija sprzeda? do sektora biznesu i instytucji z Istotn? przewag? konkurencyjn? jest ograniczenie ryzyka masowymi wierzytelno?ciami konsumenckimi oraz do przez znajomo?? charakterystyki i zachowa¨˝ bran?y M?P. po?yczkobiorcy oraz skuteczna windykacja. ?r¨®d?o: KRUK S.A. 20

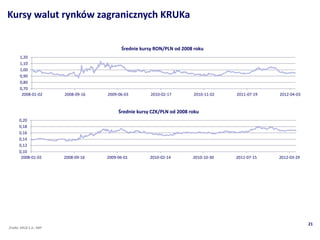

- 21. Kursy walut rynk¨®w zagranicznych KRUKa ?rednie kursy RON/PLN od 2008 roku 1,20 1,10 1,00 0,90 0,80 0,70 2008-01-02 2008-09-16 2009-06-03 2010-02-17 2010-11-02 2011-07-19 2012-04-03 ?rednie kursy CZK/PLN od 2008 roku 0,20 0,18 0,16 0,14 0,12 0,10 2008-01-02 2008-09-16 2009-06-01 2010-02-14 2010-10-30 2011-07-15 2012-03-29 21 ?r¨®d?o: KRUK S.A.; NBP

- 22. KRUK - model biznesowy i kroki milowe Kroki milowe Grupy KRUK Model biznesowy Grupy KRUK ¨C lider innowacyjno?ci firmy operatorzy telewizje inne 2000 pocz?tek dzia?alno?ci windykacyjnej banki ubezp. telefonii kablowe media 2001 wprowadzenie modelu ?success only feeˇ± w inkaso pocz?tek rynku portfeli ¨C decyzja o pozyskaniu kapita?u inkaso windykacja portfeli 2003 KRUK liderem rynku us?ug windykacyjnych*** nabytych Enterprise Investors inwestuje 21 mln USD (PEF IV) zakup pierwszego portfela proces windykacyjny 2005 pierwsza sekurytyzacja w Polsce oddzia? operacyjny w Wa?brzychu wsp¨®lna platforma windykacyjna, narz?dzia i infrastruktura (IT, telco, call center) decyzja o powieleniu biznesu poza Polsk? 2007 wej?cie na rynek rumu¨˝ski obszar obszar obszar nabycie Rejestru D?u?nik¨®w ERIF BIG S.A. detaliczny korporacyjny B2B (nale?no?ci) nowatorskie podej?cie do d?u?nika 2008 wdro?enie strategii ugodowej na masow? skal? (ugoda lub s?d) 2010 zmiana przepis¨®w ¨C dzia?anie Rejestru D?u?nik¨®w ERIF Pomagamy sp?aca? d?ugi reklama telewizyjna - masowe narz?dzie windykacji perspektywa znacznej poda?y NPL bo 76% os¨®b zad?u?onych wyra?a ch?? sp?aty zaleg?ego 2011 Debiut na GPW zad?u?enia* Wej?cie na rynek Czech i S?owacji ?r¨®d?o: KRUK S.A, * D?ugi jako wstydliwy problem, CBnZE, 03/2010, ** og¨®?u warto?ci wierzytelno?ci w windykacji w 2009 wg IBnGR, *** pod wzgl?dem nominalnej warto?ci spraw 22

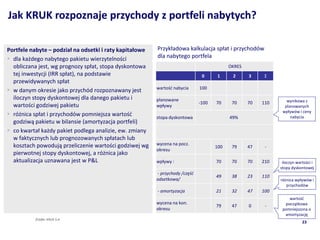

- 23. Jak KRUK rozpoznaje przychody z portfeli nabytych? Portfele nabyte ¨C podzia? na odsetki i raty kapita?owe Przyk?adowa kalkulacja sp?at i przychod¨®w ? dla ka?dego nabytego pakietu wierzytelno?ci dla nabytego portfela obliczana jest, wg prognozy sp?at, stopa dyskontowa OKRES tej inwestycji (IRR sp?at), na podstawie 0 1 2 3 ¦˛ przewidywanych sp?at warto?? nabycia 100 ? w danym okresie jako przych¨®d rozpoznawany jest iloczyn stopy dyskontowej dla danego pakietu i planowane wynikowa z -100 70 70 70 110 warto?ci godziwej pakietu wp?ywy planowanych wp?yw¨®w i ceny ? r¨®?nica sp?at i przychod¨®w pomniejsza warto?? stopa dyskontowa 49% nabycia godziw? pakietu w bilansie (amortyzacja portfeli) ? co kwarta? ka?dy pakiet podlega analizie, ew. zmiany w faktycznych lub prognozowanych sp?atach lub kosztach powoduj? przeliczenie warto?ci godziwej wg wycena na pocz. 100 79 47 - okresu pierwotnej stopy dyskontowej, a r¨®?nica jako aktualizacja uznawana jest w P&L wp?ywy : 70 70 70 210 iloczyn warto?ci i stopy dyskontowej - przychody /cz??? 49 38 23 110 odsetkowa/ r¨®?nica wp?yw¨®w i przychod¨®w - amortyzacja 21 32 47 100 warto?? wycena na kon. pocz?tkowa 79 47 0 - okresu pomniejszona o amortyzacj? ?r¨®d?o: KRUK S.A. 23

- 24. Grupa Kapita?owa KRUK KRUK S.A. ul. Legnicka 56 54-204 Wroc?aw ir@kruksa.pl www.kruksa.pl