Prezentacja pg.pptx

- 1. Z szacunkiem nie tylko dla pieni─Ödzy P.R.E.S.C.O. GROUP S.A. 3 czerwca 2012

- 2. P.R.E.S.C.O. GROUP S.A. NAJWA┼╗NIEJSZE INFORMACJE 2

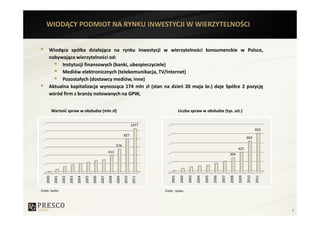

- 3. WIOD─äCY PODMIOT NA RYNKU INWESTYCJI W WIERZYTELNO┼ÜCI Wiod─ģca sp├│┼éka dzia┼éaj─ģca na rynku inwestycji w wierzytelno┼øci konsumenckie w Polsce, nabywaj─ģca wierzytelno┼øci od: Instytucji finansowych (banki, ubezpieczyciele) Medi├│w elektronicznych (telekomunikacja, TV/Internet) Pozosta┼éych (dostawcy medi├│w, inne) Aktualna kapitalizacja wynosz─ģca 174 mln z┼é (stan na dzie┼ä 20 maja br.) daje Sp├│┼éce 2 pozycj─Ö w┼ør├│d firm z bran┼╝y notowanych na GPW, Warto┼ø─ć spraw w obs┼éudze (mln z┼é) Liczba spraw w obs┼éudze (tys. szt.) 1077 832 827 662 574 425 413 304 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 ┼╣r├│d┼éo: Sp├│┼éka ┼╣r├│d┼éo: Sp├│┼éka. 3

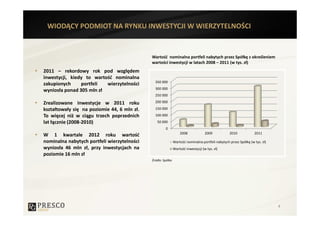

- 4. WIOD─äCY PODMIOT NA RYNKU INWESTYCJI W WIERZYTELNO┼ÜCI Warto┼ø─ć nominalna portfeli nabytych przez Sp├│┼ék─Ö z okre┼øleniem warto┼øci inwestycji w latach 2008 ŌĆō 2011 (w tys. z┼é) 2011 ŌĆō rekordowy rok pod wzgl─Ödem inwestycji, kiedy to warto┼ø─ć nominalna 350 000 zakupionych portfeli wierzytelno┼øci 300 000 wynios┼éa ponad 305 mln z┼é 250 000 Zrealizowane inwestycje w 2011 roku 200 000 kszta┼étowa┼éy si─Ö na poziomie 44, 6 mln z┼é. 150 000 To wi─Öcej ni┼╝ w ci─ģgu trzech poprzednich 100 000 lat ┼é─ģcznie (2008-2010) 50 000 0 2008 2009 2010 2011 W 1 kwartale 2012 roku warto┼ø─ć nominalna nabytych portfeli wierzytelno┼øci Warto┼ø─ć nominalna portfeli nabytych przez Sp├│┼ék─Ö (w tys. z┼é) wynios┼éa 46 mln z┼é, przy inwestycjach na Warto┼ø─ć inwestycji (w tys. z┼é) poziomie 16 mln z┼é ┼╣r├│d┼éo: Sp├│┼éka 4

- 5. DYNAMICZNY ROZW├ōJ Przychody i koszty operacyjne w tys. z┼é 8000 7000 Debiut na 6000 Od debiutu gie┼édowego GPW ponad 2,5 krotny wzrost 5000 miesi─Öcznych przychod├│w 4000 przy kosztach operacyjnych na podobnym poziomie. 3000 2000 1000 0 Przychody Koszty operacyjne 5

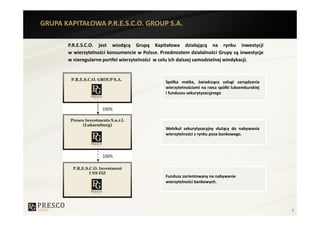

- 6. GRUPA KAPITA┼üOWA P.R.E.S.C.O. GROUP S.A. P.R.E.S.C.O. jest wiod─ģc─ģ Grup─ģ Kapita┼éowa dzia┼éaj─ģc─ģ na rynku inwestycji w wierzytelno┼øci konsumencie w Polsce. Przedmiotem dzia┼éalno┼øci Grupy s─ģ inwestycje w nieregularne portfel wierzytelno┼øci w celu ich dalszej samodzielnej windykacji. Sp├│┼éka matka, ┼øwiadcz─ģca us┼éugi zarz─ģdzania wierzytelno┼øciami na rzecz sp├│┼éki luksemburskiej i funduszu sekurytyzacyjnego Wehiku┼é sekurytyzacyjny s┼éu┼╝─ģcy do nabywania wierzytelno┼øci z rynku poza bankowego. Fundusz zorientowany na nabywanie wierzytelno┼øci bankowych. 6

- 7. NAJWY┼╗SZA SKUTECZNO┼Ü─å ODZYSKIWANIA NALE┼╗NO┼ÜCI Nabycie portfela Unikatowe know ŌĆō how Strategia odzyskiwania nale┼╝no┼øci: 80% przychod├│w z pakietu ju┼╝ w ci─ģgu 3 lat, historyczny ┼øredniowa┼╝ony IRR za lata 2008-2010 dla portfeli P.R.E.S.C.O. wyni├│s┼é 67,08% Kontakt telefoniczny i listowny z d┼éu┼╝nikiem Z A WINDYKACJA POLUBOWNA P Ok. 30% przychod├│w z poszczeg├│lnych portfeli ┼ü Kontakt telefoniczny i listowny z osobami zad┼éu┼╝onymi A T Partnerskie podej┼øcie do os├│b zad┼éu┼╝onych ŌĆō ugody, Odmowa zap┼éaty Rozbicie na raty; A Harmonogram restrukturyzacja zad┼éu┼╝enia p┼éatno┼øci Wsp├│┼épraca z Biurem Informacji Gospodarczej N A WINDYKACJA S─äDOWO - EGZEKUCYJNA L E Ok. 70% przychod├│w z poszczeg├│lnych portfeli Windykacja s─ģdowa ┼╗ Wy┼╝sze wp┼éywy z tytu┼éu zas─ģdzonych koszt├│w zast─Öpstwa N O procesowego ┼Ü C Konsekwencja dzia┼éa┼ä ŌĆō brak wsp├│┼épracy ze strony d┼éu┼╝nika I Egzekucja komornicza skutkuje podj─Öciem dzia┼éa┼ä s─ģdowych i egzekucyjnych Zaawansowana informatyzacja i pe┼éna automatyzacja proces├│w - elektroniczny obieg dokumentacji, zlece┼ä, automatyczne zarz─ģdzanie procesem sadowym i egzekucyjnym Dopasowane procedury dzia┼éania i sta┼éa kontrola jako┼øci Zlecenie u┼øpione zachodz─ģcych proces├│w 7

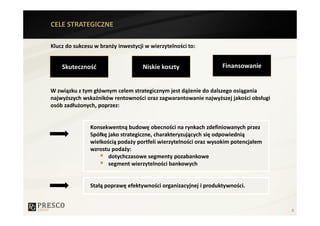

- 8. CELE STRATEGICZNE Klucz do sukcesu w bran┼╝y inwestycji w wierzytelno┼øci to: Skuteczno┼ø─ć Niskie koszty Finansowanie W zwi─ģzku z tym g┼é├│wnym celem strategicznym jest d─ģ┼╝enie do dalszego osi─ģgania najwy┼╝szych wska┼║nik├│w rentowno┼øci oraz zagwarantowanie najwy┼╝szej jako┼øci obs┼éugi os├│b zad┼éu┼╝onych, poprzez: Konsekwentn─ģ budow─Ö obecno┼øci na rynkach zdefiniowanych przez Sp├│┼ék─Ö jako strategiczne, charakteryzuj─ģcych si─Ö odpowiedni─ģ wielko┼øci─ģ poda┼╝y portfeli wierzytelno┼øci oraz wysokim potencja┼éem wzrostu poda┼╝y: dotychczasowe segmenty pozabankowe segment wierzytelno┼øci bankowych Sta┼é─ģ popraw─Ö efektywno┼øci organizacyjnej i produktywno┼øci. 8

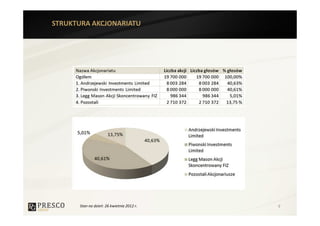

- 9. STRUKTURA AKCJONARIATU Stan na dzień: 26 kwietnia 2012 r. 9

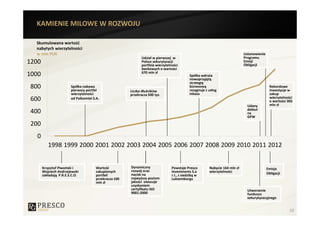

- 10. KAMIENIE MILOWE W ROZWOJU Skumulowana warto┼ø─ć nabytych wierzytelno┼øci w mln PLN Ustanowienie Udzia┼é w pierwszej w Programu 1200 Polsce sekurytyzacji portfela wierzytelno┼øci Emisji Obligacji bankowych o warto┼øci 670 mln z┼é 1000 Sp├│┼éka wdra┼╝a nowoprzyj─Öt─ģ strategi─Ö 800 Sp├│┼éka nabywa pierwszy portfel biznesow─ģ rezygnuje z us┼éug Rekordowe inwestycje w Liczba d┼éu┼╝nik├│w wierzytelno┼øci przekracza 500 tys. inkasa zakup wierzytelno┼øci 600 od Polkomtel S.A. o warto┼øci 305 Udany mln z┼é debiut 400 na GPW 200 0 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Krzysztof Piwo┼äski i Warto┼ø─ć Dynamiczny Powstaje Presco Nabycie 164 mln z┼é Emisja Wojciech Andrzejewski zakupionych rozw├│j oraz Investments S.a wierzytelno┼øci nacisk na Obligacji zak┼éadaj─ģ P.R.E.S.C.O. portfeli r.l., z siedzib─ģ w przekracza 100 najwy┼╝szy poziom Luksemburgu mln z┼é jako┼øci owocuje uzyskaniem certyfikatu ISO Utworzenie 9001:2000 funduszu sekurytyzacyjnego 10

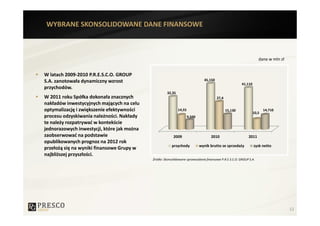

- 12. WYBRANE SKONSOLIDOWANE DANE FINANSOWE dane w mln z┼é W latach 2009-2010 P.R.E.S.C.O. GROUP S.A. zanotowa┼éa dynamiczny wzrost 45,150 41,110 przychod├│w. 32,35 W 2011 roku Sp├│┼éka dokona┼éa znacznych 27,4 nak┼éad├│w inwestycyjnych maj─ģcych na celu optymalizacj─Ö i zwi─Ökszenie efektywno┼øci 14,55 15,130 14,710 10,5 procesu odzyskiwania nale┼╝no┼øci. Nak┼éady 9,500 te nale┼╝y rozpatrywa─ć w kontek┼øcie jednorazowych inwestycji, kt├│re jak mo┼╝na zaobserwowa─ć na podstawie 2009 2010 2011 opublikowanych prognoz na 2012 rok przychody wynik brutto ze sprzeda┼╝y zysk netto prze┼éo┼╝─ģ si─Ö na wyniki finansowe Grupy w najbli┼╝szej przysz┼éo┼øci. ┼╣r├│d┼éo: Skonsolidowane sprawozdania finansowe P.R.E.S.C.O. GROUP S.A. 12

- 13. PROGNOZA PRZYCHOD├ōW ZE SPRZEDA┼╗Y Prognozowany przych├│d za rok 2012 76,5 ŌĆō 85,5 mln PLN 76 460 ŌĆō 85 500 45 151 41 112 32 354 22 377 2008 2009 2010 2011 2012 dane historyczne prognoza Dynamika zmiany 2012 do 2011 + 86% do 108% 13

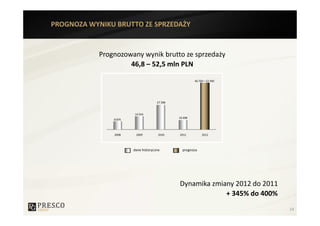

- 14. PROGNOZA WYNIKU BRUTTO ZE SPRZEDA┼╗Y Prognozowany wynik brutto ze sprzeda┼╝y 46,8 ŌĆō 52,5 mln PLN 46 760 ŌĆō 52 490 27 398 14 554 10 498 8 875 2008 2009 2010 2011 2012 dane historyczne prognoza Dynamika zmiany 2012 do 2011 + 345% do 400% 14

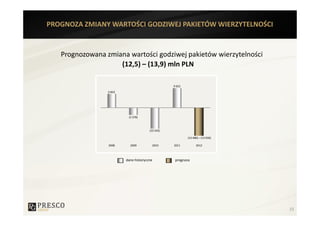

- 15. PROGNOZA ZMIANY WARTO┼ÜCI GODZIWEJ PAKIET├ōW WIERZYTELNO┼ÜCI Prognozowana zmiana warto┼øci godziwej pakiet├│w wierzytelno┼øci (12,5) ŌĆō (13,9) mln PLN 9 652 6 822 (3 378) (10 343) (12 480) ŌĆō (13 930) 2008 2009 2010 2011 2012 dane historyczne prognoza 15

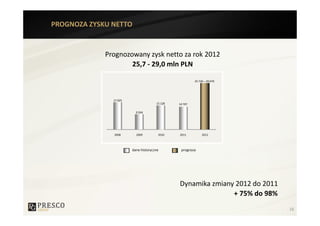

- 16. PROGNOZA ZYSKU NETTO Prognozowany zysk netto za rok 2012 25,7 - 29,0 mln PLN 25 730 ŌĆō 29 070 17 025 15 128 14 707 9 504 2008 2009 2010 2011 2012 dane historyczne prognoza Dynamika zmiany 2012 do 2011 + 75% do 98% 16

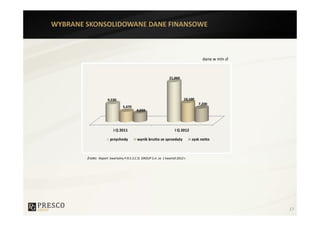

- 17. WYBRANE SKONSOLIDOWANE DANE FINANSOWE dane w mln zł 21,060 9,530 10,100 7,200 5,470 4,650 I Q 2011 I Q 2012 przychody wynik brutto ze sprzedaży zysk netto Źródło: Raport kwartalny P.R.E.S.C.O. GROUP S.A. za 1 kwartał 2012 r. 17

- 18. WYBRANE SKONSOLIDOWANE DANE FINANSOWE dane w tys. z┼é Sta┼éy wzrost sumy bilansowej Bilans 31.03.2012 31.12.2011 31.12.2010 31.12.2009 w prezentowanych latach Grupy Kapita┼éowej P.R.E.S.C.O. Aktywa razem 166 445 144 245 61 527 57 483 GROUP S.A. efektem wzrostu skali dzia┼éalno┼øci i rozwoju Aktywa trwa┼ée, w tym: 129 431 114 195 60 179 55 855 organicznego. Aktywa finansowe wykazywane 125 718 110 390 56 086 54 555 Najwi─Ökszy udzia┼é w sumie w warto┼øci godziwej1 aktyw├│w stanowi┼éy pakiety wierzytelno┼øci posiadane Kapita┼é w┼éasny 95 893 88 691 54 452 33 889 przez Sp├│┼ék─Ö. Zobowi─ģzania d┼éugoterminowe 59 746 29 660 164 1 014 Wzrost udzia┼éu zobowi─ģza┼ä w ca┼ékowitej sumie pasyw├│w Zobowi─ģzania kr├│tkoterminowe, w 10 807 25 894 6 911 22 580 jest wynikiem pozyskania tym: przez Grup─Ö Kapita┼éow─ģ Kredyty, po┼╝yczki i pozosta┼ée 106 12 812 647 5 614 P.R.E.S.C.O. GROUP S.A. zobowi─ģzania finansowe finansowania zewn─Ötrznego, niezb─Ödnego do zrealizowania Zobowi─ģzania handlowe oraz 10 701 13 082 6 264 16 966 planowanych przez Grup─Ö pozosta┼ée zobowi─ģzania inwestycji w pakiety wierzytelno┼øci. ┼╣r├│d┼éo: Skonsolidowane sprawozdania finansowe P.R.E.S.C.O. GROUP S.A. 1 pakiety wierzytelno┼øci 18

- 19. WYBRANE WSKA┼╣NIKI FINANSOWE Wska┼║niki 1 Q 2012 1 Q 2011 2011 2010 2009 Mar┼╝a EBIT 40,7 % 50,5 % 40,1 % 35,2 % 33,8 % Mar┼╝a EBITDA 41,7 % 51,9 % 41,6 % 36,0 % 33,8 % Rentowno┼ø─ć netto 34,2 % 48,8 % 35,8 % 33,5 % 29,4 % Rentowno┼ø─ć brutto 47,9 % 57,4 % 25,5 % 60,7 % 45,0 % Rentowno┼ø─ć kapita┼é├│w 7,5 % 8,1 % 16,6 % 27,8 % 28,0 % w┼éasnych ROE ┼╣r├│d┼éo: Skonsolidowane sprawozdania finansowe P.R.E.S.C.O. GROUP S.A. 19

- 20. WYBRANE WSKAŹNIKI FINANSOWE Wskaźnik zysk netto na pracownika ( w tys. PLN) 123 116 56 38 1 Q 2011 1 Q 2012 2010 2011 Źródło: Skonsolidowane sprawozdania finansowe P.R.E.S.C.O. GROUP S.A. 20

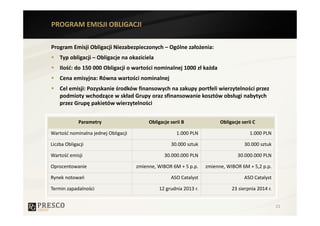

- 21. PROGRAM EMISJI OBLIGACJI Program Emisji Obligacji Niezabezpieczonych ŌĆō Og├│lne za┼éo┼╝enia: Typ obligacji ŌĆō Obligacje na okaziciela Ilo┼ø─ć: do 150 000 Obligacji o warto┼øci nominalnej 1000 z┼é ka┼╝da Cena emisyjna: R├│wna warto┼øci nominalnej Cel emisji: Pozyskanie ┼ørodk├│w finansowych na zakupy portfeli wierzytelno┼øci przez podmioty wchodz─ģce w sk┼éad Grupy oraz sfinansowanie koszt├│w obs┼éugi nabytych przez Grup─Ö pakiet├│w wierzytelno┼øci Parametry Obligacje serii B Obligacje serii C Warto┼ø─ć nominalna jednej Obligacji 1.000 PLN 1.000 PLN Liczba Obligacji 30.000 sztuk 30.000 sztuk Warto┼ø─ć emisji 30.000.000 PLN 30.000.000 PLN Oprocentowanie zmienne, WIBOR 6M + 5 p.p. zmienne, WIBOR 6M + 5,2 p.p. Rynek notowa┼ä ASO Catalyst ASO Catalyst Termin zapadalno┼øci 12 grudnia 2013 r. 23 sierpnia 2014 r. 21

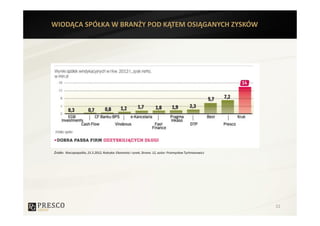

- 22. WIOD─äCA SP├ō┼üKA W BRAN┼╗Y POD K─äTEM OSI─äGANYCH ZYSK├ōW ┼╣r├│d┼éo: Rzeczpospolita, 21.5.2012, Rubryka: Ekonomia i rynek, Strona: 12, autor: Przemys┼éaw Tychmanowicz 22

- 23. REKOMENDACJE ANALITYK├ōW TRIGON DM rekomenduje: kupuj akcje P.R.E.S.C.O. GROUP S.A. (07.05.2012 r.) ┼╣r├│d┼éo: Rekomendacja TRIGON DM S.A. 23

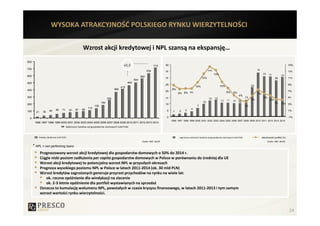

- 24. WYSOKA ATRAKCYJNO┼Ü─å POLSKIEGO RYNKU WIERZYTELNO┼ÜCI Wzrost akcji kredytowej i NPL szans─ģ na ekspansj─ÖŌĆ” 800 x1,5 715 40 15% 700 34 634 35 14% 13% 13% 31 31 600 562 31 30 12% 28 11% 504 500 464 25 23 9% 413 10% 10% 400 369 9% 20 8% 7% 8% 8% 8% 6% 7% 4% 300 15 13 13 6% 5% 255 13 5% 6% 11 11 10 184 10 10 4% 200 10 4% 3% 138 7 4% 112 4 40 56 71 81 87 99 5 3 1% 100 21 32 2 2 0 0 -1% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Nale┼╝no┼øci bank├│w od gospodarstw domowych (mld PLN) kredyty detaliczne (mld PLN) zagro┼╝one nale┼╝no┼øci bank├│w od gospodarstw domowych (mld PLN) szkodowo┼ø─ć portfeli (%) ┼╣r├│d┼éo: NBP, IBnGR ┼╣r├│d┼éo: NBP, IBnGR * NPL = non performing loans Prognozowany wzrost akcji kredytowej dla gospodarstw domowych o 50% do 2014 r. Ci─ģgle niski poziom zad┼éu┼╝enia per capita gospodarstw domowych w Polsce w por├│wnaniu do ┼øredniej dla UE Wzrost akcji kredytowej to potencjalny wzrost NPL w przysz┼éych okresach Prognoza wysokiego poziomu NPL w Polsce w latach 2011-2014 (ok. 30 mld PLN) Wzrost kredyt├│w zagro┼╝onych generuje przyrost przychod├│w na rynku na wiele lat: ok. roczne op├│┼║nienie dla windykacji na zlecenie ok. 2-3 letnie op├│┼║nienie dla portfeli wystawianych na sprzeda┼╝ Oznacza to kumulacj─Ö wolumenu NPL, powsta┼éych w czasie kryzysu finansowego, w latach 2011-2013 i tym samym wzrost warto┼øci rynku wierzytelno┼øci. 24

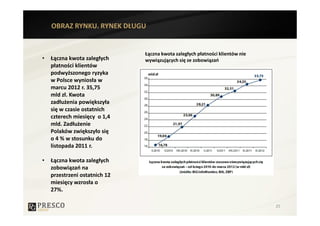

- 25. OBRAZ RYNKU. RYNEK D┼üUGU ┼ü─ģczna kwota zaleg┼éych p┼éatno┼øci klient├│w nie ŌĆó ┼ü─ģczna kwota zaleg┼éych wywi─ģzuj─ģcych si─Ö ze zobowi─ģza┼ä p┼éatno┼øci klient├│w podwy┼╝szonego ryzyka w Polsce wynios┼éa w marcu 2012 r. 35,75 mld z┼é. Kwota zad┼éu┼╝enia powi─Ökszy┼éa si─Ö w czasie ostatnich czterech miesi─Öcy o 1,4 mld. Zad┼éu┼╝enie Polak├│w zwi─Ökszy┼éo si─Ö o 4 % w stosunku do listopada 2011 r. ŌĆó ┼ü─ģczna kwota zaleg┼éych zobowi─ģza┼ä na przestrzeni ostatnich 12 miesi─Öcy wzros┼éa o 27%. 25

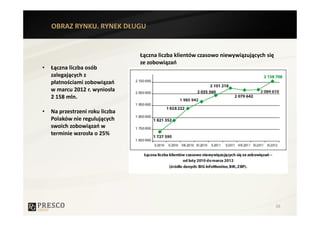

- 26. OBRAZ RYNKU. RYNEK D┼üUGU ┼ü─ģczna liczba klient├│w czasowo niewywi─ģzuj─ģcych si─Ö ze zobowi─ģza┼ä ŌĆó ┼ü─ģczna liczba os├│b zalegaj─ģcych z p┼éatno┼øciami zobowi─ģza┼ä w marcu 2012 r. wynios┼éa 2 158 mln. ŌĆó Na przestrzeni roku liczba Polak├│w nie reguluj─ģcych swoich zobowi─ģza┼ä w terminie wzros┼éa o 25% 26

- 27. DZI─śKUJEMY ZA UWAG─ś 27