–Ї—А–Є—В–µ—А–Є–Є –Њ—Ж–µ–љ–Ї–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ (1)

Download as ppt, pdf0 likes4,331 views

–Ф–Њ–Ї—Г–Љ–µ–љ—В –Њ–њ–Є—Б—Л–≤–∞–µ—В –Ї—А–Є—В–µ—А–Є–Є –Њ—Ж–µ–љ–Ї–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤, –≤–Ї–ї—О—З–∞—П —Б—В–∞–і–Є–Є –њ—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є—П, –Љ–µ—В–Њ–і—Л –∞–љ–∞–ї–Є–Ј–∞ –Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–µ –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є–µ. –Ю—Б–љ–Њ–≤–љ—Л–µ –Љ–Њ–Љ–µ–љ—В—Л –≤–Ї–ї—О—З–∞—О—В –Њ—Ж–µ–љ–Ї—Г —З–Є—Б—В–Њ–є –њ—А–Є–≤–µ–і–µ–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є (NPV), –≤–љ—Г—В—А–µ–љ–љ–µ–є –љ–Њ—А–Љ—Л –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є (IRR) –Є –Љ–Њ–і–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ–Њ–є –≤–љ—Г—В—А–µ–љ–љ–µ–є –љ–Њ—А–Љ—Л –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є (MIRR). –Ґ–∞–Ї–ґ–µ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В—Б—П –Љ–µ—В–Њ–і—Л –Њ—В–±–Њ—А–∞ –Є —А–∞–љ–ґ–Є—А–Њ–≤–∞–љ–Є—П –њ—А–Њ–µ–Ї—В–Њ–≤, –∞ —В–∞–Ї–ґ–µ —Д–∞–Ї—В–Њ—А—Л, –≤–ї–Є—П—О—Й–Є–µ –љ–∞ –∞–љ–Њ–Љ–∞–ї—М–љ–Њ –і–Њ—Е–Њ–і–љ—Л–µ –њ—А–Њ–µ–Ї—В—Л.

–Ї—А–Є—В–µ—А–Є–Є –Њ—Ж–µ–љ–Ї–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ (1)

- 2. –Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М: пБЃ —А–Њ—Б—В–∞ пБЃ –і–Њ—Е–Њ–і–∞ пБЃ –Ї–Њ–љ—Б–µ—А–≤–∞—В–Є–≤–љ—Л–є –Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ —А–µ—И–µ–љ–Є—П: пБЃ –Ґ–∞–Ї—В–Є—З–µ—Б–Ї–Є–µ пБЃ –°—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ 2

- 3. –†–∞–Ј—А–∞–±–Њ—В–Ї–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Њ–≥—А–∞–Љ–Љ—Л пБЃ –∞–љ–∞–ї–Є–Ј –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤ пБЃ —А–∞–Ј—А–∞–±–Њ—В–Ї–∞ —Б—В—А–∞—В–µ–≥–Є–Є пБЃ –Њ—В–±–Њ—А –њ—А–Њ–µ–Ї—В–Њ–≤ –і–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є пБЃ —А–∞–љ–ґ–Є—А–Њ–≤–∞–љ–Є–µ –њ—А–Њ–µ–Ї—В–Њ–≤ —Б —Г—З–µ—В–Њ–Љ: —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А–∞—В–µ–≥–Є–Є, —Б–љ–Є–ґ–µ–љ–Є—П —А–Є—Б–Ї–Њ–≤, –њ–Њ–Є—Б–Ї–∞ –љ–Њ–≤—Л—Е –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є —А–∞–Ј–≤–Є—В–Є—П –Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ —А–µ—И–µ–љ–Є—П: пБЃ –≤ —А–µ–∞–ї—М–љ—Л–µ –∞–Ї—В–Є–≤—Л пБЃ –≤ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –∞–Ї—В–Є–≤—Л пБЃ –≤ –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–µ –∞–Ї—В–Є–≤—Л 3

- 4. –°—В–∞–і–Є–Є –њ—А–Њ–µ–Ї—В–Њ–≤: пБЃ –њ—А–µ–і–Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–∞—П —Б—В–∞–і–Є—П - –Є–Ј—Г—З–µ–љ–Є–µ —А—Л–љ–Ї–∞, —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ —Б—В—А–∞—В–µ–≥–Є–Є, –Њ—Ж–µ–љ–Ї–∞ –њ—А–Њ–µ–Ї—В–∞, —Г—Б–ї–Њ–≤–Є—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–µ–Ї—В–∞ пБЃ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–∞—П —Б—В–∞–і–Є—П вАУ –≤–ї–Њ–ґ–µ–љ–Є–µ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –≤ –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–µ –Є –љ–µ–Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–µ –∞–Ї—В–Є–≤—Л пБЃ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Њ–љ–љ–∞—П —Б—В–∞–і–Є—П вАУ –њ–Њ–ї—Г—З–µ–љ–Є–µ —Н—Д—Д–µ–Ї—В–Њ–≤ –Њ—В –њ—А–Њ–µ–Ї—В–∞, –љ–∞—З–Є–љ–∞—П —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–µ—А–≤—Л—Е –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є пБЃ –Ј–∞–≤–µ—А—И–∞—О—Й–∞—П —Б—В–∞–і–Є—П вАУ –њ—А–µ–Ї—А–∞—Й–µ–љ–Є–µ –њ—А–Њ–µ–Ї—В–∞. 4

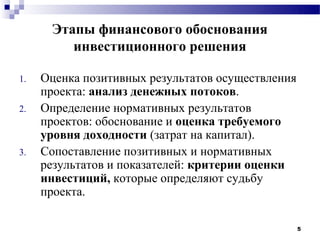

- 5. –≠—В–∞–њ—Л —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є—П –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—П 1. –Ю—Ж–µ–љ–Ї–∞ –њ–Њ–Ј–Є—В–Є–≤–љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–Њ–µ–Ї—В–∞: –∞–љ–∞–ї–Є–Ј –і–µ–љ–µ–ґ–љ—Л—Е –њ–Њ—В–Њ–Ї–Њ–≤. 2. –Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –њ—А–Њ–µ–Ї—В–Њ–≤: –Њ–±–Њ—Б–љ–Њ–≤–∞–љ–Є–µ –Є –Њ—Ж–µ–љ–Ї–∞ —В—А–µ–±—Г–µ–Љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є (–Ј–∞—В—А–∞—В –љ–∞ –Ї–∞–њ–Є—В–∞–ї). 3. –°–Њ–њ–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –њ–Њ–Ј–Є—В–Є–≤–љ—Л—Е –Є –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є: –Ї—А–Є—В–µ—А–Є–Є –Њ—Ж–µ–љ–Ї–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–є, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ—А–µ–і–µ–ї—П—О—В —Б—Г–і—М–±—Г –њ—А–Њ–µ–Ї—В–∞. 5

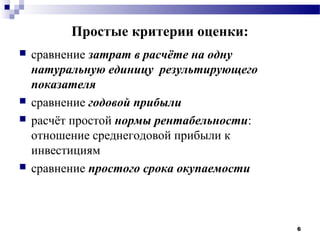

- 6. –Я—А–Њ—Б—В—Л–µ –Ї—А–Є—В–µ—А–Є–Є –Њ—Ж–µ–љ–Ї–Є: пБЃ —Б—А–∞–≤–љ–µ–љ–Є–µ –Ј–∞—В—А–∞—В –≤ —А–∞—Б—З—С—В–µ –љ–∞ –Њ–і–љ—Г –љ–∞—В—Г—А–∞–ї—М–љ—Г—О –µ–і–Є–љ–Є—Ж—Г —А–µ–Ј—Г–ї—М—В–Є—А—Г—О—Й–µ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П пБЃ —Б—А–∞–≤–љ–µ–љ–Є–µ –≥–Њ–і–Њ–≤–Њ–є –њ—А–Є–±—Л–ї–Є пБЃ —А–∞—Б—З—С—В –њ—А–Њ—Б—В–Њ–є –љ–Њ—А–Љ—Л —А–µ–љ—В–∞–±–µ–ї—М–љ–Њ—Б—В–Є: –Њ—В–љ–Њ—И–µ–љ–Є–µ —Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–є –њ—А–Є–±—Л–ї–Є –Ї –Є–љ–≤–µ—Б—В–Є—Ж–Є—П–Љ пБЃ —Б—А–∞–≤–љ–µ–љ–Є–µ –њ—А–Њ—Б—В–Њ–≥–Њ —Б—А–Њ–Ї–∞ –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є 6

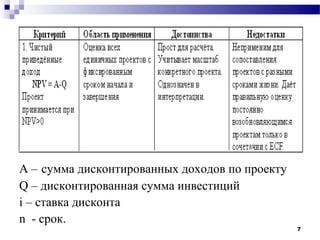

- 7. A вАУ —Б—Г–Љ–Љ–∞ –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –њ–Њ –њ—А–Њ–µ–Ї—В—Г Q вАУ –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ–∞—П —Б—Г–Љ–Љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–є i вАУ —Б—В–∞–≤–Ї–∞ –і–Є—Б–Ї–Њ–љ—В–∞ n - —Б—А–Њ–Ї. 7

- 8. 8

- 9. 9

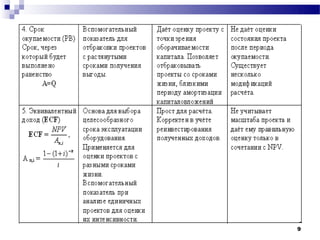

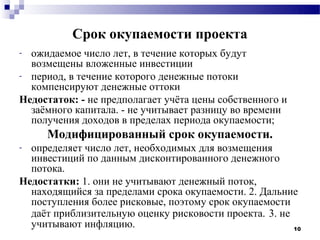

- 10. –°—А–Њ–Ї –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є –њ—А–Њ–µ–Ї—В–∞ - –Њ–ґ–Є–і–∞–µ–Љ–Њ–µ —З–Є—Б–ї–Њ –ї–µ—В, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А—Л—Е –±—Г–і—Г—В –≤–Њ–Ј–Љ–µ—Й–µ–љ—Л –≤–ї–Њ–ґ–µ–љ–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є - –њ–µ—А–Є–Њ–і, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –і–µ–љ–µ–ґ–љ—Л–µ –њ–Њ—В–Њ–Ї–Є –Ї–Њ–Љ–њ–µ–љ—Б–Є—А—Г—О—В –і–µ–љ–µ–ґ–љ—Л–µ –Њ—В—В–Њ–Ї–Є –Э–µ–і–Њ—Б—В–∞—В–Њ–Ї: - –љ–µ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В —Г—З—С—В–∞ —Ж–µ–љ—Л —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є –Ј–∞—С–Љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞. - –љ–µ —Г—З–Є—В—Л–≤–∞–µ—В —А–∞–Ј–љ–Є—Ж—Г –≤–Њ –≤—А–µ–Љ–µ–љ–Є –њ–Њ–ї—Г—З–µ–љ–Є—П –і–Њ—Е–Њ–і–Њ–≤ –≤ –њ—А–µ–і–µ–ї–∞—Е –њ–µ—А–Є–Њ–і–∞ –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є; –Ь–Њ–і–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–є —Б—А–Њ–Ї –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є. - –Њ–њ—А–µ–і–µ–ї—П–µ—В —З–Є—Б–ї–Њ –ї–µ—В, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П –≤–Њ–Ј–Љ–µ—Й–µ–љ–Є—П –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –њ–Њ –і–∞–љ–љ—Л–Љ –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –і–µ–љ–µ–ґ–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞. –Э–µ–і–Њ—Б—В–∞—В–Ї–Є: 1. –Њ–љ–Є –љ–µ —Г—З–Є—В—Л–≤–∞—О—В –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї, –љ–∞—Е–Њ–і—П—Й–Є–є—Б—П –Ј–∞ –њ—А–µ–і–µ–ї–∞–Љ–Є —Б—А–Њ–Ї–∞ –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є. 2. –Ф–∞–ї—М–љ–Є–µ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П –±–Њ–ї–µ–µ —А–Є—Б–Ї–Њ–≤—Л–µ, –њ–Њ—Н—В–Њ–Љ—Г —Б—А–Њ–Ї –Њ–Ї—Г–њ–∞–µ–Љ–Њ—Б—В–Є –і–∞—С—В –њ—А–Є–±–ї–Є–Ј–Є—В–µ–ї—М–љ—Г—О –Њ—Ж–µ–љ–Ї—Г —А–Є—Б–Ї–Њ–≤–Њ—Б—В–Є –њ—А–Њ–µ–Ї—В–∞. 3. –љ–µ —Г—З–Є—В—Л–≤–∞—О—В –Є–љ—Д–ї—П—Ж–Є—О. 10

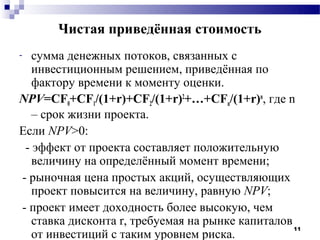

- 11. –І–Є—Б—В–∞—П –њ—А–Є–≤–µ–і—С–љ–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М - —Б—Г–Љ–Љ–∞ –і–µ–љ–µ–ґ–љ—Л—Е –њ–Њ—В–Њ–Ї–Њ–≤, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ —А–µ—И–µ–љ–Є–µ–Љ, –њ—А–Є–≤–µ–і—С–љ–љ–∞—П –њ–Њ —Д–∞–Ї—В–Њ—А—Г –≤—А–µ–Љ–µ–љ–Є –Ї –Љ–Њ–Љ–µ–љ—В—Г –Њ—Ж–µ–љ–Ї–Є. NPV=CF0+CF1/(1+r)+CF2/(1+r)2+вА¶+CFn/(1+r)n, –≥–і–µ n вАУ —Б—А–Њ–Ї –ґ–Є–Ј–љ–Є –њ—А–Њ–µ–Ї—В–∞. –Х—Б–ї–Є NPV>0: - —Н—Д—Д–µ–Ї—В –Њ—В –њ—А–Њ–µ–Ї—В–∞ —Б–Њ—Б—В–∞–≤–ї—П–µ—В –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Г—О –≤–µ–ї–Є—З–Є–љ—Г –љ–∞ –Њ–њ—А–µ–і–µ–ї—С–љ–љ—Л–є –Љ–Њ–Љ–µ–љ—В –≤—А–µ–Љ–µ–љ–Є; - —А—Л–љ–Њ—З–љ–∞—П —Ж–µ–љ–∞ –њ—А–Њ—Б—В—Л—Е –∞–Ї—Ж–Є–є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є—Е –њ—А–Њ–µ–Ї—В –њ–Њ–≤—Л—Б–Є—В—Б—П –љ–∞ –≤–µ–ї–Є—З–Є–љ—Г, —А–∞–≤–љ—Г—О NPV; - –њ—А–Њ–µ–Ї—В –Є–Љ–µ–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї—Г—О, —З–µ–Љ —Б—В–∞–≤–Ї–∞ –і–Є—Б–Ї–Њ–љ—В–∞ r, —В—А–µ–±—Г–µ–Љ–∞—П –љ–∞ —А—Л–љ–Ї–µ –Ї–∞–њ–Є—В–∞–ї–Њ–≤ 11 –Њ—В –Є–љ–≤–µ—Б—В–Є—Ж–Є–є —Б —В–∞–Ї–Є–Љ —Г—А–Њ–≤–љ–µ–Љ —А–Є—Б–Ї–∞.

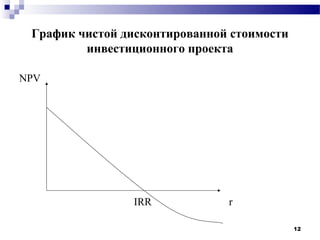

- 12. –У—А–∞—Д–Є–Ї —З–Є—Б—В–Њ–є –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ NPV IRR r 12

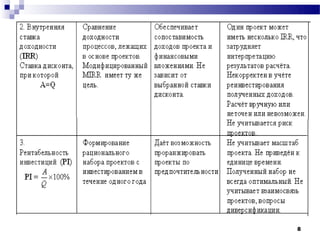

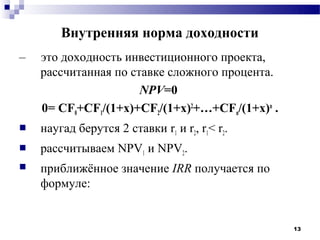

- 13. –Т–љ—Г—В—А–µ–љ–љ—П—П –љ–Њ—А–Љ–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є вАУ —Н—В–Њ –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞, —А–∞—Б—Б—З–Є—В–∞–љ–љ–∞—П –њ–Њ —Б—В–∞–≤–Ї–µ —Б–ї–Њ–ґ–љ–Њ–≥–Њ –њ—А–Њ—Ж–µ–љ—В–∞. NPV=0 0= CF0+CF1/(1+—Е)+CF2/(1+—Е)2+вА¶+CFn/(1+—Е)n . пБЃ –љ–∞—Г–≥–∞–і –±–µ—А—Г—В—Б—П 2 —Б—В–∞–≤–Ї–Є r1 –Є r2, r1< r2. пБЃ —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ NPV1 –Є NPV2. пБЃ –њ—А–Є–±–ї–Є–ґ—С–љ–љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ IRR –њ–Њ–ї—Г—З–∞–µ—В—Б—П –њ–Њ —Д–Њ—А–Љ—Г–ї–µ: 13

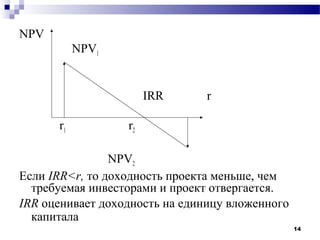

- 14. NPV NPV1 IRR r r1 r2 NPV2 –Х—Б–ї–Є IRR<r, —В–Њ –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –њ—А–Њ–µ–Ї—В–∞ –Љ–µ–љ—М—И–µ, —З–µ–Љ —В—А–µ–±—Г–µ–Љ–∞—П –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ–Є –Є –њ—А–Њ–µ–Ї—В –Њ—В–≤–µ—А–≥–∞–µ—В—Б—П. IRR –Њ—Ж–µ–љ–Є–≤–∞–µ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –љ–∞ –µ–і–Є–љ–Є—Ж—Г –≤–ї–Њ–ґ–µ–љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ 14

- 15. –Э–µ–і–Њ—Б—В–∞—В–Ї–Є IRR: пБЃ —В—А—Г–і–љ–Њ—Б—В–Є —А–∞—Б—З—С—В–∞; пБЃ —Г—А–∞–≤–љ–µ–љ–Є–µ n —Б—В–µ–њ–µ–љ–Є, –Є–Љ–µ–µ—В n –Ї–Њ—А–љ–µ–є, –њ–Њ—Н—В–Њ–Љ—Г —Г 1 –Њ–і–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –Љ–Њ–ґ–µ—В –±—Л—В—М n –Ј–љ–∞—З–µ–љ–Є–є IRR; пБЃ –њ–Њ–ї—Г—З–∞–µ–Љ—Л–µ –і–Њ—Е–Њ–і—Л —А–µ–Є–љ–≤–µ—Б—В–Є—А—Г—О—В—Б—П –њ–Њ–і —Б—В–∞–≤–Ї—Г IRR. –Х—Б–ї–Є IRR –±–Њ–ї—М—И–µ, —З–µ–Љ —Б—В–∞–≤–Ї–∞ –і–Є—Б–Ї–Њ–љ—В–∞, —В–Њ —Н—В–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –≤–љ–Њ—Б–Є—В –Є—Б–Ї–∞–ґ–µ–љ–Є—П –≤ —А–µ–Ј—Г–ї—М—В–∞—В—Л –њ—А–Њ–µ–Ї—В–∞. –Ь–Њ–і–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ–∞—П –≤–љ—Г—В—А–µ–љ–љ—П—П —Б—В–∞–≤–Ї–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є (MIRR). 1. –≤—Б–µ –і–µ–љ–µ–ґ–љ—Л–µ –њ—А–Є—В–Њ–Ї–Є –љ–∞—А–∞—Й–Є–≤–∞—О—В—Б—П –њ–Њ —А–Є—Б–Ї–Њ–≤–Њ–є —Б—В–∞–≤–Ї–µ (Rm) –Ї –Ї–Њ–љ—Ж—Г —Б—А–Њ–Ї–∞ –ґ–Є–Ј–љ–Є –њ—А–Њ–µ–Ї—В–∞ 2. –≤—Б–µ –і–µ–љ–µ–ґ–љ—Л–µ –Њ—В—В–Њ–Ї–Є –і–Є—Б–Ї–Њ–љ—В–Є—А—Г—О—В—Б—П –Ї –љ—Г–ї–µ–≤–Њ–Љ—Г –Љ–Њ–Љ–µ–љ—В—Г –≤—А–µ–Љ–µ–љ–Є –њ–Њ –±–µ–Ј—А–Є—Б–Ї–Њ–≤–Њ–є —Б—В–∞–≤–Ї–µ (Rf 3. –њ–Њ–ї—Г—З–∞–µ—В—Б—П –і–≤–∞ –њ–ї–∞—В–µ–ґ–∞: –њ—А–Є—В–Њ–Ї (CIF) –Є –Њ—В—В–Њ–Ї (COF). 15

- 16. MIRR = CIF (n вИТ 1) √Ч 100% COF –Э–µ–і–Њ—Б—В–∞—В–Ї–Є: 1. –љ–µ –Њ—З–µ–≤–Є–і–љ–Њ, —З—В–Њ –≤–Ј—П–≤ –Ј–∞ —Б—В–∞–≤–Ї–Є Rm –Є Rf –Є–Љ–µ–љ–љ–Њ –Њ–љ–Є –Њ—В—А–∞–ґ–∞—О—В —А–Є—Б–Ї, —Б–≤–Њ–є—Б—В–≤–µ–љ–љ—Л–є –і–∞–љ–љ–Њ–Љ—Г –њ—А–Њ–µ–Ї—В—Г. 2. —Н—Д—Д–µ–Ї—В –њ—А–Є –Ї–Њ–Љ–њ–∞—Г–љ–і–Є–љ–≥–µ –њ–Њ–ї—Г—З–∞–µ—В—Б—П –Њ–±—А–∞—В–љ—Л–є –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–Є—О. –Х—Б–ї–Є –њ—А–Є –і–Є—Б–Ї–Њ–љ—В–Є—А–Њ–≤–∞–љ–Є–Є —Г–≤–µ–ї–Є—З–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –і–Є—Б–Ї–Њ–љ—В–∞ –љ–∞ —А—Л–љ–Њ—З–љ—Г—О –њ—А–µ–Љ–Є—О —Г–Љ–µ–љ—М—И–∞–µ—В —А–µ–Ј—Г–ї—М—В–∞—В, —В–Њ –њ—А–Є –Ї–Њ–Љ–њ–∞—Г–љ–і–Є–љ–≥–µ –њ—А–Є–≤–µ–і—С—В –Ї —Г–≤–µ–ї–Є—З–µ–љ–Є—О –љ–∞—А–∞—Й–µ–љ–љ–Њ–є —Б—Г–Љ–Љ—Л. –Я–Њ–ї—Г—З–∞–µ—В—Б—П, —З–µ–Љ –±–Њ–ї–µ–µ —А–Є—Б–Ї–Њ–≤—Л–є –њ—А–Њ–µ–Ї—В, —В–µ–Љ –±–Њ–ї—М—И–µ –±—Г–і–µ—В —Б—В–∞–≤–Ї–∞ –ЬIRR. 3. –љ–µ –њ–Њ–љ—П—В–љ–Њ —Б —З–µ–Љ —Б—А–∞–≤–љ–Є–≤–∞—В—М, —В.–µ –Ї–∞–Ї–Њ–≤–∞ —В—А–µ–±—Г–µ–Љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –њ—А–Њ–µ–Ї—В–∞. 16

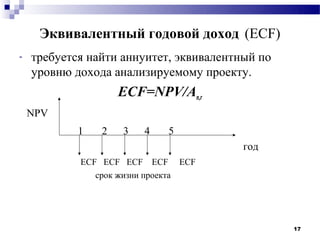

- 17. –≠–Ї–≤–Є–≤–∞–ї–µ–љ—В–љ—Л–є –≥–Њ–і–Њ–≤–Њ–є –і–Њ—Е–Њ–і (ECF) - —В—А–µ–±—Г–µ—В—Б—П –љ–∞–є—В–Є –∞–љ–љ—Г–Є—В–µ—В, —Н–Ї–≤–Є–≤–∞–ї–µ–љ—В–љ—Л–є –њ–Њ —Г—А–Њ–≤–љ—О –і–Њ—Е–Њ–і–∞ –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ–Њ–Љ—Г –њ—А–Њ–µ–Ї—В—Г. ECF=NPV/An,r NPV 1 2 3 4 5 –≥–Њ–і ECF ECF ECF ECF ECF —Б—А–Њ–Ї –ґ–Є–Ј–љ–Є –њ—А–Њ–µ–Ї—В–∞ 17

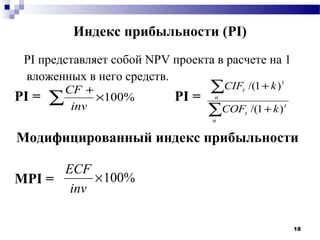

- 18. –Ш–љ–і–µ–Ї—Б –њ—А–Є–±—Л–ї—М–љ–Њ—Б—В–Є (PI) PI –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є NPV –њ—А–Њ–µ–Ї—В–∞ –≤ —А–∞—Б—З–µ—В–µ –љ–∞ 1 –≤–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ –љ–µ–≥–Њ —Б—А–µ–і—Б—В–≤. CF + вИСCIF /(1 + k )t вИС inv √Ч100% t PI = PI = n вИСCOF /(1 + k ) n t t –Ь–Њ–і–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–є –Є–љ–і–µ–Ї—Б –њ—А–Є–±—Л–ї—М–љ–Њ—Б—В–Є ECF MPI = √Ч 100% inv 18

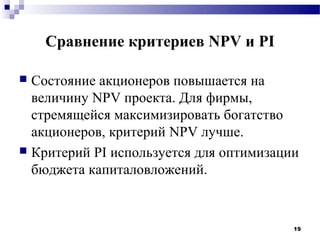

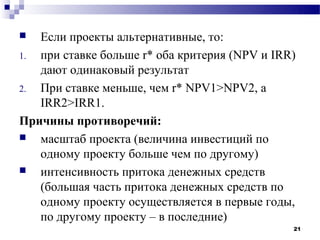

- 19. –°—А–∞–≤–љ–µ–љ–Є–µ –Ї—А–Є—В–µ—А–Є–µ–≤ NPV –Є PI пБЃ –°–Њ—Б—В–Њ—П–љ–Є–µ –∞–Ї—Ж–Є–Њ–љ–µ—А–Њ–≤ –њ–Њ–≤—Л—И–∞–µ—В—Б—П –љ–∞ –≤–µ–ї–Є—З–Є–љ—Г NPV –њ—А–Њ–µ–Ї—В–∞. –Ф–ї—П —Д–Є—А–Љ—Л, —Б—В—А–µ–Љ—П—Й–µ–є—Б—П –Љ–∞–Ї—Б–Є–Љ–Є–Ј–Є—А–Њ–≤–∞—В—М –±–Њ–≥–∞—В—Б—В–≤–Њ –∞–Ї—Ж–Є–Њ–љ–µ—А–Њ–≤, –Ї—А–Є—В–µ—А–Є–є NPV –ї—Г—З—И–µ. пБЃ –Ъ—А–Є—В–µ—А–Є–є PI –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –±—О–і–ґ–µ—В–∞ –Ї–∞–њ–Є—В–∞–ї–Њ–≤–ї–Њ–ґ–µ–љ–Є–є. 19

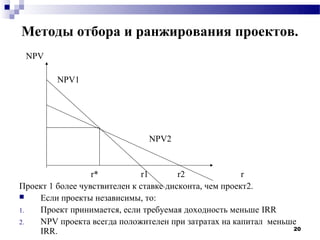

- 20. –Ь–µ—В–Њ–і—Л –Њ—В–±–Њ—А–∞ –Є —А–∞–љ–ґ–Є—А–Њ–≤–∞–љ–Є—П –њ—А–Њ–µ–Ї—В–Њ–≤. NPV NPV1 NPV2 r* r1 r2 r –Я—А–Њ–µ–Ї—В 1 –±–Њ–ї–µ–µ —З—Г–≤—Б—В–≤–Є—В–µ–ї–µ–љ –Ї —Б—В–∞–≤–Ї–µ –і–Є—Б–Ї–Њ–љ—В–∞, —З–µ–Љ –њ—А–Њ–µ–Ї—В2. пБЃ –Х—Б–ї–Є –њ—А–Њ–µ–Ї—В—Л –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л, —В–Њ: 1. –Я—А–Њ–µ–Ї—В –њ—А–Є–љ–Є–Љ–∞–µ—В—Б—П, –µ—Б–ї–Є —В—А–µ–±—Г–µ–Љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Љ–µ–љ—М—И–µ IRR 2. NPV –њ—А–Њ–µ–Ї—В–∞ –≤—Б–µ–≥–і–∞ –њ–Њ–ї–Њ–ґ–Є—В–µ–ї–µ–љ –њ—А–Є –Ј–∞—В—А–∞—В–∞—Е –љ–∞ –Ї–∞–њ–Є—В–∞–ї –Љ–µ–љ—М—И–µ 20 IRR.

- 21. пБЃ –Х—Б–ї–Є –њ—А–Њ–µ–Ї—В—Л –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–љ—Л–µ, —В–Њ: 1. –њ—А–Є —Б—В–∞–≤–Ї–µ –±–Њ–ї—М—И–µ r* –Њ–±–∞ –Ї—А–Є—В–µ—А–Є—П (NPV –Є IRR) –і–∞—О—В –Њ–і–Є–љ–∞–Ї–Њ–≤—Л–є —А–µ–Ј—Г–ї—М—В–∞—В 2. –Я—А–Є —Б—В–∞–≤–Ї–µ –Љ–µ–љ—М—И–µ, —З–µ–Љ r* NPV1>NPV2, –∞ IRR2>IRR1. –Я—А–Є—З–Є–љ—Л –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є–є: пБЃ –Љ–∞—Б—И—В–∞–± –њ—А–Њ–µ–Ї—В–∞ (–≤–µ–ї–Є—З–Є–љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –њ–Њ –Њ–і–љ–Њ–Љ—Г –њ—А–Њ–µ–Ї—В—Г –±–Њ–ї—М—И–µ —З–µ–Љ –њ–Њ –і—А—Г–≥–Њ–Љ—Г) пБЃ –Є–љ—В–µ–љ—Б–Є–≤–љ–Њ—Б—В—М –њ—А–Є—В–Њ–Ї–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ (–±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –њ—А–Є—В–Њ–Ї–∞ –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –њ–Њ –Њ–і–љ–Њ–Љ—Г –њ—А–Њ–µ–Ї—В—Г –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ –њ–µ—А–≤—Л–µ –≥–Њ–і—Л, –њ–Њ –і—А—Г–≥–Њ–Љ—Г –њ—А–Њ–µ–Ї—В—Г вАУ –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ) 21

- 22. –°—А–Њ–Ї –ґ–Є–Ј–љ–Є –њ—А–Њ–µ–Ї—В–∞ пБЃ –Х—Б–ї–Є –Њ—Ж–µ–љ–Ї–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ –Є–љ—В–µ—А–µ—Б–∞—Е –Ї—А–µ–і–Є—В–Њ—А–∞, —В–Њ —Б—А–Њ–Ї–Њ–Љ –Њ—Ж–µ–љ–Ї–Є –Љ–Њ–ґ–µ—В –±—Л—В—М –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–є —Б—А–Њ–Ї –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –Ї—А–µ–і–Є—В–∞. пБЃ –Х—Б–ї–Є –Њ—Ж–µ–љ–Ї–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –і–ї—П –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л—Е –њ–∞–є—Й–Є–Ї–Њ–≤ –Є–ї–Є –∞–Ї—Ж–Є–Њ–љ–µ—А–Њ–≤, —В–Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤–µ—Б—В–Є —А–∞—Б—З—С—В –љ–∞ –≤–µ—Б—М —Б—А–Њ–Ї –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–Њ–µ–Ї—В–∞. 22

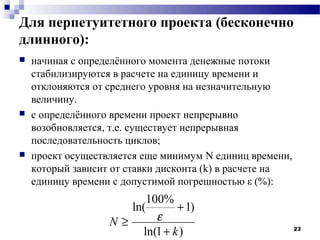

- 23. –Ф–ї—П –њ–µ—А–њ–µ—В—Г–Є—В–µ—В–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ (–±–µ—Б–Ї–Њ–љ–µ—З–љ–Њ –і–ї–Є–љ–љ–Њ–≥–Њ): пБЃ –љ–∞—З–Є–љ–∞—П —Б –Њ–њ—А–µ–і–µ–ї—С–љ–љ–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –і–µ–љ–µ–ґ–љ—Л–µ –њ–Њ—В–Њ–Ї–Є —Б—В–∞–±–Є–ї–Є–Ј–Є—А—Г—О—В—Б—П –≤ —А–∞—Б—З–µ—В–µ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –≤—А–µ–Љ–µ–љ–Є –Є –Њ—В–Ї–ї–Њ–љ—П—О—В—Б—П –Њ—В —Б—А–µ–і–љ–µ–≥–Њ —Г—А–Њ–≤–љ—П –љ–∞ –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ—Г—О –≤–µ–ї–Є—З–Є–љ—Г. пБЃ —Б –Њ–њ—А–µ–і–µ–ї—С–љ–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є –њ—А–Њ–µ–Ї—В –љ–µ–њ—А–µ—А—Л–≤–љ–Њ –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї—П–µ—В—Б—П, —В.–µ. —Б—Г—Й–µ—Б—В–≤—Г–µ—В –љ–µ–њ—А–µ—А—Л–≤–љ–∞—П –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ—Б—В—М —Ж–Є–Ї–ї–Њ–≤; пБЃ –њ—А–Њ–µ–Ї—В –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –µ—Й–µ –Љ–Є–љ–Є–Љ—Г–Љ N –µ–і–Є–љ–Є—Ж –≤—А–µ–Љ–µ–љ–Є, –Ї–Њ—В–Њ—А—Л–є –Ј–∞–≤–Є—Б–Є—В –Њ—В —Б—В–∞–≤–Ї–Є –і–Є—Б–Ї–Њ–љ—В–∞ (k) –≤ —А–∞—Б—З–µ—В–µ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –≤—А–µ–Љ–µ–љ–Є —Б –і–Њ–њ—Г—Б—В–Є–Љ–Њ–є –њ–Њ–≥—А–µ—И–љ–Њ—Б—В—М—О ќµ (%): 100% ln( + 1) NвЙ• ќµ ln(1 + k ) 23

- 24. –Р–љ–Њ–Љ–∞–ї—М–љ–Њ –і–Њ—Е–Њ–і–љ—Л–µ –њ—А–Њ–µ–Ї—В—Л –Я—А–Є—З–Є–љ—Л: - –Э–Є–Ј–Ї–∞—П –Є–љ—Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–љ–Њ—Б—В—М –њ—А–µ–њ—П—В—Б—В–≤—Г–µ—В –њ–µ—А–µ—В–µ–Ї–∞–љ–Є—О –Ї–∞–њ–Є—В–∞–ї–∞ –Є–Ј –Љ–µ–љ–µ–µ –і–Њ—Е–Њ–і–љ—Л—Е –≤ –±–Њ–ї–µ–µ –і–Њ—Е–Њ–і–љ—Л–µ –Њ—В—А–∞—Б–ї–Є, –њ—А–µ–і–њ—А–Є—П—В–Є—П, —А–µ–≥–Є–Њ–љ—Л. - –С—О—А–Њ–Ї—А–∞—В–Є–Ј–∞—Ж–Є—П, –Ї–Њ—А—А—Г–њ—Ж–Є—П, –њ—А–Њ–Є–Ј–≤–Њ–ї —З–Є–љ–Њ–≤–љ–Є–Ї–Њ–≤. –Ч–∞–Ї–Њ–љ —Б—А–µ–і–љ–µ–є –љ–Њ—А–Љ—Л –њ—А–Є–±—Л–ї–Є –љ–µ –і–µ–є—Б—В–≤—Г–µ—В: —Г—А–Њ–≤–љ–Є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –і–ї—П —А–∞–Ј–љ—Л—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Њ—Б—В–∞—О—В—Б—П —А–∞–Ј–ї–Є—З–љ—Л–Љ–Є: –і–ї—П –Њ–і–љ–Є—Е –∞–љ–Њ–Љ–∞–ї—М–љ–Њ –≤—Л—Б–Њ–Ї–Є, –і–ї—П –і—А—Г–≥–Є—Е вАУ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–Є–Ј–Ї–Є. - –Ь–љ–Њ–≥–Є–µ —Б–µ–Ї—В–Њ—А–∞ —Б–Њ–Ј–і–∞—О—В—Б—П –љ–∞ –±–∞–Ј–µ –Є–Ј–≤–µ—Б—В–љ—Л—Е —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є, —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л—Е –≤ —А–∞–Ј–≤–Є—В—Л—Е —Б—В—А–∞–љ–∞—Е. –°–Њ–Ј–і–∞–≤–∞—В—М –±–Є–Ј–љ–µ—Б —Б –љ—Г–ї—П –±—Л–≤–∞–µ—В –њ—А–Њ—Й–µ, —З–µ–Љ –њ–µ—А–µ—Б—В—А–∞–Є–≤–∞—В—М –Љ–Њ—А–∞–ї—М–љ–Њ —Г—Б—В–∞—А–µ–≤—И–Є–µ –њ—А–µ–і–њ—А–Є—П—В–Є—П. - –°—Г—Й–µ—Б—В–≤—Г—О—В –љ–µ–Ј–∞–≥—А—Г–ґ–µ–љ–љ—Л–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ —Д–Њ–љ–і—Л, –Ї–Њ—В–Њ—А—Л–µ –ї–µ–≥–Ї–Њ –і–Њ–Ј–∞–≥—А—Г–Ј–Є—В—М. –Ь–Њ–і–µ—А–љ–Є–Ј–∞—Ж–Є—П –љ–µ —В—А–µ–±—Г–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е –≤–ї–Њ–ґ–µ–љ–Є–є –Ї–∞–њ–Є—В–∞–ї–∞, –њ—А–Њ—И–ї—Л–µ –Ј–∞—В—А–∞—В—Л –љ–µ—А–µ–ї–µ–≤–∞–љ—В–љ—Л –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –і–∞–љ–љ–Њ–Љ—Г –њ—А–Њ–µ–Ї—В—Г. 24