More Related Content

Similar to 403867622-PPT-GCG-Komite-Audit-pptx.pptx (20)

Recently uploaded (8)

![Sistem Penerimaan Murid Baru [SPMB PM]_Final.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/sistempenerimaanmuridbaruspmbpmfinal-250303104612-b79b0b1f-thumbnail.jpg?width=560&fit=bounds)

403867622-PPT-GCG-Komite-Audit-pptx.pptx

- 3. Tata kelola perusahaan yang baik atau sering dikenal dengan istilah GCG merupakan kepemerintahan yang baik atau penyelenggaraan pemerintahaan yang bersih dan efektif, sesuai dengan peraturan dan ketentuan yang berlaku. Pemerintahan mencakup ruang lingkup yang luas, termasuk bidang politik, ekonomi dan sosial mulai dari proses perumusan kebijakan dan pengmbilan keputusan hingga pelaksanaan dan pengawasan.

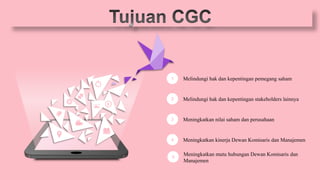

- 4. Melindungi hak dan kepentingan pemegang saham 1 Melindungi hak dan kepentingan stakeholders lainnya 2 Meningkatkan nilai saham dan perusahaan 3 Meningkatkan kinerja Dewan Komisaris dan Manajemen 4 5 Meningkatkan mutu hubungan Dewan Komisaris dan Manajemen

- 5. Memudahkan askes terhadap investasi domestic maupun asing 01 02 03 04 05 Mendapatkan biaya modal (cost of capital) yang lebih murah Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan Meningkatkan keyakinan dan kepercayaan dari para pemangku kepentingan terhadap perusahaan Melindungi direksi dan komisaris dari tuntunan hukum.

- 6. PRINSIP-PRINSIP CGC Prinsip CGC Akuntabilitas Pertanggung jawaban Kemandirian Transparansi Kewajaran ( Fairness ) 1 2 3 4 5 Kewajaran (fairness) berarti keadilan dan kesetaraan dalam memenuhi hak-hak masing-masing stakeholders sesuai kontribusi yang diberikan kepada perusahaan, serta perjanjian dengan perundang-undangan yang berlaku. Tranparansi berarti keterbukaan dalam proses pengambilan keputusan dalam mengemukakan informasi mengenai perusahaan Akuntabilitas berarti memberikan pelaporan pertanggungjawaban pelaksanaan tugas secara periodic, termasuk mengenai penggunaan dan sumber-sumber dana. Bentuk pertanggung jawaban perusahaan adalah kepatuhan perusahaan terhadap peraturan yang berlaku, diantaranya; masalah pajak, hubungan industrial, kesehatan dan keselamatan kerja, perlindungan lingkungan hidup, memelihara lingkungan bisnis yang kondusif bersama masyarakat dan sebagainya. Kemandirian berarti pengelolaan perusahaan secara prosfesional sesuai dengan peraturan perundang- undangan tanpa benturan kepentingan dan tekanan dari pihak lain

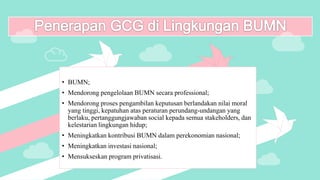

- 8. • BUMN; • Mendorong pengelolaan BUMN secara professional; • Mendorong proses pengambilan keputusan berlandakan nilai moral yang tinggi, kepatuhan atas peraturan perundang-undangan yang berlaku, pertanggungjawaban social kepada semua stakeholders, dan kelestarian lingkungan hidup; • Meningkatkan kontribusi BUMN dalam perekonomian nasional; • Meningkatkan investasi nasional; • Mensukseskan program privatisasi.

- 9. Sebuah komite yang dibentuk oleh Dewan Komisaris. Komite Audit membantu Dewan Komisaris untuk memenuhi tanggung jawab pengawasannya. Dalam kapasitasnya, Komite Audit bertanggung jawab untuk membuka dan memelihara/menjaga komunikasi antara Komite Audit dengan Dewan Komisaris, Direksi, unit audit internal, akuntan independen dan manajer keuangan.Dilihat dari sisi keanggotaan, Anggota Komite Audit diangkat dan diberhentikan oleh Dewan Komisaris dan dilaporkan kepada Rapat Umum Pemegang Saham.

- 10. 1. Mendorong terbentuknya struktur pengendalian intern yang memadai (prinsip tanggung jawab) 2. Meningkatkan kualitas keterbukaan dan laporan keuangan (prinsip transparasi) 3. Mengkaji ruang lingkup dan ketepat audit eksternal, kewajaran biaya audit ekternal, serta kemandirian dan objektivitas audit eksternal (prinsip akuntabilitas); 4. Mempersiapkan surat uraian tugas dan tanggung jawab komite audit selama tahun buku yang sedang diperiksa eksternal audit (prinsip tanggung jawab).

- 11. Ruang lingkup tanggung jawab yang dimilikinya, termasuk di dalamnya untuk: • Menunjuk, memberikan kompensasi, dan mengawasi pekerjaan auditor eksternal yang ditunjuk organisasi • Menyelesaikan perbedaan yang ada antara management dengan auditor eksternal terkait dengan pelaporan keuangan • Menyetujui penunjukan perikatan jasa audit dan non audit • Menyewa penasihat independen, akuntan, atau orang lain untuk menyarankan pembentukan panitia atau membantu dalam melakukan penyelidikan. • Mencari informasi apapun yang diperlukan oleh karyawan, yang semuanya diarahkan untuk bekerja sama dengan permintaan Komite Audit atau pihak eksternal. • Bertemu dengan pejabat perusahaan, auditor eksternal, atau penasihat luar lainnya yang diperlukan.

- 12. 1. Menilai pelaksanaan kegiatan serta hasil audit yang dilakukan oleh Satuan Pengawasan Intern maupun Auditor Eksternal sehingga dapat dicegah pelaksanaan dan pelaporan yang tidak memenuhi standar 2. Memberikan rekomendasi mengenai penyempurnaan sistem pengendalian manajemen perusahaan serta pelaksanaannya 4. Memastikan bahwa telah terdapat prosedur review yang memuaskan terhadap informasi yang dikeluarkan BUMN, termasuk brosur, laporan keuangan berkala, proyeksi/forecast dan informasi keuangan lainnya yang disampaikan kepada pemegang saham 3. Mengindentifikasi hal-hal yang memerlukan perhatian Komisaris/Dewan Pengawas 5. Melaksanakan tugas lain yang diberikan oleh Komisaris/Dewan Pengawas sepanjang masih dalam lingkup tugas dan kewajiban Komisaris/Dewan Pengawas berdasarkan ketentuan peraturan perundang-undangan yang berlaku

- 13. Judul PENGARUH GOOD CORPORATE GOVERNANCE (GCG) TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN Jurnal Accounting Analysis Journal Volume dan halaman Vol 2 hlm 9-18 ISSN 2252-6765 Tahun 2013 penulis Hikmah Is’ada Rahmawati Latar belakang - di Indonesia kepemilikan manajerial mampu menjadi mekanisme good corporate governance yang dapat mengurangi masalah ketidakselarasan kepentingan antara manajer dengan pemilik atau pemegang saham (shareholder). Semakin banyak saham yang dimiliki oleh manajemen maka akan semakin rendah praktik manajemen laba. - Peraturan Bank Indonesia No. 8/4/ PBI/2006 menyebutkan bahwa dalam rangka meningkatkan kinerja bank, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku umum pada industri perbankan, maka diperlukan pelaksanaan good corporate governance pada industri perbankan.

- 14. Tujuan penelitian Tujuan penelitian untuk mengetahui pengaruh mekanisme good corporate governance yang diukur dengan dewan komisaris independen, komite audit independen, dan kepemilikan manajerial terhadap manajemen laba. Teori - Corporate governance merupakan konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak (Nasution dan Setiawan, 2007). - Secara global, tuntutan pelaksanaan good corporate governanace (GCG) semakin menguat setelah runtuhnya beberapa raksasa bisnis dunia seperti Enron dan Worldcom di AS, serta tragedi jatuhnya HIH dan One-tel di Australia (Alijoyo, 2003 dalam Ujiyantho, 2006). Metodologi penelitian - Pengambilan sampel menggunakan metode purposive sampling sehingga diperoleh sampel sebanyak 21 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Adapun populasi perusahaan perbankan yang terdaftar dalam Bursa Efek Indonesia tahun 2009 sampai dengan tahun 2011 adalah 28 bank. - Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. - Metode Analisis Data ; Analisis Statistik Deskriptif, Analisis Inferensial,

- 15. Variable penelitian - Variable dependen : Variabel dependen dalam penelitian ini adalah manajemen laba yang diukur dengan menggunakan proksi discretionary accruals - Variable independen : Dewan Komisaris Independen, Komite Audit Independen, Kepemilikan Manajerial. Hasil penelitian Hasil penelitian menunjukkan bahwa dewan komisaris independen, komite audit independen, dan kepemilikan manajerial secara simultan berpengaruh terhadap manajemen laba. Pengujian secara parsial menunjukkan dewan komisaris independen berpengaruh negatif terhadap manajemen laba, sedangkan komite audit independen dan kepemilikan manajerial tidak berpengaruh terhadap manajemen laba kesimpulan Simpulan dari hasil penelitian ini adalah mekanisme good corporate governance yang digunakan yaitu dewan komisaris independen, komite audit independen, dan kepemilikan manajerial secara simultan berpengaruh terhadap manajemen laba. Pengujian secara parsial menunjukkan bahwa dewan komisaris independen berpengaruh negatif terhadap manajemen laba, sedangkan komite audit independen dan kepemilikan manajerial tidak berpengaruh terhadap manajemen laba.

- 16. Thank You