7. pengembalian kelebihan dan sanksi pbb

Download as pptx, pdf0 likes923 views

PMK No. 16/PMK.03/2011 mengatur tentang restitusi, kompensasi, dan imbalan bunga atas kelebihan pembayaran Pajak Bumi dan Bangunan (PBB). Dokumen ini menjelaskan kondisi-kondisi yang menyebabkan terjadinya kelebihan pembayaran PBB dan bagaimana restitusi, kompensasi, serta imbalan bunga akan diberikan.

1 of 13

Download to read offline

Ad

Recommended

P pt klmpk 4

P pt klmpk 4tahangbuku

Ěý

Dokumen ini membahas berbagai aspek pendaftaran NPWP dan PKP, termasuk prosedur, kewajiban pelaporan pajak, serta sistem sanksi dan keberatan pajak. Tercakup juga jenis-jenis surat yang terkait dengan pajak, pemeriksaan, dan proses hukum terkait pajak. Selain itu, dokumen ini menjelaskan tentang imbalan bunga atas kelebihan pembayaran pajak dan pengajuan banding di pengadilan pajak.7 tahun 2003

7 tahun 2003guest0fbc23

Ěý

Peraturan Daerah Kabupaten Tanjung Jabung Barat Nomor 7 Tahun 2003 mengatur pajak atas hasil usaha sarang burung walet sebagai sumber pendapatan daerah. Pajak ini dikenakan sebesar 10% dari nilai jual hasil panen, yang dibayarkan oleh individu atau badan pengelola usaha sarang burung walet. Dokumen ini mencakup ketentuan umum, objek pajak, dasar pengenaan pajak, serta prosedur administrasi yang berkaitan dengan penetapan dan pembayaran pajak.Tugas pajak bphtb

Tugas pajak bphtbibeth_rtk

Ěý

Tugas mata kuliah manajemen perpajakan daerah membahas bea perolehan hak atas tanah dan bangunan (BPHTB) meliputi pengertian, dasar hukum, subjek, objek, tarif, dan cara penghitungan BPHTB menurut undang-undang dan peraturan terkait.Makalah Bea Perolehan Hak atas Tanah dan Bangunan & Bea Materai

Makalah Bea Perolehan Hak atas Tanah dan Bangunan & Bea MateraiUniversitas Muhammadiyah Gresik

Ěý

Dokumen tersebut membahas tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Bea Materai (BM), mencakup pengertian, dasar hukum, objek pajak, pengecualian objek pajak, dan pengecualian pajak BPHTB.Pembayaran BPHTB

Pembayaran BPHTBBbe Mee

Ěý

Dokumen tersebut membahas tentang prosedur pembayaran, penetapan, penaglhan, keberatan, dan banding Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) menurut Undang-Undang Nomor 20 Tahun 2000 beserta ketentuan pengurangan, pembagian penerimaan, dan sanksi terhadap pejabat yang melanggar ketentuan BPHTB.Perpajakan

PerpajakanDaniel Arie

Ěý

Pajak adalah kontribusi wajib kepada negara yang ditetapkan oleh undang-undang dan digunakan untuk kesejahteraan umum. Terdapat berbagai jenis pajak, termasuk pajak pusat dan daerah, dengan sistem pemungutan yang melibatkan pemerintah dan pihak ketiga. Analisis menunjukkan bahwa ada masalah di dalam kepatuhan wajib pajak, terutama antara populasi dan wajib pajak terdaftar.Pengertian BPHTB

Pengertian BPHTBSurya Getsemani

Ěý

Dokumen tersebut merangkum tentang Bea Perolehan Hak Tanah dan Bangunan (BPHTB) berdasarkan Undang-Undang No. 21 Tahun 1997 dan Peraturan Pemerintah terkait. BPHTB dikenakan kepada orang/badan yang memperoleh hak atas tanah dan/atau bangunan akibat peristiwa hukum tertentu seperti jual beli, hibah, waris, dan lainnya. Tarif BPHTB adalah 5% dari nilai transaksi dikBEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNANDwi Paris Caesar

Ěý

Dokumen ini menjelaskan tentang peraturan bea perolehan hak atas tanah dan bangunan (BPHTB) yang diatur oleh UU No. 8 Tahun 2009 dan Perda Kota Semarang No. 2 Tahun 2011. Terdapat berbagai jenis perolehan hak dan objek pajak, termasuk tarif pajak dan cara perhitungan pajak yang harus dibayar. Prosedur administrasi serta sanksi bagi pelanggaran juga dijelaskan, termasuk ketentuan bagi wajib pajak dan pejabat terkait.SURAT TAGIHAN PAJAK

SURAT TAGIHAN PAJAKYABES HULU

Ěý

Dokumen tersebut memberikan penjelasan mengenai penagihan pajak (STP) meliputi pengertian STP, penyebab diterbitkannya STP, fungsi STP, tata cara pembayaran, kewajiban wajib pajak, sanksi perpajakan dan contoh kasus pengenaan sanksi berdasarkan undang-undang perpajakan.Bphtb present

Bphtb presentAriza Ekky

Ěý

Dokumen tersebut membahas tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang mencakup:

1. Dasar hukum BPHTB berdasarkan undang-undang dan peraturan pemerintah terkait.

2. Pengertian BPHTB dan objek yang dikenakan pajak.

3. Prinsip pengenaan BPHTB seperti tarif 5% dari Nilai Perolehan Objek Pajak, pengecualian, dan sanksi.

4. Prosedur penghitunganBea Perolehan Hak atas Tanah (BPHTB)

Bea Perolehan Hak atas Tanah (BPHTB)Bbe Mee

Ěý

Dokumen tersebut membahas tentang ketentuan umum bea perolehan hak atas tanah dan bangunan (BPHTB) mencakup objek pajak, subjek pajak, tarif pajak, dasar pengenaan dan cara menghitung pajak, serta saat dan tempat pajak terutang. BPHTB dikenakan atas perolehan hak atas tanah dan/atau bangunan dengan tarif 5% dan dasar pengenaannya adalah nilai perolehan objek pajak. Pajak terSurat Setoran Pajak

Surat Setoran PajakFair Nurfachrizi

Ěý

Dokumen tersebut membahas tentang Surat Setoran Pajak (SSP) yang merupakan bukti pembayaran pajak ke kas negara melalui bank atau pos. Dokumen ini juga menjelaskan batas waktu pembayaran berbagai jenis pajak serta sanksi berupa bunga 2% per bulan bagi pembayaran yang terlambat.Daftar aturan pajak terbaru

Daftar aturan pajak terbaruArif Mulyono

Ěý

Dokumen ini mencakup sejumlah aturan pajak terbaru, termasuk pembebanan piutang tak tertagih sebagai pengurang penghasilan bruto dan prosedur permohonan penghapusan sanksi administrasi. Juga terdapat penjelasan mengenai definisi jasa manajemen dan teknik, serta penerapan tarif treaty pajak antara Indonesia dan Portugal. Selain itu, dokumen ini menyoroti penggunaan bahasa Inggris dalam pembukuan dan pengenalan nomor objek pajak (NOP) untuk memudahkan administrasi perpajakan.Hak mendahulu

Hak mendahuluFiqri Umari

Ěý

Negara memiliki hak mendahulu atas utang pajak penanggung pajak yang akan dilelang, namun hak tersebut hilang setelah 5 tahun sejak diterbitkannya surat tagihan pajak atau putusan pengadilan pajak yang menambah utang pajak, kecuali jika surat paksa pembayaran disampaikan secara resmi atau diberikan penundaan pembayaran.RESUME MATERI PERPAJAKAN DALAM PENGELOLAAN DANA APBN - 5 MEI 2015 BY NEEA NIIO

RESUME MATERI PERPAJAKAN DALAM PENGELOLAAN DANA APBN - 5 MEI 2015 BY NEEA NIIONeea Niio

Ěý

Dokumen ini menjelaskan pemotongan dan pemungutan pajak oleh bendahara pemerintah berdasarkan berbagai pasal dalam undang-undang pajak, termasuk PPh 21, 22, 23, dan PPN. Terdapat tarif dan contoh penghitungan untuk berbagai jenis penghasilan dan transaksi, serta ketentuan mengenai kewajiban pemotongan dan pelaporan pajak. Selain itu, dokumen ini mencakup aturan terkait bea materai dan persyaratan pemungutan PPN.Seri kup tindak pidana di bidang perpajakan

Seri kup tindak pidana di bidang perpajakanRoko Subagya

Ěý

Dokumen tersebut membahas sanksi pidana dan administratif untuk pelanggaran ketentuan perpajakan. Terdapat sanksi berupa denda dan pidana penjara untuk wajib pajak yang melakukan pelanggaran seperti tidak menyampaikan SPT, menyampaikan SPT yang tidak benar, menolak pemeriksaan, dan lainnya. Dokumen juga membahas sanksi bagi pihak ketiga seperti pegawai pajak dan pihak lain yang melanggar ketentuan kerah2011 Pajak daerah final setuju menkeu+prov

2011 Pajak daerah final setuju menkeu+provPA_Klaten

Ěý

Peraturan Daerah Kabupaten Klaten Nomor 16 Tahun 2011 mengatur tentang pajak daerah sebagai sumber pendapatan penting untuk pemerintahan daerah, berdasarkan prinsip demokrasi, pemerataan, dan akuntabilitas. Peraturan ini memuat definisi, kewenangan, dan jenis pajak yang dapat dikenakan, termasuk pajak hotel, restoran, hiburan, dan lainnya. Selain itu, dokumen ini juga menyertakan berbagai peraturan perundang-undangan yang menjadi acuan dalam pelaksanaannya.::Per:21/pj/2016 :: TATA CARA PENCABUTAN ATAS SURAT PERNYATAAN

::Per:21/pj/2016 :: TATA CARA PENCABUTAN ATAS SURAT PERNYATAANRoko Subagya

Ěý

Peraturan ini mengatur tentang tata cara pencabutan Surat Pernyataan oleh Wajib Pajak dalam kaitannya dengan pengampunan pajak. Wajib Pajak dapat mencabut Surat Pernyataan jika memiliki penghasilan di bawah batasan tertentu atau hanya memiliki harta warisan/hibahan yang bukan objek pengampunan pajak. Pencabutan dilakukan dengan menyampaikan surat pencabutan ke KPP dan dapatPER:20/PJ/2016 ::tentang tata cara penerbitan dan pengiriman surat keterangan...

PER:20/PJ/2016 ::tentang tata cara penerbitan dan pengiriman surat keterangan...Roko Subagya

Ěý

Dokumen ini adalah peraturan dari Direktorat Jenderal Pajak mengenai tata cara penerbitan dan pengiriman surat keterangan pengampunan pajak. Aturan ini mencakup jangka waktu penerbitan, mekanisme pengiriman, dan pedoman untuk pengambilan surat keterangan secara langsung oleh wajib pajak. Peraturan mulai berlaku pada tanggal ditetapkan, 21 Oktober 2016.Uu no.11 th 2016 pengampunan pajak

Uu no.11 th 2016 pengampunan pajakRoko Subagya

Ěý

Undang-Undang Republik Indonesia Nomor 11 Tahun 2016 tentang Pengampunan Pajak bertujuan untuk meningkatkan penerimaan negara dan kesadaran masyarakat akan kewajiban perpajakan melalui penghapusan pajak terutang dan pemberian sanksi. Pengampunan ini diberikan kepada wajib pajak yang mengungkapkan harta yang belum dilaporkan dengan membayar uang tebusan sesuai ketentuan yang ditetapkan. Kebijakan ini diharapkan dapat mempercepat pertumbuhan ekonomi dan memperluas basis data perpajakan.Pembayaran Pajak dengan Surat Setoran Pajak

Pembayaran Pajak dengan Surat Setoran PajakNadia Eva

Ěý

Dokumen ini menjelaskan tentang prosedur pembayaran pajak menggunakan Surat Setoran Pajak (SSP), termasuk definisi, jatuh tempo, dan sanksi untuk keterlambatan. SSP adalah bukti pembayaran pajak ke kas negara dan dapat dibuat secara manual atau online. Sanksi keterlambatan dikenakan berupa denda dan bunga, serta terdapat sanksi pidana untuk pelanggaran yang lebih serius.Kewajiban PPh PPN dari seorang Bendaharawan

Kewajiban PPh PPN dari seorang BendaharawanRoko Subagya

Ěý

Panduan ini menjelaskan kewajiban bendahara pemerintah dalam memungut Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) atas pengadaan barang dan jasa oleh pemerintah dari pengusaha kena pajak sesuai peraturan perundang-undangan yang berlaku. Panduan ini juga menjelaskan tata cara pemungutan, penyetoran, dan pelaporan PPN dan PPnBM oleh bendahara pemerintKode pajak

Kode pajakKPP Pratama Kepanjen

Ěý

Dokumen ini adalah lampiran peraturan mengenai kode akun pajak dan jenis setoran untuk berbagai jenis pajak, khususnya PPh Pasal 21, 22, 23, dan 25/29. Terdapat penjelasan mengenai kode akun dan keterangan terkait pembayaran pajak serta prosedur untuk pembayaran yang harus dilakukan oleh wajib pajak. Informasi tersebut mencakup berbagai jenis setoran, termasuk sanksi administrasi dan pengungkapan ketidakbenaran.PENAGIHAN PAJAK

PENAGIHAN PAJAKDeby Bintang

Ěý

Dokumen ini membahas prosedur penagihan pajak dengan surat paksa berdasarkan Undang-Undang No. 19 Tahun 2000, serta perbandingannya dengan Undang-Undang No. 19 Tahun 1959. Ditekankan pentingnya penegakan hukum dan kepatuhan pajak untuk mendukung pembangunan nasional, diimbangi dengan perlindungan hak wajib pajak. Selain itu, dokumen ini menguraikan beberapa komponen penting dalam proses penagihan dan perbaikan hukum yang diperlukan untuk meningkatkan efisiensi dan keadilan dalam penagihan pajak.Perpajakan

PerpajakanRoni Aji Pratama

Ěý

Dokumen ini menjelaskan tentang perpajakan di Indonesia berdasarkan UU No. 28 Tahun 2007, termasuk pengertian pajak, kewajiban wajib pajak, dan fungsi pajak untuk pembiayaan negara serta kebijakan sosial ekonomi. Juga dibahas mengenai mekanisme pendaftaran NPWP, sanksi bagi wajib pajak yang tidak memenuhi kewajiban, dan tata cara pembayaran serta pelaporan pajak. Selain itu, dokumen ini menyoroti pentingnya pemantauan dan pemeriksaan untuk meningkatkan kepatuhan wajib pajak.Contoh Surat Banding Pajak (zaka firma aditya/8111410061) fh UNNES

Contoh Surat Banding Pajak (zaka firma aditya/8111410061) fh UNNESZaka Firma Aditya

Ěý

PT Unilever Indonesia mengajukan banding atas keputusan keberatan Direktorat Jenderal Pajak yang menolak seluruh keberatan perusahaan terhadap Surat Ketetapan Pajak Lebih Bayar pajak penghasilan badan tahun 2012. Perusahaan berargumen bahwa besaran pajak lebih bayar yang seharusnya adalah Rp. 584.558.423, bukan Rp. 284.255.037 seperti yang ditetapkan oleh DJP. Alasan perusahaanPerda 11 2011

Perda 11 2011Eka Noviana

Ěý

Peraturan Daerah ini mengatur tentang Pajak Air Tanah di Kabupaten Pesawaran. Pajak ini dipungut atas pengambilan dan pemanfaatan air tanah dengan tarif 20%. Objek pajak adalah air tanah kecuali untuk kebutuhan dasar, pertanian, perikanan rakyat, dan peribadatan. Subjek pajak adalah orang atau badan yang mengambil dan memanfaatkan air tanah. Besarnya pajak dihitung berdasarkan nilai perolehan airPER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...

PER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...Roko Subagya

Ěý

Peraturan Direktur Jenderal Pajak ini mengatur perubahan keempat atas peraturan nomor per-38/pj/2009 berkaitan dengan formulir surat setoran pajak, termasuk penambahan dan pengubahan jenis setoran untuk berbagai kategori pajak. Tujuannya adalah untuk mempermudah administrasi pembayaran pajak, terutama bagi bendahara yang mengelola dana APBN, APBD, dan dana desa. Peraturan ini mulai berlaku pada tanggal ditetapkan, yaitu 21 Desember 2015.Imbalan Bunga

Imbalan BungaFair Nurfachrizi

Ěý

Imbalan bunga diberikan kepada Wajib Pajak dalam beberapa kondisi seperti keterlambatan pengembalian kelebihan pembayaran pajak, keterlambatan penerbitan SKPLB, kelebihan pembayaran akibat pengajuan keberatan atau banding yang dikabulkan, dan kelebihan pembayaran akibat diterbitkannya SK Pembetulan, SK Pengurangan Ketetapan Pajak, atau SK Pembatalan Ketetapan Pajak. Tata cara penPenetapan dan ketetapan pajak

Penetapan dan ketetapan pajakWanda Ramadhan

Ěý

Dokumen ini memberikan informasi mendalam tentang ketetapan pajak, termasuk jenis-jenis ketetapan dan penyebab keluarnya berbagai jenis surat pajak. Selain itu, dokumen ini juga membahas prosedur pengajuan restitusi pajak serta penghapusan utang pajak dengan ketentuan yang berlaku. Informasi ini penting untuk memahami peraturan perpajakan dan hak serta kewajiban wajib pajak.More Related Content

What's hot (20)

SURAT TAGIHAN PAJAK

SURAT TAGIHAN PAJAKYABES HULU

Ěý

Dokumen tersebut memberikan penjelasan mengenai penagihan pajak (STP) meliputi pengertian STP, penyebab diterbitkannya STP, fungsi STP, tata cara pembayaran, kewajiban wajib pajak, sanksi perpajakan dan contoh kasus pengenaan sanksi berdasarkan undang-undang perpajakan.Bphtb present

Bphtb presentAriza Ekky

Ěý

Dokumen tersebut membahas tentang Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang mencakup:

1. Dasar hukum BPHTB berdasarkan undang-undang dan peraturan pemerintah terkait.

2. Pengertian BPHTB dan objek yang dikenakan pajak.

3. Prinsip pengenaan BPHTB seperti tarif 5% dari Nilai Perolehan Objek Pajak, pengecualian, dan sanksi.

4. Prosedur penghitunganBea Perolehan Hak atas Tanah (BPHTB)

Bea Perolehan Hak atas Tanah (BPHTB)Bbe Mee

Ěý

Dokumen tersebut membahas tentang ketentuan umum bea perolehan hak atas tanah dan bangunan (BPHTB) mencakup objek pajak, subjek pajak, tarif pajak, dasar pengenaan dan cara menghitung pajak, serta saat dan tempat pajak terutang. BPHTB dikenakan atas perolehan hak atas tanah dan/atau bangunan dengan tarif 5% dan dasar pengenaannya adalah nilai perolehan objek pajak. Pajak terSurat Setoran Pajak

Surat Setoran PajakFair Nurfachrizi

Ěý

Dokumen tersebut membahas tentang Surat Setoran Pajak (SSP) yang merupakan bukti pembayaran pajak ke kas negara melalui bank atau pos. Dokumen ini juga menjelaskan batas waktu pembayaran berbagai jenis pajak serta sanksi berupa bunga 2% per bulan bagi pembayaran yang terlambat.Daftar aturan pajak terbaru

Daftar aturan pajak terbaruArif Mulyono

Ěý

Dokumen ini mencakup sejumlah aturan pajak terbaru, termasuk pembebanan piutang tak tertagih sebagai pengurang penghasilan bruto dan prosedur permohonan penghapusan sanksi administrasi. Juga terdapat penjelasan mengenai definisi jasa manajemen dan teknik, serta penerapan tarif treaty pajak antara Indonesia dan Portugal. Selain itu, dokumen ini menyoroti penggunaan bahasa Inggris dalam pembukuan dan pengenalan nomor objek pajak (NOP) untuk memudahkan administrasi perpajakan.Hak mendahulu

Hak mendahuluFiqri Umari

Ěý

Negara memiliki hak mendahulu atas utang pajak penanggung pajak yang akan dilelang, namun hak tersebut hilang setelah 5 tahun sejak diterbitkannya surat tagihan pajak atau putusan pengadilan pajak yang menambah utang pajak, kecuali jika surat paksa pembayaran disampaikan secara resmi atau diberikan penundaan pembayaran.RESUME MATERI PERPAJAKAN DALAM PENGELOLAAN DANA APBN - 5 MEI 2015 BY NEEA NIIO

RESUME MATERI PERPAJAKAN DALAM PENGELOLAAN DANA APBN - 5 MEI 2015 BY NEEA NIIONeea Niio

Ěý

Dokumen ini menjelaskan pemotongan dan pemungutan pajak oleh bendahara pemerintah berdasarkan berbagai pasal dalam undang-undang pajak, termasuk PPh 21, 22, 23, dan PPN. Terdapat tarif dan contoh penghitungan untuk berbagai jenis penghasilan dan transaksi, serta ketentuan mengenai kewajiban pemotongan dan pelaporan pajak. Selain itu, dokumen ini mencakup aturan terkait bea materai dan persyaratan pemungutan PPN.Seri kup tindak pidana di bidang perpajakan

Seri kup tindak pidana di bidang perpajakanRoko Subagya

Ěý

Dokumen tersebut membahas sanksi pidana dan administratif untuk pelanggaran ketentuan perpajakan. Terdapat sanksi berupa denda dan pidana penjara untuk wajib pajak yang melakukan pelanggaran seperti tidak menyampaikan SPT, menyampaikan SPT yang tidak benar, menolak pemeriksaan, dan lainnya. Dokumen juga membahas sanksi bagi pihak ketiga seperti pegawai pajak dan pihak lain yang melanggar ketentuan kerah2011 Pajak daerah final setuju menkeu+prov

2011 Pajak daerah final setuju menkeu+provPA_Klaten

Ěý

Peraturan Daerah Kabupaten Klaten Nomor 16 Tahun 2011 mengatur tentang pajak daerah sebagai sumber pendapatan penting untuk pemerintahan daerah, berdasarkan prinsip demokrasi, pemerataan, dan akuntabilitas. Peraturan ini memuat definisi, kewenangan, dan jenis pajak yang dapat dikenakan, termasuk pajak hotel, restoran, hiburan, dan lainnya. Selain itu, dokumen ini juga menyertakan berbagai peraturan perundang-undangan yang menjadi acuan dalam pelaksanaannya.::Per:21/pj/2016 :: TATA CARA PENCABUTAN ATAS SURAT PERNYATAAN

::Per:21/pj/2016 :: TATA CARA PENCABUTAN ATAS SURAT PERNYATAANRoko Subagya

Ěý

Peraturan ini mengatur tentang tata cara pencabutan Surat Pernyataan oleh Wajib Pajak dalam kaitannya dengan pengampunan pajak. Wajib Pajak dapat mencabut Surat Pernyataan jika memiliki penghasilan di bawah batasan tertentu atau hanya memiliki harta warisan/hibahan yang bukan objek pengampunan pajak. Pencabutan dilakukan dengan menyampaikan surat pencabutan ke KPP dan dapatPER:20/PJ/2016 ::tentang tata cara penerbitan dan pengiriman surat keterangan...

PER:20/PJ/2016 ::tentang tata cara penerbitan dan pengiriman surat keterangan...Roko Subagya

Ěý

Dokumen ini adalah peraturan dari Direktorat Jenderal Pajak mengenai tata cara penerbitan dan pengiriman surat keterangan pengampunan pajak. Aturan ini mencakup jangka waktu penerbitan, mekanisme pengiriman, dan pedoman untuk pengambilan surat keterangan secara langsung oleh wajib pajak. Peraturan mulai berlaku pada tanggal ditetapkan, 21 Oktober 2016.Uu no.11 th 2016 pengampunan pajak

Uu no.11 th 2016 pengampunan pajakRoko Subagya

Ěý

Undang-Undang Republik Indonesia Nomor 11 Tahun 2016 tentang Pengampunan Pajak bertujuan untuk meningkatkan penerimaan negara dan kesadaran masyarakat akan kewajiban perpajakan melalui penghapusan pajak terutang dan pemberian sanksi. Pengampunan ini diberikan kepada wajib pajak yang mengungkapkan harta yang belum dilaporkan dengan membayar uang tebusan sesuai ketentuan yang ditetapkan. Kebijakan ini diharapkan dapat mempercepat pertumbuhan ekonomi dan memperluas basis data perpajakan.Pembayaran Pajak dengan Surat Setoran Pajak

Pembayaran Pajak dengan Surat Setoran PajakNadia Eva

Ěý

Dokumen ini menjelaskan tentang prosedur pembayaran pajak menggunakan Surat Setoran Pajak (SSP), termasuk definisi, jatuh tempo, dan sanksi untuk keterlambatan. SSP adalah bukti pembayaran pajak ke kas negara dan dapat dibuat secara manual atau online. Sanksi keterlambatan dikenakan berupa denda dan bunga, serta terdapat sanksi pidana untuk pelanggaran yang lebih serius.Kewajiban PPh PPN dari seorang Bendaharawan

Kewajiban PPh PPN dari seorang BendaharawanRoko Subagya

Ěý

Panduan ini menjelaskan kewajiban bendahara pemerintah dalam memungut Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) atas pengadaan barang dan jasa oleh pemerintah dari pengusaha kena pajak sesuai peraturan perundang-undangan yang berlaku. Panduan ini juga menjelaskan tata cara pemungutan, penyetoran, dan pelaporan PPN dan PPnBM oleh bendahara pemerintKode pajak

Kode pajakKPP Pratama Kepanjen

Ěý

Dokumen ini adalah lampiran peraturan mengenai kode akun pajak dan jenis setoran untuk berbagai jenis pajak, khususnya PPh Pasal 21, 22, 23, dan 25/29. Terdapat penjelasan mengenai kode akun dan keterangan terkait pembayaran pajak serta prosedur untuk pembayaran yang harus dilakukan oleh wajib pajak. Informasi tersebut mencakup berbagai jenis setoran, termasuk sanksi administrasi dan pengungkapan ketidakbenaran.PENAGIHAN PAJAK

PENAGIHAN PAJAKDeby Bintang

Ěý

Dokumen ini membahas prosedur penagihan pajak dengan surat paksa berdasarkan Undang-Undang No. 19 Tahun 2000, serta perbandingannya dengan Undang-Undang No. 19 Tahun 1959. Ditekankan pentingnya penegakan hukum dan kepatuhan pajak untuk mendukung pembangunan nasional, diimbangi dengan perlindungan hak wajib pajak. Selain itu, dokumen ini menguraikan beberapa komponen penting dalam proses penagihan dan perbaikan hukum yang diperlukan untuk meningkatkan efisiensi dan keadilan dalam penagihan pajak.Perpajakan

PerpajakanRoni Aji Pratama

Ěý

Dokumen ini menjelaskan tentang perpajakan di Indonesia berdasarkan UU No. 28 Tahun 2007, termasuk pengertian pajak, kewajiban wajib pajak, dan fungsi pajak untuk pembiayaan negara serta kebijakan sosial ekonomi. Juga dibahas mengenai mekanisme pendaftaran NPWP, sanksi bagi wajib pajak yang tidak memenuhi kewajiban, dan tata cara pembayaran serta pelaporan pajak. Selain itu, dokumen ini menyoroti pentingnya pemantauan dan pemeriksaan untuk meningkatkan kepatuhan wajib pajak.Contoh Surat Banding Pajak (zaka firma aditya/8111410061) fh UNNES

Contoh Surat Banding Pajak (zaka firma aditya/8111410061) fh UNNESZaka Firma Aditya

Ěý

PT Unilever Indonesia mengajukan banding atas keputusan keberatan Direktorat Jenderal Pajak yang menolak seluruh keberatan perusahaan terhadap Surat Ketetapan Pajak Lebih Bayar pajak penghasilan badan tahun 2012. Perusahaan berargumen bahwa besaran pajak lebih bayar yang seharusnya adalah Rp. 584.558.423, bukan Rp. 284.255.037 seperti yang ditetapkan oleh DJP. Alasan perusahaanPerda 11 2011

Perda 11 2011Eka Noviana

Ěý

Peraturan Daerah ini mengatur tentang Pajak Air Tanah di Kabupaten Pesawaran. Pajak ini dipungut atas pengambilan dan pemanfaatan air tanah dengan tarif 20%. Objek pajak adalah air tanah kecuali untuk kebutuhan dasar, pertanian, perikanan rakyat, dan peribadatan. Subjek pajak adalah orang atau badan yang mengambil dan memanfaatkan air tanah. Besarnya pajak dihitung berdasarkan nilai perolehan airPER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...

PER :44/PJ/2015 :::: TENTANG PERUBAHAN KE EMPAT ATAS PERATURAN DIREKTUR JEND...Roko Subagya

Ěý

Peraturan Direktur Jenderal Pajak ini mengatur perubahan keempat atas peraturan nomor per-38/pj/2009 berkaitan dengan formulir surat setoran pajak, termasuk penambahan dan pengubahan jenis setoran untuk berbagai kategori pajak. Tujuannya adalah untuk mempermudah administrasi pembayaran pajak, terutama bagi bendahara yang mengelola dana APBN, APBD, dan dana desa. Peraturan ini mulai berlaku pada tanggal ditetapkan, yaitu 21 Desember 2015.Similar to 7. pengembalian kelebihan dan sanksi pbb (20)

Imbalan Bunga

Imbalan BungaFair Nurfachrizi

Ěý

Imbalan bunga diberikan kepada Wajib Pajak dalam beberapa kondisi seperti keterlambatan pengembalian kelebihan pembayaran pajak, keterlambatan penerbitan SKPLB, kelebihan pembayaran akibat pengajuan keberatan atau banding yang dikabulkan, dan kelebihan pembayaran akibat diterbitkannya SK Pembetulan, SK Pengurangan Ketetapan Pajak, atau SK Pembatalan Ketetapan Pajak. Tata cara penPenetapan dan ketetapan pajak

Penetapan dan ketetapan pajakWanda Ramadhan

Ěý

Dokumen ini memberikan informasi mendalam tentang ketetapan pajak, termasuk jenis-jenis ketetapan dan penyebab keluarnya berbagai jenis surat pajak. Selain itu, dokumen ini juga membahas prosedur pengajuan restitusi pajak serta penghapusan utang pajak dengan ketentuan yang berlaku. Informasi ini penting untuk memahami peraturan perpajakan dan hak serta kewajiban wajib pajak.Penagihan pajak

Penagihan pajakRosliana Silali

Ěý

Dokumen tersebut membahas mengenai penagihan pajak, termasuk hak dan kewajiban wajib pajak, daluwarsa penagihan pajak, tindakan penagihan pajak seperti surat teguran, surat paksa, penyitaan, dan lelang, serta urutan dan jangka waktu pelaksanaan penagihan pajak."Pajak Bumi dan Bangunan di Indonesia PPT

Pajak Bumi dan Bangunan di Indonesia PPTredaksieconomica

Ěý

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan kepada individu atau badan yang memiliki atau menguasai bangunan dan tanah, dengan pembayaran dapat dilakukan melalui bank, pos, loket, atau online. Proses pengajuan keberatan dan banding diatur ketat, termasuk waktu dan dokumen yang perlu disertakan, serta sanksi bagi wajib pajak yang terlambat membayar. Apabila terdapat kelebihan pembayaran, wajib pajak dapat mengajukan pengembalian dengan ketentuan waktu tertentu untuk mendapatkan keputusan dari pihak berwenang.Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB)Bbe Mee

Ěý

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dikenakan terhadap tanah dan bangunan berdasarkan nilai jual objek pajak. Dokumen ini menjelaskan pengertian PBB, objek yang dikenai dan tidak dikenai PBB, subjek dan wajib pajak, cara mendaftarkan objek PBB, dasar pengenaan dan penghitungan PBB, serta kewajiban wajib pajak terkait PBB."Penagihan pajak kup

Penagihan pajak kupGuruh Agustinus

Ěý

Dokumen tersebut membahas tentang proses penagihan pajak, imbalan bunga atas keberatan/banding/peninjauan kembali, dan pemberian imbalan bunga berdasarkan keputusan pembetulan, pengurangan, atau pembatalan ketetapan pajak.D1 Pajak: Pajak Bumi dan Bangunan

D1 Pajak: Pajak Bumi dan BangunanNur Rina Martyas Ningrum

Ěý

Dokumen tersebut membahas tentang Pajak Bumi dan Bangunan (PBB) secara umum. PBB adalah pajak yang dikenakan kepada pemilik tanah dan/atau bangunan. PBB dibedakan menjadi PBB-P3 untuk perkebunan, kehutanan dan pertambangan, serta PBB-P2 untuk perdesaan dan perkotaan. Objek pajaknya adalah tanah dan/atau bangunan, sedangkan subjek pajak dan wajib pPajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB)Bilawal Alhariri Anwar

Ěý

Dokumen tersebut merangkum tentang pajak bumi dan bangunan (PBB) yang mencakup definisi, objek, subjek, dasar hukum, tarif, penghitungan, penagihan, dan pembagian hasil PBB."Paparan PBB LANJUTAN5 KELEBIHAN PEMBAYARAN

Paparan PBB LANJUTAN5 KELEBIHAN PEMBAYARANSlamet Nasib

Ěý

Kelebihan pembayaran PBB terjadi ketika jumlah yang dibayar melebihi yang terutang atau ada pembayaran yang tidak seharusnya dilunasi. Proses pengembalian kelebihan ini melibatkan pengajuan permohonan dengan sejumlah dokumen dan dapat dilakukan dalam bentuk uang tunai atau pemindahbukuan. Keputusan mengenai pengembalian harus diterbitkan dalam waktu maksimal 12 bulan setelah permohonan lengkap diterima.Pajak bumi dan bangunan (PBB) Undang-undang No. 12 tahun 1985 tentang Pajak B...

Pajak bumi dan bangunan (PBB) Undang-undang No. 12 tahun 1985 tentang Pajak B...MahmudahLubis1

Ěý

Pajak Bumi dan Bangunan (PBB) adalah pajak daerah yang dikenakan atas harta tak gerak berdasarkan Undang-Undang No. 12 Tahun 1985 yang diubah oleh Undang-Undang No. 28 Tahun 2009. PBB berfungsi sebagai sumber pendapatan daerah dan melibatkan prosedur penilaian objek pajak dan penetapan nilai jual objek pajak (NJOP). Pengelolaan PBB telah beralih dari pemerintah pusat ke daerah untuk meningkatkan akuntabilitas dan memberikan kewenangan lebih dalam perpajakan daerah.PPT PBB DAN PBHTB HSP.pptxPPT PBB DAN PBHTB HSP.pptx

PPT PBB DAN PBHTB HSP.pptxPPT PBB DAN PBHTB HSP.pptxLuhAriyani1

Ěý

Dokumen ini menjelaskan tentang pajak bumi dan bangunan (PBB) serta bea perolehan hak atas tanah dan bangunan (BPHTB) berdasarkan peraturan perpajakan di Indonesia. PBB dikenakan terhadap objek berupa tanah dan bangunan, dengan ketentuan pengenaan pajak yang disesuaikan dengan nilai jual objek pajak. BPHTB dikenakan atas perolehan hak atas tanah dan bangunan, dengan pengaturan mengenai saat terutangnya dan cara pelunasan yang ditetapkan oleh undang-undang.Dasar Pengenaan dan Cara Menghitung Pajak

Dasar Pengenaan dan Cara Menghitung PajakBbe Mee

Ěý

Dokumen ini menjelaskan pengenaan pajak bumi dan bangunan (PBB) di Indonesia, termasuk penetapan nilai jual objek pajak (NJOP) yang diatur oleh menteri keuangan. NJOP ditentukan setiap tiga tahun, namun pada daerah tertentu dapat ditetapkan setiap tahun, dan dasar pengenaan pajak adalah nilai jual kena pajak (NJKP). Proses pendaftaran objek pajak, kewajiban wajib pajak, serta prosedur penagihan pajak juga diuraikan secara rinci.PPT HUKUM PERPAJAKAN - PENAGIHAN PAJAK HSP.pptx

PPT HUKUM PERPAJAKAN - PENAGIHAN PAJAK HSP.pptxLuhAriyani1

Ěý

Dokumen ini menjelaskan proses dan aturan penagihan pajak di Indonesia, termasuk tindakan yang dapat diambil untuk melunasi utang pajak, seperti penyitaan dan penyanderaan, serta sanksi akibat keterlambatan pembayaran. Aturan tersebut merujuk pada berbagai pasal dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) yang mengatur hak dan kewajiban baik untuk penanggung pajak maupun negara. Penagihan pajak juga memiliki batas waktu durasi yang relevan yang dapat mengakibatkan hilangnya hak negara untuk melakukan penagihan.KETENTUAN UMUM PERPAJAKAN ASPEK PERMASALAHAN DAN SENGKETA PAJAK

KETENTUAN UMUM PERPAJAKAN ASPEK PERMASALAHAN DAN SENGKETA PAJAKRisnaMudi

Ěý

ASPEK PERMASALAHAN DAN SENGKETA PAJAK dan ASPEK PERMASALAHAN DAN SENGKETA PAJAK

Imbalan bunga (kup)

Imbalan bunga (kup)kakca

Ěý

Dokumen tersebut membahas tentang aturan-aturan yang mengatur pemberian imbalan bunga atas kelebihan pembayaran pajak oleh Wajib Pajak. Beberapa poin penting yang diatur antara lain: (1) Imbalan bunga dapat diberikan kepada Wajib Pajak atas kelebihan pembayaran pajak akibat keberatan, banding, atau peninjauan kembali yang dikabulkan; (2) Besaran imbalan bunga adalah 2% per bulPengertian Pajak Bumi Bangunan dan BPHTB

Pengertian Pajak Bumi Bangunan dan BPHTBbprlestarinusantarai

Ěý

Dokumen ini menjelaskan mengenai pajak bumi dan bangunan (PBB) serta bea perolehan hak atas tanah dan bangunan (BPHTB) di Indonesia, termasuk definisi, subjek dan objek pajak, serta pengenaan dan perhitungan pajak. PBB bersifat kebendaan dan dipungut berdasarkan kepemilikan objek pajak, sedangkan BPHTB dikenakan atas perolehan hak atas tanah dan bangunan. Dokumen juga mencakup batas waktu pendaftaran, nilai tidak kena pajak, tarif pajak, dan sanksi administratif bagi wajib pajak.Pengembalian Kelebihan Pembayaran Pajak

Pengembalian Kelebihan Pembayaran PajakFair Nurfachrizi

Ěý

Dokumen ini membahas proses pengajuan permohonan restitusi kelebihan pembayaran pajak oleh wajib pajak (WP), termasuk kriteria yang harus dipenuhi dan jangka waktu untuk penerbitan surat keputusan oleh Direktorat Jenderal Pajak. Pengembalian hanya dapat dilakukan setelah pemeriksaan dan dapat dianalisis berdasarkan risiko yang ditetapkan oleh pajak. Syarat khusus untuk WP tertentu juga ditekankan, termasuk tipe wajib pajak dan jumlah lebih bayar yang diperkenankan.Materi 5_PENAGIHAN PAJAK.pptx

Materi 5_PENAGIHAN PAJAK.pptxzefriwau

Ěý

Penagihan pajak merupakan serangkaian tindakan untuk memastikan penanggung pajak membayar utang dan biaya penagihan pajak berdasarkan surat tagihan pajak, surat ketetapan pajak kurang bayar, putusan banding, dan putusan peninjauan kembali. Negara memiliki hak mendahulu atas barang milik penanggung pajak untuk menagih utang pajak dan sanksi administrasi seperti bunga."Hukum Pajak Materi KUP Imbalan bunga.pdf

Hukum Pajak Materi KUP Imbalan bunga.pdflintangvenusita2

Ěý

Dokumen ini menjelaskan ketentuan mengenai imbalan bunga atas keterlambatan pengembalian kelebihan pembayaran pajak yang diatur oleh peraturan menteri keuangan. Imbalan bunga diberikan dengan tarif bulanan yang ditentukan oleh menteri keuangan dan berlaku untuk periode maksimum 24 bulan tergantung pada jenis keterlambatan yang dialami wajib pajak. Wajib pajak harus mengajukan permohonan untuk mendapatkan imbalan bunga melalui KPP tempat terdaftar.Tax Planning atas Pemeriksaan, Penyidikan, Imbalan Bunga, dan Restitusi Pajak

Tax Planning atas Pemeriksaan, Penyidikan, Imbalan Bunga, dan Restitusi Pajakalvyna

Ěý

Dokumen tersebut membahas beberapa topik perpajakan yaitu tax planning atas pemeriksaan pajak, penyidikan pajak, imbalan bunga, dan restitusi pajak. Topik-topik tersebut dijelaskan proses dan tindakan yang dapat dilakukan wajib pajak maupun otoritas pajak terkait setiap topik.Ad

More from Josua Sitorus (13)

M14 desain struktur organisasi

M14 desain struktur organisasiJosua Sitorus

Ěý

Dokumen ini membahas struktur dan desain organisasi, menjelaskan bagaimana pekerjaan dibagi, dikelompokkan, dan dikoordinasikan secara formal. Berbagai elemen seperti spesialisasi pekerjaan, departemenisasi, rantai komando, rentang kendali, sentralisasi, dan formalisasi dijelaskan dengan fokus pada pengaruhnya terhadap efisiensi dan produktivitas. Desain organisasi harus disesuaikan dengan strategi, ukuran, teknologi, dan lingkungan untuk mencapai tujuan yang lebih baik.M13 budaya organisasi

M13 budaya organisasiJosua Sitorus

Ěý

Budaya organisasi merupakan sistem makna bersama yang membentuk identitas dan perilaku anggota organisasi. Kultur organisasi dipengaruhi oleh berbagai sumber seperti budaya nasional, visi pendiri, sifat bisnis, dan struktur organisasi. Kultur yang kuat dapat meningkatkan kinerja namun juga dapat menghambat perubahan.M11 kekuasaan dan politik

M11 kekuasaan dan politikJosua Sitorus

Ěý

Dokumen ini membahas konsep kekuasaan dan politik dalam organisasi, termasuk definisi, sumber, dan taktik yang digunakan untuk mempengaruhi perilaku. Kekuasaan dapat berasal dari posisi formal atau karakteristik pribadi, sementara politik mencakup aktivitas untuk memperoleh dan memelihara kekuasaan. Selain itu, penulis juga mengidentifikasi taktik kekuasaan yang berbeda dan faktor-faktor yang mempengaruhi perilaku politik di dalam organisasi.M10 stres dan konflik

M10 stres dan konflikJosua Sitorus

Ěý

Dokumen tersebut membahas tentang stres dan konflik di tempat kerja. Ia mendefinisikan stres dan konflik, menjelaskan penyebab dan akibat dari keduanya, serta strategi untuk mengelola stres dan menyelesaikan konflik secara efektif seperti negosiasi. Dokumen ini bertujuan untuk memberikan pemahaman tentang hubungan antara stres dan konflik dengan kinerja karyawan.M9 komunikasi

M9 komunikasiJosua Sitorus

Ěý

Dokumen tersebut membahas tentang komunikasi dalam organisasi, meliputi definisi komunikasi, proses komunikasi, jenis komunikasi antarpersonal seperti ke atas, ke bawah dan lateral, metode komunikasi, serta hambatan-hambatan komunikasi."Keberatan pengurangan pbb

Keberatan pengurangan pbbJosua Sitorus

Ěý

Dokumen membahas berbagai ketentuan mengenai keberatan, pengurangan, dan pembetulan pajak bumi dan bangunan (PBB) sesuai undang-undang yang berlaku. Termasuk di dalamnya persyaratan untuk mengajukan keberatan atas ketetapan PBB, prosedur pengajuan pembetulan kesalahan, serta syarat untuk pengurangan denda administrasi. Terdapat juga penjelasan mengenai jenis-jenis pengurangan berdasarkan kondisi tertentu dan prosedur untuk permohonan kolektif serta perorangan.4. njop pbb

4. njop pbbJosua Sitorus

Ěý

Dokumen ini membahas tentang nilai jual objek pajak (NJOP) yang menjadi dasar pengenaan pajak, di mana nilai ini ditentukan setiap tiga tahun oleh Menteri Keuangan atau setiap tahun untuk daerah tertentu. Terdapat berbagai metode untuk menentukan NJOP, seperti perbandingan harga, nilai perolehan baru, dan nilai jual pengganti. Juga dijelaskan mengenai klasifikasi objek pajak yang bertujuan memudahkan perhitungan pajak yang terutang berdasarkan berbagai faktor.6. keberatan & pengurangan pbb

6. keberatan & pengurangan pbbJosua Sitorus

Ěý

Dokumen tersebut membahas tentang keberatan, banding, pengurangan, pembetulan, dan pembatalan Pajak Bumi dan Bangunan (PBB). Secara ringkas, dokumen tersebut menjelaskan prosedur pengajuan keberatan terhadap ketetapan PBB, alasan-alasan pengurangan besaran PBB, dan kondisi-kondisi tertentu yang dapat mengakibatkan pembetulan atau pembatalan ketetapan PBB.2. subjek pbb

2. subjek pbbJosua Sitorus

Ěý

- Pajak dipungut berdasarkan undang-undang tanpa mendapat imbalan langsung dan digunakan untuk kepentingan umum

- Subyek pajak adalah orang/badan yang memiliki hak atas tanah dan/atau bangunan

- Bila pemilik hak belum jelas, DJP dapat menetapkan pengguna sebagai wajib pajak, namun dapat dibatalkan bila ada bukti pemilik sebenarnya

- Penetapan wajib1. sejarah pbb

1. sejarah pbbJosua Sitorus

Ěý

Dokumen ini membahas sejarah dan filosofi pemungutan pajak bumi dan bangunan (PBB) di Indonesia dari zaman kerajaan hingga pasca kemerdekaan. Sejak pajak awal yang berupa upeti kepada raja, sistem perpajakan terus berkembang dan mengalami reformasi besar-besaran, termasuk perubahan dari sistem official assessment menjadi self assessment pada tahun 1984. Saat ini, pajak dibagi menjadi pajak pusat dan pajak daerah dengan fokus pada penguatan kekuasaan daerah dalam pemungutan pajak.Surat berharga

Surat berhargaJosua Sitorus

Ěý

Dokumen tersebut membahas tentang investasi jangka pendek perusahaan dalam bentuk surat-surat berharga seperti obligasi dan saham. Investasi jangka pendek bertujuan untuk memperoleh pendapatan berupa bunga dan dividen serta capital gain. Akuntansi investasi jangka pendek didasarkan pada harga perolehan, dan keuntungan atau kerugian dihitung dari selisih antara harga jual dengan harga perolehan.New rekonsiliasi bank

New rekonsiliasi bankJosua Sitorus

Ěý

This document discusses bank reconciliation and provides examples. It explains the causes of differences between a company's bank balance and the bank's records, including deposit in transit, outstanding checks, and errors. It gives a case study where a company's bank balance was RP 8,457,800 but the bank's records showed RP 10,371,110. The difference was due to deposit in transit of RP 1,852,210, outstanding checks of RP 3,065,270, and various errors totaling RP 6,750.Kas dan kas kecil

Kas dan kas kecilJosua Sitorus

Ěý

Dokumen tersebut membahas tentang pengertian kas dan pengelolaannya dalam akuntansi, termasuk pengendalian internal untuk penerimaan dan pengeluaran kas serta pengelolaan kas kecil menggunakan sistem impres dan sistem fluktuasi.Ad

7. pengembalian kelebihan dan sanksi pbb

- 1. PAJAK BUMI DAN BANGUNAN

- 2. 2 RESTITUSI, KOMPENSASI DAN IMBALAN BUNGA

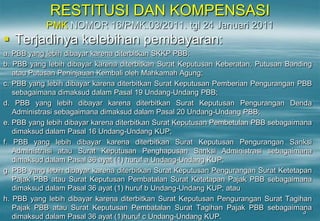

- 3. 3 RESTITUSI DAN KOMPENSASI PMK NOMOR 16/PMK.03/2011. tgl 24 Januari 2011  Terjadinya kelebihan pembayaran: a. PBB yang lebih dibayar karena diterbitkan SKKP PBB; b. PBB yang lebih dibayar karena diterbitkan Surat Keputusan Keberatan, Putusan Banding atau Putusan Peninjauan Kembali oleh Mahkamah Agung; c. PBB yang lebih dibayar karena diterbitkan Surat Keputusan Pemberian Pengurangan PBB sebagaimana dimaksud dalam Pasal 19 Undang-Undang PBB; d. PBB yang lebih dibayar karena diterbitkan Surat Keputusan Pengurangan Denda Administrasi sebagaimana dimaksud dalam Pasal 20 Undang-Undang PBB; e. PBB yang lebih dibayar karena diterbitkan Surat Keputusan Pembetulan PBB sebagaimana dimaksud dalam Pasal 16 Undang-Undang KUP; f. PBB yang lebih dibayar karena diterbitkan Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi sebagaimana dimaksud dalam Pasal 36 ayat (1) huruf a Undang-Undang KUP; g. PBB yang lebih dibayar karena diterbitkan Surat Keputusan Pengurangan Surat Ketetapan Pajak PBB atau Surat Keputusan Pembatalan Surat Ketetapan Pajak PBB sebagaimana dimaksud dalam Pasal 36 ayat (1) huruf b Undang-Undang KUP; atau h. PBB yang lebih dibayar karena diterbitkan Surat Keputusan Pengurangan Surat Tagihan Pajak PBB atau Surat Keputusan Pembatalan Surat Tagihan Pajak PBB sebagaimana dimaksud dalam Pasal 36 ayat (1)huruf c Undang-Undang KUP.

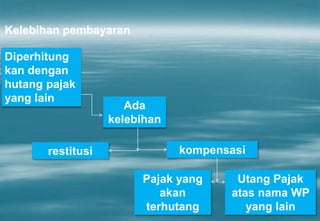

- 4. Kelebihan pembayaran Diperhitung kan dengan hutang pajak yang lain Ada kelebihan Utang Pajak atas nama WP yang lain Pajak yang akan terhutang kompensasirestitusi

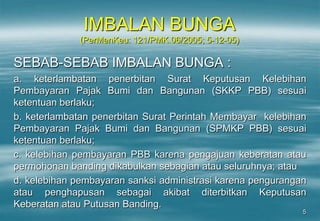

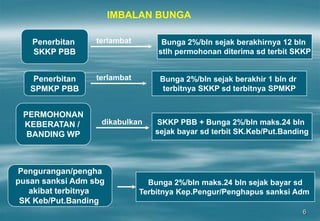

- 5. 5 IMBALAN BUNGA (PerMenKeu: 121/PMK.06/2005; 5-12-05) SEBAB-SEBAB IMBALAN BUNGA : a. keterlambatan penerbitan Surat Keputusan Kelebihan Pembayaran Pajak Bumi dan Bangunan (SKKP PBB) sesuai ketentuan berlaku; b. keterlambatan penerbitan Surat Perintah Membayar kelebihan Pembayaran Pajak Bumi dan Bangunan (SPMKP PBB) sesuai ketentuan berlaku; c. kelebihan pembayaran PBB karena pengajuan keberatan atau permohonan banding dikabulkan sebagian atau seluruhnya; atau d. kelebihan pembayaran sanksi administrasi karena pengurangan atau penghapusan sebagai akibat diterbitkan Keputusan Keberatan atau Putusan Banding.

- 6. 6 IMBALAN BUNGA PERMOHONAN KEBERATAN / BANDING WP dikabulkan SKKP PBB + Bunga 2%/bln maks.24 bln sejak bayar sd terbit SK.Keb/Put.Banding Penerbitan SKKP PBB terlambat Bunga 2%/bln sejak berakhirnya 12 bln stlh permohonan diterima sd terbit SKKP Penerbitan SPMKP PBB terlambat Bunga 2%/bln sejak berakhir 1 bln dr terbitnya SKKP sd terbitnya SPMKP Pengurangan/pengha pusan sanksi Adm sbg akibat terbitnya SK Keb/Put.Banding Bunga 2%/bln maks.24 bln sejak bayar sd Terbitnya Kep.Pengur/Penghapus sanksi Adm

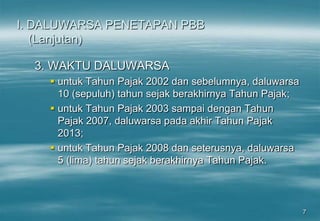

- 7. 7 I. DALUWARSA PENETAPAN PBB (Lanjutan) 3. WAKTU DALUWARSA  untuk Tahun Pajak 2002 dan sebelumnya, daluwarsa 10 (sepuluh) tahun sejak berakhirnya Tahun Pajak;  untuk Tahun Pajak 2003 sampai dengan Tahun Pajak 2007, daluwarsa pada akhir Tahun Pajak 2013;  untuk Tahun Pajak 2008 dan seterusnya, daluwarsa 5 (lima) tahun sejak berakhirnya Tahun Pajak.

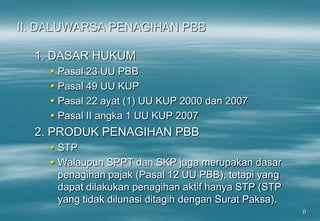

- 8. 8 II. DALUWARSA PENAGIHAN PBB 1. DASAR HUKUM  Pasal 23 UU PBB  Pasal 49 UU KUP  Pasal 22 ayat (1) UU KUP 2000 dan 2007  Pasal II angka 1 UU KUP 2007 2. PRODUK PENAGIHAN PBB  STP  Walaupun SPPT dan SKP juga merupakan dasar penagihan pajak (Pasal 12 UU PBB), tetapi yang dapat dilakukan penagihan aktif hanya STP (STP yang tidak dilunasi ditagih dengan Surat Paksa).

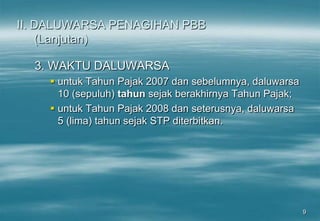

- 9. 9 II. DALUWARSA PENAGIHAN PBB (Lanjutan) 3. WAKTU DALUWARSA  untuk Tahun Pajak 2007 dan sebelumnya, daluwarsa 10 (sepuluh) tahun sejak berakhirnya Tahun Pajak;  untuk Tahun Pajak 2008 dan seterusnya, daluwarsa 5 (lima) tahun sejak STP diterbitkan.

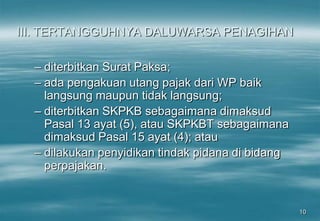

- 10. 10 III. TERTANGGUHNYA DALUWARSA PENAGIHAN – diterbitkan Surat Paksa; – ada pengakuan utang pajak dari WP baik langsung maupun tidak langsung; – diterbitkan SKPKB sebagaimana dimaksud Pasal 13 ayat (5), atau SKPKBT sebagaimana dimaksud Pasal 15 ayat (4); atau – dilakukan penyidikan tindak pidana di bidang perpajakan.

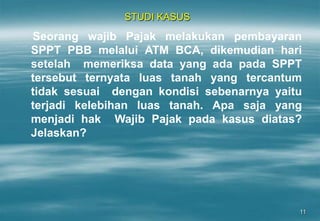

- 11. 11 STUDI KASUS Seorang wajib Pajak melakukan pembayaran SPPT PBB melalui ATM BCA, dikemudian hari setelah memeriksa data yang ada pada SPPT tersebut ternyata luas tanah yang tercantum tidak sesuai dengan kondisi sebenarnya yaitu terjadi kelebihan luas tanah. Apa saja yang menjadi hak Wajib Pajak pada kasus diatas? Jelaskan?

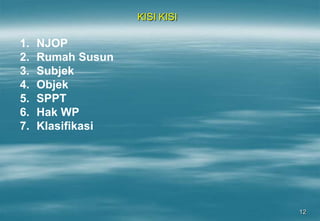

- 12. 12 KISI KISI 1. NJOP 2. Rumah Susun 3. Subjek 4. Objek 5. SPPT 6. Hak WP 7. Klasifikasi

- 13. 13 Selamat Belajar Selamat Belajar Selamat Belajar Selamat Belajar Selamat Belajar Selamat Belajar Selamat Belajar Selamat Belajar