Penetapan dan ketetapan pajak

Download as PPT, PDF2 likes5,931 views

penetapan dan ketetapan pajak

More Related Content

What's hot (20)

Viewers also liked (20)

Similar to Penetapan dan ketetapan pajak (20)

![PPT Perpajakan I [TM2].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/pptperpajakanitm2-220729233532-59d10528-thumbnail.jpg?width=560&fit=bounds)

Recently uploaded (11)

Penetapan dan ketetapan pajak

- 1. Pengantar Perpajakan Penetapan dan Ketetapan Pajak 14/11/20131

- 2. Fungsi Ketetapan Pajak ï‚—Koreksi atas jumlah pajak yang terutang menurut SPT Wajib Pajak ï‚—Sarana untuk mengenakan sanksi ï‚—Sarana untuk menagih pajak ï‚—Sarana untuk mengembalikan kelebihan pajak dalam hal lebih bayar ï‚—Sarana untuk memberitahukan jumlah pajak yang terutang 14/11/20132

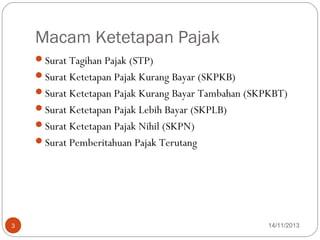

- 3. Macam Ketetapan Pajak ï‚—Surat Tagihan Pajak (STP) ï‚—Surat Ketetapan Pajak Kurang Bayar (SKPKB) ï‚—Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) ï‚—Surat Ketetapan Pajak Lebih Bayar (SKPLB) ï‚—Surat Ketetapan Pajak Nihil (SKPN) ï‚—Surat Pemberitahuan Pajak Terutang 14/11/20133

- 4. Penyebab keluarnya STP • PPh dalam tahun berjalan tidak atau kurang dibayar • Dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung • WP dikenai sanksi administrasi berupa denda dan/atau bunga • PKP tidak membuat faktur pajak atau membuat faktur pajak, tetapi tidak tepat waktu • PKP tidak mengisi faktur pajak secara lengkap • PKP melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak • PKP yang gagal berproduksi dan telah diberikan pengembalian PM 14/11/20134

- 5. Penyebab keluarnya SKPKB • Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar • Apabila SPT tidak disampaikan dalam jangka waktu yang telah ditetapkan dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam Surat Teguran • Apabila berdasarkan hasil pemeriksaan mengenai PPN dan PPnBM ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenakan tarif 0% • Apabila kewajiban pembukuan dan pemeriksaan tidak dipenuhi, sehingga tidak dapat diketahui besarnya pajak terutang 14/11/20135

- 6. Penyebab keluarnya SKPKBT ï‚—Apabila ditemukan data baru (novum) yang mengakibatkan penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan 14/11/20136

- 7. Penyebab keluarnya SKPLB • DJP, setelah melakukan pemeriksaan, menerbitkan SKPLB apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang • Berdasarkan permohonan WP, DJP setelah meneliti kebenaran pembayaran pajak, menerbitkan SKPLB apabila terdapat pembayaran pajak yang seharusnya tidak terutang yang ketentuannya diatur dengan atau berdasarkan peraturan menteri keuangan • SKPLB masih bisa diterbitkan lagi apabila berdasarkan hasil pemeriksaan dan/atau data baru ternyata pajak yang lebih dibayar jumlahnya lebih dibayar jumlahnya lebih besar daripada kelebihan pembayaran pajak yang telah ditetapkan 14/11/20137

- 8. Penyebab keluarnya SKPN ï‚—Jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang, atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak 14/11/20138

- 9. Surat Pemberitahuan Pajak Terutang ï‚—Surat keputusan mengenai pajak bumi dan bangunan terutang yang harus dibayar dalam satu tahun pajak dan dibuat berdasarkan SPOP 14/11/20139

- 10. Proses Pembayaran WP Lembar 1 dan 3 Lapor KPP Lembar 3 Lapor KPKN Lembar 2 Kanwil Matching KPP 14/11/201310

- 11. 14/11/201311

- 12. SSP Standar dibuat dalam rangkap 5 (lima) ï‚—Lembar ke-l : Untuk arsip Wajib Pajak. ï‚—Lembar ke-2 : Untuk Kantor Pelayanan Pajak (KPP) melalui Kantor Perbendaharaan dan Kas Negara (KPKN). ï‚—Lembar ke-3 : Untuk dilaporkan oleh Wajib Pajak ke KPP. ï‚—Lembar ke-4 : Untuk arsip Kantor Penerima Pembayaran. ï‚—Lembar ke-5 : Untuk arsip Wajib Pungut atau pihak lain sesuai dengan ketentuan perundangan perpajakan yang berlaku. 14/11/201312

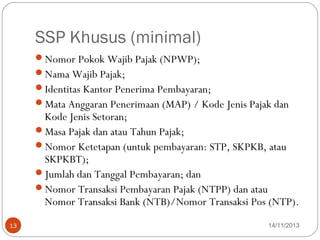

- 13. SSP Khusus (minimal) ï‚—Nomor Pokok Wajib Pajak (NPWP); ï‚—Nama Wajib Pajak; ï‚—Identitas Kantor Penerima Pembayaran; ï‚—Mata Anggaran Penerimaan (MAP) / Kode Jenis Pajak dan Kode Jenis Setoran; ï‚—Masa Pajak dan atau Tahun Pajak; ï‚—Nomor Ketetapan (untuk pembayaran: STP, SKPKB, atau SKPKBT); ï‚—Jumlah dan Tanggal Pembayaran; dan ï‚—Nomor Transaksi Pembayaran Pajak (NTPP) dan atau Nomor Transaksi Bank (NTB)/Nomor Transaksi Pos (NTP). 14/11/201313

- 14. UTANG PAJAK yg DAPAT DIANGSUR/ DITUNDA ï‚—Pajak yg masih harus dibayar dalam: - STP - SKPKB - SKPKBT - SK Pembetulan - SK Keberatan - Putusan Banding - Putusan Peninjauan Kembali yg menyebabkan pajak yg hrs dibayar bertambah ï‚—Kekurangan PembayaranPPh Pasal 29 dlm SPT Tahunan (Pasal 9 PMK 184/PMK.03/2007 jo PMK 80/PMK.03/2010) 14/11/201314

- 15. Prosedur Pengangsuran/Penundaan ï‚—Permohonan harus diajukan paling lama 9 (sembilan) hari kerja sebelum saat jatuh tempo pembayaran utang pajak berakhir ï‚—Disertai alasan dan jumlah pembayaran pajak yang dimohon diangsur atau ditunda ï‚—Apabila ternyata batas waktu 9 (sembilan) hari kerja ebelum saat jatuh tempo pembayaran utang pajak berakhir terlewati karena keadaan di luar kekuasaannya, permohonan Wajib Pajak masih dapat dipertimbangkan oleh Direktur Jenderal Pajak sepanjang Wajib Pajak dapat membuktikan kebenaran keadaan di luar kekuasaannya tersebut (Pasal 10 PMK 184/PMK.03/2007 jo PMK 80/PMK.03/2010) 14/11/201315

- 16. Prosedur Pengangsuran/Penundaan PerDJP 38/Pj/2008  WP harus memberikan jaminan, kecuali jika menurut pertimbangan Kepala KPP tidak diperlukan  Jaminan dapat berupa: - Garansi Bank - Surat/Bukti Kepemilikan Barang Bergerak - Penanggungan utang oleh pihak ketiga - Sertifikat Tanah - Sertifikat Deposito  Permohonan melewati 9 hari kerja sebelum jatuh tempo harus memberikan jaminan : Garansi bank - Nilai : Sama dengan utang pajak - Jangka waktu : sesuai waktu pengangsuran/penundaan 14/11/201316

- 17. Keputusan Pengangsuran/Penundaan PerDJP 38/Pj/2008  Diterbitkan dalam Jk Waktu 7 Hari Kerja stlh tgl permohonan diterima  Alternatif Keputusan - Menyetujui sesuai permohonan WP - Menyetujui sesuai pertimbangan Kepala Kantor - Menolak  Apabila 7 hr Terlewati, permohonan WP dikabulkan - Hrs diterbitkan Surat Kep. Persetujuan dlm 5 hari stlh jk wkt 7 hari berakhir 14/11/201317

- 18. LAMANYA ANGSURAN/PENUNDAAN ï‚—Utang Pajak yg masih harus dibayar ïƒ Paling lama 12 Bulan sejak diterbitkan keputusan ï‚—Kekurangan pembayaran PPh Pasal 29 ïƒ Paling Lama Bulan Terakhir Tahun Pajak berikutnya ï‚—BUNGA ï‚—dihitung berdasarkan saldo utang pajak ï‚—ditagih dengan menerbitkan Surat Tagihan Pajak pada setiap tanggal jatuh tempo angsuran, jatuh tempo penundaan, atau pada tanggal pembayaran ï‚—tidak dikenakan terhadap angsuran atau penundaan atas pembayaran Surat Tagihan Pajak 14/11/201318

- 19. PENGHITUNGAN BUNGA PENAGIHAN ATAS ANGSURAN Atas SKPKB PPN masa Jan – Des 2011 yg diterbitkan tanggal 3 Desember 2012. WP mengajukan permohonan mengangsur pembayaran pajak. Rincian SKPKB tersebut adalah:  Pokok Pajak : Rp 8.000.000,-  Sanksi : Rp 4.000.000,-  Total : Rp. 12.000.000,- Jatuh tempo pembayaran tgl 2 Januari 2013. Permohonan tersebut disetujui dengan ketentuan pembayaran dilakukan setiap tanggal 2 selama 5 bulan dan dimulai 2 Jan 2013. 14/11/201319

- 20. PENGHITUNGAN BUNGA PENAGIHAN ATAS ANGSURAN Ang- suran Tanggal Jumlah Saldo Tagihan Jumlah Bunga I 02/01/2013 2.400.000 12.000.000 2% x 12.000.000 240.000 II 02/02/2013 2.400.000 9.600.000 2% x 9.600.000 192.000 III 02/03/2013 2.400.000 7.200.000 2% x 7.200.000 144.000 IV 02/04/2013 2.400.000 4.800.000 2% x 4.800.000 96.000 V 02/05/2013 2.400.000 2.400.000 2% x 2.400.000 48.000 Perhitungan Bunga 14/11/201320

- 21. Hapusnya Utang Pajak ï‚—Pembayaran ï‚—Kompensasi ï‚—Penghapusan utang ï‚—Kadaluwarsa ï‚—Penghapusan 14/11/201321

- 22. Daluwarsa Penetapan ï‚—Pajak Pusat: 5 tahun (pasal 22 UU KUP) ï‚—Pajak Daerah: 5 tahun (pasal 166 UU no.28 tahun 2009) ï‚—Retribusi Daerah : 3 tahun (pasal 167 UU no.28 tahun 2009) ï‚—Tindak pidana pajak (pasal 22 UU KUP) 14/11/201322

- 23. Penghapusan piutang pajak (KMK no.565/KMK.04/2000 jo KMK no.539/KMK.03/2002) ï‚—WP OP: ï‚—Wajib Pajak dan/atau Penanggung Pajak tidak dapat ditemukan atau meninggal dunia dengan tidak meninggalkan harta warisan dan tidak mempunyai ahli waris, atau ahli waris tidak dapat ditemukan; ï‚—Wajib Pajak dan/atau Penanggung Pajak tidak mempunyai harta kekayaan lagi. ï‚—penagihan pajak secara aktif telah dilaksanakan dengan penyampaian salinan Surat Paksa kepada penanggung Pajak melalui Pemerintah Daerah setempat; ï‚—hak untuk melakukan penagihan pajak sudah daluwarsa; atau ï‚—sebab lain sesuai hasil penelitian. 14/11/201323

- 24. Penghapusan piutang pajak (KMK no.565/KMK.04/2000 jo KMK no.539/KMK.03/2002) ï‚—WP Badan: ï‚—Wajib Pajak bubar, likuidasi , atau pailit dan pengurus, direksi, komisaris, pemegang saham, pemilik modal, atau pihak lain yang dibebani untuk melakukan pemberesan atau likuidator, atau kurator tidak dapat ditemukan; ï‚—Wajib Pajak dan/atau Penanggung Pajak tidak memiliki harta kekayaan lagi; ï‚—Penagihan pajak secara aktif telah dilaksanakan dengan penyampaian Salinan Surat Paksa kepada pengurus, direksi, likuidator, kurator, pengadilan negeri, pengadilan niaga, atau Pemerintah Daerah setempat, baik secara langsung maupun dengan menempelkan pada papan pengumuman atau media massa; ï‚—hak untuk melakukan penagihan pajak sudah daluwarsa, atau ï‚—sebab lain sesuai hasil penelitian. 14/11/201324

- 25. Restitusi ï‚—Pemulihan; Penggantian pengeluaran; Ganti kerugian yang diberikan kepada korban atau keluarganya oleh pelaku atau pihak ketiga yang dapat berupa pengembalian harta milik, pembayaran ganti kerugian untuk kehilangan atau penderitaan, atau penggantian biaya untuk tindakan tertentu ï‚—Pengembalian kelebihan pembayaran pajak 14/11/201325

- 26. POLA UMUM PERMOHONAN RESTITUSI PAJAK No. 538/KMK.04/2000; No.5/PMK.03/2005 ststd No.66/PMK.03/2005 PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA ï‚—WP mengajukan permohonan restitusi atas: ï‚— SPT LB yg ingin di restitusi ï‚— SPT N, KB atau LB (yg tidak diajukan restitusi) yg telah diperiksa dengan produk SKPLB ï‚—Untuk setiap permohonan restitusi, akan dilakukan pemeriksaan Untuk WP kriteria tertentu, 14/11/201326

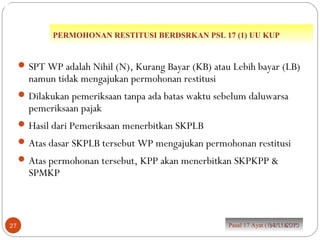

- 27. PERMOHONAN RESTITUSI BERDSRKAN PSL 17 (1) UU KUP Pasal 17 Ayat (1) UU KUP PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA ï‚—SPT WP adalah Nihil (N), Kurang Bayar (KB) atau Lebih bayar (LB) namun tidak mengajukan permohonan restitusi ï‚—Dilakukan pemeriksaan tanpa ada batas waktu sebelum daluwarsa pemeriksaan pajak ï‚—Hasil dari Pemeriksaan menerbitkan SKPLB ï‚—Atas dasar SKPLB tersebut WP mengajukan permohonan restitusi ï‚—Atas permohonan tersebut, KPP akan menerbitkan SKPKPP & SPMKP 14/11/201327

- 28. PERMOHONAN RESTITUSI BERDASARKAN PASAL 17B UU KUP Pasal 17B UU KUP PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA ï‚— SPT WP adalah LB dan mengajukan permohonan restitusi ï‚— Atas permohonan tersebut akan dilakukan pemeriksaan dan WP menyerahkan dokumen & data yg diperlukan dalam pemeriksaan ï‚— Dirjen Pajak wajib menerbitkan Keputusan dalam jangka waktu 12 bulan sejak permohonan WP diterima. ï‚— Jika dalam jangka waktu 12 bulan, Dirjen Pajak tidak menerbitkan Keputusan, maka permohonan WP dianggap diterima dan Dirjen Pajak harus menerbitkan SKPLB 1 bulan setelah jangka waktu 12 bulan tersebut berakhir ï‚— Jika terlambat diterbitkan SKPLB, maka WP diberikan imbalan bunga 2% per bulan 14/11/201328

- 29. PERMOHONAN RESTITUSI BERDSRKAN PSL 17C UU KUP Pasal 17C UU KUP PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA ï‚— SPT LB dan mengajukan permohonan restitusi ï‚— WP merupakan WP dg Kriteria Tertentu (WP Patuh) ï‚— Atas permohonan tsb, akan dilakukan penelitian oleh DJP ï‚— Dirjen Pajak menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) dlm Jk Wkt: ï‚— 3 bulan untuk PPh ï‚— 1 bulan untuk PPN Sejak permohonan diterima ï‚— Karena belum dilakukan, setelah diterbitkan SKPPKP Dirjen Pajak tetap dapat melakukan pemeriksaan ï‚— Jika ternyata hasil pemeriksaan diterbitkan SKPKB, sanksi yg dikenakan adalah 100% dari pokok pajak. 14/11/201329

- 30. PERMOHONAN RESTITUSI BERDSRKAN PSL 17C UU KUP PerMenKeu No. 192/PMK.03/2007 PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA Kriteria WP Tertentu :  Tepat Dalam Menyampaikan SPT • SPT Tahunan : selama 3 tahun • SPT Masa Thn Terakhir (Jan – Nov), Jika terlambat :  Tidak lebih dari 3 SPT masa  Tidak berturut-turut  Tidak melewati jangka waktu SPT masa berikutnya.  Tidak Memp. Utang Pajak, kecuali yg telah memperoleh izin mengangsur atau menunda pembayaran pajak  LapKeu yg diaudit oleh KAP atau APIP dengan opini WTP selama 3 thn berturut2  Tidak pernah dipidana perpajakan dlm jk wkt 5 thn terakhir 14/11/201330

- 31. PERMOHONAN RESTITUSI BERDASARKAN PASAL 17D UU KUP Pasal 17D UU KUP PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA  SPT LB dan mengajukan permohonan restitusi  merupakan WP yg memenuhi Persyaratan Tertentu  akan dilakukan penelitian oleh Dirjen Pajak  Dirjen Pajak menerbitkan SKPPKP dlm jk waktu:  3 bulan untuk PPh  1 bulan untuk PPN  Sejak permohonan diterima  Karena belum dilakukan, setelah diterbitkan SKPPKP, DJP dapat melakukan pemeriksaan  Jika ternyata hasil pemeriksaan diterbitkan SKPKB, sanksi yg dikenakan adalah 100% dari pokok pajak. 14/11/201331

- 32. PERMOHONAN RESTITUSI BERDASARKAN PASAL 17D UU KUP Pasal 17D UU KUP, PerMenKeu No. 193/PMK.03/2007 PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA Persyaratan Tertentu : ï‚— WPOP yg tidak menjalankan usaha atau pekerjaan bebas ï‚— WPOP yg menjalankan usaha atau pekerjaan bebas dengan jumlah peredaran usaha dan jumlah lebih bayar sampai dengan jumlah tertentu : ï‚— Merupakan WPOP yg menyelenggarakan Pembukuan ï‚— Peredaran Usaha : Sama dengan Batasan WPOP yg boleh menggunakan Norma Penghitungan (Rp 1,8 M) ï‚— Jumlah LB < Rp 1 Juta. ï‚— Jumlah LB Paling Banyak 0,5% dari Peredaran Usaha 14/11/201332

- 33. PERMOHONAN RESTITUSI BERDASARKAN PASAL 17D UU KUP Pasal 17D UU KUP, PerMenKeu No. 193/PMK.03/2007 PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK DAN PEMBERIAN IMBALAN BUNGA Persayaratan Tertentu : ï‚—WP Badan dengan jumlah peredaran usaha dan jumlah lebih bayar sampai dengan jumlah tertentu ï‚—Peredaran Usaha paling banyak Rp 5 Milyar ï‚—Jumlah LB < Rp 10 Juta. ï‚—PKP yg menyampaikan SPT Masa dengan jumlah penyerahan dan jumlah lebih bayar sampai dengan jumlah tertentu : ï‚—Jumlah Penyerahan paling banyak Rp 150 Juta ï‚—Jumlah LB < Rp 150.000,- 14/11/201333