Akuntansi internasional

Download as pptx, pdf0 likes1,402 views

Bab 4 membahas sistem akuntansi di empat negara berkembang yaitu Republik Ceko, Republik Rakyat Cina, Republik Cina (Taiwan), dan Meksiko. Setiap negara memiliki regulasi dan standar akuntansi sendiri-sendiri yang berkembang seiring perubahan sistem ekonomi masing-masing negara. Metode akuntansi yang umum digunakan antara lain metode pembelian untuk penggabungan usaha dan metode ekuitas untuk entitas asosiasi.

Akuntansi internasional

- 1. TUGAS DISKUSI AKUNTANSI INTERNASIONALï KELOMPOK 18 Emelda Paramitha (22 2009 249) Rendo Eka Satria (22 2009 095)

- 2. BAB 4 AKUNTANSI KOMPARATIF 2 Negara-negara yang diamati dalam bab ini umumnya sering disebut sebagai perekonomian yang berkembang. Negara-negara tersebut adalah republik ceko, republik rakyat cina (cina), republik cina (taiwan), dan meksiko. Republik ceko dan cina mengalami perubahan dari perekonomian terencana secara terpusat menjadi perekonomian yang lebih berorientasi terhadap pasar. Namun demikian, jangkauan reformasi pasar yg dilakukan oleh kedua negara tersebut cukup berbeda. Republik ceko sedang bergerak menuju ekonomi pasar secara utuh, sedangkan cina sedang mengambil jalan tengah dengan bergerak menuju ekonomi pasar sosialis. Taiwan dan Meksiko merupakan negara kapitalis umum secara tradisional memiliki campur tangan pemerintah pusat yang kuat dan kepemilikan pemerintah terhadap industri-industri penting.

- 3. SISTEM AKUNTANSI KEUANGAN DI EMPAT NEGARA A.REPUBLIK CEKO Akuntansi di republik ceko telah berubah arah selama beberapa kali pada abad ke 20, yang mencerminkan sejarah politiknya. Praktik dan prinsip akunatansi mencerminkan praktik dan prinsip akuntansi yang dianut negara- negara eropa yg berbahasa jerman hingga akhir Perang Dunia 11. 1. Regulasi dan Penegakan Aturan Akuntansi Hukum komersial yg baru disahkan oleh parlemen pada thn 1991 dan mulai berlaku efektif tgl 1 januari 1992. Dipengaruhi oleh hukum komerisal lama yg berakar di austria dan dibentuk dari hukum komerisal jerman, hukum tersebut memperkenalkan sejumlah aturan terkait dengan usaha. Undang- undang akuntansi disahkan pada tahun 1991 dan berlaku efektif tgl 1 januari 1993. Dibuat berdasarkan Direktif keempat dan ketujuh UE, undang- undang tsb secara khusus menegaskan penggunakan daftar akun yg digunakan utk pembuatan catatan dan penyusunan laporan keuangan

- 4. 2. PELAPORAN KEUANGAN Laporan keuangan harus bersifat komparatif, terdiri dari: a. Neraca b. Akun laba dan rugi (laporan laba rugi) c. Catatan 3. Pengukuran dan Akuntansi a. Metode akuisisi (pembelian) digunakan utk mencatat penggabungan usaha b. Goodwill yg timbul dari suatu penggabungan usaha dihapuskan pada tahun pertama konsolidasi atau dikapitalisasi dan diamortisasi selama tidak lebih dari 15 tahun c. Metode ekuitas digunakan untuk perusahaan asosiasi d. Konsolidasi proposional digunakan untuk perusahaan patungan e. Aktiva sewa guna usaha umumnya tidak dikapitalisasikan

- 5. B.CINA Cina memiliki seperempat penduduk dunia dan reformasi pasar telah membantu dalam menghasilkan pertumbuhan ekonomi yang cepat. Ekonomi Cina saat ini digambarkan sebagai ekonomi hibrid, di mana negara mengontrol komoditas dan industri strategis, sementara industri lainnya, seperti perdagangan dan sektor swasta, ditumbuhkan dengan sistem berorientasi pasar. Melihat perkembangan sistem ekonomi yang ada di Cina, maka sistem dan aturan akuntansi di Cina juga berubah seiring adanya reformasi ekonomi yang terjadi. 1. Regulasi dan Penegakan Aturan Akuntansi Hukum/Undang-undang akuntansi, terakhir kali diubah pada tahun 2000, mencakup semua perusahaan dan organisasi, termasuk semua yang tidak dipegang atau diatur oleh Negara. Hukum tersebut menjelaskan prinsip- prinsip umum akuntansi dan mendefinisikan peranan pemerintah dan masalah-masalah yg memerlukan prosedur akuntansi

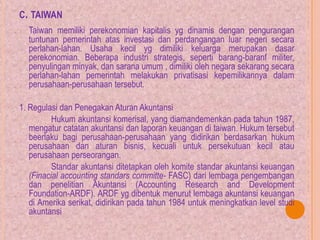

- 6. 2. PELAPORAN KEUANGAN a. Periode akuntansi diwajibkan untuk sama dengan tahun kalender. Laporan keuangan terdiri dari: b. Neraca c. Laporan laba rugi d. Laporan arus kas e. Catatan atas Laporan keuangan f. Penjelasan kondisi keuangan 3. Pengukuran Akuntansi a. Metode pembelian wajib digunakan utk mencatat penggabungan usaha b. Goodwill harus dihapuskan selama tdk lebih dari 10 tahun c. Untuk menghitung usaha penggabungan digunakan metode ekuitas d. Biaya depresiasi didasarkan pada basis ekonomi e. Sewa guna usaha pembiayaan dikapitalisasi f. Biaya historis merupakan dasar utk menilai aktiva berwujud, revaluasi aktiva tidak diperkenakan

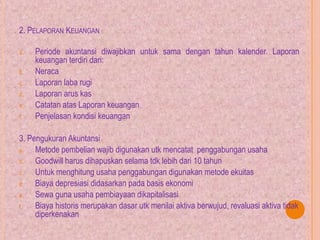

- 7. C. TAIWAN Taiwan memiliki perekonomian kapitalis yg dinamis dengan pengurangan tuntunan pemerintah atas investasi dan perdangangan luar negeri secara perlahan-lahan. Usaha kecil yg dimiliki keluarga merupakan dasar perekonomian. Beberapa industri strategis, seperti barang-baranf militer, penyulingan minyak, dan sarana umum , dimiliki oleh negara sekarang secara perlahan-lahan pemerintah melakukan privatisasi kepemilikannya dalam perusahaan-perusahaan tersebut. 1. Regulasi dan Penegakan Aturan Akuntansi Hukum akuntansi komerisal, yang diamandemenkan pada tahun 1987, mengatur catatan akuntansi dan laporan keuangan di taiwan. Hukum tersebut beerlaku bagi perusahaan-perusahaan yang didirikan berdasarkan hukum perusahaan dan aturan bisnis, kecuali untuk persekutuan kecil atau perusahaan perseorangan. Standar akuntansi ditetapkan oleh komite standar akuntansi keuangan (Finacial accounting standars committe- FASC) dari lembaga pengembangan dan penelitian Akuntansi (Accounting Research and Development Foundation-ARDF). ARDF yg dibentuk menurut lembaga akuntansi keuangan di Amerika serikat, didirikan pada tahun 1984 untuk meningkatkan level studi akuntansi

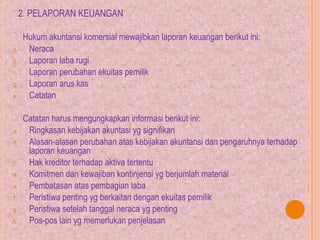

- 8. 2. PELAPORAN KEUANGAN Hukum akuntansi komersial mewajibkan laporan keuangan berikut ini: a. Neraca b. Laporan laba rugi c. Laporan perubahan ekuitas pemilik d. Laporan arus kas e. Catatan Catatan harus mengungkapkan informasi berikut ini: a. Ringkasan kebijakan akuntasi yg signifikan b. Alasan-alasan perubahan atas kebijakan akuntansi dan pengaruhnya terhadap laporan keuangan c. Hak kreditor terhadap aktiva tertentu d. Komitmen dan kewajiban kontinjensi yg berjumlah material e. Pembatasan atas pembagian laba f. Peristiwa penting yg berkaitan dengan ekuitas pemilik g. Peristiwa setelah tanggal neraca yg penting h. Pos-pos lain yg memerlukan penjelasan

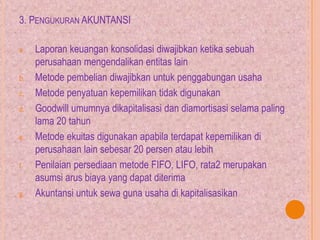

- 9. 3. PENGUKURAN AKUNTANSI a. Laporan keuangan konsolidasi diwajibkan ketika sebuah perusahaan mengendalikan entitas lain b. Metode pembelian diwajibkan untuk penggabungan usaha c. Metode penyatuan kepemilikan tidak digunakan d. Goodwill umumnya dikapitalisasi dan diamortisasi selama paling lama 20 tahun e. Metode ekuitas digunakan apabila terdapat kepemilikan di perusahaan lain sebesar 20 persen atau lebih f. Penilaian persediaan metode FIFO, LIFO, rata2 merupakan asumsi arus biaya yang dapat diterima g. Akuntansi untuk sewa guna usaha di kapitalisasikan

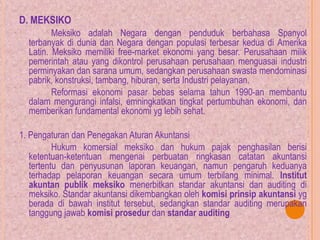

- 10. D. MEKSIKO Meksiko adalah Negara dengan penduduk berbahasa Spanyol terbanyak di dunia dan Negara dengan populasi terbesar kedua di Amerika Latin. Meksiko memiliki free-market ekonomi yang besar. Perusahaan milik pemerintah atau yang dikontrol perusahaan perusahaan menguasai industri perminyakan dan sarana umum, sedangkan perusahaan swasta mendominasi pabrik, konstruksi, tambang, hiburan, serta Industri pelayanan. Reformasi ekonomi pasar bebas selama tahun 1990-an membantu dalam mengurangi infalsi, emningkatkan tingkat pertumbuhan ekonomi, dan memberikan fundamental ekonomi yg lebih sehat. 1. Pengaturan dan Penegakan Aturan Akuntansi Hukum komersial meksiko dan hukum pajak penghasilan berisi ketentuan-ketentuan mengenai perbuatan ringkasan catatan akuntansi tertentu dan penyusunan laporan keuangan, namun pengaruh keduanya terhadap pelaporan keuangan secara umum terbilang minimal. Institut akuntan publik meksiko menerbitkan standar akuntansi dan auditing di meksiko. Standar akuntansi dikembangkan oleh komisi prinsip akuntansi yg berada di bawah institut tersebut, sedangkan standar auditing merupakan tanggung jawab komisi prosedur dan standar auditing

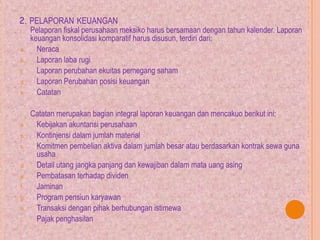

- 11. 2. PELAPORAN KEUANGAN Pelaporan fiskal perusahaan meksiko harus bersamaan dengan tahun kalender. Laporan keuangan konsolidasi komparatif harus disusun, terdiri dari: a. Neraca b. Laporan laba rugi c. Laporan perubahan ekuitas pemegang saham d. Laporan Perubahan posisi keuangan e. Catatan Catatan merupakan bagian integral laporan keuangan dan mencakuo berikut ini: a. Kebijakan akuntansi perusahaan b. Kontinjensi dalam jumlah material c. Komitmen pembelian aktiva dalam jumlah besar atau berdasarkan kontrak sewa guna usaha d. Detail utang jangka panjang dan kewajiban dalam mata uang asing e. Pembatasan terhadap dividen f. Jaminan g. Program pensiun karyawan h. Transaksi dengan pihak berhubungan istimewa i. Pajak penghasilan

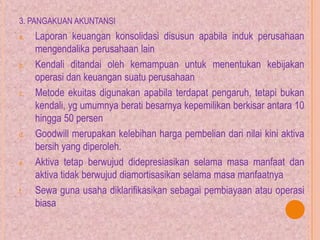

- 12. 3. PANGAKUAN AKUNTANSI a. Laporan keuangan konsolidasi disusun apabila induk perusahaan mengendalika perusahaan lain b. Kendali ditandai oleh kemampuan untuk menentukan kebijakan operasi dan keuangan suatu perusahaan c. Metode ekuitas digunakan apabila terdapat pengaruh, tetapi bukan kendali, yg umumnya berati besarnya kepemilikan berkisar antara 10 hingga 50 persen d. Goodwill merupakan kelebihan harga pembelian dari nilai kini aktiva bersih yang diperoleh. e. Aktiva tetap berwujud didepresiasikan selama masa manfaat dan aktiva tidak berwujud diamortisasikan selama masa manfaatnya f. Sewa guna usaha diklarifikasikan sebagai pembiayaan atau operasi biasa

- 13. TERIMA KASIH