Bab 1 Pengertian Auditing

Download as pptx, pdf4 likes4,627 views

Auditing adalah pemeriksaan sistematis dan kritis oleh pihak independen terhadap laporan keuangan yang disusun oleh manajemen, bertujuan untuk memberikan pendapat tentang kewajaran laporan tersebut. Proses audit mencakup perencanaan, evaluasi kontrol internal, serta pengujian substansif dan kontrol. Perbedaan antara auditing dan akuntansi terletak pada sifat analitis auditing dibandingkan dengan sifat konstruktif akuntansi.

1 of 12

Downloaded 97 times

Ad

Recommended

Bab 14-kewajiban-jk-panjang

Bab 14-kewajiban-jk-panjangmahesa-jenar

Ěý

Dokumen ini membahas berbagai aspek utang jangka panjang dan obligasi, termasuk jenis, struktur pembayaran, dan metode penilaian obligasi. Berbagai jenis obligasi seperti secured, unsecured, convertible, dan callable dijelaskan dengan rinci, serta proses penilaian berdasarkan diskon dan premi terhadap nilai nominal. Selain itu, dokumen ini juga membahas pentingnya pemeringkatan obligasi dalam menentukan kualitas dan risiko investasi.Auditing 1

Auditing 1Mhd. Abdullah Hamid

Ěý

Dokumen ini menjelaskan pengertian auditing dan prosesnya secara rinci, termasuk definisi dari berbagai penulis, tahapan audit, jenis-jenis audit, serta tujuan dari audit. Auditing dilakukan oleh pihak independen untuk memberikan pendapat yang adil mengenai kewajaran laporan keuangan. Selain itu, dijelaskan juga tentang bukti pemeriksaan dan pengendalian intern dalam proses akuntansi.Bab 8 materialitas dan risiko audit

Bab 8 materialitas dan risiko auditNony Saraswati Gendis

Ěý

Dokumen ini membahas tentang materialitas dan risiko audit dalam konteks laporan keuangan. Materialitas berkaitan dengan besarnya salah saji informasi yang dapat mempengaruhi kepercayaan pemakai laporan, sedangkan risiko audit mencakup kemungkinan auditor tidak mengidentifikasi salah saji material. Terdapat hubungan antara materialitas, bukti audit, dan risiko audit yang mempengaruhi pendekatan auditor dalam mengumpulkan bukti.Materi Akuntansi Organisasi Nirlaba

Materi Akuntansi Organisasi Nirlabarusdiman1

Ěý

Dokumen ini menjelaskan tentang organisasi nirlaba, termasuk karakteristiknya yang tidak bertujuan mencari laba serta sumber dan jenis akuntansi yang menerapkan PSAK No. 45. Laporan keuangan terdiri dari laporan posisi keuangan, laporan aktivitas, dan laporan arus kas, dengan catatan penting terkait setiap laporan. Perbedaan mendasar antara akuntansi nirlaba dan komersial dijelaskan, terkait dengan modal, pendapatan, dan biaya organisasi.Audit Siklus Akuisisi Modal Dan Pembayaran Kembali

Audit Siklus Akuisisi Modal Dan Pembayaran KembaliLuthfi Nk

Ěý

Dokumen ini membahas tentang audit siklus akuisisi modal dan pembayaran kembali, menekankan pentingnya pengendalian internal dan verifikasi akurat atas transaksi yang berkaitan dengan wesel bayar dan ekuitas pemilik. Auditor bertujuan untuk memastikan keberadaan, kelengkapan, dan akurasi akun dalam laporan keuangan, termasuk pengelolaan laba ditahan dan dividen. Proses audit mencakup analisis mendetail atas transaksi dan saldo untuk menjaga integritas laporan keuangan.Audit siklus pendapatan

Audit siklus pendapatanArkow Wijanarkow

Ěý

Siklus pendapatan mencakup aktivitas perusahaan terkait penjualan barang dan jasa, serta penagihan pendapatan. Proses yang terlibat termasuk penjualan kredit, penerimaan kas, dan penyesuaian penjualan. Tujuan audit adalah memperoleh bukti kompeten tentang asersi laporan keuangan yang berhubungan dengan saldo dan transaksi siklus pendapatan.Kewajiban Hukum Auditor

Kewajiban Hukum AuditorSTMIK Widya Utama

Ěý

Dokumen ini membahas kewajiban hukum auditor, termasuk tanggung jawabnya dalam mendeteksi indikasi kecurangan, potensi salah saji, dan ketidakmampuan perusahaan. Auditor juga dapat dikenakan sanksi administratif atas pelanggaran tertentu sesuai peraturan yang berlaku. Kewajiban hukum ini mencakup hubungan dengan klien, pihak ketiga, dan kemungkinan tanggung jawab kriminal terkait laporan keuangan.Penyelesaian audit

Penyelesaian auditagunghery19

Ěý

Dokumen ini menjelaskan tahapan penyelesaian audit, termasuk kewajiban bersyarat dan peristiwa setelah tanggal laporan audit, yang mempengaruhi laporan keuangan. Auditor harus menelaah kondisi ini, berkomunikasi dengan komite audit, dan memastikan akurasi laporan keuangan sebelum dan setelah penerbitan laporan. Selain itu, ada penjelasan tentang tugas dan tanggung jawab komite audit dalam memastikan kepatuhan terhadap peraturan dan efektivitas sistem pengendalian internal.(Pert 3) bab 24 penyelesaian audit

(Pert 3) bab 24 penyelesaian auditIlham Sousuke

Ěý

Dokumen ini menjelaskan prosedur audit yang meliputi pengujian penyajian dan pengungkapan, evaluasi kewajiban kontinjen, serta penanganan peristiwa kemudian. Auditor bertanggung jawab untuk mengevaluasi perlakuan akuntansi oleh manajemen dan memastikan bahwa pengungkapan laporan keuangan sesuai dengan standar akuntansi yang berlaku. Selain itu, proses komunikasi dengan manajemen dan komite audit merupakan langkah penting dalam menyelesaikan proses audit dan mengomunikasikan temuan yang signifikan.Perencanaan Audit

Perencanaan Auditiyandri tiluk wahyono

Ěý

Perencanaan audit adalah langkah penting yang melibatkan pemahaman bisnis dan industri klien untuk memastikan audit dilakukan dengan tepat. Auditor perlu mereview kertas kerja tahun lalu, melakukan peninjauan langsung ke lokasi klien, serta mengajukan pertanyaan kepada manajemen dan komite audit untuk mendapatkan informasi terkait. Penggunaan prosedur analitis dan identifikasi perhitungan yang relevan juga penting untuk mendeteksi fluktuasi yang tidak diharapkan dan mengurangi risiko salah saji dalam laporan keuangan.Psak 22 (revisi 2010) - bab 3 goodwill

Psak 22 (revisi 2010) - bab 3 goodwillFuturum2

Ěý

Dokumen ini membahas konsep goodwill dalam konteks akuntansi dan perpajakan, meliputi definisi, karakteristik, dan perlakuan perpajakan terhadap aset tidak berwujud tersebut. Goodwill dianggap sebagai nilai keunggulan bisnis yang tidak dapat dipisahkan dari aset lainnya dan dilekatkan pada kemampuan perusahaan menghasilkan laba. Selain itu, terdapat juga penjelasan mengenai ketentuan perpajakan yang mengatur amortisasi goodwill di Indonesia.ANALISIS AKTIVITAS INVESTASI: INVESTASI ANTARPERUSAHAAN

ANALISIS AKTIVITAS INVESTASI: INVESTASI ANTARPERUSAHAANLinda Grace Loupatty, FEB Universitas Pattimura

Ěý

Dokumen tersebut membahas analisis laporan keuangan khususnya aktivitas investasi. Terdapat pembahasan mengenai efek investasi, akuntansi untuk efek investasi, analisis efek investasi, akuntansi metode ekuitas, implikasi analisis investasi antarperusahaan, kombinasi bisnis, derivatif, akuntansi instrumen derivatif, analisis derivatif, opsi nilai wajar standar, persyaratan pelaporan nilai wajar, implikasi analisis, konsolidasi entitasakuntansi manajemen

akuntansi manajemenYola_Fitri

Ěý

Makalah ini membahas tentang biaya standar sebagai alat pengendalian biaya produksi. Biaya standar merupakan biaya yang ditetapkan dimuka untuk membuat satu satuan produk dengan asumsi kondisi tertentu. Biaya standar digunakan untuk mengendalikan biaya dengan memberikan pedoman biaya yang seharusnya dan menganalisis penyimpangan biaya aktual. Biaya standar terdiri atas biaya bahan baku standar, biaya tenaga kerja standar, dan biaya overhead standKuliah 2 3 siklus pendapatan 1

Kuliah 2 3 siklus pendapatan 1Rose Meea

Ěý

Dokumen menjelaskan audit siklus pendapatan perusahaan yang meliputi aktivitas penjualan kredit, tunai, retur dan penyesuaian serta sistem informasi akuntansi dan tujuan audit terkait setiap aktivitas. Dibahas pula faktor-faktor risiko, strategi audit, dan aktivitas pengendalian internal untuk mencegah salah saji dalam transaksi penjualan kredit.AUDITING 1

AUDITING 1Yizna Chaldhiidzt

Ěý

Auditing adalah pemeriksaan sistematis oleh pihak independen terhadap laporan keuangan untuk memberikan pendapat mengenai kewajarannya. Proses ini berbeda dengan akuntansi yang bersifat konstruktif dan dilakukan oleh pegawai perusahaan. Audit dapat dilakukan dalam bentuk general audit dan special audit, dan akuntan public harus memenuhi syarat tertentu untuk praktik serta mengikuti prosedur pengendalian mutu.Standar akuntansi keuangan sektor publik

Standar akuntansi keuangan sektor publikJunianto Junianto

Ěý

Dokumen tersebut membahas tentang standar akuntansi keuangan sektor publik di Indonesia. Terdapat penjelasan mengenai dasar kebutuhan standar akuntansi publik, perumusan standar, tujuan penyusunan, dan perkembangannya di Indonesia.Audit Siklus Persediaan Dan Pergudangan

Audit Siklus Persediaan Dan PergudanganLuthfi Nk

Ěý

Dokumen tersebut membahas fungsi-fungsi bisnis dalam siklus persediaan dan gudang, serta dokumen dan pencatatan terkait. Termasuk di dalamnya proses pembelian bahan baku, penerimaan, penyimpanan, produksi, penyimpanan barang jadi, pengiriman, dan audit persediaan seperti akuntansi biaya, pengamatan fisik, penetapan harga dan kompilasi.Rangkuman mata kuliah auditing i (audit siklus pendapatan i) jiantari kel. 4

Rangkuman mata kuliah auditing i (audit siklus pendapatan i) jiantari kel. 4Jiantari Marthen

Ěý

Dokumen tersebut membahas tentang audit siklus pendapatan perusahaan yang mencakup aktivitas penjualan, penerimaan kas, dan penyesuaian penjualan. Dibahas pula aktivitas pengendalian dan dokumen yang terkait untuk masing-masing transaksi serta tujuan dan prosedur audit untuk menguji asersi laporan keuangan terkait siklus pendapatan.Ekuitas modal disetor

Ekuitas modal disetorDR. (cand) Erwi Yuliansyah, S.E., MBA., QWM

Ěý

Dokumen ini menjelaskan konsep dasar ekuitas perusahaan, termasuk pengertian saham, modal saham, dividen, dan berbagai jenis saham preferen serta pengaruhnya dalam struktur modal. Contoh penerbitan dan pencatatan saham diberikan untuk menunjukkan aplikasi praktis dari teori yang dibahas. Selain itu, terdapat penjelasan mengenai metode pencatatan saham yang diperoleh kembali dan dampaknya terhadap ekuitas perusahaan.Audit saldo kas dan bank

Audit saldo kas dan bankHasunah

Ěý

Ringkasan dokumen:

1. Dokumen tersebut membahas tentang audit saldo kas dan bank dengan menjelaskan perlakuan akuntansi terhadap kas, contoh perkiraan yang digolongkan sebagai kas dan bank, serta prosedur yang dilakukan dalam penerimaan dan pengeluaran kas.

2. Disebutkan pula tujuan audit saldo kas, pengujian substantif atas saldo kas, dan prosedur yang berorientasi pada pendeteksian kecurangan.

3.Subsequent events

Subsequent eventsZahar Kaur Bhullar

Ěý

Permodalan merupakan sumber daya yang disediakan oleh pemilik perusahaan untuk mendanai operasi dan aktivitas bisnis perusahaan. Pemeriksaan permodalan bertujuan untuk memastikan bahwa penyajian dan pengungkapan permodalan di laporan keuangan sesuai dengan standar akuntansi yang berlaku.AK2-Pertemuan-8-Laporan-Arus-Kas.pptx

AK2-Pertemuan-8-Laporan-Arus-Kas.pptxIrfanJayaKusumah

Ěý

Dokumen ini membahas laporan arus kas dalam akuntansi, mencakup definisi, manfaat, serta klasifikasi aktivitas operasi, investasi, dan pendanaan. Metode penyusunan laporan arus kas dapat dilakukan dengan metode langsung atau tidak langsung, dan dokumen ini juga menjelaskan tentang pengaruh transaksi non-kas dan pajak penghasilan terhadap arus kas. Selain itu, pentingnya laporan arus kas bagi pengguna dalam menilai kesehatan finansial entitas juga diuraikan dalam dokumen ini.Tanggung jawab auditor

Tanggung jawab auditorresa_putra

Ěý

Dokumen ini menjelaskan tanggung jawab auditor dalam merencanakan dan melaksanakan audit untuk memberikan keyakinan bahwa laporan keuangan bebas dari salah saji material, yang ditentukan oleh independensi auditor dan pengendalian internal perusahaan. Selain itu, auditor memiliki tanggung jawab untuk mendeteksi kesalahan, kecurangan, dan melaporkan masalah terkait kelangsungan hidup entitas serta memberikan pendapat yang wajar sesuai dengan prinsip akuntansi yang berlaku. Jenis pendapat yang dapat diberikan auditor meliputi pendapat wajar tanpa pengecualian, wajar dengan pengecualian, tidak memberikan pendapat, dan pendapat tidak wajar.MAKALAH SARBANES-OXLEY ACT OF 2002

MAKALAH SARBANES-OXLEY ACT OF 2002Muhammad Rafi Kambara

Ěý

Sarbanes-Oxley Act adalah undang-undang federal Amerika Serikat yang ditetapkan pada 2002 sebagai respons atas berbagai skandal besar perusahaan seperti Enron dan Worldcom, yang menetapkan standar baru untuk tata kelola perusahaan dan pelaporan keuangan perusahaan publik.Bab 7 - Analisa Rasio Profitabilitas

Bab 7 - Analisa Rasio ProfitabilitasSupriyanto, S.E., M.M. Dosen

Ěý

Dokumen ini membahas rasio profitabilitas yang digunakan untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan dan efektivitas manajemen. Berbagai rasio seperti profit margin, return on investment (ROI), return on equity (ROE), earning per share (EPS), dan return on assets (ROA) dijelaskan, dengan fokus pada bagaimana nilai-nilai tersebut mencerminkan kinerja perusahaan dari waktu ke waktu. Penilaian melalui rasio ini menjadi alat evaluasi untuk perencanaan laba dan perbaikan manajemen di masa mendatang.Pengujian atas pengendalian internal (Test of Controls) - Belanja Subsidi

Pengujian atas pengendalian internal (Test of Controls) - Belanja SubsidiMuhammad Rafi Kambara

Ěý

Dokumen ini membahas pengujian pengendalian internal terhadap belanja subsidi untuk mendeteksi kesalahan dalam laporan keuangan. Prosedur audit mencakup analisis kewajaran belanja dengan membandingkan data sebelumnya dan memverifikasi otorisasi serta dokumen terkait. Tingkat risiko pengendalian mempengaruhi luas dan kedalaman pengujian yang dilakukan auditor.Pengantar Akuntansi Sektor Publik

Pengantar Akuntansi Sektor PublikSujatmiko Wibowo

Ěý

Dokumen ini membahas tentang pengantar akuntansi sektor publik. Ia menjelaskan definisi organisasi sektor publik sebagai entitas yang menyediakan barang dan jasa untuk kepentingan publik, serta karakteristiknya seperti tidak mencari keuntungan dan dimiliki secara kolektif oleh masyarakat. Dokumen ini juga membandingkan perbedaan organisasi sektor publik dengan perusahaan swasta dalam hal tujuan, sumber pendanaUji pengendalian dan subtantive

Uji pengendalian dan subtantiveWirya Wkcybernet

Ěý

Dokumen tersebut membahas perbedaan antara uji pengendalian dan uji substantif dalam audit. Uji pengendalian bertujuan untuk menilai pengendalian internal sedangkan uji substantif bertujuan untuk memberikan keyakinan atas laporan keuangan. Hubungan antara keduanya tergantung pada penilaian risiko pengendalian, semakin kuat pengendalian maka uji substantif yang dibutuhkan akan berkurang.Auditing bahan kuliah

Auditing bahan kuliahSidik Abdullah

Ěý

Dokumen ini membahas konsep auditing, termasuk pengertian, jenis-jenis audit, dan standar akuntan publik. Juga dijelaskan tentang proses pemeriksaan laporan keuangan yang dilakukan secara kritis dan independen untuk memberikan pendapat mengenai kewajaran laporan keuangan. Akuntan publik berperan penting dalam memastikan kepatuhan terhadap prinsip akuntansi yang berlaku dan melakukan pemeriksaan dengan rencana yang sistematis.Auditing bahan kuliah_1

Auditing bahan kuliah_1Sidik Abdullah

Ěý

Dokumen ini menjelaskan pengertian dan proses auditing sebagai pemeriksaan sistematis terhadap laporan keuangan oleh akuntan publik untuk memberikan opini tentang kewajaran laporan tersebut. Auditing mencakup evaluasi bukti dan bukti pendukung, serta pematuhan pada standar profesional dan kode etik. Pentingnya independensi auditor dan rencana pemeriksaan (audit plan) juga ditekankan untuk memastikan hasil yang objektif dan andal.More Related Content

What's hot (20)

(Pert 3) bab 24 penyelesaian audit

(Pert 3) bab 24 penyelesaian auditIlham Sousuke

Ěý

Dokumen ini menjelaskan prosedur audit yang meliputi pengujian penyajian dan pengungkapan, evaluasi kewajiban kontinjen, serta penanganan peristiwa kemudian. Auditor bertanggung jawab untuk mengevaluasi perlakuan akuntansi oleh manajemen dan memastikan bahwa pengungkapan laporan keuangan sesuai dengan standar akuntansi yang berlaku. Selain itu, proses komunikasi dengan manajemen dan komite audit merupakan langkah penting dalam menyelesaikan proses audit dan mengomunikasikan temuan yang signifikan.Perencanaan Audit

Perencanaan Auditiyandri tiluk wahyono

Ěý

Perencanaan audit adalah langkah penting yang melibatkan pemahaman bisnis dan industri klien untuk memastikan audit dilakukan dengan tepat. Auditor perlu mereview kertas kerja tahun lalu, melakukan peninjauan langsung ke lokasi klien, serta mengajukan pertanyaan kepada manajemen dan komite audit untuk mendapatkan informasi terkait. Penggunaan prosedur analitis dan identifikasi perhitungan yang relevan juga penting untuk mendeteksi fluktuasi yang tidak diharapkan dan mengurangi risiko salah saji dalam laporan keuangan.Psak 22 (revisi 2010) - bab 3 goodwill

Psak 22 (revisi 2010) - bab 3 goodwillFuturum2

Ěý

Dokumen ini membahas konsep goodwill dalam konteks akuntansi dan perpajakan, meliputi definisi, karakteristik, dan perlakuan perpajakan terhadap aset tidak berwujud tersebut. Goodwill dianggap sebagai nilai keunggulan bisnis yang tidak dapat dipisahkan dari aset lainnya dan dilekatkan pada kemampuan perusahaan menghasilkan laba. Selain itu, terdapat juga penjelasan mengenai ketentuan perpajakan yang mengatur amortisasi goodwill di Indonesia.ANALISIS AKTIVITAS INVESTASI: INVESTASI ANTARPERUSAHAAN

ANALISIS AKTIVITAS INVESTASI: INVESTASI ANTARPERUSAHAANLinda Grace Loupatty, FEB Universitas Pattimura

Ěý

Dokumen tersebut membahas analisis laporan keuangan khususnya aktivitas investasi. Terdapat pembahasan mengenai efek investasi, akuntansi untuk efek investasi, analisis efek investasi, akuntansi metode ekuitas, implikasi analisis investasi antarperusahaan, kombinasi bisnis, derivatif, akuntansi instrumen derivatif, analisis derivatif, opsi nilai wajar standar, persyaratan pelaporan nilai wajar, implikasi analisis, konsolidasi entitasakuntansi manajemen

akuntansi manajemenYola_Fitri

Ěý

Makalah ini membahas tentang biaya standar sebagai alat pengendalian biaya produksi. Biaya standar merupakan biaya yang ditetapkan dimuka untuk membuat satu satuan produk dengan asumsi kondisi tertentu. Biaya standar digunakan untuk mengendalikan biaya dengan memberikan pedoman biaya yang seharusnya dan menganalisis penyimpangan biaya aktual. Biaya standar terdiri atas biaya bahan baku standar, biaya tenaga kerja standar, dan biaya overhead standKuliah 2 3 siklus pendapatan 1

Kuliah 2 3 siklus pendapatan 1Rose Meea

Ěý

Dokumen menjelaskan audit siklus pendapatan perusahaan yang meliputi aktivitas penjualan kredit, tunai, retur dan penyesuaian serta sistem informasi akuntansi dan tujuan audit terkait setiap aktivitas. Dibahas pula faktor-faktor risiko, strategi audit, dan aktivitas pengendalian internal untuk mencegah salah saji dalam transaksi penjualan kredit.AUDITING 1

AUDITING 1Yizna Chaldhiidzt

Ěý

Auditing adalah pemeriksaan sistematis oleh pihak independen terhadap laporan keuangan untuk memberikan pendapat mengenai kewajarannya. Proses ini berbeda dengan akuntansi yang bersifat konstruktif dan dilakukan oleh pegawai perusahaan. Audit dapat dilakukan dalam bentuk general audit dan special audit, dan akuntan public harus memenuhi syarat tertentu untuk praktik serta mengikuti prosedur pengendalian mutu.Standar akuntansi keuangan sektor publik

Standar akuntansi keuangan sektor publikJunianto Junianto

Ěý

Dokumen tersebut membahas tentang standar akuntansi keuangan sektor publik di Indonesia. Terdapat penjelasan mengenai dasar kebutuhan standar akuntansi publik, perumusan standar, tujuan penyusunan, dan perkembangannya di Indonesia.Audit Siklus Persediaan Dan Pergudangan

Audit Siklus Persediaan Dan PergudanganLuthfi Nk

Ěý

Dokumen tersebut membahas fungsi-fungsi bisnis dalam siklus persediaan dan gudang, serta dokumen dan pencatatan terkait. Termasuk di dalamnya proses pembelian bahan baku, penerimaan, penyimpanan, produksi, penyimpanan barang jadi, pengiriman, dan audit persediaan seperti akuntansi biaya, pengamatan fisik, penetapan harga dan kompilasi.Rangkuman mata kuliah auditing i (audit siklus pendapatan i) jiantari kel. 4

Rangkuman mata kuliah auditing i (audit siklus pendapatan i) jiantari kel. 4Jiantari Marthen

Ěý

Dokumen tersebut membahas tentang audit siklus pendapatan perusahaan yang mencakup aktivitas penjualan, penerimaan kas, dan penyesuaian penjualan. Dibahas pula aktivitas pengendalian dan dokumen yang terkait untuk masing-masing transaksi serta tujuan dan prosedur audit untuk menguji asersi laporan keuangan terkait siklus pendapatan.Ekuitas modal disetor

Ekuitas modal disetorDR. (cand) Erwi Yuliansyah, S.E., MBA., QWM

Ěý

Dokumen ini menjelaskan konsep dasar ekuitas perusahaan, termasuk pengertian saham, modal saham, dividen, dan berbagai jenis saham preferen serta pengaruhnya dalam struktur modal. Contoh penerbitan dan pencatatan saham diberikan untuk menunjukkan aplikasi praktis dari teori yang dibahas. Selain itu, terdapat penjelasan mengenai metode pencatatan saham yang diperoleh kembali dan dampaknya terhadap ekuitas perusahaan.Audit saldo kas dan bank

Audit saldo kas dan bankHasunah

Ěý

Ringkasan dokumen:

1. Dokumen tersebut membahas tentang audit saldo kas dan bank dengan menjelaskan perlakuan akuntansi terhadap kas, contoh perkiraan yang digolongkan sebagai kas dan bank, serta prosedur yang dilakukan dalam penerimaan dan pengeluaran kas.

2. Disebutkan pula tujuan audit saldo kas, pengujian substantif atas saldo kas, dan prosedur yang berorientasi pada pendeteksian kecurangan.

3.Subsequent events

Subsequent eventsZahar Kaur Bhullar

Ěý

Permodalan merupakan sumber daya yang disediakan oleh pemilik perusahaan untuk mendanai operasi dan aktivitas bisnis perusahaan. Pemeriksaan permodalan bertujuan untuk memastikan bahwa penyajian dan pengungkapan permodalan di laporan keuangan sesuai dengan standar akuntansi yang berlaku.AK2-Pertemuan-8-Laporan-Arus-Kas.pptx

AK2-Pertemuan-8-Laporan-Arus-Kas.pptxIrfanJayaKusumah

Ěý

Dokumen ini membahas laporan arus kas dalam akuntansi, mencakup definisi, manfaat, serta klasifikasi aktivitas operasi, investasi, dan pendanaan. Metode penyusunan laporan arus kas dapat dilakukan dengan metode langsung atau tidak langsung, dan dokumen ini juga menjelaskan tentang pengaruh transaksi non-kas dan pajak penghasilan terhadap arus kas. Selain itu, pentingnya laporan arus kas bagi pengguna dalam menilai kesehatan finansial entitas juga diuraikan dalam dokumen ini.Tanggung jawab auditor

Tanggung jawab auditorresa_putra

Ěý

Dokumen ini menjelaskan tanggung jawab auditor dalam merencanakan dan melaksanakan audit untuk memberikan keyakinan bahwa laporan keuangan bebas dari salah saji material, yang ditentukan oleh independensi auditor dan pengendalian internal perusahaan. Selain itu, auditor memiliki tanggung jawab untuk mendeteksi kesalahan, kecurangan, dan melaporkan masalah terkait kelangsungan hidup entitas serta memberikan pendapat yang wajar sesuai dengan prinsip akuntansi yang berlaku. Jenis pendapat yang dapat diberikan auditor meliputi pendapat wajar tanpa pengecualian, wajar dengan pengecualian, tidak memberikan pendapat, dan pendapat tidak wajar.MAKALAH SARBANES-OXLEY ACT OF 2002

MAKALAH SARBANES-OXLEY ACT OF 2002Muhammad Rafi Kambara

Ěý

Sarbanes-Oxley Act adalah undang-undang federal Amerika Serikat yang ditetapkan pada 2002 sebagai respons atas berbagai skandal besar perusahaan seperti Enron dan Worldcom, yang menetapkan standar baru untuk tata kelola perusahaan dan pelaporan keuangan perusahaan publik.Bab 7 - Analisa Rasio Profitabilitas

Bab 7 - Analisa Rasio ProfitabilitasSupriyanto, S.E., M.M. Dosen

Ěý

Dokumen ini membahas rasio profitabilitas yang digunakan untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan dan efektivitas manajemen. Berbagai rasio seperti profit margin, return on investment (ROI), return on equity (ROE), earning per share (EPS), dan return on assets (ROA) dijelaskan, dengan fokus pada bagaimana nilai-nilai tersebut mencerminkan kinerja perusahaan dari waktu ke waktu. Penilaian melalui rasio ini menjadi alat evaluasi untuk perencanaan laba dan perbaikan manajemen di masa mendatang.Pengujian atas pengendalian internal (Test of Controls) - Belanja Subsidi

Pengujian atas pengendalian internal (Test of Controls) - Belanja SubsidiMuhammad Rafi Kambara

Ěý

Dokumen ini membahas pengujian pengendalian internal terhadap belanja subsidi untuk mendeteksi kesalahan dalam laporan keuangan. Prosedur audit mencakup analisis kewajaran belanja dengan membandingkan data sebelumnya dan memverifikasi otorisasi serta dokumen terkait. Tingkat risiko pengendalian mempengaruhi luas dan kedalaman pengujian yang dilakukan auditor.Pengantar Akuntansi Sektor Publik

Pengantar Akuntansi Sektor PublikSujatmiko Wibowo

Ěý

Dokumen ini membahas tentang pengantar akuntansi sektor publik. Ia menjelaskan definisi organisasi sektor publik sebagai entitas yang menyediakan barang dan jasa untuk kepentingan publik, serta karakteristiknya seperti tidak mencari keuntungan dan dimiliki secara kolektif oleh masyarakat. Dokumen ini juga membandingkan perbedaan organisasi sektor publik dengan perusahaan swasta dalam hal tujuan, sumber pendanaUji pengendalian dan subtantive

Uji pengendalian dan subtantiveWirya Wkcybernet

Ěý

Dokumen tersebut membahas perbedaan antara uji pengendalian dan uji substantif dalam audit. Uji pengendalian bertujuan untuk menilai pengendalian internal sedangkan uji substantif bertujuan untuk memberikan keyakinan atas laporan keuangan. Hubungan antara keduanya tergantung pada penilaian risiko pengendalian, semakin kuat pengendalian maka uji substantif yang dibutuhkan akan berkurang.ANALISIS AKTIVITAS INVESTASI: INVESTASI ANTARPERUSAHAAN

ANALISIS AKTIVITAS INVESTASI: INVESTASI ANTARPERUSAHAANLinda Grace Loupatty, FEB Universitas Pattimura

Ěý

Similar to Bab 1 Pengertian Auditing (20)

Auditing bahan kuliah

Auditing bahan kuliahSidik Abdullah

Ěý

Dokumen ini membahas konsep auditing, termasuk pengertian, jenis-jenis audit, dan standar akuntan publik. Juga dijelaskan tentang proses pemeriksaan laporan keuangan yang dilakukan secara kritis dan independen untuk memberikan pendapat mengenai kewajaran laporan keuangan. Akuntan publik berperan penting dalam memastikan kepatuhan terhadap prinsip akuntansi yang berlaku dan melakukan pemeriksaan dengan rencana yang sistematis.Auditing bahan kuliah_1

Auditing bahan kuliah_1Sidik Abdullah

Ěý

Dokumen ini menjelaskan pengertian dan proses auditing sebagai pemeriksaan sistematis terhadap laporan keuangan oleh akuntan publik untuk memberikan opini tentang kewajaran laporan tersebut. Auditing mencakup evaluasi bukti dan bukti pendukung, serta pematuhan pada standar profesional dan kode etik. Pentingnya independensi auditor dan rencana pemeriksaan (audit plan) juga ditekankan untuk memastikan hasil yang objektif dan andal.Auditing bahan kuliah(standart Auditing)_2

Auditing bahan kuliah(standart Auditing)_2Sidik Abdullah

Ěý

Dokumen ini membahas tentang auditing, termasuk definisi, tujuan, jenis audit, serta proses pemeriksaan laporan keuangan yang dilakukan oleh akuntan publik. Auditing bertujuan untuk memberikan pendapat independen mengenai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku. Dalam audit, penting untuk menjaga independensi, mengikuti standar profesional, dan merencanakan pemeriksaan dengan cermat.Auditing I - UTS.pdf

Auditing I - UTS.pdfATQAKIA

Ěý

Bab 2 membahas Standar Profesional Akuntan Publik dan Kode Etik Profesi Akuntan Publik. Terdapat sepuluh Standar Auditing yang menjadi pedoman bagi Akuntan Publik dalam melakukan audit, serta Kode Etik yang harus dipatuhi untuk menjaga independensi dan objektivitas dalam pelaksanaan audit.PERTEMUAN 1 - KONSEP DASAT AUDIT. PROGRAM STUDI AKUNTANSI PERPAJAKANpptx

PERTEMUAN 1 - KONSEP DASAT AUDIT. PROGRAM STUDI AKUNTANSI PERPAJAKANpptxRisnaMudi

Ěý

PERTEMUAN 1 - KONSEP DASAT AUDIT.pptx1. Pengertian Audit.pptx

1. Pengertian Audit.pptxDesmyRiani

Ěý

Audit adalah pemeriksaan kritis dan sistematis terhadap laporan keuangan untuk menilai kewajaran penyajiannya sesuai dengan kriteria yang ditetapkan. Proses ini melibatkan pengumpulan dan evaluasi bukti secara objektif untuk memberikan opini tentang kesesuaian informasi keuangan. Terdapat berbagai jenis audit, termasuk audit laporan keuangan dan audit kepatuhan, yang bertujuan untuk meningkatkan kepercayaan stakeholder terhadap laporan keuangan.auditing bab 1

auditing bab 1Domi DomDom

Ěý

Auditing adalah proses pengumpulan dan evaluasi bukti informasi yang dilakukan oleh pihak independen untuk menentukan kesesuaian informasi dengan kriteria yang telah ditetapkan. Terdapat berbagai jenis audit, termasuk audit laporan keuangan, audit operasional, dan audit ketaatan, yang masing-masing memiliki tujuan dan kriteria evaluasi yang berbeda. Perbedaan antara auditing dan akuntansi terletak pada fokus dan proses kerja, di mana akuntansi lebih pada pencatatan dan penyajian informasi keuangan.Bab 1 auditing

Bab 1 auditingAlbet Albet

Ěý

Dokumen ini menjelaskan tentang auditing, termasuk definisi, perbedaan dengan akuntansi, jenis-jenis audit, dan perlunya audit dalam mengurangi risiko informasi. Auditing merupakan proses pengumpulan dan evaluasi bukti informasi yang dilakukan oleh auditor independen untuk menilai kesesuaian informasi dengan kriteria yang ditetapkan. Terdapat berbagai jenis audit seperti audit laporan keuangan, audit operasional, dan audit ketaatan, serta berbagai jenis auditor termasuk akuntan publik dan auditor pemerintah.Bab 1 Auditing

Bab 1 Auditing _sitiana

Ěý

Dokumen tersebut membahas tentang pengertian dan jenis-jenis auditing. Auditing didefinisikan sebagai proses pengumpulan dan evaluasi bukti informasi oleh auditor independen untuk menentukan kesesuaian informasi dengan kriteria. Terdapat beberapa jenis auditing seperti audit laporan keuangan, operasional, dan ketaatan. Audit dilakukan untuk meminimalkan risiko informasi bagi pemakai laporan.Bab 1 Auditing 1

Bab 1 Auditing 1Domi DomDom

Ěý

Auditing adalah proses pengumpulan dan evaluasi bukti untuk menilai kesesuaian informasi keuangan dengan kriteria tertentu, membedakannya dari akuntansi yang fokus pada pencatatan dan penyajian informasi keuangan. Terdapat berbagai jenis audit, termasuk audit laporan keuangan, audit operasional, dan audit ketaatan, masing-masing dengan tujuan dan kriteria evaluasi yang berbeda. Audit diperlukan untuk mengurangi risiko informasi dan memastikan kepatuhan terhadap prosedur yang ada.Bab 1 pengertian auditing dan langkah-langkahnya

Bab 1 pengertian auditing dan langkah-langkahnyaSriAmaliaEdy

Ěý

Auditing merupakan proses pengujian kritis dan sistematis terhadap laporan keuangan dan bukti pendukungnya oleh auditor independen untuk memberikan pendapat mengenai kewajaran laporan tersebut. Auditor harus berkompeten, memiliki izin praktik, dan merencanakan pemeriksaan secara sistematis. Tujuan utama auditing adalah untuk menentukan kesesuaian laporan keuangan dengan kriteria yang ditetapkan, bukan menjamin bahwa laporan tersebut benar secara keseluruhan.ABCDEF PPT Modul 1 KB 1 Auditing 1A.pptx

ABCDEF PPT Modul 1 KB 1 Auditing 1A.pptxichsanmuhammadedu

Ěý

Dokumen ini menjelaskan definisi dan tujuan auditing, yang merupakan proses akumulasi dan evaluasi bukti untuk menentukan kesesuaian laporan keuangan perusahaan dengan kriteria yang ditetapkan. Audit harus dilakukan oleh akuntan publik yang kompeten dan independen, dan hasilnya digunakan oleh berbagai pihak untuk pengambilan keputusan. Terdapat juga jenis-jenis audit seperti audit laporan keuangan, audit kepatuhan, dan audit operasional yang memiliki tujuan masing-masing dalam menjamin keakuratan dan ketaatan informasi keuangan.Praktek audit

Praktek auditvitalfrans

Ěý

Audit merupakan proses sistematis untuk mengumpulkan dan mengevaluasi bukti-bukti terkait informasi keuangan guna memastikan kesesuaian dengan kriteria yang telah ditetapkan. Dengan meningkatnya kebutuhan verifikasi dari pemegang saham dan stakeholder lainnya, audit manajemen menjadi penting untuk menilai kualitas manajemen dan keakuratan laporan keuangan. Tujuan audit meliputi memastikan kelengkapan, ketepatan, eksistensi, dan pengungkapan informasi keuangan agar dapat dipercaya.Bab 1

Bab 1andre085252

Ěý

Dokumen tersebut membahas tentang pengertian auditing sebagai proses pengumpulan dan evaluasi bukti informasi oleh auditor independen untuk menentukan kesesuaian informasi dengan kriteria. Ia juga membedakan auditing dengan akuntansi, menjelaskan jenis-jenis audit seperti audit laporan keuangan, operasional, dan ketaatan, serta perlunya audit untuk mengurangi risiko informasi dan jenis-jenis auditor.Modul audit jadi-libre

Modul audit jadi-libreWinaya Catur Matra Mandiri

Ěý

Mata kuliah auditing di Politeknik LP3I Bandung bertujuan memberikan pemahaman dasar tentang pengauditan dan aplikasinya dalam dunia kerja, mencakup standar profesional, tujuan dan laporan audit, serta proses pemeriksaan. Materi mencakup berbagai aspek seperti pengendalian internal, bukti audit, dan risiko audit, serta jenis-jenis audit dan auditor. Selain itu, terdapat pula pembahasan mengenai hubungan antara auditor, manajemen, serta keterbatasan dalam laporan dan pelaksanaan audit.Modul audit jadi

Modul audit jadiWinaya Catur Matra Mandiri

Ěý

Ringkasan dokumen tersebut adalah:

Mata kuliah Auditing membahas proses audit dan jenis-jenis audit dengan tujuan memberikan pengetahuan dasar mengenai pengauditan dan penerapannya di dunia kerja. Materi mata kuliah ini meliputi konsep auditing, standar profesi, tujuan dan jenis audit, serta proses pemeriksaan audit.Materi Audit Ruang Lingkup Auditing.pptx

Materi Audit Ruang Lingkup Auditing.pptxYurinaMelusi

Ěý

Dokumen ini membahas materi perkuliahan tentang auditing, termasuk definisi, karakteristik, perbedaan antara auditing dan akuntansi, serta pentingnya audit bagi perusahaan. Selain itu, dijelaskan berbagai tujuan dan jenis audit, serta peran auditor yang berbeda, baik internal maupun eksternal. Audit berfungsi untuk memastikan kebenaran laporan keuangan dan mendukung pengambilan keputusan oleh pemangku kepentingan.Bab+1+audit+&++profesi

Bab+1+audit+&++profesiimamghozali85

Ěý

Auditing adalah proses untuk mendapatkan dan mengevaluasi bukti mengenai asersi kegiatan ekonomi, yang dilakukan oleh akuntan publik independen untuk memberikan pendapat atas kewajaran laporan keuangan manajemen. Proses ini meliputi pemeriksaan catatan pembukuan, bukti pendukung, dan dokumen lain serta dilakukan secara kritis dan sistematis dengan rencana audit yang jelas. Tujuan akhir audit adalah untuk memastikan bahwa laporan keuangan akurat dan tidak mengandung kesalahan material.Auditing bahan kuliah revisi 10mei11

Auditing bahan kuliah revisi 10mei11Sidik Abdullah

Ěý

Auditing merupakan proses sistematis yang dilakukan oleh pihak independen untuk mengevaluasi bukti-bukti terkait laporan keuangan perusahaan dengan tujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan tersebut. Auditing mencakup pemeriksaan terhadap laporan keuangan, catatan akuntansi, dan bukti pendukung lainnya secara kritis dan sistematis berdasarkan standar profesional.Makalah auditing i (sasaran, tujuan, dan bukti audit) kel. 3

Makalah auditing i (sasaran, tujuan, dan bukti audit) kel. 3Jiantari Marthen

Ěý

Makalah ini membahas tentang sasaran audit, bukti audit, dan kertas kerja audit. Sasaran audit terkait dengan tujuan spesifik untuk setiap akun laporan keuangan guna memperoleh bukti audit yang memadai. Bukti audit terdiri atas data akuntansi dan informasi pendukung lainnya. Kertas kerja berisi catatan hasil pemeriksaan auditor untuk mendukung pendapatnya.Ad

Recently uploaded (20)

Contoh Jurnal Modul 3 PPG 2025_ Filosofi Pendidikan dan Pendidikan Nilai - Ha...

Contoh Jurnal Modul 3 PPG 2025_ Filosofi Pendidikan dan Pendidikan Nilai - Ha...aryadus

Ěý

Contoh Jurnal Modul 3 PPG 2025_ Filosofi Pendidikan dan Pendidikan Nilai - Halaman all - TribunNeModul Ajar Matematika Kelas 9 Deep Learning

Modul Ajar Matematika Kelas 9 Deep LearningAdm Guru

Ěý

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningModul Ajar Pendidikan Pancasila Kelas 8 Deep Learning

Modul Ajar Pendidikan Pancasila Kelas 8 Deep LearningAdm Guru

Ěý

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningModul Ajar Prakarya Pengolahan Kelas 10 SMA/MA Fase E Kurikulum Merdeka

Modul Ajar Prakarya Pengolahan Kelas 10 SMA/MA Fase E Kurikulum MerdekaModul Kelas

Ěý

Modul Ajar Prakarya Pengolahan Kelas 10 Fase E Kurikulum Merdeka [MODULKELAS.COM]The Effect of Education, Youth NEET, and Unemployment on Labor Force Particip...

The Effect of Education, Youth NEET, and Unemployment on Labor Force Particip...MuhamadSauqiAlidani

Ěý

This paper is submitted as a final project for the Econometrics Introduction course. It analyzes the influence of education (measured by average years of schooling), youth inactivity (NEET), and open unemployment on the labor force participation rate (LFPR) across 34 provinces in Indonesia in 2023 using a multiple linear regression model. The study uses cross-sectional data and satisfies all classical assumption tests. The findings offer policy insights related to education, employment, and youth labor integration.Modul Ajar B Indonesia Kelas 8 Deep Learning

Modul Ajar B Indonesia Kelas 8 Deep LearningAdm Guru

Ěý

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful Learning5553230048_4B_TP

5553230048_4B_TPajenghanas3

Ěý

This document presents a research study titled "Analysis of the Influence of Average Years of Schooling, Per Capita Expenditure, and Regional Minimum Wage on the Human Development Index in Indonesia (2021)". The study uses a quantitative approach with multiple linear regression analysis based on data from 34 Indonesian provinces. The results show that average years of schooling and per capita expenditure have a positive and significant impact on the Human Development Index, while the regional minimum wage has a negative and significant effect. These findings are expected to provide useful input for policymakers in designing more effective and data-driven human development strategies.Modul Ajar B Indonesia Kelas 5 Deep Learning

Modul Ajar B Indonesia Kelas 5 Deep LearningAdm Guru

Ěý

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningModul Ajar IPS Kelas 7 Deep Learning

Modul Ajar IPS Kelas 7 Deep LearningAdm Guru

Ěý

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningModul Ajar B Indonesia Kelas 9 Deep Learning

Modul Ajar B Indonesia Kelas 9 Deep LearningAdm Guru

Ěý

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningModul Ajar Prakarya Rekayasa Kelas 7 SMP/MTs Fase D Kurikulum Merdeka

Modul Ajar Prakarya Rekayasa Kelas 7 SMP/MTs Fase D Kurikulum MerdekaModul Kelas

Ěý

Modul Ajar Prakarya Rekayasa Kelas 7 Fase D Kurikulum Merdeka [MODULKELAS.COM]NORMA & KEHIDUPAN | Pendidikan Pancasila

NORMA & KEHIDUPAN | Pendidikan PancasilaNadia Nuraa

Ěý

Materi ini dikembangkan untuk mata pelajaran Pendidikan Pancasila, khususnya kelas 5 sekolah dasar. Konten materi meliputi:

- Norma dan kehidupan

- Hak dan Kewajiban

- Musyawarah

- Evaluasi (bisa dikerjakan online)

- Tugas Proyek

Di samping itu, pengembangan materi ini juga sebagai pemenuhan tugas akhir mata kuliah 'Pengembangan Materi Pembelajaran'.SOSIALISASI PBG dan SLF Kota Madiun - STR - Rosyid Fix.pptx

SOSIALISASI PBG dan SLF Kota Madiun - STR - Rosyid Fix.pptxDinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kota Madiun

Ěý

SOSIALISASI PBG dan SLF Kota Madiun - STR - Rosyid Fix.pptxTelah Terbit_Buku "ILMU KOMUNIKASI: Teori, Praktik, dan Tantangan di Era Digi...

Telah Terbit_Buku "ILMU KOMUNIKASI: Teori, Praktik, dan Tantangan di Era Digi...Kanaidi ken

Ěý

Penulis Buku: Kanaidi, dkk

HP/Wa Kanaidi: 0812 2353 284,

e-mail : kanaidi63@gmail.com

------------------------------------------Kebijakan Tes Kemmapuan Alademik 2025.pdf

Kebijakan Tes Kemmapuan Alademik 2025.pdfadisucipto671

Ěý

Salindia panduan untuk menyusun Rencana Pelaksanaan Pembelajaran berbasis Artificial Intellegencia yang mempermudah guru dalam menyusun perangkat ajarnya, yang berpusat pada peserta didik, holistik dan berpihak pada murid. Mari kita pelajari khususnya untuk bapak/ibu guru tingkat TK, SD, SMP, SMA/SMKReview The Gifts of Imperfection Sri Yusmustika kasim tangka.pdf

Review The Gifts of Imperfection Sri Yusmustika kasim tangka.pdfnetrasenja

Ěý

Ulasan reflektif dari buku "The Gifts of Imperfection" oleh Brené Brown, ditulis oleh Sri Yusmustika Kasim Tangka sebagai bagian dari perjalanan menerima luka, diri, dan kehidupan yang apa adanya.Modul Ajar Matematika Kelas 10 Deep Learning

Modul Ajar Matematika Kelas 10 Deep LearningAdm Guru

Ěý

Modul ajar dengan metode pembelajaran Deep Learning yaitu Meaningful Learning, Mindful Learning, dan Joyful LearningThe Effect of Education, Youth NEET, and Unemployment on Labor Force Particip...

The Effect of Education, Youth NEET, and Unemployment on Labor Force Particip...MuhamadSauqiAlidani

Ěý

SOSIALISASI PBG dan SLF Kota Madiun - STR - Rosyid Fix.pptx

SOSIALISASI PBG dan SLF Kota Madiun - STR - Rosyid Fix.pptxDinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kota Madiun

Ěý

Ad

Bab 1 Pengertian Auditing

- 1. AUDITING BAB 1 PENGERTIAN AUDITING

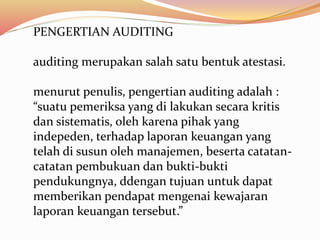

- 2. PENGERTIAN AUDITING auditing merupakan salah satu bentuk atestasi. menurut penulis, pengertian auditing adalah : “suatu pemeriksa yang di lakukan secara kritis dan sistematis, oleh karena pihak yang indepeden, terhadap laporan keuangan yang telah di susun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, ddengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

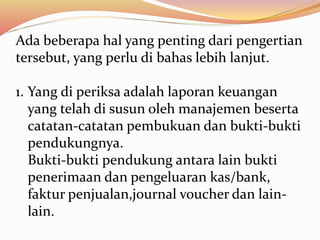

- 3. Ada beberapa hal yang penting dari pengertian tersebut, yang perlu di bahas lebih lanjut. 1. Yang di periksa adalah laporan keuangan yang telah di susun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya. Bukti-bukti pendukung antara lain bukti penerimaan dan pengeluaran kas/bank, faktur penjualan,journal voucher dan lain-lain.

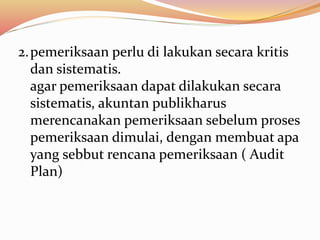

- 4. 2.pemeriksaan perlu di lakukan secara kritis dan sistematis. agar pemeriksaan dapat dilakukan secara sistematis, akuntan publikharus merencanakan pemeriksaan sebelum proses pemeriksaan dimulai, dengan membuat apa yang sebbut rencana pemeriksaan ( Audit Plan)

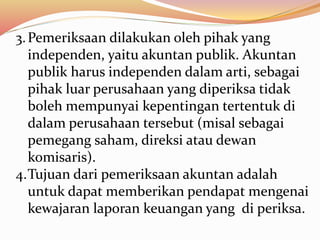

- 5. 3.Pemeriksaan dilakukan oleh pihak yang independen, yaitu akuntan publik. Akuntan publik harus independen dalam arti, sebagai pihak luar perusahaan yang diperiksa tidak boleh mempunyai kepentingan tertentuk di dalam perusahaan tersebut (misal sebagai pemegang saham, direksi atau dewan komisaris). 4.Tujuan dari pemeriksaan akuntan adalah untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan yang di periksa.

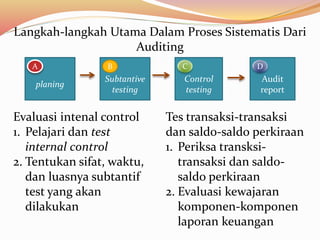

- 6. Langkah-langkah Utama Dalam Proses Sistematis Dari A B C D Subtantive testing Control testing Audit report planing Auditing Evaluasi intenal control 1. Pelajari dan test internal control 2. Tentukan sifat, waktu, dan luasnya subtantif test yang akan dilakukan Tes transaksi-transaksi dan saldo-saldo perkiraan 1. Periksa transksi-transaksi dan saldo-saldo perkiraan 2. Evaluasi kewajaran komponen-komponen laporan keuangan

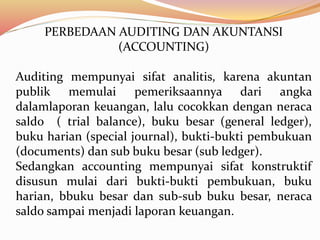

- 7. PERBEDAAN AUDITING DAN AKUNTANSI (ACCOUNTING) Auditing mempunyai sifat analitis, karena akuntan publik memulai pemeriksaannya dari angka dalamlaporan keuangan, lalu cocokkan dengan neraca saldo ( trial balance), buku besar (general ledger), buku harian (special journal), bukti-bukti pembukuan (documents) dan sub buku besar (sub ledger). Sedangkan accounting mempunyai sifat konstruktif disusun mulai dari bukti-bukti pembukuan, buku harian, bbuku besar dan sub-sub buku besar, neraca saldo sampai menjadi laporan keuangan.

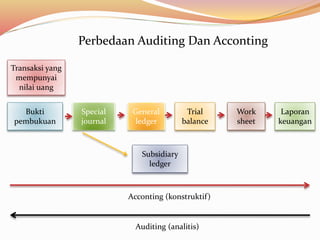

- 8. Perbedaan Auditing Dan Acconting Transaksi yang mempunyai nilai uang Bukti pembukuan Special journal Laporan keuangan General ledger Subsidiary ledger Trial balance Work sheet Acconting (konstruktif ) Auditing (analitis)

- 9. MENGAPA DI PERLUKAN AUDIT

- 11. PROPESI AKUNTANSI DI INDONESIA DAN NEGARA LAIN

- 12. PEER REVIEW