Audit manajemen

Download as PPT, PDF2 likes5,689 views

Dokumen ini membahas konsep dasar audit manajemen dan tujuan audit dalam perusahaan, termasuk jenis-jenis audit seperti audit laporan keuangan dan audit kepatuhan. Audit bertujuan untuk memastikan keandalan data, keamanan aset, efisiensi operasional, serta kepatuhan terhadap peraturan. Selain itu, dijelaskan perbedaan antara audit manajemen dan audit keuangan, serta tahapan yang harus dilalui dalam proses audit.

Audit manajemen

- 2. KONSEP DASAR AUDIT Sumber Daya Informasi Teknologi Perencanaan, Pengorganisasian Pengarahan Tujuan Perusahaan Pengawasan dan Pengendalian Aktivitas audit Tujuan Audit: 1. Dapat dipercaya data Akuntansi 2. Terjaganya keamanan aset perusahaan 3. Berjalannya operasi secara efisien 4. Ditaatinya ketentuan, peraturan dan kebijakan perusahaan.

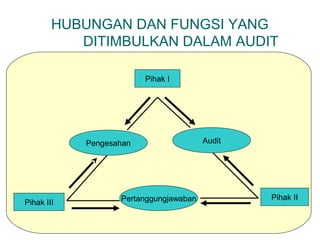

- 3. HUBUNGAN DAN FUNGSI YANG DITIMBULKAN DALAM AUDIT Pihak I Pengesahan Pertanggungjawaban Audit Pihak III Pihak II

- 4. DEFINISI DAN JENIS AUDIT MANAJEMEN ’éĪ Audit manajemen : pengevaluasian terhadap efisiensi dan efektivitas operasional perusahaan. ’éĪ Jenis audit manajemen: - audit laporan keuangan - audit kepatuhan - audit internal - audit operasional

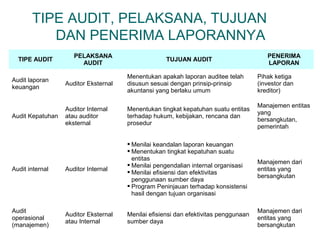

- 5. TIPE AUDIT, PELAKSANA, TUJUAN DAN PENERIMA LAPORANNYA TIPE AUDIT PELAKSANA AUDIT TUJUAN AUDIT PENERIMA LAPORAN Audit laporan keuangan Auditor Eksternal Menentukan apakah laporan auditee telah disusun sesuai dengan prinsip-prinsip akuntansi yang berlaku umum Pihak ketiga (investor dan kreditor) Audit Kepatuhan Auditor Internal atau auditor eksternal Menentukan tingkat kepatuhan suatu entitas terhadap hukum, kebijakan, rencana dan prosedur Manajemen entitas yang bersangkutan, pemerintah Audit internal Auditor Internal ’é¦ Menilai keandalan laporan keuangan ’é¦ Menentukan tingkat kepatuhan suatu entitas ’é¦ Menilai pengendalian internal organisasi ’é¦ Menilai efisiensi dan efektivitas penggunaan sumber daya ’é¦ Program Peninjauan terhadap konsistensi hasil dengan tujuan organisasi Manajemen dari entitas yang bersangkutan Audit operasional (manajemen) Auditor Eksternal atau Internal Menilai efisiensi dan efektivitas penggunaan sumber daya Manajemen dari entitas yang bersangkutan

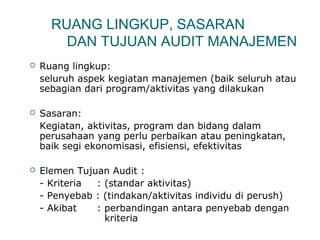

- 6. RUANG LINGKUP, SASARAN DAN TUJUAN AUDIT MANAJEMEN ’éĪ Ruang lingkup: seluruh aspek kegiatan manajemen (baik seluruh atau sebagian dari program/aktivitas yang dilakukan ’éĪ Sasaran: Kegiatan, aktivitas, program dan bidang dalam perusahaan yang perlu perbaikan atau peningkatan, baik segi ekonomisasi, efisiensi, efektivitas ’éĪ Elemen Tujuan Audit : - Kriteria : (standar aktivitas) - Penyebab : (tindakan/aktivitas individu di perush) - Akibat : perbandingan antara penyebab dengan kriteria

- 7. KERANGKA KERJA AUDIT MANAJEMEN KRITERIA GAP KONDISI PENYEBAB AKIBAT keuangan Non keuangan Pelaksanaan Program Hasil aktual Pelaksanaan Program REKOMENDASI TINDAK LANJUT

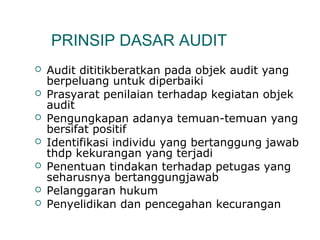

- 8. PRINSIP DASAR AUDIT ’éĪ Audit dititikberatkan pada objek audit yang berpeluang untuk diperbaiki ’éĪ Prasyarat penilaian terhadap kegiatan objek audit ’éĪ Pengungkapan adanya temuan-temuan yang bersifat positif ’éĪ Identifikasi individu yang bertanggung jawab thdp kekurangan yang terjadi ’éĪ Penentuan tindakan terhadap petugas yang seharusnya bertanggungjawab ’éĪ Pelanggaran hukum ’éĪ Penyelidikan dan pencegahan kecurangan

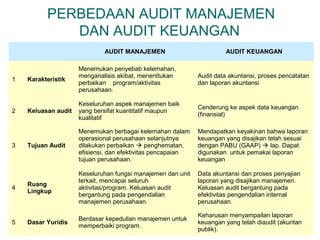

- 9. PERBEDAAN AUDIT MANAJEMEN DAN AUDIT KEUANGAN AUDIT MANAJEMEN AUDIT KEUANGAN 1 Karakteristik Menemukan penyebab kelemahan, menganalisis akibat, menenttukan perbaikan program/aktivitas perusahaan. Audit data akuntansi, proses pencatatan dan laporan akuntansi 2 Keluasan audit Keseluruhan aspek manajemen baik yang bersifat kuantitatif maupun kualitatif Cenderung ke aspek data keuangan (finansial) 3 Tujuan Audit Menemukan berbagai kelemahan dalam operasional perusahaan selanjutnya dilakukan perbaikan ’āĀ penghematan, efisiensi, dan efektivitas pencapaian tujuan perusahaan. Mendapatkan keyakinan bahwa laporan keuangan yang disajikan telah sesuai dengan PABU (GAAP) ’āĀ lap. Dapat digunakan untuk pemakai laporan keuangan 4 Ruang Lingkup Keseluruhan fungsi manajemen dan unit terkait, mencapai seluruh aktivitas/program. Keluasan audit bergantung pada pengendalian manajemen perusahaan. Data akuntansi dan proses penyajian laporan yang disajikan manajemen. Keluasan audit bergantung pada efektivitas pengendalian internal perusahaan. 5 Dasar Yuridis Berdasar kepedulian manajemen untuk memperbaiki program. Keharusan menyampailan laporan keuangan yang telah diaudit (akuntan publik).

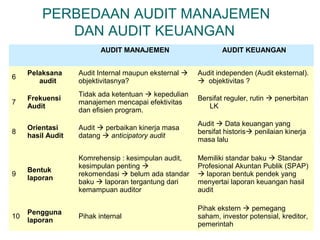

- 10. PERBEDAAN AUDIT MANAJEMEN DAN AUDIT KEUANGAN AUDIT MANAJEMEN AUDIT KEUANGAN 6 Pelaksana audit Audit Internal maupun eksternal ’āĀ objektivitasnya? Audit independen (Audit eksternal). ’āĀ objektivitas ? 7 Frekuensi Audit Tidak ada ketentuan ’āĀ kepedulian manajemen mencapai efektivitas dan efisien program. Bersifat reguler, rutin ’āĀ penerbitan LK 8 Orientasi hasil Audit Audit ’āĀ perbaikan kinerja masa datang ’āĀ anticipatory audit Audit ’āĀ Data keuangan yang bersifat historis’āĀ penilaian kinerja masa lalu 9 Bentuk laporan Komrehensip : kesimpulan audit, kesimpulan penting ’āĀ rekomendasi ’āĀ belum ada standar baku ’āĀ laporan tergantung dari kemampuan auditor Memiliki standar baku ’āĀ Standar Profesional Akuntan Publik (SPAP) ’āĀ laporan bentuk pendek yang menyertai laporan keuangan hasil audit 10 Pengguna laporan Pihak internal Pihak ekstern ’āĀ pemegang saham, investor potensial, kreditor, pemerintah

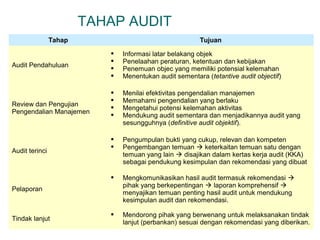

- 11. TAHAP AUDIT Tahap Tujuan Audit Pendahuluan ’é¦ Informasi latar belakang objek ’é¦ Penelaahan peraturan, ketentuan dan kebijakan ’é¦ Penemuan objec yang memiliki potensial kelemahan ’é¦ Menentukan audit sementara (tetantive audit objectif) Review dan Pengujian Pengendalian Manajemen ’é¦ Menilai efektivitas pengendalian manajemen ’é¦ Memahami pengendalian yang berlaku ’é¦ Mengetahui potensi kelemahan aktivitas ’é¦ Mendukung audit sementara dan menjadikannya audit yang sesungguhnya (definitive audit objektif). Audit terinci ’é¦ Pengumpulan bukti yang cukup, relevan dan kompeten ’é¦ Pengembangan temuan ’āĀ keterkaitan temuan satu dengan temuan yang lain ’āĀ disajikan dalam kertas kerja audit (KKA) sebagai pendukung kesimpulan dan rekomendasi yang dibuat Pelaporan ’é¦ Mengkomunikasikan hasil audit termasuk rekomendasi ’āĀ pihak yang berkepentingan ’āĀ laporan komprehensif ’āĀ menyajikan temuan penting hasil audit untuk mendukung kesimpulan audit dan rekomendasi. Tindak lanjut ’é¦ Mendorong pihak yang berwenang untuk melaksanakan tindak lanjut (perbankan) sesuai dengan rekomendasi yang diberikan.

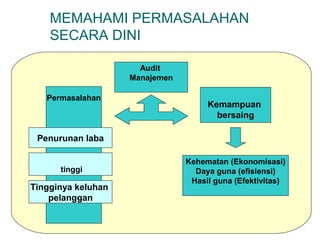

- 12. MEMAHAMI PERMASALAHAN SECARA DINI Permasalahan Penurunan laba tinggi Tingginya keluhan pelanggan Kemampuan bersaing Audit Manajemen Kehematan (Ekonomisasi) Daya guna (efisiensi) Hasil guna (Efektivitas)

- 13. HUBUNGAN EKONOMISASI, EFISIENSI DAN EFEKTIVITAS RENCANA OPERASI HASIL AKTUAL INPUT PENGORBANAN YANG DIRENCANAKAN EKONOMISASI EFEKTIVITAS PENGORBANAN YANG TERJADI OUTPUT TUJUAN HASIL YANG DICAPAI PROSES EFISIENSI

- 14. RUANG LINGKUP AUDIT AUDIT MANAJEMEN AUDIT MANAJEMAN LAINNYA AUDIT PEMASARAN AUDIT SISTEM INFORMASI AUDIT SDM AUDIT SISTEM KEPASTIAN KUALITAS AUDIT PRODUKSI DAN OPERASI AUDIT PAJAK AUDIT MANAJEMEN LINGKUNGAN PLANNING ORGA NIZING ACTUATING CONTROLLING

- 15. LANGKAH AUDIT PELAPORAN AUDIT PENDAHULUAN AUDIT LANJUTAN PENGUJIAN DAN REVIEW SPM EKONOMISASI EFISIENSI EFEKTIVITAS

- 16. KERTAS KERJA AUDIT TEMUAN KRITERIA KESIMPULAN AUDIT ŌĆ”.ŌĆ”ŌĆ”. ŌĆ”ŌĆ”ŌĆ”.. ŌĆ”ŌĆ”ŌĆ”.. TEMUAN PENYEBAB TEMUAN AKIBAT

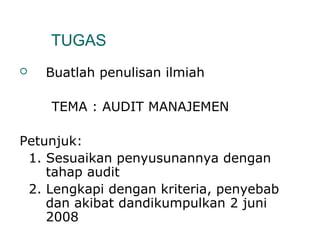

- 17. TUGAS ’éĪ Buatlah penulisan ilmiah TEMA : AUDIT MANAJEMEN Petunjuk: 1. Sesuaikan penyusunannya dengan tahap audit 2. Lengkapi dengan kriteria, penyebab dan akibat dandikumpulkan 2 juni 2008