Ayat jurnal penyesuaian dan ayat jurnal balik

2 likes2,216 views

Dokumen ini menjelaskan tentang berbagai ayat jurnal penyesuaian yang diperlukan dalam akuntansi, termasuk biaya dibayar di muka, pendapatan diterima di muka, biaya yang masih harus dibayar, pendapatan yang masih harus diterima, dan estimasi beban. Contoh nyata digunakan untuk menggambarkan penerapan masing-masing jenis jurnal penyesuaian dan menyajikan hasil setelah pemindahbukuan. Selain itu, dijelaskan juga tentang ayat jurnal balik dan fungsinya dalam menghindari kesalahan pencatatan pada periode akuntansi berikutnya.

Ayat jurnal penyesuaian dan ayat jurnal balik

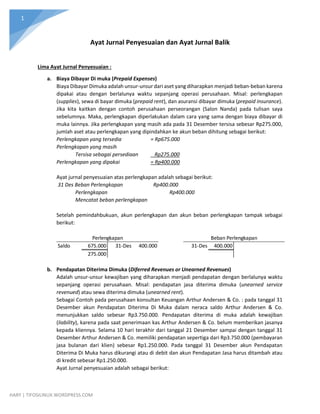

- 1. 1 HARY | TIFOSILINUX.WORDPRESS.COM Ayat Jurnal Penyesuaian dan Ayat Jurnal Balik Lima Ayat Jurnal Penyesuaian : a. Biaya Dibayar Di muka (Prepaid Expenses) Biaya Dibayar Dimuka adalah unsur-unsur dari aset yang diharapkan menjadi beban-beban karena dipakai atau dengan berlalunya waktu sepanjang operasi perusahaan. Misal: perlengkapan (supplies), sewa di bayar dimuka (prepaid rent), dan asuransi dibayar dimuka (prepaid insurance). Jika kita kaitkan dengan contoh perusahaan perseorangan (Salon Nanda) pada tulisan saya sebelumnya. Maka, perlengkapan diperlakukan dalam cara yang sama dengan biaya dibayar di muka lainnya. Jika perlengkapan yang masih ada pada 31 Desember tersisa sebesar Rp275.000, jumlah aset atau perlengkapan yang dipindahkan ke akun beban dihitung sebagai berikut: Perlengkapan yang tersedia = Rp675.000 Perlengkapan yang masih Tersisa sebagai persediaan Rp275.000 Perlengkapan yang dipakai = Rp400.000 Ayat jurnal penyesuaian atas perlengkapan adalah sebagai berikut: 31 Des Beban Perlengkapan Rp400.000 Perlengkapan Rp400.000 Mencatat beban perlengkapan Setelah pemindahbukuan, akun perlengkapan dan akun beban perlengkapan tampak sebagai berikut: b. Pendapatan Diterima Dimuka (Diferred Revenues or Unearned Revenues) Adalah unsur-unsur kewajiban yang diharapkan menjadi pendapatan dengan berlalunya waktu sepanjang operasi perusahaan. Misal: pendapatan jasa diterima dimuka (unearned service revenued) atau sewa diterima dimuka (unearned rent). Sebagai Contoh pada perusahaan konsultan Keuangan Arthur Andersen & Co. : pada tanggal 31 Desember akun Pendapatan Diterima Di Muka dalam neraca saldo Arthur Andersen & Co. menunjukkan saldo sebesar Rp3.750.000. Pendapatan diterima di muka adalah kewajiban (liability), karena pada saat penerimaan kas Arthur Andersen & Co. belum memberikan jasanya kepada kliennya. Selama 10 hari terakhir dari tanggal 21 Desember sampai dengan tanggal 31 Desember Arthur Andersen & Co. memiliki pendapatan sepertiga dari Rp3.750.000 (pembayaran jasa bulanan dari klien) sebesar Rp1.250.000. Pada tanggal 31 Desember akun Pendapatan Diterima Di Muka harus dikurangi atau di debit dan akun Pendapatan Jasa harus ditambah atau di kredit sebesar Rp1.250.000. Ayat Jurnal penyesuaian adalah sebagai berikut: Saldo 675.000 31-Des 400.000 31-Des 400.000 275.000 Perlengkapan Beban Perlengkapan

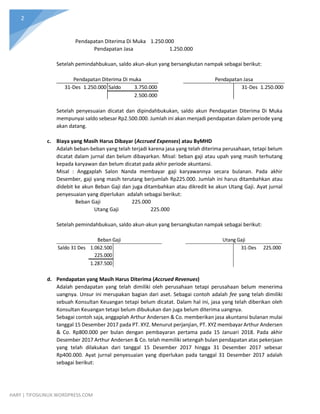

- 2. 2 HARY | TIFOSILINUX.WORDPRESS.COM Pendapatan Diterima Di Muka 1.250.000 Pendapatan Jasa 1.250.000 Setelah pemindahbukuan, saldo akun-akun yang bersangkutan nampak sebagai berikut: Setelah penyesuaian dicatat dan dipindahbukukan, saldo akun Pendapatan Diterima Di Muka mempunyai saldo sebesar Rp2.500.000. Jumlah ini akan menjadi pendapatan dalam periode yang akan datang. c. Biaya yang Masih Harus Dibayar (Accrued Expenses) atau ByMHD Adalah beban-beban yang telah terjadi karena jasa yang telah diterima perusahaan, tetapi belum dicatat dalam jurnal dan belum dibayarkan. Misal: beban gaji atau upah yang masih terhutang kepada karyawan dan belum dicatat pada akhir periode akuntansi. Misal : Anggaplah Salon Nanda membayar gaji karyawannya secara bulanan. Pada akhir Desember, gaji yang masih terutang berjumlah Rp225.000. Jumlah ini harus ditambahkan atau didebit ke akun Beban Gaji dan juga ditambahkan atau dikredit ke akun Utang Gaji. Ayat jurnal penyesuaian yang diperlukan adalah sebagai berikut: Beban Gaji 225.000 Utang Gaji 225.000 Setelah pemindahbukuan, saldo akun-akun yang bersangkutan nampak sebagai berikut: d. Pendapatan yang Masih Harus Diterima (Accrued Revenues) Adalah pendapatan yang telah dimiliki oleh perusahaan tetapi perusahaan belum menerima uangnya. Unsur ini merupakan bagian dari aset. Sebagai contoh adalah fee yang telah dimiliki sebuah Konsultan Keuangan tetapi belum dicatat. Dalam hal ini, jasa yang telah diberikan oleh Konsultan Keuangan tetapi belum dibukukan dan juga belum diterima uangnya. Sebagai contoh saja, anggaplah Arthur Andersen & Co. memberikan jasa akuntansi bulanan mulai tanggal 15 Desember 2017 pada PT. XYZ. Menurut perjanjian, PT. XYZ membayar Arthur Andersen & Co. Rp800.000 per bulan dengan pembayaran pertama pada 15 Januari 2018. Pada akhir Desember 2017 Arthur Andersen & Co. telah memiliki setengah bulan pendapatan atas pekerjaan yang telah dilakukan dari tanggal 15 Desember 2017 hingga 31 Desember 2017 sebesar Rp400.000. Ayat jurnal penyesuaian yang diperlukan pada tanggal 31 Desember 2017 adalah sebagai berikut: 31-Des 1.250.000 Saldo 3.750.000 31-Des 1.250.000 2.500.000 Pendapatan Diterima Di muka Pendapatan Jasa Saldo 31 Des 1.062.500 31-Des 225.000 225.000 1.287.500 Beban Gaji Utang Gaji

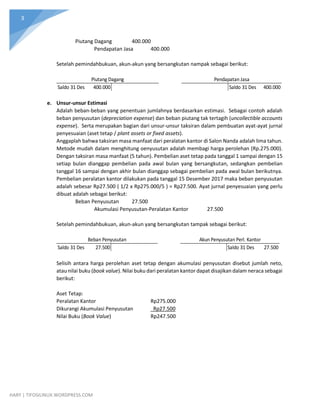

- 3. 3 HARY | TIFOSILINUX.WORDPRESS.COM Piutang Dagang 400.000 Pendapatan Jasa 400.000 Setelah pemindahbukuan, akun-akun yang bersangkutan nampak sebagai berikut: e. Unsur-unsur Estimasi Adalah beban-beban yang penentuan jumlahnya berdasarkan estimasi. Sebagai contoh adalah beban penyusutan (depreciation expense) dan beban piutang tak tertagih (uncollectible accounts expense). Serta merupakan bagian dari unsur-unsur taksiran dalam pembuatan ayat-ayat jurnal penyesuaian (aset tetap / plant assets or fixed assets). Anggaplah bahwa taksiran masa manfaat dari peralatan kantor di Salon Nanda adalah lima tahun. Metode mudah dalam menghitung oenyusutan adalah membagi harga perolehan (Rp.275.000). Dengan taksiran masa manfaat (5 tahun). Pembelian aset tetap pada tanggal 1 sampai dengan 15 setiap bulan dianggap pembelian pada awal bulan yang bersangkutan, sedangkan pembelian tanggal 16 sampai dengan akhir bulan dianggap sebagai pembelian pada awal bulan berikutnya. Pembelian peralatan kantor dilakukan pada tanggal 15 Desember 2017 maka beban penyusutan adalah sebesar Rp27.500 ( 1/2 x Rp275.000/5 ) = Rp27.500. Ayat jurnal penyesuaian yang perlu dibuat adalah sebagai berikut: Beban Penyusutan 27.500 Akumulasi Penyusutan-Peralatan Kantor 27.500 Setelah pemindahbukuan, akun-akun yang bersangkutan tampak sebagai berikut: Selisih antara harga perolehan aset tetap dengan akumulasi penyusutan disebut jumlah neto, atau nilai buku (book value). Nilai buku dari peralatan kantor dapat disajikan dalam neraca sebagai berikut: Aset Tetap: Peralatan Kantor Rp275.000 Dikurangi Akumulasi Penyusutan Rp27.500 Nilai Buku (Book Value) Rp247.500 Saldo 31 Des 400.000 Saldo 31 Des 400.000 Piutang Dagang Pendapatan Jasa Saldo 31 Des 27.500 Saldo 31 Des 27.500 Beban Penyusutan Akun Penyusutan Perl. Kantor

- 4. 4 HARY | TIFOSILINUX.WORDPRESS.COM Ayat Jurnal Balik: Ayat jurnal balik (reversing entries) merupakan ayat jurnal yang dibuat pada awal periode akuntansi. Ayat jurnal ini dimaksudkan untuk membalik ayat jurnal penyesuaian tertentu yang dibuat pada akhir periode akuntansi sebelumnya. Ada empat jenis ayat jurnal penyesuaian yang memerlukan pembuatan ayat jurnal balik, yakni: a. Biaya yang Masih Harus Di Bayar (Accrued Expenses) atau ByMHD. b. Pendapatan yang Masih Harus Diterima (Accrued Revenues). c. Biaya dibayar di muka (prepaid expenses) d. Pendapatan diterima di muka (deferred revenue or unearned revenue) Sebagai contoh dari ayat jurnal balik untuk biaya yang masih harus dibayar (ByMHD) adalah utang gaji (salary payable). Jurnal penyesuaian untuk utang gaji dari Salon Nanda adalah per 31 Desember 2017 adalah sebagai berikut: 31 Desember 2017 Beban Gaji 225.000 Utang Gaji 225.000 Setelah ayat jurnal penyesuaian ini dipindah-bukukan ke masing-masing akun buku besar, akun Beban Gaji memiliki saldo debit sebesar Rp1.287.500 (Rp1.062.500 + Rp225.000), dan akun Utang Gaji memiliki saldo kredit sebesar Rp225.000. Setelah proses penutupan, saldo akun Beban Gaji menjadi nol dan akun Utang Gaji tetap memiliki saldo sebesar Rp225.000. Pada tanggal 2 Januari 2018 (1 Januari hari libur) ayat jurnal balik adalah sebagai berikut: 2 Januari 2018 Utang Gaji 225.000 Beban Gaji 225.000 Ayat Jurnal balik ini dimaksudkan untuk menghindari terjadinya kesalahan pada waktu mencatat pembayaran gaji tersebut pada bulan Januari 2018, karena karyawan yang mencatat ayat jurnal ini harus mengacu pada ayat jurnal periode sebelumnya. Anggaplah pada tanggal 4 Januari 2018 dibayar utang gaji tersebut (maka akan menambah atau me-debit kas) dan me-kredit (mengurangi beban), maka ayat jurnal yang dibuat adalah sebagai berikut: 4 Januari 2018 Beban Gaji 225.000 Kas 225.000 Ayat-ayat jurnal balik ini merupakan pilihan pada awal periode akuntansi berikutnya. Karena itu, boleh dibuat oleh perusahaan boleh juga tidak, tergantung manfaat dan sistem pencatatan yang digunakan.