Dokumen tersebut membahas tentang persekutuan (partnership) dan pembagian laba persekutuan. Secara singkat, dokumen tersebut menjelaskan pengertian persekutuan, jenis persekutuan seperti firma dan CV, serta contoh kasus akuntansi penyertaan modal dan pembagian laba persekutuan.

1. PSAK 106 mengatur akuntansi untuk transaksi musyarakah. Dokumen ini menjelaskan definisi istilah, simulasi transaksi, dan jurnal akuntansi untuk mitra pasif dan aktif dalam musyarakah.

2. Topik lain yang dibahas adalah bagi hasil, penyusutan aset, kerugian dan pengakhiran akad musyarakah. Contoh kasus juga disajikan untuk memperjelas penerapan standar ini.

3. Tujuan

Proses likuidasi persekutuan melibatkan penjualan aset dan pembayaran hutang serta pembagian sisa modal kepada anggota. Proses ini meliputi penyesuaian pembukuan, realisasi aset menjadi kas, pembayaran kreditur dan pembagian sisa modal sesuai persentase kepemilikan masing-masing anggota.

Dokumen tersebut membahas tentang akuntansi persekutuan (partnership) dan bagaimana menangani setoran modal dan pembagian keuntungan/kerugian antar mitra. Terdapat contoh kasus dimana Tn. Ali, Budi, dan Cinta membentuk persekutuan dan bagaimana mereka membagi keuntungan. Kemudian dibahas tentang kasus Tn. Dedi dan Tn. Edi yang membentuk persekutuan dengan Tn. Dedi yang memiliki perusahaan sebelumnya dan dilak

Obligasi adalah utang jangka panjang yang diterbitkan oleh perusahaan berdasarkan janji untuk membayar bunga berkala dan jumlah pokok pada saat jatuh tempo. Dokumen menjelaskan definisi liabilitas jangka panjang dan jenis-jenis obligasi serta akuntansi dasar untuk penerbitan dan amortisasi obligasi.

Bab 1 Materi Persekutuan (Akuntansi Keuangan Lanjutan)Fajar Sandy

╠²

Dokumen tersebut membahas tentang persekutuan sebagai salah satu bentuk badan usaha, termasuk proses pembentukan, kegiatan operasional, dan pembubarannya. Dibahas pula tentang investasi modal awal anggota persekutuan, pembagian laba dan rugi, serta perubahan komposisi kepemilikan akibat pengunduran diri salah satu anggota.

Ringkasan dokumen tersebut adalah:

Mudharabah adalah akad kerjasama antara pemilik dana dan pengelola dana dimana pemilik dana menyediakan seluruh modal sedangkan pengelola dana mengelola modal tersebut. Keuntungan dibagi antara kedua pihak sesuai kesepakatan sedangkan kerugian ditanggung oleh pengelola dana. Mudharabah diterapkan pada produk tabungan dan pembiayaan bank syariah.

1. Firma adalah perusahaan yang dimiliki oleh dua orang atau lebih yang dibentuk berdasarkan kepercayaan. 2. Transaksi penyetoran modal dicatat terpisah dari pembukuan firma dengan menggunakan nilai pasar. 3. Laba atau rugi firma dibagi antara anggota sesuai dengan proporsi modal masing-masing atau menggunakan rasio yang ditetapkan.

Pembentukan, Pembagian Laba Rugi dan Laporan Keuangan PersekutuanCorinna Theodora

╠²

Persekutuan adalah gabungan dua individu atau lebih untuk memiliki dan menyelenggarakan usaha bersama dengan tujuan memperoleh laba. Unsur pokok persekutuan adalah gabungan sekutu, pemilikan dan pengelolaan bersama, serta tujuan memperoleh laba. Perjanjian persekutuan mengatur ketentuan modal, pembagian laba, pembubaran, dan pertanggungan. Laporan keuangan persekutuan meliputi laporan laba rug

Dokumen tersebut membahas tentang pembentukan dan operasi persekutuan, termasuk pengertian persekutuan firma dan komanditer, unsur pokok persekutuan, akuntansi dalam persekutuan, dan ketentuan pembentukan persekutuan.

Dokumen tersebut membahas tentang pembagian laba rugi persekutuan. Secara umum, pembagian laba rugi persekutuan ditentukan berdasarkan kesepakatan para anggota. Jika tidak ada kesepakatan khusus, laba rugi akan dibagi secara proporsional sesuai kontribusi modal masing-masing. Dokumen tersebut juga mencontohkan beberapa cara pembagian laba rugi yang sering dijadikan acuan antara lain secara proporsion

Dokumen tersebut membahas tentang pembuatan persekutuan dan pembuatannya. Terdapat beberapa keadaan yang dapat menyebabkan terjadinya pembubaran persekutuan seperti berakhirnya jangka waktu, persetujuan bersama, atau kematian salah seorang anggota. Dokumen juga membahas masalah akuntansi yang muncul ketika ada anggota baru masuk atau keluar persekutuan seperti pemberian bonus dan goodwill.

Dokumen tersebut membahas tentang jenis saham yang diterbitkan perusahaan, yaitu saham biasa dan saham preferen. Juga membahas tentang penempatan saham, pencatatan transaksi penjualan saham, dan pembagian deviden kepada pemegang saham.

Dokumen tersebut membahas tentang likuidasi persekutuan, yaitu proses pembubaran persekutuan dan penyelesaian kewajibannya. Proses likuidasi meliputi realisasi aktiva menjadi uang tunai, pembayaran hutang kreditur, dan pembagian sisa modal kepada anggota. Diberikan contoh kasus likuidasi persekutuan dengan berbagai kemungkinan hasil realisasi aktiva dan penyelesaian kewajiban anggota.

Dokumen tersebut membahas tentang akuntansi persekutuan (partnership) dan bagaimana menangani setoran modal dan pembagian keuntungan/kerugian antar mitra. Terdapat contoh kasus dimana Tn. Ali, Budi, dan Cinta membentuk persekutuan dan bagaimana mereka membagi keuntungan. Kemudian dibahas tentang kasus Tn. Dedi dan Tn. Edi yang membentuk persekutuan dengan Tn. Dedi yang memiliki perusahaan sebelumnya dan dilak

Obligasi adalah utang jangka panjang yang diterbitkan oleh perusahaan berdasarkan janji untuk membayar bunga berkala dan jumlah pokok pada saat jatuh tempo. Dokumen menjelaskan definisi liabilitas jangka panjang dan jenis-jenis obligasi serta akuntansi dasar untuk penerbitan dan amortisasi obligasi.

Bab 1 Materi Persekutuan (Akuntansi Keuangan Lanjutan)Fajar Sandy

╠²

Dokumen tersebut membahas tentang persekutuan sebagai salah satu bentuk badan usaha, termasuk proses pembentukan, kegiatan operasional, dan pembubarannya. Dibahas pula tentang investasi modal awal anggota persekutuan, pembagian laba dan rugi, serta perubahan komposisi kepemilikan akibat pengunduran diri salah satu anggota.

Ringkasan dokumen tersebut adalah:

Mudharabah adalah akad kerjasama antara pemilik dana dan pengelola dana dimana pemilik dana menyediakan seluruh modal sedangkan pengelola dana mengelola modal tersebut. Keuntungan dibagi antara kedua pihak sesuai kesepakatan sedangkan kerugian ditanggung oleh pengelola dana. Mudharabah diterapkan pada produk tabungan dan pembiayaan bank syariah.

1. Firma adalah perusahaan yang dimiliki oleh dua orang atau lebih yang dibentuk berdasarkan kepercayaan. 2. Transaksi penyetoran modal dicatat terpisah dari pembukuan firma dengan menggunakan nilai pasar. 3. Laba atau rugi firma dibagi antara anggota sesuai dengan proporsi modal masing-masing atau menggunakan rasio yang ditetapkan.

Pembentukan, Pembagian Laba Rugi dan Laporan Keuangan PersekutuanCorinna Theodora

╠²

Persekutuan adalah gabungan dua individu atau lebih untuk memiliki dan menyelenggarakan usaha bersama dengan tujuan memperoleh laba. Unsur pokok persekutuan adalah gabungan sekutu, pemilikan dan pengelolaan bersama, serta tujuan memperoleh laba. Perjanjian persekutuan mengatur ketentuan modal, pembagian laba, pembubaran, dan pertanggungan. Laporan keuangan persekutuan meliputi laporan laba rug

Dokumen tersebut membahas tentang pembentukan dan operasi persekutuan, termasuk pengertian persekutuan firma dan komanditer, unsur pokok persekutuan, akuntansi dalam persekutuan, dan ketentuan pembentukan persekutuan.

Dokumen tersebut membahas tentang pembagian laba rugi persekutuan. Secara umum, pembagian laba rugi persekutuan ditentukan berdasarkan kesepakatan para anggota. Jika tidak ada kesepakatan khusus, laba rugi akan dibagi secara proporsional sesuai kontribusi modal masing-masing. Dokumen tersebut juga mencontohkan beberapa cara pembagian laba rugi yang sering dijadikan acuan antara lain secara proporsion

Dokumen tersebut membahas tentang pembuatan persekutuan dan pembuatannya. Terdapat beberapa keadaan yang dapat menyebabkan terjadinya pembubaran persekutuan seperti berakhirnya jangka waktu, persetujuan bersama, atau kematian salah seorang anggota. Dokumen juga membahas masalah akuntansi yang muncul ketika ada anggota baru masuk atau keluar persekutuan seperti pemberian bonus dan goodwill.

Dokumen tersebut membahas tentang jenis saham yang diterbitkan perusahaan, yaitu saham biasa dan saham preferen. Juga membahas tentang penempatan saham, pencatatan transaksi penjualan saham, dan pembagian deviden kepada pemegang saham.

Dokumen tersebut membahas tentang likuidasi persekutuan, yaitu proses pembubaran persekutuan dan penyelesaian kewajibannya. Proses likuidasi meliputi realisasi aktiva menjadi uang tunai, pembayaran hutang kreditur, dan pembagian sisa modal kepada anggota. Diberikan contoh kasus likuidasi persekutuan dengan berbagai kemungkinan hasil realisasi aktiva dan penyelesaian kewajiban anggota.

Mudharabah adalah akad kerjasama antara pemilik modal dan pengelola modal untuk melakukan usaha dengan pembagian keuntungan sesuai nisbah. Pemilik modal hanya berhak atas keuntungan sedangkan kerugian ditanggung oleh pengelola modal. Ada beberapa jenis mudharabah seperti mudharabah muthlaqah, muqayyadah, dan musytarakah. Akuntansi untuk pemilik modal mencatat investasi mudharabah dan bagi hasil

Dokumen tersebut membahas tentang akuntansi untuk investasi dalam saham, khususnya metode ekuitas dan harga pokok. Metode ekuitas digunakan ketika investor memiliki pengaruh signifikan, sedangkan harga pokok digunakan ketika tidak ada pengaruh signifikan. Metode ekuitas menyesuaikan nilai investasi berdasarkan bagian laba atau rugi perusahaan yang diinvestasikan.

AKUNTANSI UNTUK PERUSAHAAN YANG BERAFILIASI DAN LAPORAN KEUANGAN KONSOLIDASIYorim N. Lasboi

╠²

Ringkasan dokumen tersebut adalah tentang penyusunan laporan keuangan konsolidasi dengan menggunakan metode equity dan metode cost. Metode equity memperhatikan pengaruh perubahan modal anak perusahaan, sedangkan metode cost memperhatikan rekening investasi saham, laba/rugi, dan eliminasi. Kedua metode menunjukkan proses penyusunan laporan keuangan konsolidasi dengan contoh perusahaan PT. ELANG dan anak perusahaannya PT. MERPATI

Ekuitas perusahaan perorangan dan persekutuan dijelaskan, termasuk konsep, komponen, sudut pandang, dan contoh pencatatan transaksi modal dan laba/rugi pada buku besar. Perbedaan ekuitas perusahaan perorangan dan persekutuan juga diuraikan."

Modul ini membahas akuntansi untuk persekutuan, mulai dari pembentukan, operasi, hingga perubahan kepemilikan. Topik utama meliputi pengertian persekutuan, investasi awal, operasi, perubahan kepemilikan, dan penyelesaian persekutuan."

JOINT VENTURE (KERJASAMA DUA ORANG TAU LEBIH)Ratnaningrum15

╠²

Joint venture adalah kerjasama diantara dua orang atau lebih juga bisa berupa badan usaha untuk mengusahakan usaha tertentu. Waktunya terbatas dan masing-masing pihak dapat menyerahkan barang atau uang sebagai kontribusi terhadap usaha bersama itu. Salah satu pihak yang bekerja sama itu biasanya ditunjuk sebagai pemimpin usaha kerjasama atau joint venture yang disebut sebagai ŌĆ£Managing Partner

Dokumen tersebut membahas berbagai bentuk badan usaha yang umum, termasuk perusahaan perorangan, persekutuan firma, commanditaire vennootschap, koperasi, dan perseroan terbatas. Untuk setiap bentuk usaha dijelaskan ciri-cirinya seperti struktur kepemilikan dan tanggung jawab para pemilik, serta contoh pencatatan akuntansinya.

Dokumen tersebut membahas tentang persekutuan firma, termasuk definisi, sifat, jenis, akte pendirian, dan akuntansi persekutuan firma. Secara ringkas, persekutuan firma adalah kumpulan dua orang atau lebih yang bekerja sama untuk mendapatkan keuntungan, dengan tanggung jawab tak terbatas dan kepemilikan bersama."

Investasi yang dicatat menggunakan metode ekuitas harus disesuaikan dengan keuntungan, kerugian, dan dividen investee. Metode ini mengikuti perubahan ekuitas investee sehingga laba investor dipengaruhi oleh laba investee dan dividen kas yang diterima.

Dokumen tersebut membahas tentang latar belakang bisnis, definisi bisnis, sumber ekonomi, tujuan bisnis, klasifikasi bisnis, stakeholders, etika bisnis dan tanggung jawab sosial bisnis.

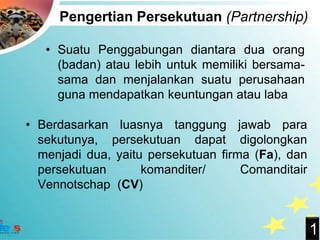

2. Pengertian Persekutuan (Partnership)

ŌĆó Suatu Penggabungan diantara dua orang

(badan) atau lebih untuk memiliki bersama-

sama dan menjalankan suatu perusahaan

guna mendapatkan keuntungan atau laba

ŌĆó Berdasarkan luasnya tanggung jawab para

sekutunya, persekutuan dapat digolongkan

menjadi dua, yaitu persekutuan firma (Fa), dan

persekutuan komanditer/ Comanditair

Vennotschap (CV)

1

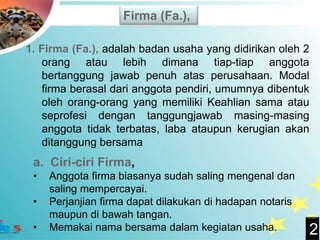

3. Firma (Fa.),

1. Firma (Fa.), adalah badan usaha yang didirikan oleh 2

orang atau lebih dimana tiap-tiap anggota

bertanggung jawab penuh atas perusahaan. Modal

firma berasal dari anggota pendiri, umumnya dibentuk

oleh orang-orang yang memiliki Keahlian sama atau

seprofesi dengan tanggungjawab masing-masing

anggota tidak terbatas, laba ataupun kerugian akan

ditanggung bersama

a. Ciri-ciri Firma,

ŌĆó Anggota firma biasanya sudah saling mengenal dan

saling mempercayai.

ŌĆó Perjanjian firma dapat dilakukan di hadapan notaris

maupun di bawah tangan.

ŌĆó Memakai nama bersama dalam kegiatan usaha. 2

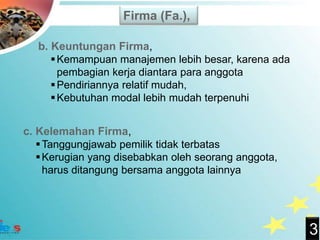

4. Firma (Fa.),

b. Keuntungan Firma,

’é¦ Kemampuan manajemen lebih besar, karena ada

pembagian kerja diantara para anggota

’é¦ Pendiriannya relatif mudah,

’é¦ Kebutuhan modal lebih mudah terpenuhi

c. Kelemahan Firma,

’é¦ Tanggungjawab pemilik tidak terbatas

’é¦ Kerugian yang disebabkan oleh seorang anggota,

harus ditangung bersama anggota lainnya

3

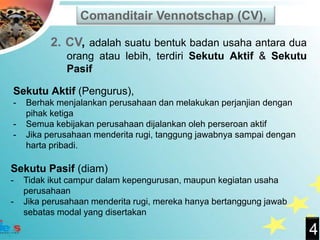

5. Comanditair Vennotschap (CV),

2. CV, adalah suatu bentuk badan usaha antara dua

orang atau lebih, terdiri Sekutu Aktif & Sekutu

Pasif

Sekutu Aktif (Pengurus),

- Berhak menjalankan perusahaan dan melakukan perjanjian dengan

pihak ketiga

- Semua kebijakan perusahaan dijalankan oleh perseroan aktif

- Jika perusahaan menderita rugi, tanggung jawabnya sampai dengan

harta pribadi.

Sekutu Pasif (diam)

- Tidak ikut campur dalam kepengurusan, maupun kegiatan usaha

perusahaan

- Jika perusahaan menderita rugi, mereka hanya bertanggung jawab

sebatas modal yang disertakan

4

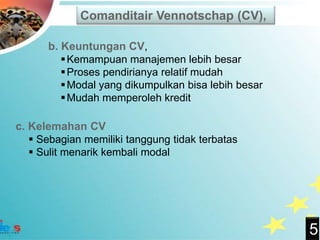

6. Comanditair Vennotschap (CV),

b. Keuntungan CV,

’é¦ Kemampuan manajemen lebih besar

’é¦ Proses pendirianya relatif mudah

’é¦ Modal yang dikumpulkan bisa lebih besar

’é¦ Mudah memperoleh kredit

c. Kelemahan CV

’é¦ Sebagian memiliki tanggung tidak terbatas

’é¦ Sulit menarik kembali modal

5

7. Karakteristik Persekutuan

ŌĆó Berusaha Bersama-sama (Mutual Agency)

ŌĆó Jangka Waktu Terbatas (Limited Life)

ŌĆó Tanggung Jawab Yang tidak Terbatas (Un

Limited Liability)

ŌĆó Memiliki Suatu Bagian/Hak dalam Persekutuan

(Ownership of an Interest In Partnership)

ŌĆó Pengambilan Bagian Keuntungan (Participating

In Partnership Profit)

6

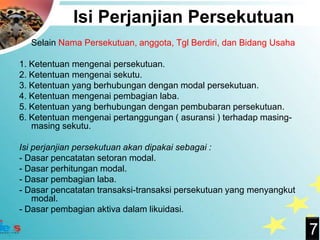

8. Isi Perjanjian Persekutuan

Selain Nama Persekutuan, anggota, Tgl Berdiri, dan Bidang Usaha

1. Ketentuan mengenai persekutuan.

2. Ketentuan mengenai sekutu.

3. Ketentuan yang berhubungan dengan modal persekutuan.

4. Ketentuan mengenai pembagian laba.

5. Ketentuan yang berhubungan dengan pembubaran persekutuan.

6. Ketentuan mengenai pertanggungan ( asuransi ) terhadap masing-

masing sekutu.

Isi perjanjian persekutuan akan dipakai sebagai :

- Dasar pencatatan setoran modal.

- Dasar perhitungan modal.

- Dasar pembagian laba.

- Dasar pencatatan transaksi-transaksi persekutuan yang menyangkut

modal.

- Dasar pembagian aktiva dalam likuidasi.

7

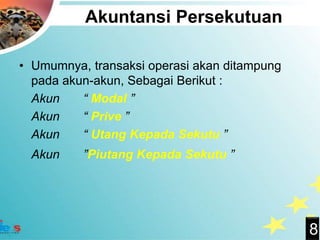

9. Akuntansi Persekutuan

ŌĆó Umumnya, transaksi operasi akan ditampung

pada akun-akun, Sebagai Berikut :

Akun ŌĆ£ Modal ŌĆØ

Akun ŌĆ£ Prive ŌĆØ

Akun ŌĆ£ Utang Kepada Sekutu ŌĆØ

Akun ŌĆØPiutang Kepada Sekutu ŌĆØ

8

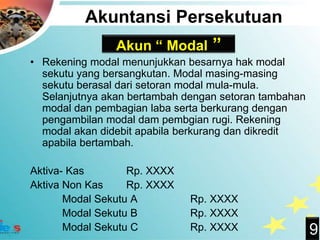

10. Akuntansi Persekutuan

Akun ŌĆ£ Modal ŌĆØ

ŌĆó Rekening modal menunjukkan besarnya hak modal

sekutu yang bersangkutan. Modal masing-masing

sekutu berasal dari setoran modal mula-mula.

Selanjutnya akan bertambah dengan setoran tambahan

modal dan pembagian laba serta berkurang dengan

pengambilan modal dam pembgian rugi. Rekening

modal akan didebit apabila berkurang dan dikredit

apabila bertambah.

Aktiva- Kas Rp. XXXX

Aktiva Non Kas Rp. XXXX

Modal Sekutu A Rp. XXXX

Modal Sekutu B Rp. XXXX

Modal Sekutu C Rp. XXXX 9

11. Akuntansi Persekutuan

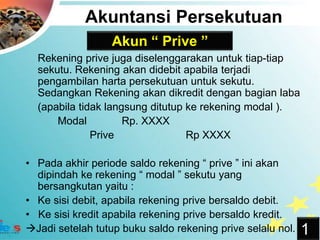

Akun ŌĆ£ Prive ŌĆØ

Rekening prive juga diselenggarakan untuk tiap-tiap

sekutu. Rekening akan didebit apabila terjadi

pengambilan harta persekutuan untuk sekutu.

Sedangkan Rekening akan dikredit dengan bagian laba

(apabila tidak langsung ditutup ke rekening modal ).

Modal Rp. XXXX

Prive Rp XXXX

ŌĆó Pada akhir periode saldo rekening ŌĆ£ prive ŌĆØ ini akan

dipindah ke rekening ŌĆ£ modal ŌĆØ sekutu yang

bersangkutan yaitu :

ŌĆó Ke sisi debit, apabila rekening prive bersaldo debit.

ŌĆó Ke sisi kredit apabila rekening prive bersaldo kredit.

’āĀJadi setelah tutup buku saldo rekening prive selalu nol. 1

12. Akuntansi Persekutuan

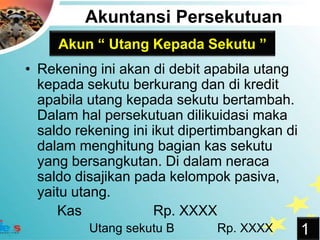

Akun ŌĆ£ Utang Kepada Sekutu ŌĆØ

ŌĆó Rekening ini akan di debit apabila utang

kepada sekutu berkurang dan di kredit

apabila utang kepada sekutu bertambah.

Dalam hal persekutuan dilikuidasi maka

saldo rekening ini ikut dipertimbangkan di

dalam menghitung bagian kas sekutu

yang bersangkutan. Di dalam neraca

saldo disajikan pada kelompok pasiva,

yaitu utang.

Kas Rp. XXXX

Utang sekutu B Rp. XXXX 1

13. Akuntansi Persekutuan

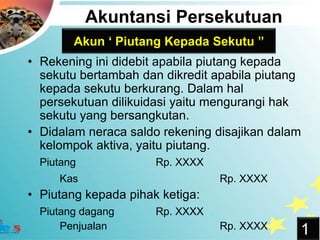

Akun ŌĆ× Piutang Kepada Sekutu ŌĆØ

ŌĆó Rekening ini didebit apabila piutang kepada

sekutu bertambah dan dikredit apabila piutang

kepada sekutu berkurang. Dalam hal

persekutuan dilikuidasi yaitu mengurangi hak

sekutu yang bersangkutan.

ŌĆó Didalam neraca saldo rekening disajikan dalam

kelompok aktiva, yaitu piutang.

Piutang Rp. XXXX

Kas Rp. XXXX

ŌĆó Piutang kepada pihak ketiga:

Piutang dagang Rp. XXXX

Penjualan Rp. XXXX 1

14. Contoh Kasus 1

Akuntansi Penyertaan Modal

Tuan Joko, Tuan Susilo dan Nona Maharani mendirikan suatu persekutuan

dengan Investasi masing-masing Rp. 7.500.000; Rp. 2.500.000; Rp. 5.000.000,

Mereka sepakat bahwa keuntungan atau kerugian dengan perbandingan yang

sama, apabila mendapat laba Rp. 9.000.000, maka akun modal sebagai berikut :

Jawab :

UNTUNG Kekayaan Bersih Tn Joko Tn Susilo Nn Maharani

Investasi awal Rp 15.000.000 Rp 7.500.000 Rp 2.500.000 Rp 5.000.000

Laba bersih Rp 9.000.000 Rp 3.000.000 Rp 3.000.000 Rp 3.000.000

Jumlah Rp 24.000.000 Rp 10.500.000 Rp 5.500.000 Rp 8.000.000

RUGI Kekayaan Bersih Tn Joko Tn Susilo Nn Maharani

Investasi awal Rp 15.000.000 Rp 7.500.000 Rp 2.500.000 Rp 5.000.000

Laba bersih Rp 9.000.000 Rp 3.000.000 Rp 3.000.000 Rp 3.000.000

Jumlah Rp 24.000.000 Rp 4.500.000 Rp (500.000) Rp 2.000.000

1

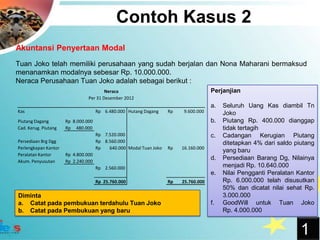

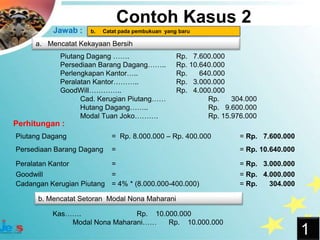

15. Contoh Kasus 2

Akuntansi Penyertaan Modal

Tuan Joko telah memiliki perusahaan yang sudah berjalan dan Nona Maharani bermaksud

menanamkan modalnya sebesar Rp. 10.000.000.

Neraca Perusahaan Tuan Joko adalah sebagai berikut :

Neraca Perjanjian

Per 31 Desember 2012

a. Seluruh Uang Kas diambil Tn

Kas Rp 6.480.000 Hutang Dagang Rp 9.600.000 Joko

Piutang Dagang Rp 8.000.000 b. Piutang Rp. 400.000 dianggap

Cad. Kerug. Piutang Rp 480.000 tidak tertagih

Rp 7.520.000 c. Cadangan Kerugian Piutang

Persediaan Brg Dgg Rp 8.560.000 ditetapkan 4% dari saldo piutang

Perlengkapan Kantor Rp 640.000 Modal Tuan Joko Rp 16.160.000

yang baru

Peralatan Kantor Rp 4.800.000

Akum. Penyusutan Rp 2.240.000

d. Persediaan Barang Dg, Nilainya

Rp 2.560.000 menjadi Rp. 10.640.000

e. Nilai Pengganti Peralatan Kantor

Rp 25.760.000 Rp 25.760.000 Rp. 6.000.000 telah disusutkan

50% dan dicatat nilai sehat Rp.

Diminta 3.000.000

a. Catat pada pembukuan terdahulu Tuan Joko f. GoodWill untuk Tuan Joko

b. Catat pada Pembukuan yang baru Rp. 4.000.000

1

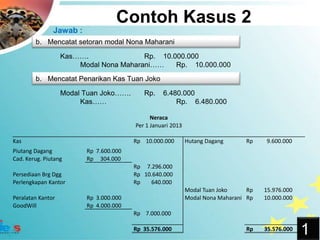

17. Contoh Kasus 2

Jawab :

b. Mencatat setoran modal Nona Maharani

KasŌĆ”ŌĆ”. Rp. 10.000.000

Modal Nona MaharaniŌĆ”ŌĆ” Rp. 10.000.000

b. Mencatat Penarikan Kas Tuan Joko

Modal Tuan JokoŌĆ”ŌĆ”. Rp. 6.480.000

KasŌĆ”ŌĆ” Rp. 6.480.000

Neraca

Per 1 Januari 2013

Kas Rp 10.000.000 Hutang Dagang Rp 9.600.000

Piutang Dagang Rp 7.600.000

Cad. Kerug. Piutang Rp 304.000

Rp 7.296.000

Persediaan Brg Dgg Rp 10.640.000

Perlengkapan Kantor Rp 640.000

Modal Tuan Joko Rp 15.976.000

Peralatan Kantor Rp 3.000.000 Modal Nona Maharani Rp 10.000.000

GoodWill Rp 4.000.000

Rp 7.000.000

Rp 35.576.000 Rp 35.576.000

1

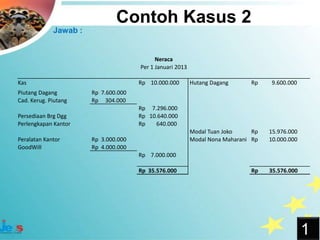

19. Contoh Kasus 2

Jawab :

Neraca

Per 1 Januari 2013

Kas Rp 10.000.000 Hutang Dagang Rp 9.600.000

Piutang Dagang Rp 7.600.000

Cad. Kerug. Piutang Rp 304.000

Rp 7.296.000

Persediaan Brg Dgg Rp 10.640.000

Perlengkapan Kantor Rp 640.000

Modal Tuan Joko Rp 15.976.000

Peralatan Kantor Rp 3.000.000 Modal Nona Maharani Rp 10.000.000

GoodWill Rp 4.000.000

Rp 7.000.000

Rp 35.576.000 Rp 35.576.000

1