Business plan

- 1. BUSINESS PLAN 2003 - 2005

- 2. Indice 1. Executive Summary 2. Andamento generale del mercato 3. Business Model - Piano a tre anni 4. Operations 4.1 Linee strategiche di sviluppo operativo 4.2 Pianificazione e Programmazione (Livello di Servizio, Scorte) 4.3 Capacità produttiva 4.4 Interventi di recupero efficienza 5. Risorse 5.1 Assetto 5.2 Organici 6. Investimenti 7 Economics 7.1 Ipotesi di riferimento 7.2 Economics: CE e Stato Patrimoniale Allegati

- 3. 1. EXECUTIVE SUMMARY Premessa Il Business plan 2003 â 2005 ÃĻ stato svolto in piena collaborazione e condivisione con il management team della Società ., al fine di verificarne e garantirne il piÃđ possibile: Comprensione degli interventi individuati e proposti Fattibilità Il Piano ha interessato la capogruppo, incorporando senza specifiche analisi le valutazioni relative alle società partecipate Non sono state eseguite certificazioni a carattere contabile/legale delle voci di conto economico e di bilancio, per le quali sono stati assunti come validi i dati forniti dallâazienda Le elaborazioni economico/finanziarie sono state svolte dal team amministrativo dellâazienda in base alle indicazioni definite dal team di progetto

- 4. La Società opera principalmente nel mercato italiano delle tele e della biancheria casa La situazione attuale ÃĻ caratterizzata da: Posizionamento riconosciuto dal Trade tradizionale e dallâingrosso, ma con margini in tensione Buon product concept e Brand Image nel confezionato Eccessiva complessità di offerta Inefficienze operative Dilatazione del circolante, e conseguente esposizione a livelli difficilmente sopportabili Eâ stato definito un Piano a tre anni basato su: Drastica riduzione degli stock e stretto controllo degli investimenti Forte recupero di redditività Difesa della posizione attuale (Tele,Tagli, Ingrosso) Sviluppo del retail per il prodotto di marca Sviluppo della presenza estera (in particolare sul mercato USA) Il piano appare in grado di raggiungere gli obiettivi di: Miglioramento della redditività (EBIT da 4,4%(2002) a 16,9%(2005) Recupero dell'equilibrio finanziario (MP/MT: 0,47 nel 2005) 1. Executive Summary

- 5. Indice 1. Executive Summary 2. Andamento generale del mercato 3. Business Model - Piano a tre anni 4. Operations 4.1 Linee strategiche di sviluppo operativo 4.2 Pianificazione e Programmazione (Livello di Servizio, Scorte) 4.3 Capacità produttiva 4.4 Interventi di recupero efficienza 5. Risorse 5.1 Assetto 5.2 Organici 6. Investimenti 7 Economics 7.1 Ipotesi di riferimento 7.2 Economics: CE e Stato Patrimoniale Allegati

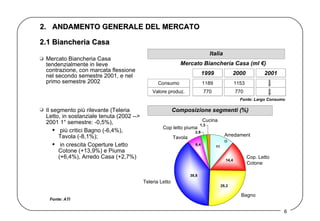

- 6. 2. ANDAMENTO GENERALE DEL MERCATO Mercato Biancheria Casa tendenzialmente in lieve contrazione, con marcata flessione nel secondo semestre 2001, e nel primo semestre 2002 Il segmento piÃđ rilevante (Teleria Letto, in sostanziale tenuta (2002 --> 2001 1° semestre: -0,5%), piÃđ critici Bagno (-6,4%), Tavola (-8,1%); in crescita Coperture Letto Cotone (+13,9%) e Piuma (+6,4%), Arredo Casa (+2,7%) 2.1 Biancheria Casa Italia Mercato Biancheria Casa (ml âŽ) 1999 2000 2001 1189 1153 770 770 Composizione segmenti (%) Bagno Cop. Letto Cotone Teleria Letto Tavola Arredamento Cop letto piuma Cucina Fonte: ATI Fonte: Largo Consumo Consumo Valore produz.

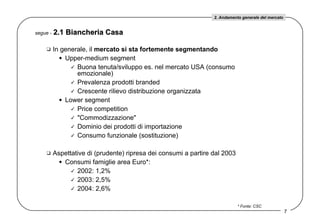

- 7. In generale, il mercato si sta fortemente segmentando Upper-medium segment Buona tenuta/sviluppo es. nel mercato USA (consumo emozionale) Prevalenza prodotti branded Crescente rilievo distribuzione organizzata Lower segment Price competition "Commodizzazione" Dominio dei prodotti di importazione Consumo funzionale (sostituzione) Aspettative di (prudente) ripresa dei consumi a partire dal 2003 Consumi famiglie area Euro*: 2002: 1,2% 2003: 2,5% 2004: 2,6% segue - 2.1 Biancheria Casa * Fonte: CSC 2. Andamento generale del mercato

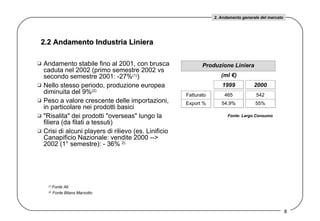

- 8. Andamento stabile fino al 2001, con brusca caduta nel 2002 (primo semestre 2002 vs secondo semestre 2001: -27% (1) ) Nello stesso periodo, produzione europea diminuita del 9% (2) Peso a valore crescente delle importazioni, in particolare nei prodotti basici "Risalita" dei prodotti "overseas" lungo la filiera (da filati a tessuti) Crisi di alcuni players di rilievo (es. Linificio Canapificio Nazionale: vendite 2000 --> 2002 (1° semestre): - 36% 2) 2.2 Andamento Industria Liniera Produzione Liniera (ml âŽ) 1999 2000 Fatturato 465 542 54,9% 55% Export % Fonte: Largo Consumo (1) Fonte Ati (2) Fonte Bilans Marzotto 2. Andamento generale del mercato

- 9. Indice 1. Executive Summary 2. Andamento generale del mercato 3. Business Model - Piano a tre anni 4. Operations 4.1 Linee strategiche di sviluppo operativo 4.2 Pianificazione e Programmazione (Livello di Servizio, Scorte) 4.3 Capacità produttiva 4.4 Interventi di recupero efficienza 5. Risorse 5.1 Assetto 5.2 Organici 6. Investimenti 7 Economics 7.1 Ipotesi di riferimento 7.2 Economics: CE e Stato Patrimoniale Allegati

- 10. 3. BUSINESS MODEL - PIANO A TRE ANNI Azienda presente in tre segmenti principali tele e tagli lino, in pezze, per clienti principalmente all'ingrosso prodotti confezionati o semiconfezionati, commercializzati su diversi canali (ingrosso, dettaglio multimarca, grandi superfici, retail mono marca diretto/indiretto) prodotti, principalmente confezionati, private label designer retailer Business model bassi margini (margine industriale netto forecast 2002: 24,9%) bassi costi fissi (G&A: 7,7%) 3.1 Situazione di riferimento

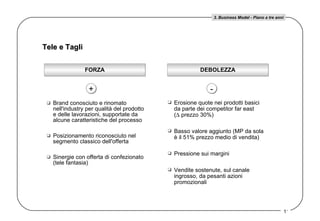

- 11. Brand conosciuto e rinomato nell'industry per qualità del prodotto e delle lavorazioni, supportate da alcune caratteristiche del processo Posizionamento riconosciuto nel segmento classico dell'offerta Sinergie con offerta di confezionato (tele fantasia) Erosione quote nei prodotti basici da parte dei competitor far east ( ï prezzo 30%) Basso valore aggiunto (MP da sola ÃĻ il 51% prezzo medio di vendita) Pressione sui margini Vendite sostenute, sul canale ingrosso, da pesanti azioni promozionali FORZA Tele e Tagli + - DEBOLEZZA 3. Business Model - Piano a tre anni

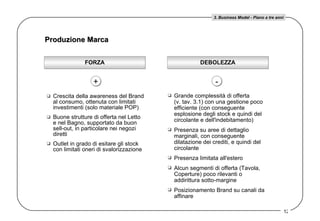

- 12. Crescita della awareness del Brand al consumo, ottenuta con limitati investimenti (solo materiale POP) Buone strutture di offerta nel Letto e nel Bagno, supportato da buon sell-out, in particolare nei negozi diretti Outlet in grado di esitare gli stock con limitati oneri di svalorizzazione Grande complessità di offerta (v. tav. 3.1) con una gestione poco efficiente (con conseguente esplosione degli stock e quindi del circolante e dell'indebitamento) Presenza su aree di dettaglio marginali, con conseguente dilatazione dei crediti, e quindi del circolante Presenza limitata all'estero Alcun segmenti di offerta (Tavola, Coperture) poco rilevanti o addirittura sotto-margine Posizionamento Brand su canali da affinare Produzione Marca + - FORZA DEBOLEZZA 3. Business Model - Piano a tre anni

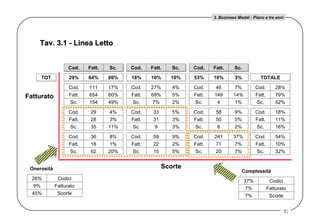

- 13. Tav. 3.1 - Linea Letto 53% 18% 29% Cod. Fatt. Sc. 111 17% 27% 4% 46 7% Cod. 28% 654 60% 68% 5% 149 14% Fatt. 79% 154 49% 7% 2% 4 1% Sc. 52% 29 4% 33 5% 58 9% Cod. 18% 28 3% 31 3% 50 5% Fatt. 11% 35 11% 9 3% 6 2% Sc. 16% 36 8% 59 9% 241 37% Cod. 54% 16 1% 22 2% 71 7% Fatt. 10% 62 20% 15 5% 20 7% Sc. 32% Cod. Fatt. Sc. Cod. Fatt. Sc. Cod. Fatt. Sc. Cod. Fatt. Sc. Cod. Fatt. Sc. Cod. Fatt. Sc. Cod. Fatt. Sc. Cod. Fatt. Sc. Cod. Fatt. Sc. 64% 80% 10% 10% 10% 3% TOTALE TOT Cod. Fatt. Sc. Cod. Fatt. Sc. Codici 26% Fatturato 9% Scorte 45% Onerosità Codici 37% Fatturato 7% Scorte 7% Complessità Scorte Fatturato 3. Business Model - Piano a tre anni

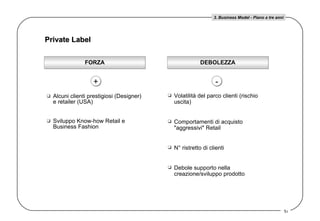

- 14. Alcuni clienti prestigiosi (Designer) e retailer (USA) Sviluppo Know-how Retail e Business Fashion Volatilità del parco clienti (rischio uscita) Comportamenti di acquisto "aggressivi" Retail N° ristretto di clienti Debole supporto nella creazione/sviluppo prodotto Private Label + - FORZA DEBOLEZZA 3. Business Model - Piano a tre anni

- 15. Il piano intende definire lo sviluppo dei prossimi tre anni (03-05) alla luce delle iniziative (commerciali e operative) che abbiano una significativa probabilità di realizzazione i progetti innovativi ma rischiosi e/o le accelerazioni di sviluppo sono state valutate ma non hanno impatto sul piano stesso Il piano: non ÃĻ un "business as usual": prevede infatti profondi interventi soprattutto in area gestionale tiene conto delle capability dell'azienda e delle normali tempistiche di evoluzione del business non prevede iniezioni di capitale e quindi rispetta i pesanti vincoli finanziari dettati dalla situazione attuale Nel piano non si sono formulate ipotesi sulla sostenibilità a breve della posizione finanziaria I valori sono deinflazionati 3.2 Piano a tre anni: Linee guida di sviluppo 3. Business Model - Piano a tre anni

- 16. Linee guida generali del piano Portafoglio dellâofferta prodotto/canale Tele/tagli: segmento maturo, da difendere come generazione di margini Private Label e industria: Generazione di Know how su retail moderno Apertura dei mercati esteri chiave (USA) Marca Rafforzamento valori Crescita volumi visibilità allâend user con iniziative retail Redditività Focus sul recupero dei margini anzichÃĐ sui volumi Recupero della redditività operando prima di tutto sullâefficienza operativa e sulla riduzione della complessità Indebitamento Drastica riduzione degli stock modificando radicalmente i meccanismi operativi Piano di smaltimento overstock Stretto controllo degli investimenti 3. Business Model - Piano a tre anni

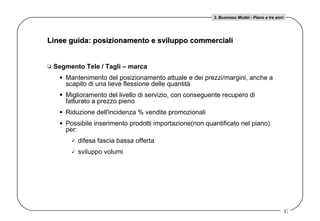

- 17. Linee guida: posizionamento e sviluppo commerciali Segmento Tele / Tagli â marca Mantenimento del posizionamento attuale e dei prezzi/margini, anche a scapito di una lieve flessione delle quantità Miglioramento del livello di servizio, con conseguente recupero di fatturato a prezzo pieno Riduzione dell'incidenza % vendite promozionali Possibile inserimento prodotti importazione(non quantificato nel piano) per: difesa fascia bassa offerta sviluppo volumi 3. Business Model - Piano a tre anni

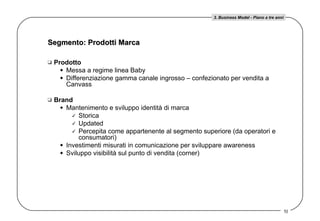

- 18. Segmento: Prodotti Marca Prodotto Messa a regime linea Baby Differenziazione gamma canale ingrosso â confezionato per vendita a Canvass Brand Mantenimento e sviluppo identità di marca Storica Updated Percepita come appartenente al segmento superiore (da operatori e consumatori) Investimenti misurati in comunicazione per sviluppare awareness Sviluppo visibilità sul punto di vendita (corner) 3. Business Model - Piano a tre anni

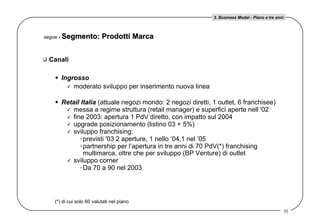

- 19. Canali Ingrosso moderato sviluppo per inserimento nuova linea Retail Italia (attuale negozi mondo: 2 negozi diretti, 1 outlet, 6 franchisee) messa a regime struttura (retail manager) e superfici aperte nell '02 fine 2003: apertura 1 PdV diretto, con impatto sul 2004 upgrade posizionamento (listino 03 + 5%) sviluppo franchising: previsti '03 2 aperture, 1 nello â04,1 nel â05 partnership per lâapertura in tre anni di 70 PdV(*) franchising multimarca, oltre che per sviluppo (BP Venture) di outlet sviluppo corner Da 70 a 90 nel 2003 segue - Segmento: Prodotti Marca 3. Business Model - Piano a tre anni (*) di cui solo 60 valutati nel piano

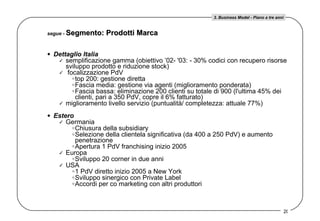

- 20. Dettaglio Italia semplificazione gamma (obiettivo â02- '03: - 30% codici con recupero risorse sviluppo prodotto e riduzione stock) focalizzazione PdV top 200: gestione diretta Fascia media: gestione via agenti (miglioramento ponderata) Fascia bassa: eliminazione 200 clienti su totale di 900 (l'ultima 45% dei clienti, pari a 350 PdV, copre il 6% fatturato) miglioramento livello servizio (puntualità / completezza: attuale 77%) Estero Germania Chiusura della subsidiary Selezione della clientela significativa (da 400 a 250 PdV) e aumento penetrazione Apertura 1 PdV franchising inizio 2005 Europa Sviluppo 20 corner in due anni USA 1 PdV diretto inizio 2005 a New York Sviluppo sinergico con Private Label Accordi per co marketing con altri produttori segue - Segmento: Prodotti Marca 3. Business Model - Piano a tre anni

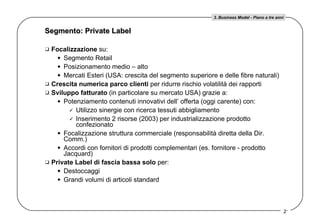

- 21. Focalizzazione su: Segmento Retail Posizionamento medio â alto Mercati Esteri (USA: crescita del segmento superiore e delle fibre naturali) Crescita numerica parco clienti per ridurre rischio volatilità dei rapporti Sviluppo fatturato (in particolare su mercato USA) grazie a: Potenziamento contenuti innovativi dellâ offerta (oggi carente) con: Utilizzo sinergie con ricerca tessuti abbigliamento Inserimento 2 risorse (2003) per industrializzazione prodotto confezionato Focalizzazione struttura commerciale (responsabilità diretta della Dir. Comm.) Accordi con fornitori di prodotti complementari (es. fornitore - prodotto Jacquard) Private Label di fascia bassa solo per: Destoccaggi Grandi volumi di articoli standard Segmento: Private Label 3. Business Model - Piano a tre anni

- 22. La crescita del fatturato, significativa dal 2004, ÃĻ generata principalmente dalle iniziative retail (diretti, alleanze, corner, franchising) 3. Business Model - Piano a tre anni

- 23. Lo sviluppo estero ÃĻ guidato dalle iniziative sul mercato USA 3. Business Model - Piano a tre anni

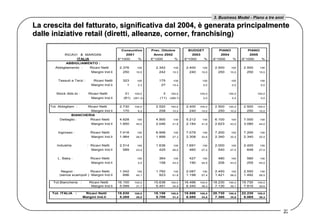

- 24. 3.3 Piano smaltimento stock Fine serie e seconde scelte 3. Business Model - Piano a tre anni

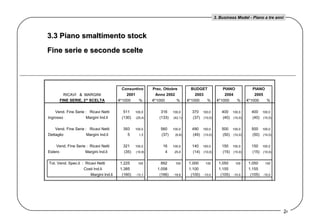

- 25. Smaltimento filati, tessuti e scampolame 3. Business Model - Piano a tre anni

- 26. Indice 1. Executive Summary 2. Andamento generale del mercato 3. Business Model - Piano a tre anni 4. Operations 4.1 Linee strategiche di sviluppo operativo 4.2 Pianificazione e Programmazione (Livello di Servizio, Scorte) 4.3 Capacità produttiva 4.4 Interventi di recupero efficienza 5. Risorse 5.1 Assetto 5.2 Organici 6. Investimenti 7 Economics 7.1 Ipotesi di riferimento 7.2 Economics: CE e Stato Patrimoniale Allegati

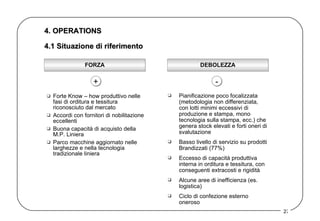

- 27. 4. OPERATIONS Forte Know â how produttivo nelle fasi di orditura e tessitura riconosciuto dal mercato Accordi con fornitori di nobilitazione eccellenti Buona capacità di acquisto della M.P. Liniera Parco macchine aggiornato nelle larghezze e nella tecnologia tradizionale liniera 4.1 Situazione di riferimento Pianificazione poco focalizzata (metodologia non differenziata, con lotti minimi eccessivi di produzione e stampa, mono tecnologia sulla stampa, ecc.) che genera stock elevati e forti oneri di svalutazione Basso livello di servizio su prodotti Brandizzati (77%) Eccesso di capacità produttiva interna in orditura e tessitura, con conseguenti extracosti e rigidità Alcune aree di inefficienza (es. logistica) Ciclo di confezione esterno oneroso + - FORZA DEBOLEZZA

- 28. 4.2 Linee strategiche di sviluppo operativo Cambiamento del modello di Pianificazione e Programmazione Riduzione/flessibilizzazione della capacità produttiva interna Recupero di efficienza 4. Operations

- 29. Spostamento della responsabilità in area Operations, a fronte di livelli di servizio e scorta definiti e concordati con la Direzione Aziendale e il settore Commerciale Introduzione di: Merchandising Plan in area Mktg/Commerciale per definire ampiezza e focalizzazione della struttura di offerta Previsioni di vendita con aggiornamento rolling Modello di Pianificazione / programmazione diversificato: A flusso per gli item ad alto volume A lotto minimo ridotto e copertura fissa per gli item complementari (modulando conseguentemente le tecnologie produttive) Riduzione degli stock di Semi lavorati ottimizzando le coperture Pianificazione e programmazione 4. Operations

- 30. Riduzione/flessibilizzazione della capacità produttiva A fronte di un eccesso di capacità produttiva (2 milioni mt/anno con un fabbisogno di 1,5 milioni mt/anno) nel 2003: Riduzione di 1 turno (da 3 a 2) di tessitura Riduzione dellâorganico di orditura (con ulteriore efficienze nel 2004 Riduzione del costo medio orario del 10% circa Gestione dei picchi produttivi e dei previsti aumenti di volumi (2004-2005) con capacità produttiva esterna monitorata da expertise interne. Utilizzo di parte del recupero costi per flessibilizzare la produzione interna (riduzione dei lotti minimi) 4. Operations

- 31. Recupero efficienza Riduzione costi esterni di roccatura (utilizzando efficienze di orditura) Riduzione costi medi di tessitura (v. punto precedente) Riduzione costi lavorazione tagli (parziale automazione, eliminazione ridondanza C.Q. e spostamento su esterno) nel 2003, e decentramento nel 2004. Riduzione nel 2003 dellâorganico area programmazione (-3 unità ) e area logistica (- 4 unità , anche grazie al miglioramento Sistemi, es. spunta colli in spedizione) Confezione esterna: 1^ step (2003): spostamento verso aree a minor costo in Italia 2^ step (2004): delocalizzazione estera Riduzione strutture (Jolly e Servizi generali) 6 risorse in due anni 4. Operations

- 32. Indice 1. Executive Summary 2. Andamento generale del mercato 3. Business Model - Piano a tre anni 4. Operations 4.1 Linee strategiche di sviluppo operativo 4.2 Pianificazione e Programmazione (Livello di Servizio, Scorte) 4.3 Capacità produttiva 4.4 Interventi di recupero efficienza 5. Risorse 5.1 Assetto 5.2 Organici 6. Investimenti 7 Economics 7.1 Ipotesi di riferimento 7.2 Economics: CE e Stato Patrimoniale Allegati

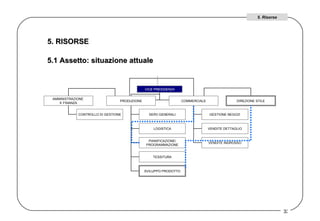

- 33. 5. RISORSE 5.1 Assetto: situazione attuale 5. Risorse VICE PRESIDENZA AMMINISTRAZIONE E FINANZA PRODUZIONE COMMERCIALE DIREZIONE STILE CONTROLLO DI GESTIONE SERV.GENERALI LOGISTICA PIANIFICAZIONE/ PROGRAMMAZIONE TESSITURA SVILUPPO PRODOTTO GESTIONE NEGOZI VENDITE DETTAGLIO VENDITE INGROSSO

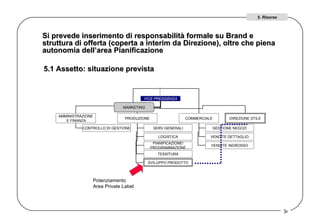

- 34. Si prevede inserimento di responsabilità formale su Brand e struttura di offerta (coperta a interim da Direzione), oltre che piena autonomia dellâarea Pianificazione Potenziamento Area Private Label 5.1 Assetto: situazione prevista 5. Risorse VICE PRESIDENZA AMMINISTRAZIONE E FINANZA PRODUZIONE COMMERCIALE DIREZIONE STILE CONTROLLO DI GESTIONE SERV.GENERALI LOGISTICA PIANIFICAZIONE/ PROGRAMMAZIONE TESSITURA SVILUPPO PRODOTTO GESTIONE NEGOZI VENDITE DETTAGLIO VENDITE INGROSSO MARKETING

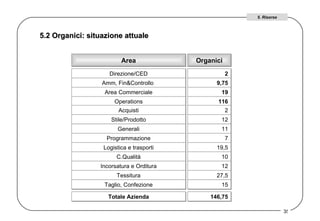

- 35. 5.2 Organici: situazione attuale Area Organici Direzione/CED 2 Amm, Fin&Controllo 9,75 Area Commerciale 19 Operations 116 Acquisti 2 Stile/Prodotto 12 Generali 11 Programmazione 7 Logistica e trasporti 19,5 C.Qualità 10 Incorsatura e Orditura 12 Tessitura 27,5 Taglio, Confezione 15 Totale Azienda 146,75 5. Risorse

- 36. Organici Gli interventi individuati portano a una riduzione netta di circa 30 unità (-32, 3 inserimenti) nel corso del biennio 2003-2004 Gli oneri di ristrutturazione legati alla riduzione di organici sono stati stimati complessivamente in circa 430.000 ⎠(14.000âŽ/addetto), tenendo conto dello storico aziendale (interventi del 99/00) 5. Risorse

- 37. Risorse/Competenze Il piano richiede: Un forte presidio manageriale della attuazione del piano: Realizzazione degli interventi e degli obiettivi individuati, con estrema determinazione Complessità Efficienza Sviluppo Rispetto con rigore dei limiti finanziari definiti, anche a discapito di opportunità economiche che potessero ulteriormente presentarsi Il mantenimento delle competenze tecniche/operative (a rischio in parte per il processo di ristrutturazione) Lo sviluppo di alcune competenze (es. offerta segmento Private Label) Un approccio manageriale che coniughi Snellezza propria di una media azienda Maggiore responsabilizzazione delle prime linee Maggior strutturazione e formalizzazione dei meccanismi operativi 5. Risorse

- 38. Indice 1. Executive Summary 2. Andamento generale del mercato 3. Business Model - Piano a tre anni 4. Operations 4.1 Linee strategiche di sviluppo operativo 4.2 Pianificazione e Programmazione (Livello di Servizio, Scorte) 4.3 Capacità produttiva 4.4 Interventi di recupero efficienza 5. Risorse 5.1 Assetto 5.2 Organici 6. Investimenti 7 Economics 7.1 Ipotesi di riferimento 7.2 Economics: CE e Stato Patrimoniale Allegati

- 39. 6. INVESTIMENTI Gli investimenti complessivi di piano tengono conto della situazione attuale (estremamente critica dal punto di vista finanziario) e delle necessità future di riduzione dellâesposizione: il cash flow generato dalle attività operative deve essere utilizzato prioritariamente per la riduzione del debito il cash flow disponibile per gli investimenti ÃĻ stato valutato in circa 1,2 milioni ⎠nei tre anni, ripartito fra le diverse aree in relazione alla priorità degli interventi .

- 40. 2003: Investimenti principalmente focalizzati sullâarea retail (negozio, new co) 6. Investimenti

- 41. 2004: Investimenti di mantenimento della struttura operativa 6. Investimenti

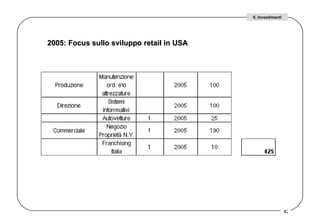

- 42. 2005: Focus sullo sviluppo retail in USA 6. Investimenti

- 43. Indice 1. Executive Summary 2. Andamento generale del mercato 3. Business Model - Piano a tre anni 4. Operations 4.1 Linee strategiche di sviluppo operativo 4.2 Pianificazione e Programmazione (Livello di Servizio, Scorte) 4.3 Capacità produttiva 4.4 Interventi di recupero efficienza 5. Risorse 5.1 Assetto 5.2 Organici 6. Investimenti 7 Economics 7.1 Ipotesi di riferimento 7.2 Economics: CE e Stato Patrimoniale Allegati

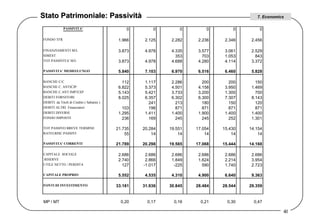

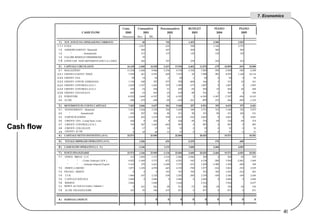

- 44. 7. ECONOMICS Perimetro dei piano: Analisi relativa solo alla Società ; i dati relativi alle partecipate sono stati assunti senza analisi specifiche da parte del team di progetto come comunicati dalle singole unità . Finanza Nessuna variazione nel capitale proprio (solo autofinanziamento) Riduzione del debito in relazione: Agli adempimenti esistenti (rate a scadenza) Alle possibilità derivanti dallo stato dei flussi di cassa Sostenibilità del livello di indebitamento (attualmente critico) Tassi interesse: attuali Cambi a livello attuale Non sono stati ipotizzati interventi sulla struttura del debito Valori deinflazionati Circolante: Tempi fornitori e clienti in linea con i valori attuali (pur essendo ipotizzabile un miglioramento dovuto alla selezione del dettaglio multimarca ed al maggior peso del canale diretto) 7.1 Ipotesi di riferimento

- 45. Conto economico 7. Economics

- 46. Conto economico: considerazioni Il risanamento ÃĻ basato principalmente sul recupero di contribuzione piÃđ che sullo sviluppo dei volumi, con una forte impulso già nel 2003: Margine commerciale netto da 12,1% a 15,9%) Lâeffetto dei volumi, significativo a partire dal 2004, si somma agli interventi di recupero efficienza ed alla riduzione degli oneri finanziari, portando a livelli di margine operativo decisamente interessanti (EBIT 2004 13,7%) Gli oneri finanziari dal 2004 avvicinano il livello critico (3%), per scendere sotto di esso a partire dal 2005 7. Economics

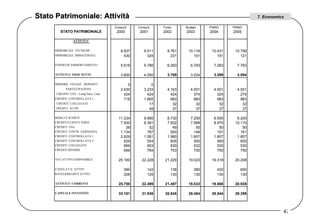

- 47. Stato Patrimoniale: Attività 7. Economics

- 48. Stato Patrimoniale: Passività 7. Economics

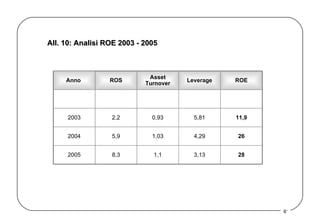

- 49. Cash flow 7. Economics

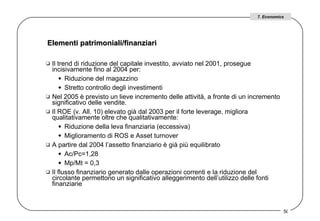

- 50. Elementi patrimoniali/finanziari Il trend di riduzione del capitale investito, avviato nel 2001, prosegue incisivamente fino al 2004 per: Riduzione del magazzino Stretto controllo degli investimenti Nel 2005 ÃĻ previsto un lieve incremento delle attività , a fronte di un incremento significativo delle vendite. Il ROE (v. All. 10) elevato già dal 2003 per il forte leverage, migliora qualitativamente oltre che qualitativamente: Riduzione della leva finanziaria (eccessiva) Miglioramento di ROS e Asset turnover A partire dal 2004 lâassetto finanziario ÃĻ già piÃđ equilibrato Ac/Pc=1,28 Mp/Mt = 0,3 Il flusso finanziario generato dalle operazioni correnti e la riduzione del circolante permettono un significativo alleggerimento dellâutilizzo delle fonti finanziarie 7. Economics

- 51. A L L E G A T I

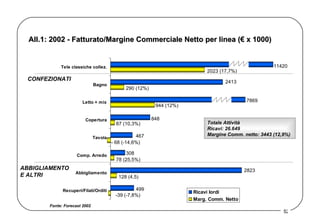

- 52. All.1: 2002 - Fatturato/Margine Commerciale Netto per linea (⎠x 1000) -39 (-7,8%) 499 128 (4,5) 2823 78 (25,5%) 308 - 68 (-14,6%) 467 87 (10,3%) 848 944 (12%) 7869 290 (12%) 2413 2023 (17,7%) 11420 CONFEZIONATI ABBIGLIAMENTO E ALTRI Totale Attività Ricavi: 26.649 Margine Comm. netto: 3443 (12,9%) Fonte: Forecast 2002

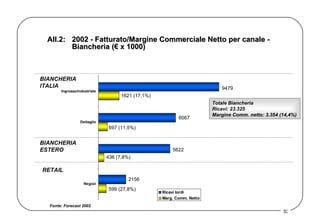

- 53. All.2: 2002 - Fatturato/Margine Commerciale Netto per canale - Biancheria (⎠x 1000) 599 (27,8%) 2156 436 (7,8%) 697 (11,5%) 6067 9479 1621 (17,1%) RETAIL Totale Biancheria Ricavi: 23.325 Margine Comm. netto: 3.354 (14,4%) 5622 BIANCHERIA ESTERO BIANCHERIA ITALIA Fonte: Forecast 2002

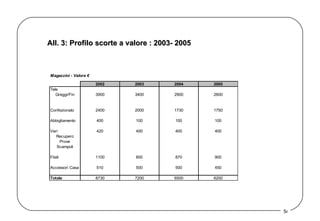

- 54. All. 3: Profilo scorte a valore : 2003- 2005

- 55. All. 4: Profilo scorte a quantità : 2003-2005

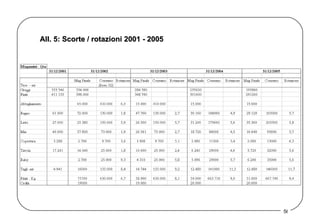

- 56. All. 5: Scorte / rotazioni 2001 - 2005

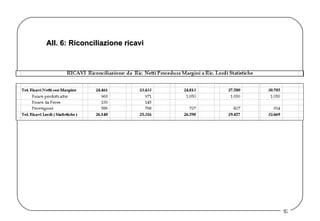

- 57. All. 6: Riconciliazione ricavi

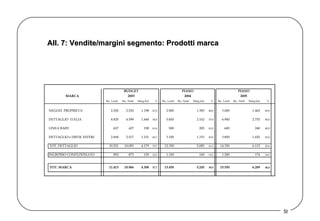

- 58. All. 7: Vendite/margini segmento: Prodotti marca

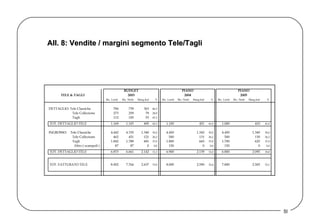

- 59. All. 8: Vendite / margini segmento Tele/Tagli

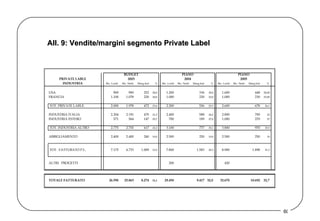

- 60. All. 9: Vendite/margini segmento Private Label

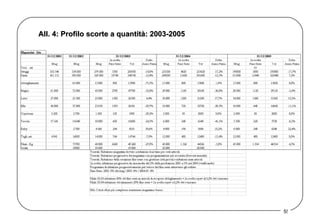

- 61. All. 10: Analisi ROE 2003 - 2005 1,1 1,03 0,93 Asset Turnover 28 3,13 8,3 26 4,29 5,9 11,9 5,81 2,2 ROE Leverage ROS 2005 2004 2003 Anno