This document is the final paper for a master's degree in economic history. It studies the evolutionary dynamics of economic activities and long-term trends in added value and employment in the largest non-financial Spanish firms from 1971-2012. The paper aims to identify which economic activities generated the most wealth through higher added value and employment. It describes the methodology used and presents results and conclusions regarding different patterns of evolutionary dynamics and long-term trends in added value and employment.

Els riscos geol├▓gics a Catalunya: les esllavissadesICGCat

╠²

Presentaci├│ realitzada per Joan Manuel Vilaplana (Universitat de Barcelona) a la jornada sobre monitoritzaci├│ del terreny com a eina de gesti├│ del risc i presentaci├│ del Projecte Europeu Wi-GIM (27/01/2017)

This document is the final paper for a master's degree in economic history. It studies the evolutionary dynamics of economic activities and long-term trends in added value and employment in the largest non-financial Spanish firms from 1971-2012. The paper aims to identify which economic activities generated the most wealth through higher added value and employment. It describes the methodology used and presents results and conclusions regarding different patterns of evolutionary dynamics and long-term trends in added value and employment.

Els riscos geol├▓gics a Catalunya: les esllavissadesICGCat

╠²

Presentaci├│ realitzada per Joan Manuel Vilaplana (Universitat de Barcelona) a la jornada sobre monitoritzaci├│ del terreny com a eina de gesti├│ del risc i presentaci├│ del Projecte Europeu Wi-GIM (27/01/2017)

Com a continuaci├│ de la carta del passat dia 5 de setembre en la que la Cambra va demanar la participaci├│ de les empreses en LES PROPOSTES ALS PARTITS POL├ŹTICS PER LA RECUPERACI├ō ECON├ÆMICA, ens plau adjuntar-vos el document definitiu que sŌĆÖha fet arribar als Diputats dŌĆÖOsona al Parlament de Catalunya i als presidents de les seccions locals de tots els partits pol├Łtics que es presenten a les properes eleccions generals del dia 20 de novembre.

3. Confio en

vosaltres fills!

Jo tamb├®, per├▓...

A m├®s a m├®s us

ajudar├® en la gesti├│! I

conec molta gent que

podria ser client

vostre... Per├▓ mŌĆÖho

haureu de remunerar

a banda.

Per cert, tinc alg├║n

incentiu per deixar-

vos els diners?

Introducci├│.

Descripci├│ del sup├▓sit de fet

4. Resoluci├│.

Forma jur├Łdico-fiscal

La forma jur├Łdica vindr├Ā definida

per:

ŌĆóTipus d'activitat

ŌĆóN┬║ pax

ŌĆóResponsabilitat promotors.

ŌĆóRel. dels socis entre si.

ŌĆóNecessitats econ├▓miques.

ŌĆóAspectes fiscals.

8. Resoluci├│.

Deducci├│ per inversi├│ en empreses de nova o

recent creaci├│

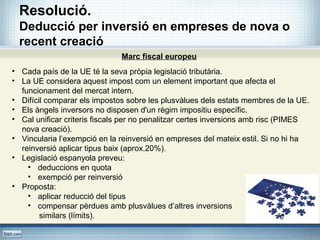

Marc fiscal europeu

Tipus IRPF

Tipus

plusv├Ālua

Incentius

N┬║ xarxes

├Āngels

inversors

ALEMANYA 48.09% No 41

├ĆUSTRIA 50% No 2

B├łLGICA 54% Si 6

DINAMARCA 59% 43% No 7

FINL├ĆNDIA 58% 28% No 1

GR├łCIA 40% 5% Si 1

HONGRIA 38% 20% No 1

IRLANDA 42% 20% Si 1

NORUEGA 55.30% 28% No 6

PAÏSOS BAIXOS 52% 25% Si 4

POLÒNIA 40% 19% No 3

PORTUGAL 40% Si 2

REP. CHECA 32% No 2

RÚSSIA 12% No 2

SU├łCIA 58% 30% No 23

SUIZA 45% No 7

IT├ĆLIA 12.30% Si 11

FRAN├ćA 25% Si 35

REGNE UNIT 40% 10% Si 34

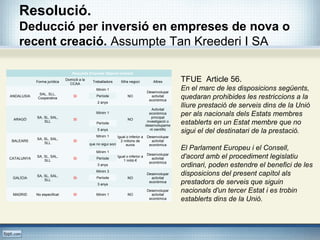

10. Resoluci├│.

Deducci├│ per inversi├│ en empreses de nova o

recent creaci├│. Assumpte Tan Kreederi I SA

Requisits Empresa Objecte Inversi├│

Forma jur├Łdica

Domicili a la

CCAA

Treballadors Xifra negoci Altres

ANDALUSIA

SAL, SLL,

Cooperativa

SI

M├Łnim 1

NO

Desenvolupar

activitat

econ├▓mica

Per├Łode

2 anys

ARAG├ō

SA, SL, SAL,

SLL

SI

M├Łnim 1

NO

Activitat

econ├▓mica

principal

investigaci├│ o

desenvolupame

nt cient├Łfic

Per├Łode

5 anys

BALEARS

SA, SL, SAL,

SLL

SI

M├Łnim 1 Igual o inferior a

2 milions de

euros

Desenvolupar

activitat

econ├▓micaque no sigui soci

CATALUNYA

SA, SL, SAL,

SLL

SI

M├Łnim 1

Igual o inferior a

1 mili├│ Ōé¼

Desenvolupar

activitat

econ├▓mica

Per├Łode

3 anys

GAL├ŹCIA

SA, SL, SAL,

SLL

SI

M├Łnim 3

NO

Desenvolupar

activitat

econ├▓mica

Per├Łode

3 anys

MADRID No especificat SI M├Łnim 1 NO

Desenvolupar

activitat

econ├▓mica

TFUE Article 56.

En el marc de les disposicions seg├╝ents,

quedaran prohibides les restriccions a la

lliure prestaci├│ de serveis dins de la Uni├│

per als nacionals dels Estats membres

establerts en un Estat membre que no

sigui el del destinatari de la prestaci├│.

El Parlament Europeu i el Consell,

d'acord amb el procediment legislatiu

ordinari, poden estendre el benefici de les

disposicions del present cap├Łtol als

prestadors de serveis que siguin

nacionals d'un tercer Estat i es trobin

establerts dins de la Uni├│.

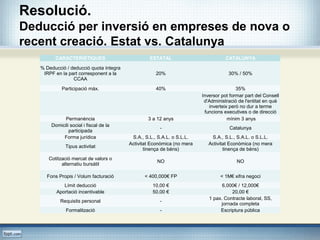

#7: Amb una base m├Āxima de deducci├│ de 50.000Ōé¼, ├®s a dir amb una limitaci├│ de deducci├│ de 10.000Ōé¼. I sempre i quan la participaci├│ m├Āxima a lŌĆÖempresa no superi el 40%.

Per├▓ cal tenir present que la forma jur├Łdica de la participada haur├Ā de ser una societat de responsabilitat limitada, una societat an├▓nima o una Societat Limitada Laboral. Amb uns fons propis de fins a 400.000Ōé¼ que exerceixi una activitat econ├▓mica, per├▓ que no sigui la de gesti├│ patrimonial.

#9: Abans de parlar├Ā del que passa a Europa, mŌĆÖagradaria afegir que altres CCAA han legislat per fomentar la inversi├│ privada en empreses de nova creaci├│. Per├▓ totes vinculen que la deducci├│ sigui dŌĆÖaplicaci├│ si lŌĆÖempresa t├® domicili fiscal a la CCAA pertanyent.

A nivell europeu no hi ha harmonitzaci├│ fiscal. I preocupa

1)La tributaci├│ de les futures plusv├Ālues generades en el moment de sortida de lŌĆÖempresa invertida.

Com es veu a la taula es fa dif├Łcil de comparar els impostos sobre les plusv├Ālues en els estats membres de la UE i els seus tipus impositius.

I no tots els pa├»sos tenen regulacions per als incentius fiscals dels ├Āngels inversors.

#15: Pel que fa a LŌĆÖimpost de les activitats econ├▓miques per a que una activitat sigui considerada activitat econ├▓mica

que es realitzi en territori nacional.

que suposi ordenaci├│ de mitjans de producci├│ i / o recursos humans amb una finalitat determinada;

que ordenaci├│ es faci per compte propi.

Finalitat, la intervenci├│ en la producci├│ o distribuci├│ de b├®ns i serveis

#16: Arribats a aquest punt, en Josep i la Maria decideixen formalitzar una societat de responsabilitat limitada , vers una SA, que requereix un capital social elevat i major complexitat administrativa per tal que lŌĆÖ├Ćngel inversor pugui gaudir dels incentius fiscals.

La figura de lŌĆÖ├Āngel inversor, com sŌĆÖha vist, ├®s un afigura desprotegida jur├Łdicament i valdria la pena que des de la UE sŌĆÖimpulsessin mesures per tal de regular-la. Si es vol incentivar aquesta figura, i sense entrar en devat de qui hauria dŌĆÖajudar a les PIMES, caldria plantejar exempcions a les plusv├Ālues reinvertides en emprese similars i abaixar el tipus de les plusv├Ālues no reinvertides (no s├│c partidari de lŌĆÖexempci├│ total donat a que entre tots hem de contribuir al sistema p├║blic). I fins i tot pensar en poder compensar les plusv├Ālues negatives amb futures plusv├Ālues tal i com passa amb les bases imposables negatives.