Corso di rendicontazione FP7- 7ﺡﺍsettimo programma quadro ed.2009

2 likes3,237 views

Il Settimo Programma Quadro (7PQ) dell'Unione Europea ﺣ۷ il principale strumento di finanziamento della ricerca, con durata settennale (2007-2013), mirato a rafforzare le basi scientifiche e tecnologiche dell'industria e promuovere la competitivitﺣ . Esso introduce importanti cambiamenti nei meccanismi di finanziamento, con un passaggio verso un sistema di recupero completo dei costi e nuove modalitﺣ di rendicontazione. I costi ammissibili comprendono spese dirette e indirette, con specifiche percentuali di rimborso e un fondo di garanzia per tutelare i partecipanti.

Corso di rendicontazione FP7- 7ﺡﺍsettimo programma quadro ed.2009

- 1. Settimo Programma Quadro della Comunitﺣ Europea p GLI STANDARD di Rendicontazione dott. Domenico Dalia - Manager

- 2. Cosﻗﺣ۷ il 7PQ Cos ﺣ۷ Il Programma Quadro (PQ) di Ricerca e Sviluppo Tecnologico (RST) ﺣ۷ lo strumento principale di finanziamento alla ricerca europea attraverso il quale la Commissione Europea si propone di raggiungere diversi obiettivi, come rafforzare le basi scientifiche e gg g , tecnologiche dell'industria, favorire la competitivitﺣ internazionale ﺣ e promuovere le azioni di ricerca nellﻗ Unione Europea, cosﺣ؛ come sancito dal TITOLO XVIII, Ricerca e sviluppo tecnologico, Articolo 163 del Trattato europeo ﻗ ﻗVERSIONI CONSOLIDATE DEL TRATTATO SULL'UNIONE EUROPEA E DEL TRATTATO CHE ISTITUISCE LA COMUNITﺣ EUROPEA (2002) (2002/C 325/01)ﻗ. DURATA ﺅ؟ I precedenti Programmi Quadro hanno avuto una durata quinquennale (1 anno di avvio piﺣﺗ 4 anni di effettiva operativitﺣ ). ﺅ؟ La durata dellﻗattuale VII PQ sarﺣ settennale (2007-2013). dell attuale (2007 2013). dott. Domenico Dalia - Manager

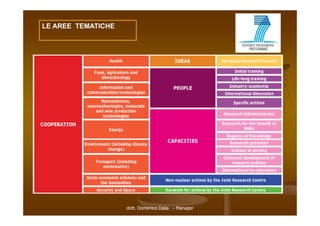

- 3. LE AREE TEMATICHE dott. Domenico Dalia - Manager

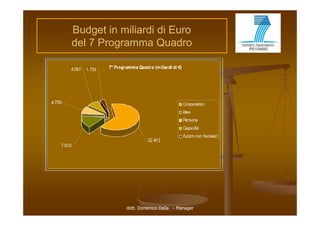

- 4. Budget in miliardi di Euro del 7 Programma Quadro dott. Domenico Dalia - Manager

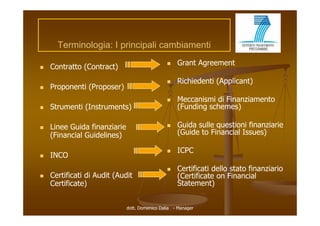

- 5. Terminologia: I principali cambiamenti ﺅ؟ Grant Agreement ﺅ؟ Contratto (Contract) ﺅ؟ Richiedenti (Applicant) ﺅ؟ Proponenti (Proposer) ﺅ؟ Meccanismi di Finanziamento ﺅ؟ Strumenti (Instruments) (Funding schemes) ﺅ؟ Linee Guida finanziarie ﺅ؟ Guida sulle questioni finanziarie ( (Financial Guidelines) ) (Guide to Financial Issues) ﺅ؟ ICPC ﺅ؟ INCO ﺅ؟ Certificati dello stato finanziario ﺅ؟ Certificati di Audit (Audit (Certificate on Financial Certificate) Statement) dott. Domenico Dalia - Manager

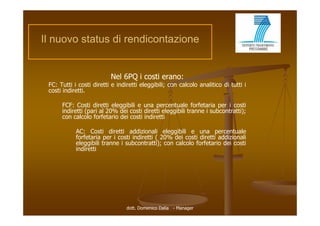

- 6. Il nuovo status di rendicontazione t t di t i Nel 6PQ i costi erano: FC: Tutti i costi diretti e indiretti eleggibili; con calcolo analitico di tutti i gg ; costi indiretti. FCF: Costi diretti eleggibili e una percentuale forfetaria per i costi indiretti (pari al 20% dei costi diretti eleggibili tranne i subcontratti); con calcolo forfetario dei costi indiretti AC: Costi diretti addizionali eleggibili e una percentuale forfetaria per i costi indiretti ( 20% dei costi diretti addizionali eleggibili tranne i subcontratti); con calcolo forfetario dei costi indiretti dott. Domenico Dalia - Manager

- 7. Le novitﺣ del 7PQ ﺅ؟ Passaggio da Additional Cost a FULL Cost: - si tende ad un sistema di Full Cost, con una contabilitﺣ di tipo analitico t bilitﺣ ti liti ﺅ؟ Nuovi criteri per la determinazione delle spese generali . dott. Domenico Dalia - Manager

- 8. I nuovi costi ﺅ؟ LﻗAdditional Cost ﺅ؟ Generalmente il contributo sarﺣ ﻗCost Reimbursementﻗ. ﻗC t R i b tﻗ ﺅ؟ I partner di paesi INCO potranno optare per una forma di contributo forfettaria: la commissione stabilirﺣ le ﻗlump sums . lump sumsﻗ dott. Domenico Dalia - Manager

- 9. Tipologie di sovvenzione della U E U.E. ﻗ۱ Cost reimbursement: rimborso dei costi eligibili diminuiti d ll di i iti delle entrate del progetto (receipts); t t d l tt ( i t ) ﻗ۱ Flat rates - % di finanziamento forfettaria; ﻗ۱ Lump sums ﻗ importo forfettario. dott. Domenico Dalia - Manager

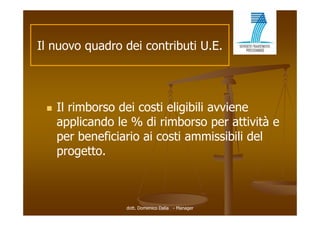

- 10. Il nuovo quadro dei contributi U.E. ﺅ؟ Il rimborso dei costi eligibili avviene g applicando le % di rimborso per attivitﺣ e per beneficiario ai costi ammissibili del progetto. dott. Domenico Dalia - Manager

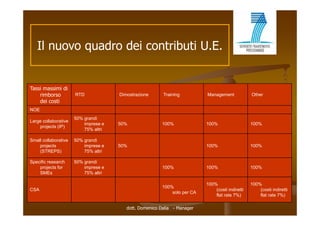

- 11. Il nuovo quadro dei contributi U.E. Tassi massimi di rimborso RTD Dimostrazione Training Management Other dei costi NOE 50% grandi Large collaborative imprese e 50% 100% 100% 100% projects (IP) 75% altri Small ll b ti S ll collaborative 50% grandi di projects imprese e 50% 100% 100% (STREPS) 75% altri Specific research p 50% grandi g projects for imprese e 100% 100% 100% SMEs 75% altri 100% 100% 100% CSA (costi indiretti (costi indiretti solo per CA flat rate 7%) flat rate 7%) dott. Domenico Dalia - Manager

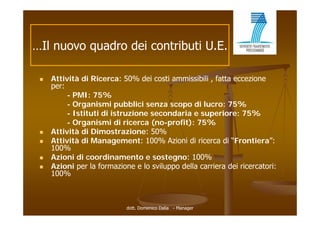

- 12. ﻗ۵Il nuovo quadro dei contributi U.E. ﺅ؟ Attivitﺣ di Ricerca: 50% dei costi ammissibili , fatta eccezione per: - PMI: 75% - Organismi pubblici senza scopo di lucro: 75% - Istituti di istruzione secondaria e superiore: 75% - Organismi di ricerca (no-profit): 75% ﺅ؟ Attivitﺣ di Dimostrazione: 50% ﺅ؟ Attivitﺣ Atti itﺣ di Management: 100% A i i di ricerca di ﻗFrontieraﻗ: M t Azioni i ﻗF ti ﻗ 100% ﺅ؟ Azioni di coordinamento e sostegno: 100% ﺅ؟ Azioni A i i per l formazione e lo sviluppo della carriera dei ricercatori: la f i l il d ll i d i i t i 100% dott. Domenico Dalia - Manager

- 13. I C ti Ammissibili Costi A i ibili Per P essere ammissibili i costi d i ibili ti devono essere: ﺅ؟ sostenuti dal beneficiario; ﺅ؟ essere costi reali; ﺅ؟ sostenuti nel corso della durata dellﻗazione, ad eccezione di quelli sostenuti per lﻗelaborazione delle relazioni finali l elaborazione (se previsto); ﺅ؟ determinati conformemente ai principi e alle pratiche contabili e di gestione abituali del beneficiario; dott. Domenico Dalia - Manager

- 14. ......I C ti Ammissibili I Costi A i ibili ﺅ؟ rispetto dei principi di economia, efficienza, ed efficacia; ﺅ؟ devono essere al netto dei costi non ammissibili, in particolare tasse indirette identificabili (ivi compresa lﻗIva), diritti, interessi debitori, accantonamenti per possibili perdite od oneri f t i ecc..; t ti ibili dit d i futuri, ﺅ؟ Indicati nel budget di previsione; dott. Domenico Dalia - Manager

- 15. I costi non ammissibili ﺅ؟ tasse indirette identificabili (ivi compresa lﻗIva); ﺅ؟ interessi debitori; ﺅ؟ accantonamenti per possibili perdite od oneri futuri; ﺅ؟ costi dichiarati, sostenuti in altro progetto comunitario; ﺅ؟ spese eccessive. dott. Domenico Dalia - Manager

- 16. I costi ammissibili: costi diretti e indiretti ﺅ؟ Personale ﺅ؟ Attrezzatura ﺅ؟ Sub-contratti S b t tti ﺅ؟ Viaggi e missioni gg ﺅ؟ Materiale di consumo ﺅ؟ Other O h costs dott. Domenico Dalia - Manager

- 17. I costi di tti il personale ti diretti: l ﺅ؟ Solo ed unicamente le ore impegnate nel progetto (ti tt (timesheets); h t ) ﺅ؟ Il personale deve essere contrattualizzato secondo l normativa d l paese d l b d la ti del del beneficiario; fi i i ﺅ؟ il lavoro deve essere svolto sotto la direzione e supervisione d l b i i del beneficiario; fi i i ﺅ؟ Il costo va individuato sulla base di tutti gli oneri sopportati d l b t ti dal beneficiario per l retribuzione fi i i la t ib i ordinaria del personale; dott. Domenico Dalia - Manager

- 18. ﻗ۵I costi di tti il personale I ti diretti: l ﺅ؟ Devono essere permanent employees (con un contratto di lavoro permanente) o temporary employees (con un contratto di lavoro temporaneo); ﺅ؟ Il tempo dedicato al progetto va individuato e registrato nei timesheets, facendo attenzione a non superare il tempo pianificato. ﺅ؟ Una U corretta registrazione d ll ore d di t al progetto tt i t i delle dedicate l tt ﺣ۷ indispensabile dato che, la sola redazione del contratto non ﺣ۷ sufficiente; ﺅ؟ La registrazione delle ore va fatta indicando il tipo di attivitﺣ a cui esse si riferiscono. dott. Domenico Dalia - Manager

- 19. I costi di tti le attrezzature ti diretti: l tt t Il 7 PQ (cosi come i precedenti) consente di imputare al contratto i costi sostenuti per lﻗacquisto di attrezzatura durevole necessaria allo svolgimento del progetto. La formula di riferimento ﺣ۷: f l if i t ﺣ۷ ﺅ؟ (A/B) x C x D - dove: - ﻗAﻗ ﺣ۷ il periodo di utilizzo per lo svolgimento A dellﻗattivitﺣ di ricerca, espresso in mesi (lﻗinizio di tale periodo ﺣ۷ determinato dalla consegna del bene); - ﻗBﻗ ﺣ۷ il ﻗperiodo di ammortamentoﻗ e cioﺣ۷ il periodo ammortamentoﻗ, convenzionale di deprezzamento dellﻗattrezzatura. - ﻗCﻗ ﺣ۷ il costo storico;; - ﻗDﻗ ﺣ۷ la percentuale di utilizzo delle apparecchiature stesse per lo specifico progetto di ricerca. dott. Domenico Dalia - Manager

- 20. I costi di tti i subcontratti ti diretti: b t tti ﺅ؟ Il subcontraente ﺣ۷ una terza parte che entra in rapporto con lﻗ t b t lﻗente beneficiario per svolgere una fi i i l parte del progetto, per essere validi devono: - debitamente eseere giustificati nel progetto; - coprano lﻗesecuzione di una parte limitata del progetto; tt - le attivitﺣ siano elencate nel progetto e che sia fatta anche una stima dei costi. dott. Domenico Dalia - Manager

- 21. I costi di tti viaggi e missioni ti diretti: i i i i i ﺅ؟ Tutte T tte le spese di viaggi e soggio ni iaggi soggiorni collegate alle attivitﺣ del progetto; ﺅ؟ Se le regole interne al beneficiario prevedono la diaria, allora ﺣ۷ possibile inserirla tra i costi; ﺅ؟ ﺣ prevista lﻗautorizzazione della Commissione per viaggi al di fuori dei paesi membri del progetto tranne in casi progetto, in cui tali viaggi siano stati previsti nell allegato nellﻗallegato tecnico al progetto. dott. Domenico Dalia - Manager

- 22. I costi diretti: il materiale di consumo ﺅ؟ Tutti i costi sostenuti per acquistare materiale di consumo collegato alle attivitﺣ del progetto, ivi compreso il software. dott. Domenico Dalia - Manager

- 23. I costi di tti other costs ti diretti: th t ﺅ؟ Dissemination, Dissemination ad esempio la presentazione del progetto ad un convegno o ad una conferenza; ﺅ؟ Intellectual property, i diritti e/o pagamenti di royalties a terzi parti; ﺅ؟ Studi dellﻗimpatto economico- sociale; ﺅ؟ La creazione di spin-off; Attenzione tali costi vanno discussi in sede di negoziazione. dott. Domenico Dalia - Manager

- 24. I costi ammissibili: costi indiretti ﺅ؟ I costi indiretti (o Overheads) si riferiscono a quelli che non sono direttamente imputabili al progetto ma sono sostenuti in relazione diretta col progetto: - Spese Generali, o meglio tutti quei costi strutturali e di supporto di natura logistica e amministrativa legati alla gestione del progetto da parte del beneficiario. dott. Domenico Dalia - Manager

- 25. ﻗ۵ﻗ۵.I costi ammissibili: costi indiretti ﺅ؟ Sono costi indiretti ad esempio: - spese di affitto e ammortamento i ffitt t t immobili; bili - acqua, gas, elettricitﺣ , ecc..; - costi di comunicazione e di connessione; - spese postali, telefoniche, ecc..; - tutti i costi di servi trasversali che sono riconducibili a spese di amministrazione, personale, utilizzo di attrezzature, ecc.. dott. Domenico Dalia - Manager

- 26. ﻗ۵ﻗ۵.I costi ammissibili: costi indiretti ﺅ؟ I costi indiretti non vanno rendicontati in maniera analitica ma solo forfettaria. ﺅ؟ Nel N l conteggio di t li costi vanno esclusi i costi supportati d ll t i tali ti l i ti t ti dalle risorse di parti terze e parimenti vanno esclusi i costi per i subcontratti dott. Domenico Dalia - Manager

- 27. Le opzioni di finanziamento per i Costi Indiretti ﺅ؟ Costi indiretti reali, ﺅ؟ Modello semplificato, ﺅ؟ Importo forfetario pari al 20% dei costi diretti esclusi i subcontratti, ﺅ؟ Importo forfetario pari al 60% dei costi diretti esclusi i subcontratti (Special Transitional Flat Rate), dott. Domenico Dalia - Manager

- 28. Le opzioni di finanziamento per i Costi Indiretti ﺅ؟ Costi indiretti reali - beneficiari che dispongono della contabilitﺣ analitica in grado di identificare e raggruppare i loro costi indiretti in accordo con i criteri di eleggibilitﺣ eleggibilitﺣ . dott. Domenico Dalia - Manager

- 29. Le opzioni di finanziamento per i Costi Indiretti ﺅ؟ Modello semplificato: - metodo analitico di calcolo dei costi indiretti per chi non dispone di una contabilitﺣ analitica in grado di p g aggregare i costi indiretti dettagliatamente. dott. Domenico Dalia - Manager

- 30. Le opzioni di finanziamento per i Costi Indiretti ﺅ؟ Importo forfetario pari al 20% dei costi diretti esclusi i subcontratti: - metodo potenzialmente adottabile da qualsiasi beneficiario, indipendentemente dal suo msitema beneficiario contabile. - si possono rendicontare il 20% dei costi diretti (esclusioni terze parti e sub contratti) dott. Domenico Dalia - Manager

- 31. Le opzioni di finanziamento per i Costi Indiretti ﺅ؟ Importo forfetario pari al 60% dei costi diretti esclusi i subcontratti (Special Transitional Flat Rate): - consente di quantificare i costi indiretti come importo f f t i pari al 60% d l t t l d i costi i t forfetario i l del totale dei ti diretti esclusi i subcontratti. Tale possibilitﺣ , riservata peraltro solo a Universitﺣ Enti di ricerca Enti pubblici e Universitﺣ , ricerca, PMI, ﺣ۷ disponibile per un periodo transitorio (fino al 31 dicembre 2009). - Tasso forfettario non superiore al 40% dei 40% costi diretti eleggibili (ad esclusione delle terze parti e dei sub contratti) per inviti che si chiudono dopo il 31/12/2009 dott. Domenico Dalia - Manager

- 32. Fondo di garanzia ﺅ؟ Eliminata la responsabilitﺣ finanziaria collettiva collettiva. ﺅ؟ Istituzione di un fondo di garanzia (5%), scompare la responsabilitﺣ amministrativa solidale solidale. ﺅ؟ Il contributo al fondo da parte di ogni partecipante non supera lﻗimporto del 5% del contributo finanziario l importo comunitario dovuto al partecipante (viene prelevato dal prefinanziamento) dott. Domenico Dalia - Manager

- 33. Il CFS ﻗ Certificate on Financial Statement ﺅ؟ Ulteriore novitﺣ ﺣ۷ data dal controllo sui rendiconti presentati alla C E che riguardano t tti i costi (fi t ti ll C.E. h i d tutti ti (finanziati i ti e cofinanziati). ﺅ؟ Lﻗobbligo del CFS sussiste: - quando lﻗimporto cumulativo di tutti i pagamenti (intermedi e finale) fatti a un partecipante ﺣ۷ pari o superiore a 375.000 ﻗ؛ per ) p p p p p progetto; - per progetti ﻗ۴ ai 2 anni il CFS ﺣ۷ richiesto ai partecipanti non piﺣﺗ di un CFS sullo status fi ll t t finanziario ed ogni volta che il contributo i i d i lt h t ib t cumulativo superi i 375.000 , segue esempio: dott. Domenico Dalia - Manager

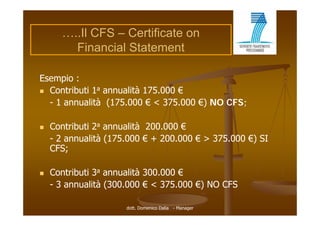

- 34. ﻗ۵..Il CFS ﻗ Certificate on Financial Statement Esempio : ﺅ؟ C Contributi 1a annualitﺣ 175 000 ﻗ؛ t ib ti litﺣ 175.000 - 1 annualitﺣ (175.000 ﻗ؛ < 375.000 ﻗ؛) NO CFS; ﺅ؟ Contributi 2a annualitﺣ 200.000 ﻗ؛ - 2 annualitﺣ (175.000 ﻗ؛ + 200.000 ﻗ؛ > 375.000 ﻗ؛) SI (175 000 200 000 375 000 CFS; ﺅ؟ Contributi 3a annualitﺣ 300.000 ﻗ؛ - 3 annualitﺣ (300.000 ﻗ؛ < 375.000 ﻗ؛) NO CFS dott. Domenico Dalia - Manager

- 35. La Certificazione d ll spese L C tifi i delle ﺅ؟ Lﻗincarico di certificazione va dato ad Auditor esterno indipendente d l contraente - qualificato ai sensi VIII i di d t dal t t lifi t i i Dir. 84/253/CEE del 10 aprile 1984: - Per lﻗItalia v Registro dei revisori contabili Istituito dal v. contabili, D.Lgs. n. 88/1992 presso il Ministero di Giustizia. ﺅ؟ Gli enti pubblici possono effettuare l certificazione i bbli i ff la ifi i tramite un pubblico funzionario competente. dott. Domenico Dalia - Manager

- 36. Metodologia di certificazione delle spese ﺅ؟ Rispettare le regole del programma comunitario di applicazione e i principi di rendicontazione. li i i i i di t i ﺅ؟ Costo storico e costo reale ﺅ؟ Inerenza dei costi ﺅ؟ Competenza dei costi legata allﻗarco temporale del progetto ﺅ؟ Documentazione e giustificazione ﺅ؟ No costi ineleggibili (interessi, costi eccessivi, costi di altri progetti, ecc..) dott. Domenico Dalia - Manager

- 37. Documentazione richiesta per la certificazione delle spese ﺅ؟ Personale: - Copia dei CV; - Descrizione dell attivitﺣ svolta dalle singole dellﻗattivitﺣ persone; - Copia Copi dei contratti; ont tti - Copia dei timesheets; dott. Domenico Dalia - Manager

- 38. ﻗ۵.Documentazione richiesta per la certificazione delle spese ﺅ؟ Attrezzature: - Fatture; - Ordinativi verso fornitori; - Certificazioni di eventuali collaudi o manutenzione; m n ten ione - Eventuali documenti di trasporto; - Giustificativi contabili di avvenuto pagamento ( (contabili bancarie). ) dott. Domenico Dalia - Manager

- 39. ﻗ۵.Documentazione richiesta per la certificazione delle spese ﺅ؟ subcontratti: - Fatture; - Copia del contratto; - Giustificativi contabili di avvenuto pagamento (contabili bancarie); - Eventuali autorizzazioni (se previste dalla C.E.); - Descrizione del servizio reso; - Prova dei risultati ottenuti. dott. Domenico Dalia - Manager

- 40. ﻗ۵.Documentazione richiesta per la certificazione delle spese ﺅ؟ Viaggi e soggiorni: - Fatture; - Copia del contratto; - Giustificativi contabili di avvenuto pagamento (contabili bancarie); - Eventuali autorizzazioni (se previste dalla C.E.); - Descrizione del servizio reso; - Prova dei risultati ottenuti. dott. Domenico Dalia - Manager

- 41. ﻗ۵.Documentazione richiesta per la certificazione delle spese ﺅ؟ Altri Costi: - Dettaglio delle spese sostenute; - Copia di eventuali autorizzazioni richieste e/o ricevute dalla Commissione Europea - Fatture; F tt e - Giustificativi contabili di avvenuto pagamento (contabili bancarie); dott. Domenico Dalia - Manager

- 42. ﻗ۵.Documentazione richiesta per la certificazione delle spese ﺅ؟ Altri Costi: - Dettaglio delle spese sostenute; - Copia di eventuali autorizzazioni richieste e/o ricevute dalla Commissione Europea - Fatture; F tt e - Giustificativi contabili di avvenuto pagamento (contabili bancarie); dott. Domenico Dalia - Manager

- 43. Audit della Commissione E A dit d ll C i i Europea ﺅ؟ Eﻗ Previsto dal contratto, puﺣﺎ essere realizzato entro 5 anni dalla conclusione di un progetto o anche in corso; lﻗaudit i lﻗ dit viene effettuato d una societﺣ contrattualizzata ff tt t da i tﺣ t tt li t dalla C.E., le fasi sono: - Invio della lettera raccomandata della Commissione; - Contatto per stabilire luoghi e date; - Richiesta di documentazione; - Controllo in loco; - Verbale; - Lettera della Commissione sugli esiti del controllo (in caso di irregolaritﺣ : proposta dei necessari aggiustamenti ai Form C esaminati); - Osservazioni del beneficiario entro 30 gg.; - Lettera definitiva della Commissione; - Eventuale ricorso. dott. Domenico Dalia - Manager