Detrazioni di Imposta - Lavoro dipendente

Download as PPT, PDF3 likes6,071 views

Sussidio didattico sulle detrazioni di imposta TUIR 13 - Lavoro dipendente. Versione 2.a aggiornata al 2014.

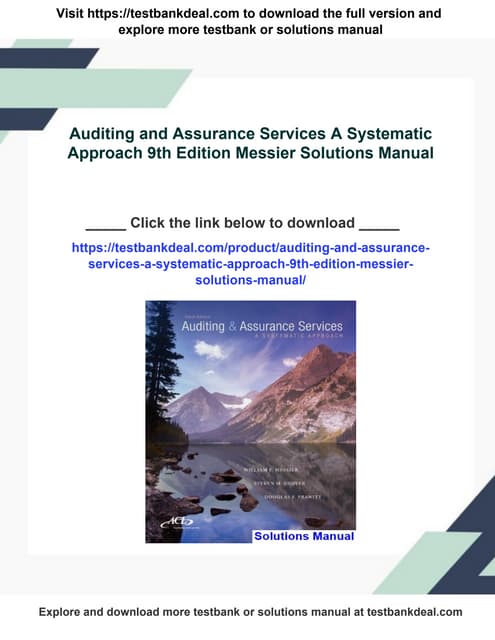

![4/8

Spettanza

Le detrazioni di imposta

Quando spetta

(art. 49 TUIR)

CCAASSOO BB:

978 euro, aumentata del prodotto tra 902 euro e lŌĆÖimporto

corrispondente al rapporto tra 28.000 euro, diminuito del reddito

complessivo, e 7.000 euro, se lŌĆÖammontare del reddito complessivo ├©

superiore a 8.000 euro ma non a 15.000 euro:

997788 ++ [[990022 xx ((2288..000000 ŌĆōŌĆō RRCC)) :: 2200..000000]]

LŌĆÖimporto della parentesi quadra, da aggiungere a euro 978,

decresce al crescere del reddito; se il risultato del rapporto ├©

maggiore di zero, lo stesso si assume nelle prime quattro cifre

decimali.

Gli importi fissati dalla norma di 978 e di 902 euro devono essere

rapportati al periodo di lavoro dellŌĆÖanno.

La detrazione spettante ai sensi della lettera C ├© aumentata di un importo pari a:

a)10 euro, se lŌĆÖammontare del RC ├© superiore a 23.000 euro ma non a 24.000 euro;

b)20 euro, se lŌĆÖammontare del RC ├© superiore a 24.000 euro ma non a 25.000 euro;

c)30 euro, se lŌĆÖammontare del RC ├© superiore a 25.000 euro ma non a 26.000 euro;

d)40 euro, se lŌĆÖammontare del RC ├© superiore a 26.000 euro ma non a 27.700 euro;

e)25 euro, se lŌĆÖammontare del RC ├© superiore a 27.700 euro ma non a 28.000 euro;

In sostanza, per determinare la detrazione spettante occorre prima applicare la formula sopra indicata e poi aggiungere gli

importi correttivi. Tali importi devono essere aggiunti alladetrazione effettivamente spettante e devono esser assunti nellŌĆÖintero

ammontare indicato dalla norma senza effettuare alcun ragguaglio al periodo di lavoro nellŌĆÖanno.](https://image.slidesharecdn.com/detrazionidimpostalavorodipendente-101117104059-phpapp01/85/Detrazioni-di-Imposta-Lavoro-dipendente-4-320.jpg)

![5/8

Spettanza

Le detrazioni di imposta

Quando spetta

(art. 49 TUIR)

CCAASSOO CC:

978 euro, se il reddito ├© superiore a 15.000 euro ma non a 55.000

euro. La detrazione spetta per la parte corrispondente al rapporto tra

lŌĆÖimporto di 55.000 euro, diminuito del reddito complessivo, e

lŌĆÖimporto di 40.000 euro (art.13, c. 1, TUIR):

997788 xx [[ ((5555..000000 ŌĆōŌĆō RRCC)) :: 2277..000000]]

Se lŌĆÖimporto del rapporto indicato dalla norma ├© maggiore di zero, lo

stesso si assume nelle prime quattro cifre decimali. LŌĆÖimporto di

1.338 uero deve essere rapportato al periodi di lavoro nellŌĆÖanno.](https://image.slidesharecdn.com/detrazionidimpostalavorodipendente-101117104059-phpapp01/85/Detrazioni-di-Imposta-Lavoro-dipendente-5-320.jpg)

More Related Content

What's hot (20)

Similar to Detrazioni di Imposta - Lavoro dipendente (20)

More from Silvio Grosso (20)

Recently uploaded (20)

Detrazioni di Imposta - Lavoro dipendente

- 1. 1/8 Le detrazioni di imposta (art. 49 TUIR) ŌĆō LAVORO DIPENDENTE Materiale didattico a cura di Silvio Grosso 2.a VERSIONE aggiornata al 2014 CIOFS FP Piemonte ŌĆō CFP MARIA MAZZARELLO Torino

- 2. 2/8 Le detrazioni di imposta (art. 49 TUIR) Generalit├Ā Generalit├Ā A partire dal 1/1/2007 ├© vigente la disciplina fiscale delle detrazioni di imposta per lavoratori dipendenti. Dal gennaio 2014 sono state modifica le modalit├Ā di calcolo. La detrazione di imposta spettante diminuisce lŌĆÖimposta lorda unitamente ad altre tipologie di detrazioni e consente di determinare lŌĆÖimposta netta. La detrazione viene rapportata al periodo lavorato nellŌĆÖanno.

- 3. 3/8 Spettanza Le detrazioni di imposta Quando spetta (art. 49 TUIR) Viene disposto che se alla formazione del reddito complessivo concorrono uno o pi├╣ redditi di lavoro dipendente spetta una detrazione dallŌĆÖimposta lorda, rapportata al periodo di lavoro nellŌĆÖanno, pari a quattro possibili casi: CASO A: 1.880 euro se il reddito complessivo non supera 8.000 euro; lŌĆÖammontare della detrazione non pu├▓ essere inferiore a 690 euro; per i rapporti a tempo determinato, lŌĆÖammontare della detrazione effettivamente spettante non pu├▓ essere inferiore a 1.380 euro;

- 4. 4/8 Spettanza Le detrazioni di imposta Quando spetta (art. 49 TUIR) CCAASSOO BB: 978 euro, aumentata del prodotto tra 902 euro e lŌĆÖimporto corrispondente al rapporto tra 28.000 euro, diminuito del reddito complessivo, e 7.000 euro, se lŌĆÖammontare del reddito complessivo ├© superiore a 8.000 euro ma non a 15.000 euro: 997788 ++ [[990022 xx ((2288..000000 ŌĆōŌĆō RRCC)) :: 2200..000000]] LŌĆÖimporto della parentesi quadra, da aggiungere a euro 978, decresce al crescere del reddito; se il risultato del rapporto ├© maggiore di zero, lo stesso si assume nelle prime quattro cifre decimali. Gli importi fissati dalla norma di 978 e di 902 euro devono essere rapportati al periodo di lavoro dellŌĆÖanno. La detrazione spettante ai sensi della lettera C ├© aumentata di un importo pari a: a)10 euro, se lŌĆÖammontare del RC ├© superiore a 23.000 euro ma non a 24.000 euro; b)20 euro, se lŌĆÖammontare del RC ├© superiore a 24.000 euro ma non a 25.000 euro; c)30 euro, se lŌĆÖammontare del RC ├© superiore a 25.000 euro ma non a 26.000 euro; d)40 euro, se lŌĆÖammontare del RC ├© superiore a 26.000 euro ma non a 27.700 euro; e)25 euro, se lŌĆÖammontare del RC ├© superiore a 27.700 euro ma non a 28.000 euro; In sostanza, per determinare la detrazione spettante occorre prima applicare la formula sopra indicata e poi aggiungere gli importi correttivi. Tali importi devono essere aggiunti alladetrazione effettivamente spettante e devono esser assunti nellŌĆÖintero ammontare indicato dalla norma senza effettuare alcun ragguaglio al periodo di lavoro nellŌĆÖanno.

- 5. 5/8 Spettanza Le detrazioni di imposta Quando spetta (art. 49 TUIR) CCAASSOO CC: 978 euro, se il reddito ├© superiore a 15.000 euro ma non a 55.000 euro. La detrazione spetta per la parte corrispondente al rapporto tra lŌĆÖimporto di 55.000 euro, diminuito del reddito complessivo, e lŌĆÖimporto di 40.000 euro (art.13, c. 1, TUIR): 997788 xx [[ ((5555..000000 ŌĆōŌĆō RRCC)) :: 2277..000000]] Se lŌĆÖimporto del rapporto indicato dalla norma ├© maggiore di zero, lo stesso si assume nelle prime quattro cifre decimali. LŌĆÖimporto di 1.338 uero deve essere rapportato al periodi di lavoro nellŌĆÖanno.

- 6. 6/8 Spettanza Le detrazioni di imposta Quando spetta (art. 49 TUIR) CCAASSOO DD: 0 euro, se il reddito ├© superiore a 55.000 euro la detrazione si annulla completamente e non spetta.

- 7. 7/8 Applicazione Le detrazioni di imposta (art. 49 TUIR) Come si applica la detrazione Modalit├Ā di applicazione ddeellllee ddeettrraazziioonnii: Le detrazioni per redditi di lavoro dipendente e assimilati vanno rapportate al periodo di lavoro nellŌĆÖanno e, relativamente sia ai rapporti di lavoro indeterminato che a quelli a tempo determinato, i giorni per i quali spetta la detrazione coincidono con quelli che hanno dato diritto alla retribuzione che ├© stata assoggettata a ritenuta. Pertanto, nel numero di giorni relativamente ai quali va calcolata la detrazione si devono in ogni caso comprendere le festivit├Ā, i riposi settimanali e gli altri giorni non lavorativi, mentre vanno sottratti i giorni per i quali non spetta alcuna retribuzione. Nessuna riduzione delle detrazioni va effettuata in caso di particolari modalit├Ā di articolazione dellŌĆÖorario di lavoro (ad esempio, il part-time orizzontale, verticale o ciclico), n├© in caso di giornate di sciopero. Ai fini dellŌĆÖattribuzione delle detrazioni in parole, lŌĆÖanno deve essere sempre assunto come composto da 365 giorni, anche quando ├© bisestile. In presenza di pi├╣ redditi di lavoro dipendente, nel calcolare il numero dei giorni per i quali spettano le detrazioni, i giorni compresi in periodi contemporanei devono essere computati una sola volta.

- 8. 8/8 Applicazione Le detrazioni di imposta (art. 49 TUIR) Come si applica la detrazione RReeddddiittii aassssiimmiillaattii: Con riferimento ai redditi assimilati a quelli di lavoro dipendente possono fruire della detrazione per lavoro dipendente: - i soci di cooperative di produzione e lavoro e delle altre cooperative di cui allŌĆÖart. 50 c 1 lett. a TUIR - i lavoratori che percepiscono indennit├Ā da terzi in relazione a prestazioni rese in connessione alla loro qualit├Ā di lavoratori dipendenti - i percettori di borse di studio, di presi o di sussidi corrisposti per fini di studio o di addestramento professionale - i collaboratori coordinati e continuativi - i sacerdoti - i titolari di trattamenti pensionistici erogati dalla previdenza complementare - i lavoratori impiegati in attivit├Ā socialmente utilli