Guida pratica all'Industria 4.0

2 likes510 views

Il documento illustra le strategie di incentivazione per le imprese che investono in beni strumentali e tecnologie in chiave Industria 4.0, tramite misure come l'iperammortamento e il superammortamento, che prevedono una supervalutazione degli investimenti. Inoltre, si evidenziano i vantaggi per le PMI che richiedono finanziamenti bancari e i requisiti per accedere a tali agevolazioni, che includono la presentazione di perizie tecniche e documentazione adeguata. Infine, il testo sottolinea la cumulabilit├Ā di questi incentivi con altri crediti d'imposta e fondi di garanzia disponibili.

Guida pratica all'Industria 4.0

- 1. INDUSTRIA 4.0 G U I D A P R A T I C A ╠²

- 2. INVESTIRE per CRESCERE N U O V A S A B A T I N I C R E D I T O D ŌĆÖ I M P O S T A R & S I P E R E S U P E R A M M O R T A M E N T O CREDITO allŌĆÖINNOVAZIONE PREMIARE chi INVESTE nel FUTURO

- 3. S U P E R A M M O R T A M E N T O 1 4 0 % I P E R A M M O R T A M E N T O 2 5 0 % +40% +150%

- 4. A C O S A S E R V E Supportare ╠²e ╠²incentivare ╠²le ╠²imprese ╠²che ╠²investono ╠²in ╠²beni strumentali nuovi, ╠²in ╠²beni materiali e immateriali (software e sistemi IT) funzionali alla trasformazione tecnologica e digitale dei processi produttivi I P E R E S U P E R A M M O R T A M E N T O I P E R E S U P E R A M M O R T A M E N T O

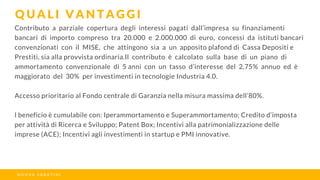

- 5. Iperammortamento: supervalutazione del 250% degli investimenti in beni materiali nuovi, dispositivi e tecnologie abilitanti la trasformazione in chiave 4.0 acquistati o in leasing. Superammortamento: supervalutazione del 140% degli investimenti in beni strumentali nuovi ╠²acquistati o in leasing. Per chi beneficia dellŌĆÖiperammortamento possibilit├Ā di fruire dellŌĆÖagevolazione anche per gli investimenti in beni strumentali immateriali (software e sistemi IT). l beneficio ├© cumulabile con: Nuova Sabatini; Credito dŌĆÖimposta per attivit├Ā di Ricerca e Sviluppo; Patent Box; Incentivi alla patrimonializzazione delle imprese (ACE); Incentivi agli investimenti in startupe PMI innovative; Fondo Centrale di Garanzia. Q U A L I V A N T A G G I I P E R E S U P E R A M M O R T A M E N T O

- 6. Tutti i soggetti titolari di reddito dŌĆÖimpresa, comprese le imprese individuali assoggettate allŌĆÖIRI, con sede fiscale in Italia, incluse le stabili organizzazioni di imprese residenti allŌĆÖestero, indipendentemente dalla forma giuridica, dalla dimensione aziendale e dal settore economico in cui operano. A C H I S I R I V O L G E C O M E S I A C C E D E I P E R E S U P E R A M M O R T A M E N T O Si accede in maniera automatica in fase di redazione di bilancio e tramite autocertificazione. Il diritto al beneficio fiscale matura quando lŌĆÖordine e il pagamento di almeno il 20% di anticipo sono effettuati entro il 31 dicembre 2017 e la consegna del bene avviene entro il 30 giugno 2018. Per gli investimenti in iperammortamento superiori a 500.000Ōé¼ per singolo bene ├© necessaria una perizia tecnica giurata da parte di un perito o ingegnere iscritti nei rispettivi albi professionali attestante che il bene possiede caratteristiche tecniche tali da includerlo negli elenchi di cui allŌĆÖallegato ╠²A ╠²o ╠²allŌĆÖallegato B ╠²della ╠²legge ╠²di ╠²Bilancio 2017.

- 7. Si ritiene che se il software ├© embedded, e quindi acquistato assieme al bene, lo stesso ├© da considerarsi agevolabile con lŌĆÖiperammortamento. Questa interpretazione ├© coerente con lŌĆÖelenco dellŌĆÖallegato B che include software stand alone e quindi non necessari al funzionamento del bene. S E U N B E N E ŌĆ£ I N D U S T R I A 4 . 0 ŌĆØ V I E N E A C Q U I S T A T O A U N P R E Z Z O U N I T A R I O C O M P R E N S I V O D E L S O F T W A R E N E C E S S A R I O P E R I L S U O F U N Z I O N A M E N T O , T U T T O I L C O R R I S P E T T I V O P U ├Æ B E N E F I C I A R E D E L L A M A G G I O R A Z I O N E D E L 1 5 0 % O P P U R E B I S O G N A O P E R A R E U N A D I S T I N Z I O N E T R A L A C O M P O N E N T E M A T E R I A L E E Q U E L L A I M M A T E R I A L E D E L L ŌĆÖ A C Q U I S T O ? I P E R E S U P E R A M M O R T A M E N T O - F A Q A I F I N I D E L L ŌĆÖ I P E R A M M O R T A M E N T O D E L 1 5 0 % , R I L E V A N O G L I I N V E S T I M E N T I I N B E N I M A T E R I A L I N U O V I , I N C L U S I N E L L ŌĆÖ A L L E G A T O A A L L A L E G G E N . 2 3 2 D E L 2 0 1 6 , E F F E T T U A T I A D E C O R R E R E D A L 1 ┬░ G E N N A I O 2 0 1 7 . C O M E C O N S E G U E N Z A , U N B E N E D I Q U E L T I P O C O N S E G N A T O N E L 2 0 1 6 B E N E F I C I A S O L O D E L L A M A G G I O R A Z I O N E D E L 4 0 % ? LŌĆÖiperammortamento si applica agli investimenti effettuati nel periodo che va dal 1┬░ gennaio 2017, ╠²data di entrata in vigore della legge di bilancio, al 31 dicembre 2017. Pertanto, un bene materiale strumentale nuovo, elencato nel citato allegato A e consegnato nel 2016, non pu├▓ usufruire della maggiorazione del 150% in quanto l'investimento ├© avvenuto al di fuori del periodo agevolato, ma pu├▓ beneficiare solo di quella del 40%

- 8. Come gi├Ā rilevato nella risposta precedente, lŌĆÖinvestimento effettuato nel 2016 pu├▓ beneficiare solo del superammortamento (e non dellŌĆÖiperammortamento). La maggiorazione del 40% ╠²pu├▓ ╠²essere ╠²fruita ╠²dal ╠²2017, ╠²periodo ╠²dŌĆÖimposta ╠²di ╠²entrata ╠²in funzione del bene. LŌĆÖinterconnessione, ai fini del superammortamento previsto dalla legge n. 208 del 2015, non assume alcuna rilevanza. U N B E N E C O M P R E S O N E L L ŌĆÖ A L L E G A T O A A L L A L E G G E D I B I L A N C I O , A C Q U I S T A T O N E L 2 0 1 6 E D E N T R A T O I N F U N Z I O N E E D I N T E R C O N N E S S O N E L 2 0 1 7 , D I Q U A L E M A G G I O R A Z I O N E D I C O S T O B E N E F I C I A ? I P E R E S U P E R A M M O R T A M E N T O - F A Q L ŌĆÖ I P E R A M M O R T A M E N T O C O N M A G G I O R A Z I O N E D E L 1 5 0 % ├ł A P P L I C A B I L E A G L I E S E R C E N T I A R T I E P R O F E S S I O N I ? Il tenore letterale della disposizione di cui al comma 11 (ŌĆ£Per la fruizione dei benef├¼ci di cui ai commi 9 e 10, lŌĆÖimpresa ├© tenuta a produrre una ╠²dichiarazione...ŌĆØ), ╠²il ╠²contenuto dellŌĆÖallegato A annesso alla legge di bilancio 2017 (elencazione dei ŌĆ£Beni funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello ┬½Industria ╠²4.0┬╗ŌĆØ) nonch├® la tipologia di beni agevolabili inducono a ritenere che la maggiorazione del 150% riguardi soltanto i titolari di reddito dŌĆÖimpresa.

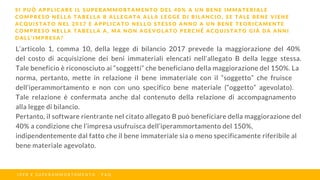

- 9. LŌĆÖarticolo ╠²1, ╠²comma ╠²10, ╠²della ╠²legge ╠²di ╠²bilancio ╠²2017 ╠²prevede ╠²la ╠²maggiorazione ╠²del ╠²40% del ╠²costo ╠²di ╠²acquisizione ╠²dei ╠²beni ╠²immateriali ╠²elencati ╠²nellŌĆÖallegato ╠²B ╠²della ╠²legge ╠²stessa. Tale beneficio ├© riconosciuto ai ŌĆ£soggettiŌĆØ che beneficiano della maggiorazione del 150%. La norma, ╠²pertanto, ╠²mette ╠²in ╠²relazione ╠²il ╠²bene ╠²immateriale ╠²con ╠²il ╠²ŌĆ£soggettoŌĆØ ╠²che ╠²fruisce dellŌĆÖiperammortamento ╠²e ╠²non ╠²con ╠²uno ╠²specifico ╠²bene ╠²materiale ╠²(ŌĆ£oggettoŌĆØ ╠²agevolato). Tale ╠²relazione ╠²├© ╠²confermata ╠²anche ╠²dal ╠²contenuto ╠²della ╠²relazione ╠²di ╠²accompagnamento alla legge di bilancio. Pertanto, il software rientrante nel citato allegato B pu├▓ beneficiare della maggiorazione del 40% a condizione che lŌĆÖimpresa usufruisca dellŌĆÖiperammortamento del 150%, indipendentemente dal fatto che il bene immateriale sia o meno specificamente riferibile al bene materiale agevolato. S I P U ├Æ A P P L I C A R E I L S U P E R A M M O R T A M E N T O D E L 4 0 % A U N B E N E I M M A T E R I A L E C O M P R E S O N E L L A T A B E L L A B A L L E G A T A A L L A L E G G E D I B I L A N C I O , S E T A L E B E N E V I E N E A C Q U I S T A T O N E L 2 0 1 7 E A P P L I C A T O N E L L O S T E S S O A N N O A U N B E N E T E O R I C A M E N T E C O M P R E S O N E L L A T A B E L L A A , M A N O N A G E V O L A T O P E R C H ├ē A C Q U I S T A T O G I ├Ć D A A N N I D A L L ŌĆÖ I M P R E S A ? I P E R E S U P E R A M M O R T A M E N T O - F A Q

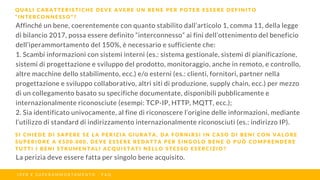

- 10. Affinch├® un bene, coerentemente con quanto stabilito dallŌĆÖarticolo 1, comma 11, della legge di bilancio 2017, possa essere definito ŌĆ£interconnessoŌĆØ ai fini dellŌĆÖottenimento del beneficio dellŌĆÖiperammortamento del 150%, ├© necessario e sufficiente che: 1. Scambi informazioni con sistemi interni (es.: sistema gestionale, sistemi di pianificazione, sistemi di progettazione e sviluppo del prodotto, monitoraggio, anche in remoto, e controllo, altre macchine dello stabilimento, ecc.) e/o esterni (es.: clienti, fornitori, partner nella progettazione e sviluppo collaborativo, altri siti di produzione, supply chain, ecc.) per mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e internazionalmente riconosciute (esempi: TCP-IP, HTTP, MQTT, ecc.); 2. Sia identificato univocamente, al fine di riconoscere lŌĆÖorigine delle informazioni, mediante lŌĆÖutilizzo di standard di indirizzamento internazionalmente riconosciuti (es.: indirizzo IP). Q U A L I C A R A T T E R I S T I C H E D E V E A V E R E U N B E N E P E R P O T E R E S S E R E D E F I N I T O ŌĆ£ I N T E R C O N N E S S O ŌĆØ ? I P E R E S U P E R A M M O R T A M E N T O - F A Q S I C H I E D E D I S A P E R E S E L A P E R I Z I A G I U R A T A , D A F O R N I R S I I N C A S O D I B E N I C O N V A L O R E S U P E R I O R E A Ōé¼ 5 0 0 . 0 0 0 , D E V E E S S E R E R E D A T T A P E R S I N G O L O B E N E O P U ├Æ C O M P R E N D E R E T U T T I I B E N I S T R U M E N T A L I A C Q U I S T A T I N E L L O S T E S S O E S E R C I Z I O ? La perizia deve essere fatta per singolo bene acquisito.

- 11. +40% N U O V A S A B A T I N I C O N T R I B U T O I N C O N T O I N T E R E S S I : 2,75% 3,57% D A A

- 12. A C O S A S E R V E Sostenere ╠²le ╠²imprese ╠²che ╠²richiedono ╠²finanziamenti ╠²bancari ╠²per ╠²investimenti ╠²in ╠²nuovi beni ╠²strumentali, ╠²macchinari, ╠²impianti, ╠²attrezzature ╠²di ╠²fabbrica ╠²a ╠²uso ╠²produttivo ╠²e tecnologie digitali (hardwaree software). N U O V A S A B A T I N I N U O V A S A B A T I N I

- 13. Contributo ╠²a ╠²parziale ╠²copertura ╠²degli ╠²interessi ╠²pagati ╠²dallŌĆÖimpresa ╠²su ╠²finanziamenti bancari ╠²di ╠²importo ╠²compreso ╠²tra ╠²20.000 ╠²e ╠²2.000.000 ╠²di ╠²euro, ╠²concessi ╠²da ╠²istituti bancari convenzionati ╠²con ╠²il ╠²MISE, ╠²che ╠²attingono ╠²sia ╠²a ╠²un ╠²apposito plafond di ╠²Cassa Depositi e Prestiti, sia alla provvista ordinaria.Il ╠²contributo ╠²├© ╠²calcolato ╠²sulla ╠²base ╠²di ╠²un ╠²piano ╠²di ammortamento ╠²convenzionale ╠²di ╠²5 anni ╠²con ╠²un ╠²tasso ╠²dŌĆÖinteresse ╠²del ╠²2,75% ╠²annuo ╠²ed ╠²├© maggiorato ╠²del ╠²30% ╠²per investimenti in tecnologie Industria 4.0. Accesso prioritario al Fondo centrale di Garanzia nella misura massima dellŌĆÖ80%. l beneficio ├© cumulabile con: Iperammortamento e Superammortamento; Credito dŌĆÖimposta per attivit├Ā di Ricerca e Sviluppo; Patent Box; Incentivi alla patrimonializzazione delle imprese (ACE); Incentivi agli investimenti in startup e PMI innovative. Q U A L I V A N T A G G I N U O V A S A B A T I N I

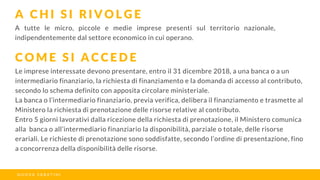

- 14. A ╠² tutte ╠² le ╠² micro, ╠² piccole ╠² e ╠² medie ╠² imprese ╠² presenti ╠² sul ╠² territorio ╠² nazionale, indipendentemente dal settore economico in cui operano. A C H I S I R I V O L G E C O M E S I A C C E D E N U O V A S A B A T I N I Le imprese interessate devono presentare, entro il 31 dicembre 2018, a una banca o a un intermediario finanziario, la richiesta di finanziamento e la domanda di accesso al contributo, secondo lo schema definito con apposita circolare ministeriale. La banca o lŌĆÖintermediario finanziario, previa verifica, delibera il finanziamento e trasmette al Ministero la richiesta di prenotazione delle risorse relative al contributo. Entro 5 giorni lavorativi dalla ricezione della richiesta di prenotazione, il Ministero comunica alla ╠²banca o allŌĆÖintermediario finanziario la disponibilit├Ā, parziale o totale, delle risorse erariali. Le richieste di prenotazione sono soddisfatte, secondo lŌĆÖordine di presentazione, fino a concorrenza della disponibilit├Ā delle risorse.

- 15. +40% C R E D I T O D ŌĆÖ I M P O S T A R & S 50% C R E D I T O D I I M P O S T A S U S P E S E I N C R E M E N T A L I I N R I C E R C A E S V I L U P P O :

- 16. A C O S A S E R V E Stimolare ╠²la ╠²spesa ╠²privata ╠²in ╠²Ricerca ╠²e ╠²Sviluppo ╠²per ╠²innovare ╠²processi ╠²e ╠²prodotti ╠²e garantire la competitivit├Ā futura delle imprese C R E D I T O D ŌĆÖ I M P O S T A R & S C R E D I T O D ŌĆÖ I M P O S T A R & S

- 17. Credito ╠²dŌĆÖimposta ╠²del ╠²50% ╠²su ╠²spese ╠²incrementali ╠²in ╠²Ricerca ╠²e ╠²Sviluppo, ╠²riconosciuto fino a un massimo annuale di 20 milioni di Ōé¼/anno per beneficiario e computato su una base fissa data dalla media delle spese in Ricerca e Sviluppo negli anni 2012-2014. Il ╠²credito ╠²dŌĆÖimposta ╠²pu├▓ ╠²essere ╠²utilizzato, ╠²anche ╠²in ╠²caso ╠²di ╠²perdite, ╠²a ╠²copertura ╠²di ╠²un ampio insieme di imposte e contributi. Sono ╠²agevolabili ╠²tutte ╠²le ╠²spese ╠²relative ╠²a ╠²ricerca fondamentale, ╠²ricerca ╠²industriale ╠²e sviluppo ╠² sperimentale: ╠² assunzione ╠² di ╠² personale ╠² altamente ╠² qualificato ╠² e ╠² tecnico, contratti ╠²di ╠²ricerca ╠²con ╠²universit├Ā, ╠²enti ╠²di ╠²ricerca, imprese, startupe ╠²PMI ╠²innovative, quote ╠² di ╠² ammortamento ╠² di ╠² strumenti ╠² e ╠² attrezzature di ╠²laboratorio, ╠² competenze tecniche e privative industriali. La ╠²misura ╠²├© ╠²applicabile ╠²per ╠²le spese ╠²in ╠²Ricerca ╠²e ╠²Sviluppo ╠²che ╠²saranno ╠²sostenute ╠²nel periodo 2017-2020. Il beneficio ├© cumulabile con: Iperammortamento e Superammortamento; Nuova Sabatini; Patent Box; Incentivi alla patrimonializzazione delle imprese (ACE); Incentivi agli investimenti in startup e PMI innovative; Fondo Centrale di Garanzia Q U A L I V A N T A G G I C R E D I T O D ŌĆÖ I M P O S T A R & S

- 18. Tutti ╠²i ╠²soggetti ╠²titolari ╠²di ╠²reddito ╠²dŌĆÖimpresa ╠²(imprese, ╠²enti ╠²non ╠²commerciali, ╠²consorzi ╠²e reti dŌĆÖimpresa), indipendentemente dalla natura giuridica, dalla dimensione aziendale e dal settore economico in cui operano. Imprese ╠²italiane ╠²o ╠²imprese ╠²residenti ╠²allŌĆÖestero ╠²con ╠²stabile ╠²organizzazione ╠²sul ╠²territorio italiano che svolgono attivit├Ā di Ricerca e Sviluppo in proprio o commissionano attivit├Ā di Ricerca e Sviluppo. Imprese ╠²italiane ╠²o ╠²imprese ╠²residenti ╠²allŌĆÖestero ╠²con ╠²stabile ╠²organizzazione ╠²sul ╠²territorio italiano che svolgono attivit├Ā di Ricerca e Sviluppo su commissione da parte di imprese residenti allŌĆÖestero. A C H I S I R I V O L G E C O M E S I A C C E D E C R E D I T O D ŌĆÖ I M P O S T A R & S Automaticamente ╠²in ╠²fase ╠²di ╠²redazione ╠²di ╠²bilancio, ╠²indicando ╠²le ╠²spese ╠²sostenute ╠²nella dichiarazione dei redditi, nel quadro RU del modello Unico. Sussiste lŌĆÖobbligo di documentazione contabile certificata.