IN DUTCH - strategic benchmarking in the supply chain triangle 201601

0 likes309 views

Article from Value Chain Magazine. In a series of articles inspired by the book Supply Chain Metrics that Matter from Lora Cecere. In this fifth and last article, we derive a strategic benchmark for our example technology companies. What is the target gross profit / EBIT / Inventory turns, for a product leader / customer intimacy leader / operational excellence leader. How does the strategy come into play when setting balanced targets for an integrated set of metrics?

More Related Content

Similar to IN DUTCH - strategic benchmarking in the supply chain triangle 201601 (20)

More from Bram Desmet (15)

IN DUTCH - strategic benchmarking in the supply chain triangle 201601

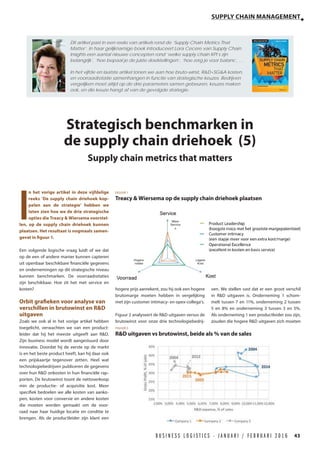

- 1. SUPPLY CHAIN MANAGEMENT 43B U S I N E S S L O G I S T I C S - J A N U A R I / F E B R U A R I 2 0 1 6 Dit artikel past in een reeks van artikels rond de ŌĆśSupply Chain Metrics That MatterŌĆÖ. In haar gelijknamige boek introduceert Lora Cecere van Supply Chain Insights een aantal nieuwe concepten rond ŌĆśwelke supply chain KPIŌĆÖs zijn belangrijkŌĆÖ, ŌĆśhoe bepaal je de juiste doelstellingenŌĆÖ, ŌĆśhoe zorg je voor balansŌĆÖ, ŌĆ” In het vijfde en laatste artikel tonen we aan hoe bruto-winst, R&D+SG&A kosten, en voorraadrotatie samenhangen in functie van strategische keuzes. Bedrijven vergelijken moet altijd op de drie parameters samen gebeuren, keuzes maken ook, en die keuze hangt af van de gevolgde strategie. Strategisch benchmarken in de supply chain driehoek (5) Supply chain metrics that matters I n het vorige artikel in deze vijfdelige reeks ŌĆśDe supply chain driehoek kop- pelen aan de strategieŌĆÖ hebben we laten zien hoe we de drie strategische opties die Treacy & Wiersema voorstel- len, op de supply chain driehoek kunnen plaatsen. Het resultaat is nogmaals samen- gevat in figuur 1. Een volgende logische vraag luidt of we dat op de een of andere manier kunnen capteren uit openbaar beschikbare financi├½le gegevens en ondernemingen op dit strategische niveau kunnen benchmarken. De voorraadrotaties zijn beschikbaar. Hoe zit het met service en kosten? Orbit grafieken voor analyse van verschillen in brutowinst en R&D uitgaven Zoals we ook al in het vorige artikel hebben toegelicht, verwachten we van een product- leider dat hij het meeste uitgeeft aan R&D. Zijn business model wordt aangestuurd door innovatie. Doordat hij de eerste op de markt is en het beste product heeft, kan hij daar ook een prijskaartje tegenover zetten. Heel wat technologiebedrijven publiceren de gegevens over hun R&D onkosten in hun financi├½le rap- porten. De brutowinst toont de nettoverkoop min de productie- of acquisitie kost. Meer specifiek bedoelen we alle kosten van aanko- pen, kosten voor conversie en andere kosten die moeten worden gemaakt om de voor- raad naar haar huidige locatie en conditie te brengen. Als de productleider zijn klant een hogere prijs aanrekent, zou hij ook een hogere brutomarge moeten hebben in vergelijking met zijn customer intimacy- en opex-collegaŌĆÖs. Figuur 2 analyseert de R&D uitgaven versus de brutowinst voor onze drie technologiebedrij- ven. We stellen vast dat er een groot verschil in R&D uitgaven is. Onderneming 1 schom- melt tussen 7 en 11%, onderneming 2 tussen 5 en 8% en onderneming 3 tussen 3 en 5%. Als onderneming 1 een productleider zou zijn, zouden die hogere R&D uitgaven zich moeten FIGUUR 1 Treacy & Wiersema op de supply chain driehoek plaatsen FIGUUR 2 R&D uitgaven vs brutowinst, beide als % van de sales

- 2. W W W . V A L U E C H A I N . B E44 SUPPLY CHAIN MANAGEMENT vertalen naar een hogere brutomarge. Figuur 2 illustreert dat dat het geval was in de peri- ode voor de crisis, tussen 2004 en 2007. Omdat de brutowinst gekelderd is tijdens de crisis en zich niet volledig hernomen heeft, zien we dat onderneming 1 haar R&D uitgaven heeft teruggeschroefd. Toch blijven de R&D uitga- ven hoog in vergelijking met de uitgaven van onderneming 3, die een vergelijkbare bruto- winst optekent. Onderneming drie heeft haar R&D uitgaven geleidelijk opgevoerd. Onder- neming 2 ging op en neer en vertoont geen constant patroon. Orbit grafieken voor analyse van verschillen in brutowinst en SG&A (Sales General & A dministrative) uitgaven Zoals we in de vorige bijdrage al zeiden, verwachten we van een productleider ook dat hij meer uitgeeft aan Sales & Marke- ting. Je kunt dan wel het beste product ter wereld hebben, als potenti├½le klanten dat niet weten, zal het product niet worden verkocht. Nogmaals, de prijs die voor het product wordt betaald (de hogere bruto- winst) moet toereikend zijn voor de hogere uitgaven voor Sales & Marketing. In financi├½le rapporten worden de sales kosten en de marketing kosten haast nooit afzonderlijk vermeld, maar veeleer onder de meer algemene noemer ŌĆśSales, Gene- ral en AdministrativeŌĆÖ ofwel ŌĆśSG&AŌĆÖ. Als we SG&A benchmarken, is het essentieel dat we nagaan of de R&D kosten al dan niet inbegrepen zijn. Als de R&D kosten niet vermeld staan als een aparte lijn in de winst- en veliesrekening, dan zijn ze typisch inbegrepen in de SG&A. Voor productlei- ders vinden we wellicht de R&D kosten wel ergens afzonderlijk vermeld in het finan- ci├½le rapport. Door ze af te trekken van de SG&A verkrijgen we de SG&A exclusief de R&D kosten. Figuur 3 illustreert de SG&A exclusief R&D versus de brutowinst voor onze drie tech- nologiebedrijven. Hoewel de drie onder- nemingen meer met elkaar in lijn lijken, valt de grote verscheidenheid in uitgaven op, gaande van 15% tot 23%, maar liefst 8% verschil! Aangezien de brutowinst van onderneming 1 tijdens de crisis achteruit is gegaan, heeft de onderneming haar uitga- ven voor SG&A ook verminderd. Onderne- ming 3 heeft de SG&A uitgaven verhoogd. Onderneming 2 is vrijwel stabiel gebleven. Orbit grafieken voor analyse van verschillen in R&D- en SG&A-uit- gaven Voorlopig zijn we er steeds van uit gegaan dat een productleider steevast zowel hoge R&D-kosten als hoge SG&A-kosten heeft. FIGUUR 3 SG&A uitgaven (excl. R&D) versus brutowinst, beide als % van de sales FIGUUR 4 R&D-uitgaven vs. SG&A-uitgaven (excl. R&D), beide als % van de sales FIGUUR 5 R&D-uitgaven vs. Brutowinst, beide als % van de sales voor benchmark ondernemingen 4, 5 en 6

- 3. SUPPLY CHAIN MANAGEMENT 45B U S I N E S S L O G I S T I C S - J A N U A R I / F E B R U A R I 2 0 1 6 Figuur 4 geeft de gecombineerde grafiek weer voor uitgaven aan R&D en aan SG&A (excl. R&D). Figuur 4 geeft weer hoe onderneming 3 de onkosten voor zowel sales als R&D opdrijft, bij een zelfde brutowinst en dus ten kosten van de EBIT. Dat zou een poging kunnen zijn om die positie van productleider in te nemen. Maar als het ten koste is van EBIT, is het belangrijk dat de investeerders die strategie ondersteunen. We zien ook dat onderneming 2 betrekkelijk gelijk blijft op het vlak van sales, maar schom- melt op R&D-uitgaven. Onderneming 1 schommelt het meeste op het vlak van R&D-spending. De uitgaven voor sales zijn achteruitgegaan. Uit figuur 2 en figuur 3 konden we afleiden dat onderne- ming 1 problemen ondervindt om boven de normale brutowinst te blijven, wat zo typisch is voor een productleider. Als reactie daarop heeft de onderneming haar uitgaven vermin- derd. De analyse uitbreiden naar extra benchmark ondernemingen Om een goed beeld van de sector te krijgen, moeten we deze analyse naar bijkomende ondernemingen uitbreiden. Figuur 5 en figuur 6 tonen weer dezelfde cijfers, maar dan voor een bijkomende reeks benchmark ondernemingen. Onderneming 4 is een opvallende uitzondering omdat ze erin slaagt de brutowinst op te voeren richting 40%. Sinds 2005 gebruikt de onderne- ming die hogere marge om de R&D-uitgaven op te drijven (cfr. figuur 5) en om de uitgaven voor sales te verhogen (cfr. figuur 6). Onderneming 5 kent een min of meer stabiele brutowinst (al is het de laagste van de hele benchmark). We zien dat de onderneming over een periode van tien jaar de R&D-uitgaven heeft verlaagd in het voordeel van SG&A. Onderneming 6 tekent een dalende brutowinst op en bezuinigt op zowel de R&D- als de SG&A-uitgaven. Een strategische benchmark afleiden voor productleider- schap, operational excellence en customer intimacy in de supply chain driehoek Uit de benchmarkgegevens die we hebben verzameld in het voorgaande en in vorige arti- kels in deze reeks, kunnen we de benchmark distilleren voor productleiderschap, operatio- nal excellence en customer intimacy. Figuur 9 illustreert dat. Hoewel de benchmark specifiek FIGUUR 6 SG&A-uitgaven (excl. R&D) vs. Brutowinst, beide als % van de sales voor benchmark ondernemingen 4, 5 en 6 FIGUUR 7 R&D versus SG&A-uitgaven (excl. R&D), beide als % van de sales voor benchmark ondernemingen 4, 5 en 6 FIGUUR 8 Orbit grafiek EBIT% vs. voorraadrotaties met benchmarklijnen en de extra concurrenten 4, 5 en 6

- 4. W W W . V A L U E C H A I N . B E46 SUPPLY CHAIN MANAGEMENT is voor het segment van de hightech sector die we onder de loep namen, kan de benade- ring ook voor andere sectoren worden toege- past. In onze benadering hanteren we de bru- tomarge als een financi├½le maat voor de service dimensie. Zoals we eerder al ver- meldden, verwachten we van een pro- ductleider dat hij bovenmaatse bruto- marges optekent dankzij bovenmaatse service en emotie. Een hogere bruto- marge zorgt voor hogere kosten voor sales & marketing en R&D. Dit zijn de kos- ten die we zullen voorstellen op de ŌĆśkos- tendimensieŌĆÖ. Op de voorraadas stellen we de voorraadrotaties voor. We zullen beginnen met de benchmark te defini├½ren voor een productleider. Op figuur 5 zien we een top brutowinst voor onderneming 1 in de periode 2004-2007. Brutowinst rond 40%, met gecombineerde uitgaven voor SG&A en R&D rond 30%, wat leidde tot een EBIT van ongeveer 10%. De 10% EBIT die overeenkomt met een gemid- delde voorraadrotatie van 3, zoals te zien in figuur 8. Op diezelfde figuur 5 zien we dat onder- neming 4 in de richting van de 40% bruto- marge beweegt. Aangezien de onderne- ming aan het bewegen was in de richting van de 40% brutomarge, heeft ze de uit- gaven voor SG&A en R&D opgevoerd rich- ting de 30%. Op figuur 8 lezen we af dat de voorraad aan het bewegen is in de richting van 3 rotaties. Dat bevestigt de gekozen positie van de productleider in figuur 9. Ook op figuur 5 zien we dat de brutowinst van onderneming 1 gedaald is naar zoŌĆÖn 32%. Over het algemeen zien we een zekere consistentie rond 30 ├Ā 32% voor onderne- ming 1 (na de crisis), voor onderneming 2, voor onderneming 3 en voor onderneming 4 voor de crisis. Onderneming 6 heeft een lager niveau van brutowinst. Onderneming 5 gaat in de richting van 20% brutowinst. Twintig procent brutowinst betekent flin- terdunne marges die maar weinig ruimte laten voor SG&A- en R&D-uitgaven. We nemen dat als de brutowinstpositie voor de opex-leider. Wat de positie van de custo- mer intimacy leider betreft, nemen we 30% brutowinst. Als we target niveaus voor de rotaties defini├½- ren, grijpen we terug naar figuur 8. Onderneming 1 en 2 zitten rond een rotatie van 3. Onderneming 4 start rond 6 en is aan het dalen, zie onze eerdere commentaar, en FIGUUR 9 Benchmark van productleiders, opex leiders en customer intimacy spelers in de supply chain driehoek FIGUUR 10 Benchmark van onderneming 1 t.e.m. 6 op de supply chain driehoek door gebruik te maken van competitieve benchmarks voor een productleider, een customer intimacy leider en een opex-leider

- 5. SUPPLY CHAIN MANAGEMENT 47B U S I N E S S L O G I S T I C S - J A N U A R I / F E B R U A R I 2 0 1 6 beweegt zich in de richting van productlei- derschap. Onderneming 5 en 6 bevinden zich tussen 6 en 8 rotaties. Onderneming 2 gaat zelfs tot 9 en 10 rotaties. Aangezien 9 rota- ties mogelijk zijn in de sector, wat bewezen wordt door onderneming 2, zullen we dat als de target nemen voor de opex-leider. We zul- len 6 rotaties nemen als target niveau voor de customer intimacy speler. Als we de ŌĆśpositie van de brutowinstŌĆÖ en de ŌĆśpositie van de voorraadrotatiesŌĆÖ hebben vast- gelegd, kunnen we de overeenkomstige ŌĆśkos- tenpositieŌĆÖ berekenen, beginnend van de ver- onderstelling dat elk van de strategie├½n een vergelijkbare EBIT per voorraad $ zou moe- ten geven. We zullen de berekening hier niet weergeven, maar het resultaat is dat de EBIT% voor een customer intimacy speler 5,83% zou moeten zijn, terwijl het voor een opex-speler 4,44% zou moeten zijn. Als de target EBIT% voor de customer intimacy leider 5,83% bedraagt, laat ons zeggen 6%, voor een brutomarge van 30%, betekent dat dat hij 24% kan besteden aan SG&A en R&D. Als de target EBIT% voor de opex-leider 4,44% bedraagt, laat ons zeggen 4%, voor een bruto- marge van 20%, betekent dat dat hij 16% kan besteden aan SG&A en R&D. Vandaar de 24% en 16% als afgeronde getallen op de kostenas in figuur 9. De strategische benchmark gebruiken om de strategische positie van onze 6 benchmark ondernemingen te vergelijken Voor elk van de ondernemingen 1 t.e.m. 6 kunnen we nu hun positie ŌĆśbij het begin van de tienjarige periodeŌĆÖ en ŌĆśaan het eind van de tienjarige periodeŌĆÖ plotten. Om de effecten van individuele jaren glad te strijken, hebben we het gemiddelde van de eerste drie jaar en het gemiddelde van de laatste drie jaar geno- men. Uit figuur 10 kunnen we het volgende afleiden voor de 6 ondernemingen: - Onderneming 1 geeft, vergeleken met haar oorspronkelijke positie van product leider, te veel uit (voornamelijk aan R&D) en heefteentehogevoorraadomhaarnieuwe brutowinst situatie te weerspiegelen; - Onderneming 2 geeft te veel uit aan SG&A en R&D en lijkt te agressief op het vlak van voorraadrotaties. Wat meer voor- raad aanhouden, kan wellicht helpen om de kosten naar beneden te krijgen; - Onderneming 3 gaf tijdens de eerste drie jaar te weinig uit en geeft tegenwoor- dig net iets te veel uit. De voorraad stemt niet overeen met brutowinstpositie van de onderneming; - Onderneming4wintterreinalsproductleider. De brutomarges zijn verbeterd, de onder- neming geeft net iets te veel uit, de voor- raad is gestegen overeenkomstig de ver- wachtingen van een productleider; - Onderneming 5: de brutowinst is te laag voor de huidige uitgaven en voorraad- niveaus om een behoorlijke EBIT per voor- raad $ te verkrijgen. Beide zouden moeten worden verlaagd; - Onderneming 6: de uitgangspositie was redelijk in balans. De positie van de laatste drie jaar vertoont tekenen van te hoge uit- gaven of ondermaatse EBIT per voorraad $. Met deze concurrenti├½le benchmark kunnen we nu de voorraadtargets koppelen aan targets voor brutowinst en voor SG&A- en R&D-uitgaven. De benchmark stelt ons ook in staat de targets te koppelen aan de con- currenti├½le strategie. Als we onderneming 1 als voorbeeld blij- ven nemen, kunnen we stellen dat ze ofwel probeert de positie van product- leider te verwerven. Daartoe moet ze wellicht bepaalde activiteiten met lagere marge afstoten en innovatie stimuleren om de brutowinst op te drijven. Ofwel verlaat de onderneming de positie van productleider en wordt ze een speler in het middenveld. Om daar concurrenti├½eel te zijn, moet onderneming 1 de kosten ver- lagen, vooral in R&D, en de voorraad terug- schroeven. Om de voorraad te verminderen, zal ze wat van de vroegere complexiteit als productleider moeten loslaten. Dat kan bete- kenen dat de onderneming bepaalde inno- vaties en meer complexe activiteiten moet afstoten. Treacy & Wiersema pleiten ervoor dat we dui- delijke keuzes maken en achter die keuzes blij- ven staan. Doen we dat niet, dan sturen we gemengde signalen de wereld in en zouden we wel eens ergens middenin vast kunnen komen te zitten. De strategische benchmarking helpt de keuzes duidelijk te maken. Kortom, we kunnen openbare financi├½le gege- vens gebruiken voor strategische benchmarking. Om tot de strategische benchmark te komen, moeten we een groter aantal ondernemingen analyseren. Als we de strategische benchmar- king eenmaal hebben, verduidelijkt deze de keu- zes voor elk van de benchmark ondernemingen. Het raakt aan de voorraad, maar gaat nog veel verder en neemt ook de targets voor brutowinst, R&D- en SG&A-uitgaven mee. Hiermee besluiten we deze vijfdelige reeks over Voorraad benchmarking. Prof. Dr. Bram Desmet