Bank syariah

Download as pptx, pdf1 like987 views

Dokumen ini menjelaskan sejarah dan prinsip bank syariah yang dimulai dari upaya pengembangan tanpa bunga pada tahun 1940 hingga munculnya berbagai bank syariah di Indonesia saat ini. Prinsip dasar bank syariah meliputi keadilan, maslahah, zakat, dan larangan terhadap riba serta kegiatan spekulatif, dengan tujuan untuk mencapai keberhasilan dunia dan akhirat. Selain itu, dijelaskan perbedaan mendasar antara bank syariah dan bank konvensional dalam hal pengelolaan dana dan pembagian hasil.

Bank syariah

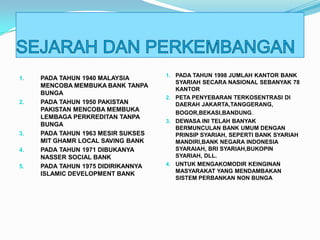

- 2. 1. 2. 3. 4. 5. PADA TAHUN 1940 MALAYSIA MENCOBA MEMBUKA BANK TANPA BUNGA PADA TAHUN 1950 PAKISTAN PAKISTAN MENCOBA MEMBUKA LEMBAGA PERKREDITAN TANPA BUNGA PADA TAHUN 1963 MESIR SUKSES MIT GHAMR LOCAL SAVING BANK PADA TAHUN 1971 DIBUKANYA NASSER SOCIAL BANK PADA TAHUN 1975 DIDIRIKANNYA ISLAMIC DEVELOPMENT BANK 1. PADA TAHUN 1998 JUMLAH KANTOR BANK SYARIAH SECARA NASIONAL SEBANYAK 78 KANTOR 2. PETA PENYEBARAN TERKOSENTRASI DI DAERAH JAKARTA,TANGGERANG, BOGOR,BEKASI,BANDUNG. 3. DEWASA INI TELAH BANYAK BERMUNCULAN BANK UMUM DENGAN PRINSIP SYARIAH, SEPERTI BANK SYARIAH MANDIRI,BANK NEGARA INDONESIA SYARAIAH, BRI SYARIAH,BUKOPIN SYARIAH, DLL. 4. UNTUK MENGAKOMODIR KEINGINAN MASYARAKAT YANG MENDAMBAKAN SISTEM PERBANKAN NON BUNGA

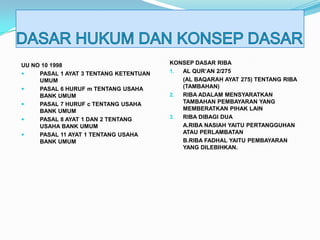

- 3. UU NO 10 1998 ’éŚ PASAL 1 AYAT 3 TENTANG KETENTUAN UMUM ’éŚ PASAL 6 HURUF m TENTANG USAHA BANK UMUM ’éŚ PASAL 7 HURUF c TENTANG USAHA BANK UMUM ’éŚ PASAL 8 AYAT 1 DAN 2 TENTANG USAHA BANK UMUM ’éŚ PASAL 11 AYAT 1 TENTANG USAHA BANK UMUM KONSEP DASAR RIBA 1. AL QURŌĆÖAN 2/275 (AL BAQARAH AYAT 275) TENTANG RIBA (TAMBAHAN) 2. RIBA ADALAM MENSYARATKAN TAMBAHAN PEMBAYARAN YANG MEMBERATKAN PIHAK LAIN 3. RIBA DIBAGI DUA A.RIBA NASIAH YAITU PERTANGGUHAN ATAU PERLAMBATAN B.RIBA FADHAL YAITU PEMBAYARAN YANG DILEBIHKAN.

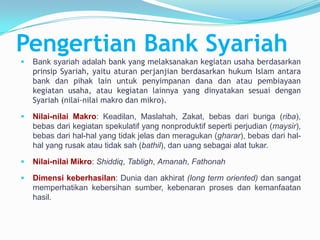

- 4. Pengertian Bank Syariah ’é¦ Bank syariah adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip Syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan Syariah (nilai-nilai makro dan mikro). ’é¦ Nilai-nilai Makro: Keadilan, Maslahah, Zakat, bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), bebas dari halhal yang rusak atau tidak sah (bathil), dan uang sebagai alat tukar. ’é¦ Nilai-nilai Mikro: Shiddiq, Tabligh, Amanah, Fathonah ’é¦ Dimensi keberhasilan: Dunia dan akhirat (long term oriented) dan sangat memperhatikan kebersihan sumber, kebenaran proses dan kemanfaatan hasil.

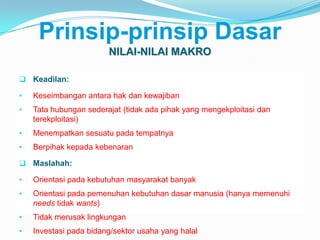

- 5. Prinsip-prinsip Dasar NILAI-NILAI MAKRO ’ü▒ Keadilan: ŌĆó Keseimbangan antara hak dan kewajiban ŌĆó Tata hubungan sederajat (tidak ada pihak yang mengekploitasi dan terekploitasi) ŌĆó Menempatkan sesuatu pada tempatnya ŌĆó Berpihak kepada kebenaran ’ü▒ Maslahah: ŌĆó Orientasi pada kebutuhan masyarakat banyak ŌĆó Orientasi pada pemenuhan kebutuhan dasar manusia (hanya memenuhi needs tidak wants) ŌĆó Tidak merusak lingkungan ŌĆó Investasi pada bidang/sektor usaha yang halal

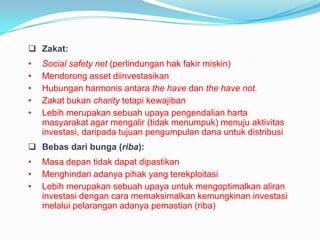

- 6. ’ü▒ Zakat: ŌĆó ŌĆó ŌĆó ŌĆó ŌĆó Social safety net (perlindungan hak fakir miskin) Mendorong asset diinvestasikan Hubungan harmonis antara the have dan the have not. Zakat bukan charity tetapi kewajiban Lebih merupakan sebuah upaya pengendalian harta masyarakat agar mengalir (tidak menumpuk) menuju aktivitas investasi, daripada tujuan pengumpulan dana untuk distribusi ’ü▒ Bebas dari bunga (riba): ŌĆó ŌĆó ŌĆó Masa depan tidak dapat dipastikan Menghindari adanya pihak yang terekploitasi Lebih merupakan sebuah upaya untuk mengoptimalkan aliran investasi dengan cara memaksimalkan kemungkinan investasi melalui pelarangan adanya pemastian (riba)

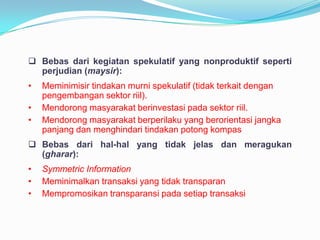

- 7. ’ü▒ Bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir): ŌĆó ŌĆó ŌĆó Meminimisir tindakan murni spekulatif (tidak terkait dengan pengembangan sektor riil). Mendorong masyarakat berinvestasi pada sektor riil. Mendorong masyarakat berperilaku yang berorientasi jangka panjang dan menghindari tindakan potong kompas ’ü▒ Bebas dari hal-hal yang tidak jelas dan meragukan (gharar): ŌĆó ŌĆó ŌĆó Symmetric Information Meminimalkan transaksi yang tidak transparan Mempromosikan transparansi pada setiap transaksi

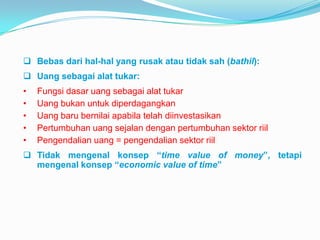

- 8. ’ü▒ Bebas dari hal-hal yang rusak atau tidak sah (bathil): ’ü▒ Uang sebagai alat tukar: ŌĆó ŌĆó ŌĆó ŌĆó ŌĆó Fungsi dasar uang sebagai alat tukar Uang bukan untuk diperdagangkan Uang baru bernilai apabila telah diinvestasikan Pertumbuhan uang sejalan dengan pertumbuhan sektor riil Pengendalian uang = pengendalian sektor riil ’ü▒ Tidak mengenal konsep ŌĆ£time value of moneyŌĆØ, tetapi mengenal konsep ŌĆ£economic value of timeŌĆØ

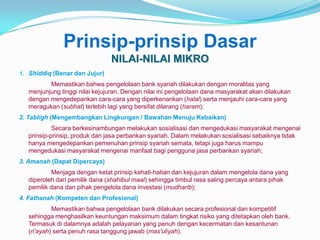

- 9. Prinsip-prinsip Dasar NILAI-NILAI MIKRO 1. Shiddiq (Benar dan Jujur) Memastikan bahwa pengelolaan bank syariah dilakukan dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini pengelolaan dana masyarakat akan dilakukan dengan mengedepankan cara-cara yang diperkenankan (halal) serta menjauhi cara-cara yang meragukan (subhat) terlebih lagi yang bersifat dilarang (haram); 2. Tabligh (Mengembangkan Lingkungan / Bawahan Menuju Kebaikan) Secara berkesinambungan melakukan sosialisasi dan mengedukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan prinsip syariah semata, tetapi juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah; 3. Amanah (Dapat Dipercaya) Menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam mengelola dana yang diperoleh dari pemilik dana (shahibul maal) sehingga timbul rasa saling percaya antara pihak pemilik dana dan pihak pengelola dana investasi (mudharib); 4. Fathanah (Kompeten dan Profesional) Memastikan bahwa pengelolaan bank dilakukan secara profesional dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat risiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan yang penuh dengan kecermatan dan kesantunan (riŌĆÖayah) serta penuh rasa tanggung jawab (mas'uliyah).

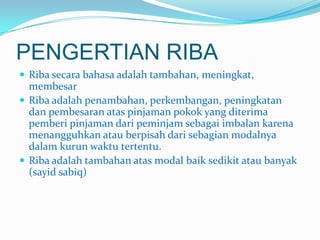

- 10. PENGERTIAN RIBA ’éŚ Riba secara bahasa adalah tambahan, meningkat, membesar ’éŚ Riba adalah penambahan, perkembangan, peningkatan dan pembesaran atas pinjaman pokok yang diterima pemberi pinjaman dari peminjam sebagai imbalan karena menangguhkan atau berpisah dari sebagian modalnya dalam kurun waktu tertentu. ’éŚ Riba adalah tambahan atas modal baik sedikit atau banyak (sayid sabiq)

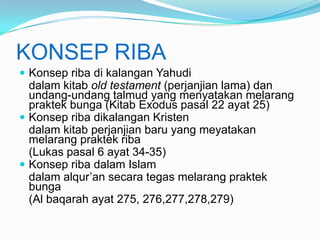

- 11. KONSEP RIBA ’éŚ Konsep riba di kalangan Yahudi dalam kitab old testament (perjanjian lama) dan undang-undang talmud yang menyatakan melarang praktek bunga (Kitab Exodus pasal 22 ayat 25) ’éŚ Konsep riba dikalangan Kristen dalam kitab perjanjian baru yang meyatakan melarang praktek riba (Lukas pasal 6 ayat 34-35) ’éŚ Konsep riba dalam Islam dalam alqurŌĆÖan secara tegas melarang praktek bunga (Al baqarah ayat 275, 276,277,278,279)

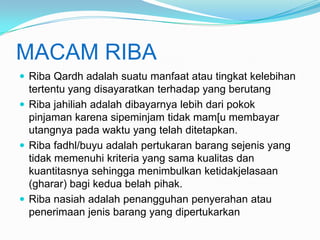

- 12. MACAM RIBA ’éŚ Riba Qardh adalah suatu manfaat atau tingkat kelebihan tertentu yang disayaratkan terhadap yang berutang ’éŚ Riba jahiliah adalah dibayarnya lebih dari pokok pinjaman karena sipeminjam tidak mam[u membayar utangnya pada waktu yang telah ditetapkan. ’éŚ Riba fadhl/buyu adalah pertukaran barang sejenis yang tidak memenuhi kriteria yang sama kualitas dan kuantitasnya sehingga menimbulkan ketidakjelasaan (gharar) bagi kedua belah pihak. ’éŚ Riba nasiah adalah penangguhan penyerahan atau penerimaan jenis barang yang dipertukarkan

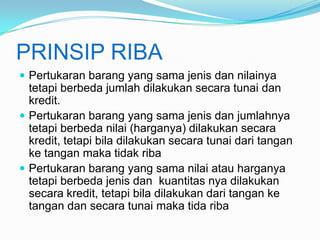

- 13. PRINSIP RIBA ’éŚ Pertukaran barang yang sama jenis dan nilainya tetapi berbeda jumlah dilakukan secara tunai dan kredit. ’éŚ Pertukaran barang yang sama jenis dan jumlahnya tetapi berbeda nilai (harganya) dilakukan secara kredit, tetapi bila dilakukan secara tunai dari tangan ke tangan maka tidak riba ’éŚ Pertukaran barang yang sama nilai atau harganya tetapi berbeda jenis dan kuantitas nya dilakukan secara kredit, tetapi bila dilakukan dari tangan ke tangan dan secara tunai maka tida riba

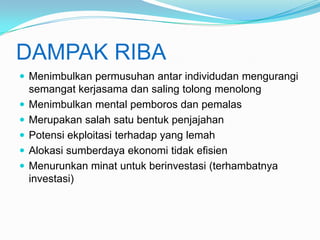

- 14. DAMPAK RIBA ’éŚ Menimbulkan permusuhan antar individudan mengurangi ’éŚ ’éŚ ’éŚ ’éŚ ’éŚ semangat kerjasama dan saling tolong menolong Menimbulkan mental pemboros dan pemalas Merupakan salah satu bentuk penjajahan Potensi ekploitasi terhadap yang lemah Alokasi sumberdaya ekonomi tidak efisien Menurunkan minat untuk berinvestasi (terhambatnya investasi)

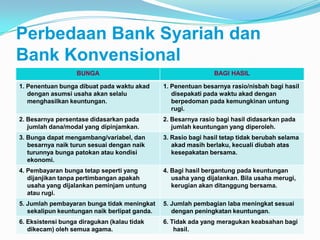

- 15. Perbedaan Bank Syariah dan Bank Konvensional BUNGA BAGI HASIL 1. Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan keuntungan. 1. Penentuan besarnya rasio/nisbah bagi hasil disepakati pada waktu akad dengan berpedoman pada kemungkinan untung rugi. 2. Besarnya persentase didasarkan pada jumlah dana/modal yang dipinjamkan. 2. Besarnya rasio bagi hasil didasarkan pada jumlah keuntungan yang diperoleh. 3. Bunga dapat mengambang/variabel, dan besarnya naik turun sesuai dengan naik turunnya bunga patokan atau kondisi ekonomi. 3. Rasio bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama. 4. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah usaha yang dijalankan peminjam untung atau rugi. 4. Bagi hasil bergantung pada keuntungan usaha yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama. 5. Jumlah pembayaran bunga tidak meningkat sekalipun keuntungan naik berlipat ganda. 5. Jumlah pembagian laba meningkat sesuai dengan peningkatan keuntungan. 6. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama. 6. Tidak ada yang meragukan keabsahan bagi hasil.

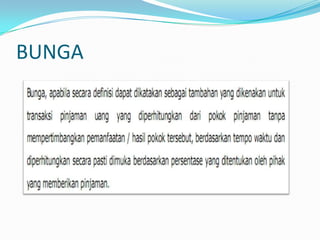

- 16. BUNGA