Mediocredito Europeo: "Consapevolezza: il fine della Trasparenza"

Download as PPTX, PDF0 likes640 views

Il documento analizza l'evoluzione del mercato del credito tra il 2009 e il 2016, evidenziando la concentrazione degli erogatori e i flussi, nonchûˋ i cambiamenti nel modello distributivo. Viene sottolineata l'importanza della trasparenza e dei miglioramenti informativi, come la comparazione dei costi e il monitoraggio piû¿ efficace, mentre si evidenziano anche le criticitû legate alla complessitû dei contratti. Infine, vengono proposti approcci concreti per migliorare la comunicazione e la formazione delle reti di intermediari.

Mediocredito Europeo: "Consapevolezza: il fine della Trasparenza"

- 1. Credito al Credito 2015 Consapevolezza: il fine della Trasparenza Roma, 25 novembre 2015 1

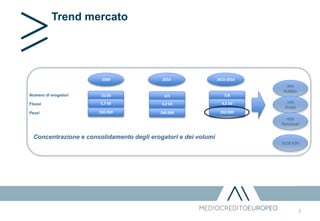

- 2. Trend mercato 2 Numero di erogatori Flussi Pezzi Concentrazione e consolidamento degli erogatori e dei volumi 2009 2015-20162014 15/20 4/5 7/8 5,7 bil 4,2 bil 4,5 bil 330.000 240.000 260.000 39% Pubblici 16% Privati 43% Pensionati 16,50 K/Pz

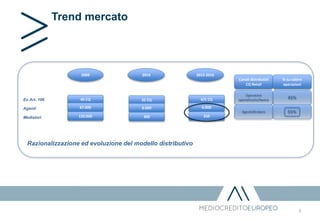

- 3. Trend mercato 3 Razionalizzazione ed evoluzione del modello distributivo Ex Art. 106 Agenti Mediatori 40 CQ 35 CQ 4/5 CQ 67.000 6.000 6.000 120.000 300 250 2009 2015-20162014 Canali distributivi CQ Retail % su valore operazioni Operatore specializzato/banca 45% Agenti/Brokers 55%

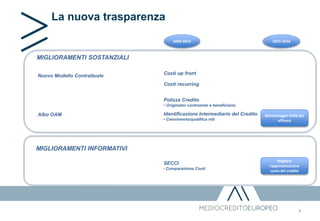

- 4. La nuova trasparenza 4 MIGLIORAMENTI INFORMATIVI SECCI ã Comparazione Costi Migliore rappresentazione costo del credito Monitoraggio OAM piû¿ efficace Costi up front Costi recurring Polizza Credito ã Originator contraente e beneficiario Identificazione Intermediario del Credito ã Censimento/qualifica reti Nuovo Modello Contrattuale Albo OAM 2009-2014 2015-2016 MIGLIORAMENTI SOSTANZIALI

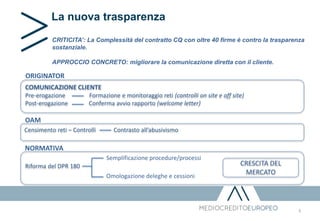

- 5. La nuova trasparenza 5 CRITICITAã: La Complessitû del contratto CQ con oltre 40 firme û´ contro la trasparenza sostanziale. APPROCCIO CONCRETO: migliorare la comunicazione diretta con il cliente. Semplificazione procedure/processi Omologazione deleghe e cessioni COMUNICAZIONE CLIENTE Pre-erogazione Formazione e monitoraggio reti (controlli on site e off site) Post-erogazione Conferma avvio rapporto (welcome letter) Censimento reti ã Controlli Contrasto allãabusivismo Riforma del DPR 180 CRESCITA DEL MERCATO ORIGINATOR OAM NORMATIVA