More Related Content

What's hot (20)

Similar to Right issue (20)

More from Rizky Akbar (12)

Recently uploaded (11)

Right issue

- 1. INSTRUMEN DERIVATIF (RIGHT ISSUE)

- 2. Our Team Rizki Dwijantoro 1710111169 Nanda Signora 1710111166 Greydi Razzaq Toffano 1710111218 Ilham Kurnia 1710111013 Raditya Alvinnanda 1710111031 Rio Montella 1710111133 Afriyando 1710111206

- 3. Pengertian Right Issue Sunariyah Right issue adalah kegiatan penawaran umum terbatas kepada pemegang saham lama dalam rangka penerbitan hak memesan efek terlebih dahulu Halim Right issue ialah hak pemesanan terlebih dahulu yang diberikan kepada investor saat ini untuk membeli saham baru yang dikeluarkan oleh emiten dalam rangka menghimpun dana segar Widoatmojo Right issue merupakan Hak Memesan Efek Terlebih Dahulu (HMETD) sebagai hak yang melekat pada saham yang memungkinkan para pemegang saham untuk membeli saham baru yang akan ditawarkan kepada pihak lain

- 5. Right Issue dengan HMETD ‚ó¶ Adalah hak yang diperoleh para pemegang saham yang namanya telah terdaftar dalam daftar pemegang saham suatu perseroan terbatas untuk menerima penawaran terlebih dahulu apabila perusahaan sedang menjalani proses emisi. ‚ó¶ HMETD dapat diperdagangkan di bursa layaknya sebuah saham pada kurun waktu tertentu. ‚ó¶ HMETD juga memiliki batas waktu penebusan sebelum masa berlakunya habis dan hangus.

- 6. Right Issue tanpa HMETD (PMTHMETD) ‚ó¶ Biasa dikenal dengan Private Placement, yaitu adalah aksi penambahan modal dengan cara menerbitkan saham baru oleh perusahan yang penjualannya langsung ditargetkan ke investor besar tanpa melalui transaksi regular di bursa saham. ‚ó¶ Tujuan utama nya adalah menambah modal perusahaan yang nantinya akan digunakan untuk ekspansi, pembayaran hutang, atau pembayaran operasional perusahaan lainnya. ‚ó¶ Tidak adanya hak bagi pemegang saham lama untuk membeli saham baru yang akan diterbitkan disini.

- 7. Mekanisme Right Issue Pada awalnya mekanisme tentang Right Issue diatur oleh Badan Pengawas Pasar Modal (BAPEPAM). Untuk itu, BAPEPAM mengeluarkan beberapa peraturan untuk mengaturnya sebagai berikut: ‚ó¶ Peraturan BAPEPAM No. Kep 57/PM/1996 Peraturan No. IX. D.I tentang Hak Memesan Efek Terlebih Dahulu. ‚ó¶ Peraturan BAPEPAM No. Kep 57/PM/1996 Peraturan No. IX. F.3 tentang Pedoman Mengenai Penerbitan Hak Memesan Efek Terlebih Dahulu. ‚ó¶ Peraturan BAPEPAM No. Kep. 57/PM/1996 Peraturan No. IX. B.I tentang Pedoman Mengenai Bentuk dan Isi Prospektus dalam Rangka Penerbitan Hak Memesan Efek Terlebih Dahulu, dimana para saham menerima efek yang sama dan terdapat penambahan modal disetor kurang dari 35% (tiga puluh lima persen).

- 8. Kemudian pada 22 November 2012 melalui UU No 21 Tentang OJK. Fungsi, tugas, dan wewenang BAPEPAM digantikan oleh lembaga Otoritas Jasa Keuangan (OJK). Persyaratan dan tata cara penerbitan hak memesan efek diatur lebih lanjut oleh Otoritas Jasa Kuangan (OJK) Untuk itu, OJK mengeluarkan peraturan untuk mekanisme penawaran Right Issue melalui peraturan Otoritas Jasa Keuangan Nomor 32/POJK.04/2015 tentang Penambahan Modal Perusahaan Terbuka dengan Memberikan Hak Memesan Efek Terlebih Dahulu. Lalu pada tahun 2019, peraturan tersebut diperbaharui menjadi Peraturan Otoritas Jasa Keuangan Nomor 14/POJK.04/2019 tentang Perubahan Atas Peraturan Otoritas Jasa Keuangan Nomor 32/POJK.04/2015 tentang Penambahan Modal Perusahaan Terbuka dengan Memberikan Hak Memesan Efek Terlebih Dahulu.

- 9. meningkatkan modal perusahaan membayar hutang yang telah jatuh tempo ekspansi usaha meningkatkan likuiditas perdagangan saham Tujuan Right Issue Menurut Ghozali dan Solichin (2003) ada dua alasan bagi perusahan melakukan penerbitan saham baru (right issue), yaitu dengan penerbitan saham baru (right issue) dapat mengurangi biaya karena emiten tidak harus membayar fee untuk jasa penjamin (underwriter) dan penerbitan saham baru (right issue) menyebabkan jumlah saham perusahaan bertambah sehingga diharapkan dengan langkah tersebut akan dapat meningkatkan frekuensi perdagangan, yang berarti meningkatkan likuiditas saham.

- 10. Keuntungan Right Issue Investor memiliki hak istimewa untuk membeli saham baru pada harga yang telah ditetapkan dengan melakukan right yang dimilikinya. Hal ini memungkinkan investor untuk memperoleh keuntungan dengan membeli saham baru dengan harga yang lebih murah. Right dapat diperdagangkan pada pasar sekunder sehingga investor dapat menikmati capital gain ketika harga jual right lebih besar daripada harga belinya Right dapat diperdagangkan pada pasar sekunder sehingga investor dapat menikmati capital gain ketika harga jual right lebih besar daripada harga belinya

- 11. Kerugian Right Issue Jika harga saham pada periode pelaksanaan jatuh dan menjadi lebih rendah daripada harga pelaksanaan maka investor tidak akan mengonversikan right tersebut, sementara itu investor akan mengalami kerugian atas harga beli right Right dapat diperdagangkan dipasar sekunder, sehingga investor dapat mengalami kerugian (capital loss) ketika harga jual dari right tersebut lebih rendah dari harga belinya.

- 12. NILAI RIGHT ISSUE ‚ó¶ Ciri khas right issue adalah harga saham penawaran baru biasanya ditetapkan di bawah harga yang tercatat di bursa saat ini. Suatu right akan ada nilainya apabila harga emisi saham tersebut lebih rendah dari kurs yang tercatat.Hal ini berarti, jika harga perdana pada suatu emisi right lebih tinggi daripada kurs saham yang bersangkutan di bursa, maka harga right tidak akan laku kecuali diambil sendiri oleh pemegang saham utama untuk memperbesar persentase kepemilikan.

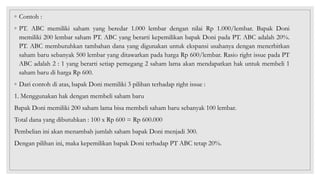

- 13. ‚ó¶ Contoh : ‚ó¶ PT. ABC memiliki saham yang beredar 1.000 lembar dengan nilai Rp 1.000/lembar. Bapak Doni memiliki 200 lembar saham PT. ABC yang berarti kepemilikan bapak Doni pada PT. ABC adalah 20%. PT. ABC membutuhkan tambahan dana yang digunakan untuk ekspansi usahanya dengan menerbitkan saham baru sebanyak 500 lembar yang ditawarkan pada harga Rp 600/lembar. Rasio right issue pada PT ABC adalah 2 : 1 yang berarti setiap pemegang 2 saham lama akan mendapatkan hak untuk membeli 1 saham baru di harga Rp 600. ‚ó¶ Dari contoh di atas, bapak Doni memiliki 3 pilihan terhadap right issue : 1. Menggunakan hak dengan membeli saham baru Bapak Doni memiliki 200 saham lama bisa membeli saham baru sebanyak 100 lembar. Total dana yang dibutuhkan : 100 x Rp 600 = Rp 600.000 Pembelian ini akan menambah jumlah saham bapak Doni menjadi 300. Dengan pilihan ini, maka kepemilikan bapak Doni terhadap PT ABC tetap 20%.

- 14. 2. Tidak menggunakan Dengan tidak menggunakan hak untuk membeli saham baru, dampak negatifnya adalah kepemilikan bapak D pada PT. ABC akan berkurang. Total saham beredar : 1.000 (saham lama) + 500 (saham baru) = 1.500 Persentase kepemilikan bapak D : 200 / 1.500 (total saham) = 13% 3. Menjual HMETD kepada investor lain Kita bisa menggunakan opsi ini dengan menjual hak saham baru pada harga di bawah harga saham lama. Secara teori perhitungan, hak saham : Rp 1.000 (saham lama) - Rp 600 (saham baru) = Rp 400. Untuk penjualan tentunya harus di bawah nilai Rp 400 agar lebih menarik bagi investor baru.

- 15. Harga Teoritis ‚ó¶ Harga Teoritis adalah harga setelah proses adjusting (penyesuaian) karena jumlah saham beredar akan bertambah setelah proses right issue. Harga teoritis dipengaruhi oleh right issue ratio , harga teoritis juga dipengaruhi oleh harga tebus dan harga saham sebelum proses right issue. ‚ó¶ Menebus Rights Issue tidaklah wajib untuk dilakukan, tetapi saham dapat terdelusi pada kisaran harga teoritis jika tidak menebusnya. Oleh karenanya, apabila hendak menebus Rights Issue, maka perlu mengetahui harga teoritisnya. ‚ó¶ ùêªùëéùëüùëîùëé ùëáùëíùëúùëüùëñùë°ùëñùë† = ùëüùëéùë†ùëñùëú ùë†ùëé‚Ñéùëéùëö ùëôùëéùëöùëé ùë• ‚Ñéùëéùëüùëîùëé ùëêùëôùëúùë†ùëñùëõùëî ùëêùë¢ùëö ùëëùëéùë°ùëí +(ùëüùëéùë†ùëñùëú ùë†ùëé‚Ñéùëéùëö ùëèùëéùëüùë¢ ùë• ‚Ñéùëéùëüùëîùëé ùëíùë•ùëíùëüùëêùëñùë†ùëí) ùëüùëéùë†ùëñùëú ùë†ùëé‚Ñéùëéùëö ùëôùëéùëöùëé+ùëüùëéùë†ùëñùëú ùë†ùëé‚Ñéùëéùëö ùëèùëéùëüùë¢

- 16. ‚ó¶ Sebagaimana diketahui, biasanya ketika sebuah emiten akan Rights Issue, sahamnya dikerek dulu ke posisi di atas harga Rights Issue-nya sehingga harga RI menjadi tampak rendah. Misalnya saham A tadi, jika perusahaan berniat Rights Issue-nya pada harga Rp1,200 per saham, maka saham A bisa dikerek dulu dari Rp1,000 menjadi Rp1,500, sehingga harga Rights Issue-nya jadi tampak lebih murah dari harga pasarnya.

- 17. ◦ Setelah cum date, harga biasanya mendekati harga RI, lalu bergerak ke angka teoritisnya 1440. Jadi misalkan, memiliki saham EIKE 100 lot (1 lot = 100 lembar saham). Hasil RUPS memutuskan bahwa emiten EIKE akan Rights Issue dengan rasio 4:1 pada harga exercise Rp1,200. Artinya, dari 100 lot saham yang dimiliki, investor hanya mendapat jatah rights sebanyak 25 lot (rasio ¼ nya) dengan keterangan RI yang dilakukan berbasis HMETD (hanya investor yang sebelumnya sudah punya saham EIKE saja yang dapat memperoleh hak untuk exercise HMETD-nya).

- 18. Dari tabel di atas dapat disimpulkan bahwa apabila kita tidak menebus RI, maka nilai investasi kita akan terdilusi dibandingkan sebelumnya. Dengan demikian, memang lebih baik kita mengeksekusi Rights Issue agar bisa mendapatkan nilai yang lebih baik nantinya atas investasi kita.

- 19. Pengaruh Right Issue Terhadap Harga Saham dan Tingkat Likuiditas Saham Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2015-2017

- 20. Metode Analisis Data ‚ó¶ Metode analisis data dalam penelitian ini yaitu, analisis statistik deskriptif, analisis uji normalitas data, kemudian untuk pengujian hipotesisnya menggunakan t-test.

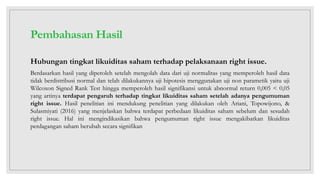

- 21. Pembahasan Hasil Pembahasan Hasil Hubungan harga saham terhadap pelaksanaan right issue. Berdasarkan hasil yang diperoleh setelah mengolah data dari uji normalitas yang memperoleh hasil data tidak berdistribusi normal dan telah dilakukannya uji hipotesis menggunakan uji non parametik yaitu uji Wilcoxon Signed Rank Test hingga memperoleh hasil signifikansi untuk abnormal return 0,128 > 0,05 yang artinya tidak terdapat pengaruh yang positif terhadap harga saham setelah adanya pengumuman right issue. Dengan tidak adanya pengaruh yang positif terhadap harga saham maka dapat dikatakan bahwa informasi mengenai right issue tidak mengandung informasi yang dapat membuat pasar bereaksi terhadap informasi tersebut.

- 22. Pembahasan Hasil Hubungan tingkat likuiditas saham terhadap pelaksanaan right issue. Berdasarkan hasil yang diperoleh setelah mengolah data dari uji normalitas yang memperoleh hasil data tidak berdistribusi normal dan telah dilakukannya uji hipotesis menggunakan uji non parametik yaitu uji Wilcoxon Signed Rank Test hingga memperoleh hasil signifikansi untuk abnormal return 0,005 < 0,05 yang artinya terdapat pengaruh terhadap tingkat likuiditas saham setelah adanya pengumuman right issue. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Ariani, Topowijono, & Sulasmiyati (2016) yang menjelaskan bahwa terdapat perbedaan likuiditas saham sebelum dan sesudah right issue. Hal ini mengindikasikan bahwa pengumuman right issue mengakibatkan likuiditas perdagangan saham berubah secara signifikan