RPS_MANAJEMEN BIAYA_FRANS HABRIZONS_STIE ABDI NUSA

0 likes156 views

RENCANA PEMBELAJARAN SEMESTER (RPS) mahasiswa dapat Menjelaskan tujuan dan fungsi manajemen, Menjelaskan jenis-jenis perusahaan dan organisasi, Menjelaskan lingkungan bisnis kontemporer, Menjelaskan teknik-teknik manajemen kontemporer

![1

STIE ABDI NUSA PALEMBANG : RENCANA PEMBELAJARAN SEMESTER (RPS)

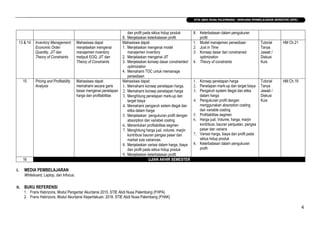

RENCANA PEMBELAJARAN SEMESTER M(RPS)

Nama Mata Kuliah MANAJEMEN BIAYA

Kode Mata Kuliah MPA102

SKS dan Semester SKS 3 Semester 8 (Delapan)

Mata Kuliah Prasyarat

Status Mata Kuliah [ ] Wajib [... ] Pilihan

Nama Dosen Pengampu FRANS HABRIZONS, SE., ,M.Si

Capaian Pembelajaran

Mata Kuliah

Dharapkan mahasiswa dapat Menjelaskan tujuan dan fungsi manajemen, Menjelaskan jenis-jenis perusahaan dan organisasi, Menjelaskan

lingkungan bisnis kontemporer, Menjelaskan teknik-teknik manajemen kontemporer

Deskripsi Mata kuliah Mata kuliah ini memberikan pemahaman konseptual kepada mahasiswa tentang penggunaan informasi manajemen biaya dan teknik-teknik

manajemen kontemporer di dalam perusahaan untuk dapat di analisis agar supaya pihak manajemen maupun user lainnya dapat membuat

planing, controling, dan strategic decision making.

Tatap

Muka

Ke

Pokok Bahasan

Tujuan Instruksi Umum

(TIU)

Tujuan Instruksi Khusus

(TIK)

Materi

Metode

Penga-

jaran

Referensi

(2) (3) (4) (5) (6) (7) (8)

1 Introduction to Cost

Accounting and Cost

Management

Mahasiswa dapat

memahami garis besar

mengenai cost accounting

Mahasiswa dapat menjabarkan:

1. Perbedaan dan persamaan antara

akuntansi keuangan dengan

1. Akuntansi keuangan vs manajemen

biaya

2. Evolusi bidang akuntansi

Tutorial

Tanya

Jawab /

HM Ch.1](https://image.slidesharecdn.com/rpsmanajemenbiayafranshabrizonsstieabdinusa-200213070547/85/RPS_MANAJEMEN-BIAYA_FRANS-HABRIZONS_STIE-ABDI-NUSA-1-320.jpg)

More Related Content

Similar to RPS_MANAJEMEN BIAYA_FRANS HABRIZONS_STIE ABDI NUSA (20)

Recently uploaded (20)

RPS_MANAJEMEN BIAYA_FRANS HABRIZONS_STIE ABDI NUSA

- 1. 1 STIE ABDI NUSA PALEMBANG : RENCANA PEMBELAJARAN SEMESTER (RPS) RENCANA PEMBELAJARAN SEMESTER M(RPS) Nama Mata Kuliah MANAJEMEN BIAYA Kode Mata Kuliah MPA102 SKS dan Semester SKS 3 Semester 8 (Delapan) Mata Kuliah Prasyarat Status Mata Kuliah [ ] Wajib [... ] Pilihan Nama Dosen Pengampu FRANS HABRIZONS, SE., ,M.Si Capaian Pembelajaran Mata Kuliah Dharapkan mahasiswa dapat Menjelaskan tujuan dan fungsi manajemen, Menjelaskan jenis-jenis perusahaan dan organisasi, Menjelaskan lingkungan bisnis kontemporer, Menjelaskan teknik-teknik manajemen kontemporer Deskripsi Mata kuliah Mata kuliah ini memberikan pemahaman konseptual kepada mahasiswa tentang penggunaan informasi manajemen biaya dan teknik-teknik manajemen kontemporer di dalam perusahaan untuk dapat di analisis agar supaya pihak manajemen maupun user lainnya dapat membuat planing, controling, dan strategic decision making. Tatap Muka Ke Pokok Bahasan Tujuan Instruksi Umum (TIU) Tujuan Instruksi Khusus (TIK) Materi Metode Penga- jaran Referensi (2) (3) (4) (5) (6) (7) (8) 1 Introduction to Cost Accounting and Cost Management Mahasiswa dapat memahami garis besar mengenai cost accounting Mahasiswa dapat menjabarkan: 1. Perbedaan dan persamaan antara akuntansi keuangan dengan 1. Akuntansi keuangan vs manajemen biaya 2. Evolusi bidang akuntansi Tutorial Tanya Jawab / HM Ch.1

- 2. 2 STIE ABDI NUSA PALEMBANG : RENCANA PEMBELAJARAN SEMESTER (RPS) dan cost management manajemen biaya 2. Evolusi akuntansi 3. Fokus terkini manajemen biaya 4. Pentingnya sistem akuntansi bagi pelaporan internal dan eksternal 5. Perlunya keahlian lintas fungsi bagi akuntan biaya dewasa ini 6. Peran akuntan biaya maupun akuntan manajemen bagi organisasi 7. Pentingnya berlaku etis bagi manajer maupun akuntan 8. Tiga format sertifikasi yang tersedia bagi akuntan internal 3. Fokus terkini dalam manajemen biaya 4. Pentingnya sistem akuntansi akuntansi bagi pelaporan internal & eksternal 5. Perlunya keahlian lintas fungsi bagi akuntan biaya dewasa ini 6. Peran akuntan biaya maupun akuntan manajemen bagi organisasi 7. Pentingnya berlaku etis bagi manejer maupun akuntan 8. Tiga format sertifikasi yang tersedia bagi akuntan internal Diskusi Kuis 2 Basic Cost Management Concepts Mahasiswa memahami rerangka sistem, penetapan biaya dan sistem Mahasiswa dapat menjabarkan: 1. Sistem informasi manajemen biaya 2. Proses manajemen biaya 3. Produk berwujud dan tak berwujud; beragam defenisi biaya produk 4. Penyusunan laporan keuangan bagi organisasi manufaktur dan jasa 5. Perbedaan antara sistem manajemen biaya tradisional dan kontemporer 1. Rerangka sistem 2. Penetapan biaya atau Cost Assignment: Direct tracing, Driver tracing dan Allocation 3. Biaya atas produk dan jasa 4. Laporan keuangan eksternal manufaktur dan jasa 5. Sistem biaya berbasis fungsional dan aktivitas Tutorial Tanya Jawab / Diskusi Kuis HM Ch.2 3 & 4 Strategic Cost Management Mahasiswa dapat memahami mengenai manajemen biaya strategic, analisis rantai nilai, siklus hidup manajemen biaya, Just in time dan pengaruhnya bagi sistem manajemen biaya Mahasiswa dapat menjabarkan: 1. Hakikat manajemen biaya strategic, aplikasinya guna menciptakan keunggulan kompetitif 2. Analisis rantai nilai 3. Hakikat siklus hidup manajemen biaya 4. Karakteristik stratejik dari pembelian dan manufaktur dengan JIT 5. Pengaruh JIT 1. Konsep dasar manajemen biaya strategis 2. Analisis rantai nilai 3. Siklus hidup manajemen biaya 4. JIT manufaktur dan pembelian 5. JIT dan pengaruh JIT bagi sistem manajemen biaya Tutorial Tanya Jawab / Diskusi Kuis HM Ch.11 5 & 6 Productivity; Measurement and Control Mahasiswa dapat memahami pengukuran produktivitas Mahasiswa dapat menjabarkan: 1. Hakikat efisiensi produktif 2. Hakikat perngukuran produktivitas partial, total dan keunggulan serta 1. Hakikat efisiensi produktif 2. Pengukuran produktivitas partial 3. Pengukuran produktivitas total 4. Pengukuran beragam perubahan Tutorial Tanya Jawab / Diskusi HM Ch.15

- 3. 3 STIE ABDI NUSA PALEMBANG : RENCANA PEMBELAJARAN SEMESTER (RPS) kelemahan 3. Manfaat pengukuran produktivitas dalam aktivitas dan efisiensi proses Kuis 7 Comprehensive Case 1 Mahasiswa dapat memiliki pemahaman terpadu mengenai proses penetapan biaya, penyusunan income statement dan pemisahan biaya semi variabel Tutorial Tanya Jawab / Diskusi Kuis HM edisi ke 3, hal 107 - 110 8 UJIAN TENGAH SEMESTER 9 & 10 Activity Based Management Mahasiswa dapat memahami ABM, analisa proses, ukuran financial dari efisiensi aktivitas, anggaran berbasis aktivitas dan implementasi ABM Mahasiswa dapat: 1. Memahami konsep penetapan biaya 2. Menjelaskan analisis nilai proses 3. Menjelaskan ukuran efisiensi aktivitas 4. Menjelaskan implementasi issues terkait dengan ABM 5. Menjelaskan bagaimana ABM merupakan bentuk pertanggungjawaban berbasis keuangan 1. Hubungan antara ABC dan ABM 2. Analisis proses nilai 3. Ukuran fianansial dari efisiensi aktivitas 4. Penganggaran berbasis aktivitas 5. Implementasi ABM Tutorial Tanya Jawab / Diskusi Kuis HM Ch.12 11 & 12 Pricing and Profitability Analysis Mahasiswa dapat memahami secara garis besar mengenai penetapan harga dan profitabilitas Mahasiswa dapat: 1. Memahami konsep penetapan harga 2. Menghitung penetapan mark-up dan target biaya 3. Memahami pengaruh sistem illegal dan etika dalam harga 4. Menjelaskan pengukuran profit dengan absorption dan variabel costing 5. Menentukan profitabilitas segmen 6. Menghitung harga jual, volume, marjin kontribusi bauran pangsa pasar dan market size variances 7. Menjelaskan variasi dalam harga, biaya 1. Konsep penetapan harga 2. Penetapan mark-up dan target biaya 3. Pengaruh system illegal dan etika dalam harga 4. Pengukuran profit dengan menggunakan absorption costing dan variable costing 5. Profitabilitas segmen 6. Harga jual, Volume, harga, marjin kontribusi, bauran penjualan, pangsa pasar dan varians 7. Variasi harga, biaya dan profit pada siklus hidup produk Tutorial Tanya Jawab / Diskusi Kuis HM Ch.19

- 4. 4 STIE ABDI NUSA PALEMBANG : RENCANA PEMBELAJARAN SEMESTER (RPS) dan profit pada siklus hidup produk 8. Menjelaskan keterbatasan profit 8. Keterbatasan dalam pengukuran profit 13 & 14 Inventory Management: Economic Order Quantity, JIT dan Theory of Constraints Mahasiswa dapat menjelaskan mengenai manajemen inventory meliputi EOQ, JIT dan Theory of Constraints Mahasiswa dapat: 1. Menjelaskan mengenai model manajemen inventory 2. Menjelaskan mengenai JIT 3. Menjelaskan konsep dasar constrainted optimization 4. Memahami TOC untuk memanage persediaan 1. Model manajemen persediaan 2. Just in Time 3. Konsep dasar dari constrained optimization 4. Theory of constraints Tutorial Tanya Jawab / Diskusi Kuis HM Ch.21 15 Pricing and Profitability Analysis Mahasiswa dapat memahami secara garis besar mengenai penetapan harga dan profitabilitas Mahasiswa dapat: 1. Memahami konsep penetapan harga. 2. Memahami konsep penetapan harga 3. Menghitung penetapan mark-up dan target biaya 4. Memahami pengaruh sistem illegal dan etika dalam harga 5. Menjelaskan pengukuran profit dengan absorption dan variabel costing 6. Menentukan profitabilitas segmen 7. Menghitung harga jual, volume, marjin kontribusi bauran pangsa pasar dan market size variances 8. Menjelaskan variasi dalam harga, biaya dan profit pada siklus hidup produk 9. Menjelaskan keterbatasan profit 1. Konsep penetapan harga 2. Penetapan mark-up dan target biaya 3. Pengaruh system illegal dan etika dalam harga 4. Pengukuran profit dengan menggunakan absorption costing dan variable costing 5. Profitabilitas segmen 6. Harga jual, Volume, harga, marjin kontribusi, bauran penjualan, pangsa pasar dan varians 7. Variasi harga, biaya dan profit pada siklus hidup produk 8. Keterbatasan dalam pengukuran profit Tutorial Tanya Jawab / Diskusi Kuis HM Ch.19 16 UJIAN AKHIR SEMESTER I. MEDIA PEMBELAJARAN Whiteboard, Laptop, dan Infocus. II. BUKU REFERENSI 1. Frans Habrizons, Modul Pengantar Akuntansi 2015. STIE Abdi Nusa Palembang (FHPA) 2. Frans Habrizons, Modul Akuntansi Keperilakuan. 2018. STIE Abdi Nusa Palembang (FHAK)

- 5. 5 STIE ABDI NUSA PALEMBANG : RENCANA PEMBELAJARAN SEMESTER (RPS) 1. Hall, James (2008), Accounting Information System, 6th edition, Thomson South Western, Mason 2. Mulyadi, Sistem Akuntansi, Edisi 4, Salemba empat, Jakarta 3. SPAP, IAI 4. Moeler, Brink’s Internal Audit, 5th edition, John Willy 5. Yogyanto, Sistem Akuntansi, UGM, Jogyakarta 6. Romney & Steinbart, Accounting Information System, 11th edition, Pearson, International Edition III. PELAKSANAAN PERKULIAHAN DAN TATAP MUKA Kuliah akan dilaksanakan dalam waktu 14 minggu atau 14 kali pertemuan (tatap muka) yang terdiri atas 7 pertemuan sebelum ujian tengah semester dan 7 pertemuan sesudah Ujian Tengah Semester (UTS) dan kehadiran mahasiswa kurang dari 70% maka tidak diperkenankan ikut Ujian Akhir Semester (UAS). IV. BENTUK PENUGASAN YANG DIRENCANAKAN Penugasan yang direncanakan meliputi latihan saat perkuliahan berlangsung serta tugas individual di luar perkuliahan. Tugas saat perkuliahan dapat dikerjakan secara berkelompok berupa latihan mengerjakan soal terkait topik yang sedang dipelajari. Di samping untuk menguatkan konsep yang dimiliki mahasiswa, kegiatan ini juga dipakai untuk mengetahui keaktifan siswa selama perkuliahan. Adapun bentuk tugas bisa bermacam-macam seperti penugasan individual atau kelompok, quis, penilaian diri (self assessment), penilaian sejawat (peer assessment), dan observasi kinerja mahasiswa melalui tampilan lisan atau tertulis. V. PENILAIAN YANG DIRENCANAKAN Penilaian untuk mengetahui keberhasilan belajar mahasiswa dengan memperhatikan aspek pengetahuan (cognitive), sikap (affective), dan ketrampilan (skills). Oleh karena itu, elemen penilaian meliputi unsur-unsur kehadiran dan keaktifan mahasiswa dalam tatap muka perkuliahan, kesungguhan dan kemampuan menyelesaikan tugas- tugas, serta kemampuan mengerjakan ujian tengah semester dan ujian akhir semester. Ujian tengah semester (UTS) dan ujian akhir semester (UAS) berupa ujian tertulis dengan bentuk soal essay dengan lama waktu mengerjakan soal minimal 90 menit. Bobot skoring ujian akan disertakan bersamaan dengan soal ujian. KRITERIA PENILAIAN Kriteria Huruf Mutu Bobot Nilai Angka Mutu Deskripsi Penilaian Sangat Baik A 80 – 100 4 Mahasiswa memenuhi semua komponen penilaian dan menyelesaikan tugas dengan sangat baik serta mampu menganalisis materi praktikum dan tugas sesuai dengan topik yang telah ditentukan dengan sangat baik Baik B 70 – 79,99 3 Mahasiswa memenuhi semua komponen penilaian dan menyelesaikan tugas dengan baik serta mampu menganalisis materi praktikum dan tugas sesuai dengan topik yang telah ditentukan dengan baik Cukup C 50 – 69,99 2 Mahasiswa memenuhi beberapa komponen penilaian dan menyelesaikan tugas serta mapu menganalisis materi praktikum dan tugas sesuai dengan topik yang telah ditentukan dengan cukup baik

- 6. 6 STIE ABDI NUSA PALEMBANG : RENCANA PEMBELAJARAN SEMESTER (RPS) Kurang D 40 – 49,99 1 Mahasiswa tidak memenuhi beberapa komponen penilaian dan tidak menyelesaikan tugas dengan cukup baik serta tidak dapat menganalisis materi praktikum dan tugas sesuai dengan topik yang telah ditentukan. Tidak Lulus E <40 0 Mahasiswa tidak memenuhi semua komponen penilaian tidak dapat menganalisis materi praktikum dan tugas sesuai dengan topik yang telah ditentukan. PENILAIAN AKHIR Mahasiswa diharapkan mengikuti semua proses pengajaran termasuk kehadiran minimal 70%, dan yang tidak mengikuti Ujian Tengah Semester (UTS), dan atau Ujian Akhir Semester (UAS).dinyatakan Tidak Lulus, penilaian sebagai berikut : Tugas Mandiri Tugas Kelompok Quis MID UAS 10% 10% 15% 25% 40% Menyetujui Palembang, Februari 2019 Frans Habrizons, SE., M.Si Frans Habrizons, SE., M.Si Wakil Ketua I Dosen Pengampu