Sistem dan Alat Pembayaran - Ekonomi

Download as PPTX, PDF18 likes17,991 views

Sistem dan Alat Pembayaran

More Related Content

What's hot (20)

Similar to Sistem dan Alat Pembayaran - Ekonomi (20)

Recently uploaded (20)

Sistem dan Alat Pembayaran - Ekonomi

- 1. KELOMPOK 2 MEMPERSEMBAHKAN  ELANG MULYA T . N  FERIN REVIANTIKA  GALLEGAR THATIT  HABIBAH PUTRI  INDAH TRIKUSUMA  IZHARUDDIN  JELITA AYU  JIHAN NABILA

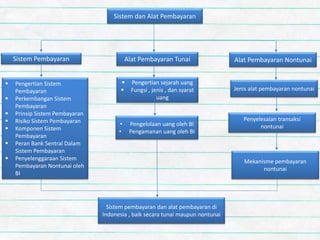

- 2. Sistem dan Alat Pembayaran Sistem Pembayaran Alat Pembayaran Tunai Alat Pembayaran Nontunai  Pengertian Sistem Pembayaran  Perkembangan Sistem Pembayaran  Prinsip Sistem Pembayaran  Risiko Sistem Pembayaran  Komponen Sistem Pembayaran  Peran Bank Sentral Dalam Sistem Pembayaran  Penyelenggaraan Sistem Pembayaran Nontunai oleh BI  Pengertian sejarah uang  Fungsi , jenis , dan syarat uang • Pengelolaan uang oleh BI • Pengamanan uang oleh BI Jenis alat pembayaran nontunai Penyelesaian transaksi nontunai Mekanisme pembayaran nontunai Sistem pembayaran dan alat pembayaran di Indonesia , baik secara tunai maupun nontunai

- 4. Pengertian Sistem Pembayaran Sistem pembayaran merupakan suatu sistem yang meliputi seperangkat aturan, lembaga, dan mekanisme yang berkaitan dengan pemindahan sejumlah nilai uang dari satu pihak ke pihak lain. Media yang digunakan untuk memindahkan nilai uang ini beragam, mulai dari alat pembayaran yang sederhana sampai sistem modern atau aturan yang kompleks memlibatkan berbagai lembaga. Perkembangan Sistem Pembayaran Sistem pembayaran yang biasa digunakan adalah pembayaran tunai (cash). Transaksi secarai tunai merupakan transaksi paling popular karena kemudahan yang ditawarkan. Sistem pemayaran semakin perkembang mengikuti perkembangan teknologi dan kebutuhan manusia. Sistem pembayaran tunai tidak dapat mencakup semua kegiatan ekonomi terutama dalam jumlah besar dan jarak jauh. Akhirnya, muncul sistem pembayaran nontunai untuk memudahkan transaksi dalam jumlah besar dan aman. Dalam sistem pembayaran nontunai dikenal alat pembayaran berbasis kertas (cek, wesel, dan bilyet, giro) dan alat pembayaran menggunakan kartu (kartu ATM/debit, kartu kredit, dan uang elektronik).

- 5. Prinsip dan Komponen Sistem Pembayaran Agar sistem pembayaran di Indonesia aman dan efisien, Bank Indoneisa menerapkan beberapa prinsip yang digunakan sebagai pedoman dalam mengatur sistem pembayaran di Indonesia. Selain prinsip – prinsip tertentu, terwujudnya sistem pembayaran yang aman dan efisien memerlukan komponen – komponen dalam pelaksanaan sistem pembayaran. Prinsip Sistem Pembayaran Keamanan Efisiensi Kesetaraan Akses Perlindungan Konsumen Komponen Sistem Pembayaran Kebijakan Ketentuan Hukum Kelembagaan Instrumen Pembayaran Mekanisme Operasional Infrastruktur Pembayaran

- 6. Peran Bank Sentral dalam Sistem Pembayaran Selaku penyelenggara sistem pembayaran, Bank Indonesia memiliki kewajiban sama dengan lembaga lain. Hal ini terkait dengan sistem yang dirancang, dioperasionalkan, dan dibuat aturan pelaksanaannya sesuai dengan kewajiban dan ketentuan yang telah ditetapkan. Untuk memenuhi kewajiban tersebut, Bank Indonesia menjalankan peran sebagai berikut. 1. Sebagai Operator 2. Melakukan Kegiatan Pengawasan 3. Sebagai Fasilitator/Katalisator 4. Sebagai Koordinator Pengembang 5. Sebagai Pengguna/User

- 7. Penyelenggaraan Sistem Nontunai oleh Bank Indonesia (BI) Real Time Gross Sattlement (BI-RTGS) Sistem BI-RTGS merupakan sistem transfer dana elektronik yang penyelesaian setiap transaksiknya dilakukan dalam waktu seketika (bersifat real time). Sistem ini berperan penting dalam pemrosesan aktivitas transaksi pembayaran, khususnya memproses transaksi pembayaran yang termasuk High Value Payment System (HVPS) atau transaksi bernilai besar yaitu transaksi diatas Rp. 100 juta ke atas dan bersifat segera (urgent). Waktu operasioanal RTGS (pukul 06.30 hingga 16.30 WIB) dengan penyelesaian transaksi real time (seketika). Sistem Kliring Nasional Bank Indonesia (SKNBI) SKNBI merupakan sistem transfer dana elektronik meliputo kliring debit dan kliring kredit yang penyelesaian setiap transaksi dilakukan secara nasional. SKNBI berperan penting dslam pemrosesan aktivitas transaksi pembayaran, khsususnya memproses transaksi pembayaran yang termasuk Retail Value Payment System (RVPS) atau transaksi bernilai kecil (retail) yaitu transaksi di bawah Rp. 100 juta. Waktu operasional SKNBI (pukul 08.00 – 16.00 WIB) dengan penyelesaian transaksi selama 2 jam.

- 8. Pengertian dan Sejarah Uang Uang berperan penting dalam kehidupan bermasyarakat. Uang bermanfaat sebagai alat pembayaran yang berlaku dalam memenuhi kebutuhan sehari – hari. Uang adalah suatu benda yang dapat diterima masyarakat secara umum dan digunakan sebagai alat pembayaran yang sah. Penggunaan uang hendaknya berpedoman dengan ajaran agama dan norma yang berlaku di masyarakat. Selain memenuhi kebutuhan hidup, uang dapat digunakan untuk membantu sesame yang membutuhkan dan membiayai kegiatan social lain. Pengelolaan uang harus dilakukan secara cermat agar memberikan manfaat maksimal dan menghindari dari sikap boros. Uang mengalami perkembangan dari masa ke masa. Sejarah perkembangan uang dapat dikelompokan sebagai berikut : Tahap Barter Tahap Uang Barang Tahap Uang Logam Tahap Uang Kertas Tahap Uang Giral ALAT PEMBAYARAN TUNAI

- 9. Uang yang beredar dalam masyarakat memiliki fungsi beragam dan memiliki jenis tertentu. Untuk dapat digunakan sebagai alat pembayaran yang sah, uang harus memiliki syarat tertentu yaitu : Fungsi Uang Fungsi Uang Asli sebagai alat tukar dan satuan nilai Fungsi Uang Turunan Alat pembayaran yang sah Alat penimbun kekayaan Alat pemindah kekayaan Alat pembayaran hutang Jenis Uang Uang kartal Uang Giral Fungsi, Jenis, dan Syarat Uang

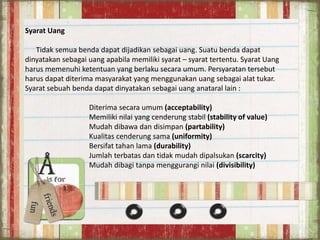

- 10. Syarat Uang Tidak semua benda dapat dijadikan sebagai uang. Suatu benda dapat dinyatakan sebagai uang apabila memiliki syarat – syarat tertentu. Syarat Uang harus memenuhi ketentuan yang berlaku secara umum. Persyaratan tersebut harus dapat diterima masyarakat yang menggunakan uang sebagai alat tukar. Syarat sebuah benda dapat dinyatakan sebagai uang anataral lain : Diterima secara umum (acceptability) Memiliki nilai yang cenderung stabil (stability of value) Mudah dibawa dan disimpan (partability) Kualitas cenderung sama (uniformity) Bersifat tahan lama (durability) Jumlah terbatas dan tidak mudah dipalsukan (scarcity) Mudah dibagi tanpa menggurangi nilai (divisibility)

- 11. Pengelolaan Uang oleh Bank Indonesia Uang yang beredar dalam masyarakat perlu dikelola agar peredarannya sesuai dengan kebutuhan masyarakat. Pengelolaan uang oleh Bank Indonesia diatur dalam Peraturan Bank Indonesia Nomor 14/7/PBI/2012 tentang Pengelolaan Uang Rupiah yang diterbitkan pada tanggal 27 Juni 2012. Tindakan pengelolaan uang oleh BI tidak dilakukan secara mutlak, melainkan ada pihak yang berkontribusi, yaitu Kementrian Keuangan. Kesepakatan Memorandum of Understanding/MoU ini dibuat Bank Indonesia dn Kementrian Keuangan pada tanggal 27 Juni 2012. Tahap – tahap pengelolaan rupiah oleh Bank Indonesia sebagai berikut : 1. Perencanaan Rupiah 2. Pencetakan Rupiah 3. Pengeluaran Rupiah 4. Pengendaran Rupiah 5. Pencabutan dan Penarikan Rupiah 6. Pemusnahan Rupiah

- 12. Unsur Pengaman Rupiah Pemerintah memlalui Bank Indonesia telah berupaya melakukan pengamanan terhadap uang rupiah sehingga tidak mudah dipalsukan. Selain itu, Bank Indonesia berusaha memudahkan masyarakat mengenali unsur pengaman yang dimiliki uang rupiah. Unsur pengaman dapat berupa material pembuatan, desain, dan teknik pencetak uang. Pengamanan uang dibedakan menjadi tiga, yaitu pengamanan terbuka, pengamanan semitertutup, dan pengamanan tertutup.

- 13. ALAT PEMBAYARAN NONTUNAI Dalam sistem pembayaran masyarakat membutuhkan sistem pembayaran yang lebih praktis , mudah , nyaman dan aman.alasan inilah yang mendorong masyarakat beralih pada suatu system pembayaran nontunai dengan menggunakan alat pembayaran nontunai. Jenis Alat pembayaran nontunai Kartu Kredit Kartu Kredit merupakan alat pembayaran yang diterbitkan Bank untuk melakukan pembayaran barang atau jasa yang akan menimbulkan utang yang harus dibayar di kemudian hari. Kartu Automatic Teller Machine (ATM) / Debit Katu ATM merupakan kartu yang dapat digunakan untuk melakukan penarikan tunai dan /atau pemindahan dana (transfer) tanpa melalui teller.ada 2 cara : 1) Menggunakan tanda tangan 2) Menggunakan PIN Cek Cek merupakan surat perintah untuk mengambil atau menarik uang direkening Bank. Bilyet Giro Bilyet Giro merupakan surat perintah dari nasabah kepada Bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan ke rekening penerima yang namanya disebut dalam bilyet giro pada Bank yang sama atau Bank lainnya.

- 14. Uang Elektronik Uang elektronik merupakan alat pembayaran yang diterbitkan atas dasar nilai uang yang disetorkan terlebih dahulu. Berdasarkan Peraturan Bank Indonesia Nomor 11/12/PBI/2009 Tanggal 13 April 2009 tentang uang Elektronik (Electronic Money), jenis uang elektronik dikelompokan menjadi dua, sebagai berikut : • Uang elektronik terdaftar (registered) • Uang elektronik tidak terdaftar (unregistered)

- 15. Penyelesaian Transaksi Nontunai Penyelesaian transaksi pembayaran nontunai dikelompokan berdasarkan besar kecil nilai transaksi. Transaksi Nilai Kecil Penyelesaian transaksi nontunai bernilai kecil sebagai berikut. • Sistem Kliring Nasional Bank Indonesia yang diselenggarakan oleh BI. • Instrumen pembayaran elektronik yang diselenggarakan oleh industri (bank maupun nonbank). • Kegiatan usaha pengiriman uang yang diselenggarakan oleh industri (bank maupun nonbank). Transaksi Nilai Besar Penyelesaian transaksi nontunai bernilai besar sebagai berikut. • Bank Indonesia Rea Time Gross Sattlement (BI-RTGS) • Bank Indonesia Scriples Securities Sattlement (BI-SSS)