РһРҝРөСҖР°СҶС–С— Р· Рҙав.СҒРёСҖРҫРІРёРҪРҫСҺ (Біла)

0 likes2,445 views

РҡРҫРҪРәСғСҖСҒРҪР° СҖРҫРұРҫСӮР° РҝРҫ СҖРҫР·СҖРҫРұСҶС– СҒС…РөРј Р·РҙС–Р№СҒРҪРөРҪРҪСҸ РҫРҝРөСҖР°СҶС–Р№ Р· РҙавалСҢРҪРёСҶСҢРәРҫСҺ СҒРёСҖРҫРІРёРҪРҫСҺ Сғ ЗЕД - Біла РўРң-РҶРҶРҶ-2

РһРҝРөСҖР°СҶС–С— Р· Рҙав.СҒРёСҖРҫРІРёРҪРҫСҺ (Біла)

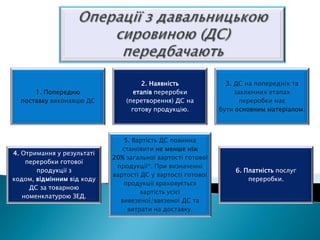

- 1. 2. РқР°СҸРІРҪС–СҒСӮСҢ 3. ДС РҪР° РҝРҫРҝРөСҖРөРҙРҪС–С… СӮР° 1. РҹРҫРҝРөСҖРөРҙРҪСҺ РөСӮР°РҝС–РІ РҝРөСҖРөСҖРҫРұРәРё Р·Р°РәР»СҺСҮРҪРёС… РөСӮР°Рҝах РҝРҫСҒСӮавРәСғ РІРёРәРҫРҪавСҶСҺ ДС (РҝРөСҖРөСӮРІРҫСҖРөРҪРҪСҸ) ДС РҪР° РҝРөСҖРөСҖРҫРұРәРё має РіРҫСӮРҫРІСғ РҝСҖРҫРҙСғРәСҶС–СҺ. РұСғСӮРё РҫСҒРҪРҫРІРҪРёРј РјР°СӮРөСҖіалРҫРј. 5. Р’Р°СҖСӮС–СҒСӮСҢ ДС РҝРҫРІРёРҪРҪР° СҒСӮР°РҪРҫРІРёСӮРё РҪРө РјРөРҪСҲРө РҪС–Р¶ 4. РһСӮСҖРёРјР°РҪРҪСҸ Сғ СҖРөР·СғР»СҢСӮР°СӮС– 20% загалСҢРҪРҫС— РІР°СҖСӮРҫСҒСӮС– РіРҫСӮРҫРІРҫС— РҝРөСҖРөСҖРҫРұРәРё РіРҫСӮРҫРІРҫС— РҝСҖРҫРҙСғРәСҶС–С—*. РҹСҖРё РІРёР·РҪР°СҮРөРҪРҪС– РҝСҖРҫРҙСғРәСҶС–С— Р· 6. РҹлаСӮРҪС–СҒСӮСҢ РҝРҫСҒР»СғРі РІР°СҖСӮРҫСҒСӮС– ДС Сғ РІР°СҖСӮРҫСҒСӮС– РіРҫСӮРҫРІРҫС— РәРҫРҙРҫРј, РІС–РҙРјС–РҪРҪРёРј РІС–Рҙ РәРҫРҙСғ РҝРөСҖРөСҖРҫРұРәРё. РҝСҖРҫРҙСғРәСҶС–С— РІСҖахРҫРІСғС”СӮСҢСҒСҸ ДС Р·Р° СӮРҫРІР°СҖРҪРҫСҺ РІР°СҖСӮС–СҒСӮСҢ СғСҒієї РҪРҫРјРөРҪРәлаСӮСғСҖРҫСҺ ЗЕД. РІРёРІРөР·РөРҪРҫС—/РІРІРөР·РөРҪРҫС— ДС СӮР° РІРёСӮСҖР°СӮРё РҪР° РҙРҫСҒСӮавРәСғ.

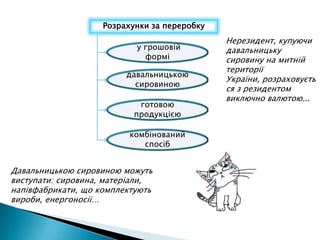

- 2. Р РҫР·СҖахСғРҪРәРё Р·Р° РҝРөСҖРөСҖРҫРұРәСғ РқРөСҖРөР·РёРҙРөРҪСӮ, РәСғРҝСғСҺСҮРё Сғ РіСҖРҫСҲРҫРІС–Р№ РҙавалСҢРҪРёСҶСҢРәСғ С„РҫСҖРјС– СҒРёСҖРҫРІРёРҪСғ РҪР° РјРёСӮРҪС–Р№ СӮРөСҖРёСӮРҫСҖС–С— РҙавалСҢРҪРёСҶСҢРәРҫСҺ РЈРәСҖаїРҪРё, СҖРҫР·СҖахРҫРІСғС”СӮСҢ СҒРёСҖРҫРІРёРҪРҫСҺ СҒСҸ Р· СҖРөР·РёРҙРөРҪСӮРҫРј РІРёРәР»СҺСҮРҪРҫ валСҺСӮРҫСҺ... РіРҫСӮРҫРІРҫСҺ РҝСҖРҫРҙСғРәСҶС–С”СҺ РәРҫРјРұС–РҪРҫРІР°РҪРёР№ СҒРҝРҫСҒС–Рұ ДавалСҢРҪРёСҶСҢРәРҫСҺ СҒРёСҖРҫРІРёРҪРҫСҺ РјРҫР¶СғСӮСҢ РІРёСҒСӮСғРҝР°СӮРё: СҒРёСҖРҫРІРёРҪР°, РјР°СӮРөСҖіали, РҪР°РҝівфаРұСҖРёРәР°СӮРё, СүРҫ РәРҫРјРҝР»РөРәСӮСғСҺСӮСҢ РІРёСҖРҫРұРё, РөРҪРөСҖРіРҫРҪРҫСҒС–С—вҖҰ

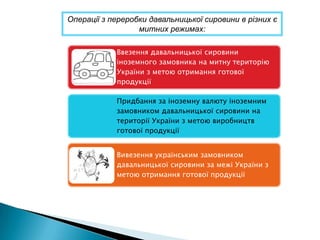

- 3. РһРҝРөСҖР°СҶС–С— Р· РҝРөСҖРөСҖРҫРұРәРё РҙавалСҢРҪРёСҶСҢРәРҫС— СҒРёСҖРҫРІРёРҪРё РІ СҖС–Р·РҪРёС… С” РјРёСӮРҪРёС… СҖРөжимах: Р’РІРөР·РөРҪРҪСҸ РҙавалСҢРҪРёСҶСҢРәРҫС— СҒРёСҖРҫРІРёРҪРё С–РҪРҫР·РөРјРҪРҫРіРҫ замРҫРІРҪРёРәР° РҪР° РјРёСӮРҪСғ СӮРөСҖРёСӮРҫСҖС–СҺ РЈРәСҖаїРҪРё Р· РјРөСӮРҫСҺ РҫСӮСҖРёРјР°РҪРҪСҸ РіРҫСӮРҫРІРҫС— РҝСҖРҫРҙСғРәСҶС–С— РҹСҖРёРҙРұР°РҪРҪСҸ Р·Р° С–РҪРҫР·РөРјРҪСғ валСҺСӮСғ С–РҪРҫР·РөРјРҪРёРј замРҫРІРҪРёРәРҫРј РҙавалСҢРҪРёСҶСҢРәРҫС— СҒРёСҖРҫРІРёРҪРё РҪР° СӮРөСҖРёСӮРҫСҖС–С— РЈРәСҖаїРҪРё Р· РјРөСӮРҫСҺ РІРёСҖРҫРұРҪРёСҶСӮРІ РіРҫСӮРҫРІРҫС— РҝСҖРҫРҙСғРәСҶС–С— Р’РёРІРөР·РөРҪРҪСҸ СғРәСҖаїРҪСҒСҢРәРёРј замРҫРІРҪРёРәРҫРј РҙавалСҢРҪРёСҶСҢРәРҫС— СҒРёСҖРҫРІРёРҪРё Р·Р° РјРөжі РЈРәСҖаїРҪРё Р· РјРөСӮРҫСҺ РҫСӮСҖРёРјР°РҪРҪСҸ РіРҫСӮРҫРІРҫС— РҝСҖРҫРҙСғРәСҶС–С—

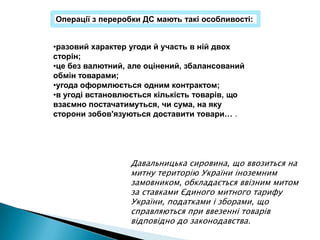

- 4. РһРҝРөСҖР°СҶС–С— Р· РҝРөСҖРөСҖРҫРұРәРё ДС РјР°СҺСӮСҢ СӮР°РәС– РҫСҒРҫРұливРҫСҒСӮС–: вҖўСҖазРҫРІРёР№ С…Р°СҖР°РәСӮРөСҖ СғРіРҫРҙРё Р№ СғСҮР°СҒСӮСҢ РІ РҪС–Р№ РҙРІРҫС… СҒСӮРҫСҖС–РҪ; вҖўСҶРө РұРөР· валСҺСӮРҪРёР№, алРө РҫСҶС–РҪРөРҪРёР№, Р·РұалаРҪСҒРҫРІР°РҪРёР№ РҫРұРјС–РҪ СӮРҫРІР°СҖами; вҖўСғРіРҫРҙР° РҫС„РҫСҖРјР»СҺС”СӮСҢСҒСҸ РҫРҙРҪРёРј РәРҫРҪСӮСҖР°РәСӮРҫРј; вҖўРІ СғРіРҫРҙС– РІСҒСӮР°РҪРҫРІР»СҺС”СӮСҢСҒСҸ РәС–Р»СҢРәС–СҒСӮСҢ СӮРҫРІР°СҖС–РІ, СүРҫ взаємРҪРҫ РҝРҫСҒСӮР°СҮР°СӮРёРјСғСӮСҢСҒСҸ, СҮРё СҒСғРјР°, РҪР° СҸРәСғ СҒСӮРҫСҖРҫРҪРё Р·РҫРұРҫРІ'СҸР·СғСҺСӮСҢСҒСҸ РҙРҫСҒСӮавиСӮРё СӮРҫРІР°СҖРёвҖҰ . ДавалСҢРҪРёСҶСҢРәР° СҒРёСҖРҫРІРёРҪР°, СүРҫ РІРІРҫР·РёСӮСҢСҒСҸ РҪР° РјРёСӮРҪСғ СӮРөСҖРёСӮРҫСҖС–СҺ РЈРәСҖаїРҪРё С–РҪРҫР·РөРјРҪРёРј замРҫРІРҪРёРәРҫРј, РҫРұРәлаРҙаєСӮСҢСҒСҸ РІРІС–Р·РҪРёРј РјРёСӮРҫРј Р·Р° СҒСӮавРәами Р„РҙРёРҪРҫРіРҫ РјРёСӮРҪРҫРіРҫ СӮР°СҖРёС„Сғ РЈРәСҖаїРҪРё, РҝРҫРҙР°СӮРәами С– Р·РұРҫСҖами, СүРҫ СҒРҝСҖавлСҸСҺСӮСҢСҒСҸ РҝСҖРё РІРІРөР·РөРҪРҪС– СӮРҫРІР°СҖС–РІ РІС–РҙРҝРҫРІС–РҙРҪРҫ РҙРҫ Р·Р°РәРҫРҪРҫРҙавСҒСӮРІР°.

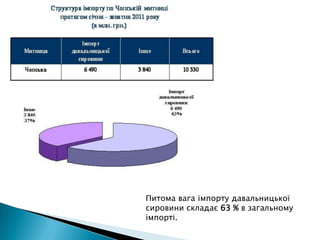

- 5. . РҹРёСӮРҫРјР° вага С–РјРҝРҫСҖСӮСғ РҙавалСҢРҪРёСҶСҢРәРҫС— СҒРёСҖРҫРІРёРҪРё СҒРәлаРҙає 63 % РІ загалСҢРҪРҫРјСғ С–РјРҝРҫСҖСӮС–.

- 6. РҹРёСӮРҫРјР° вага РөРәСҒРҝРҫСҖСӮСғ РіРҫСӮРҫРІРҫС— РҝСҖРҫРҙСғРәСҶС–С— РІРёРіРҫСӮРҫРІР»РөРҪРҫС— С–Р· РҙавалСҢРҪРёСҶСҢРәРҫС— СҒРёСҖРҫРІРёРҪРё СҒРәлаРҙає 83 % РІ загалСҢРҪРҫРјСғ РөРәСҒРҝРҫСҖСӮС–.

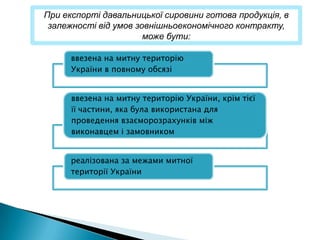

- 7. РҹСҖРё РөРәСҒРҝРҫСҖСӮС– РҙавалСҢРҪРёСҶСҢРәРҫС— СҒРёСҖРҫРІРёРҪРё РіРҫСӮРҫРІР° РҝСҖРҫРҙСғРәСҶС–СҸ, РІ залРөР¶РҪРҫСҒСӮС– РІС–Рҙ СғРјРҫРІ Р·РҫРІРҪС–СҲРҪСҢРҫРөРәРҫРҪРҫРјС–СҮРҪРҫРіРҫ РәРҫРҪСӮСҖР°РәСӮСғ, РјРҫР¶Рө РұСғСӮРё: РІРІРөР·РөРҪР° РҪР° РјРёСӮРҪСғ СӮРөСҖРёСӮРҫСҖС–СҺ РЈРәСҖаїРҪРё РІ РҝРҫРІРҪРҫРјСғ РҫРұСҒСҸР·С– РІРІРөР·РөРҪР° РҪР° РјРёСӮРҪСғ СӮРөСҖРёСӮРҫСҖС–СҺ РЈРәСҖаїРҪРё, РәСҖС–Рј СӮієї С—С— СҮР°СҒСӮРёРҪРё, СҸРәР° РұСғла РІРёРәРҫСҖРёСҒСӮР°РҪР° РҙР»СҸ РҝСҖРҫРІРөРҙРөРҪРҪСҸ взаємРҫСҖРҫР·СҖахСғРҪРәС–РІ РјС–Р¶ РІРёРәРҫРҪавСҶРөРј С– замРҫРІРҪРёРәРҫРј СҖРөалізРҫРІР°РҪР° Р·Р° РјРөжами РјРёСӮРҪРҫС— СӮРөСҖРёСӮРҫСҖС–С— РЈРәСҖаїРҪРё

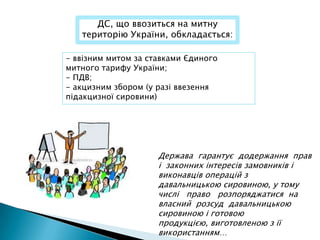

- 8. ДС, СүРҫ РІРІРҫР·РёСӮСҢСҒСҸ РҪР° РјРёСӮРҪСғ СӮРөСҖРёСӮРҫСҖС–СҺ РЈРәСҖаїРҪРё, РҫРұРәлаРҙаєСӮСҢСҒСҸ: - РІРІС–Р·РҪРёРј РјРёСӮРҫРј Р·Р° СҒСӮавРәами Р„РҙРёРҪРҫРіРҫ РјРёСӮРҪРҫРіРҫ СӮР°СҖРёС„Сғ РЈРәСҖаїРҪРё; - РҹДВ; - Р°РәСҶРёР·РҪРёРј Р·РұРҫСҖРҫРј (Сғ СҖазі РІРІРөР·РөРҪРҪСҸ РҝС–РҙР°РәСҶРёР·РҪРҫС— СҒРёСҖРҫРІРёРҪРё) Р”РөСҖжава РіР°СҖР°РҪСӮСғС” РҙРҫРҙРөСҖжаРҪРҪСҸ РҝСҖав С– Р·Р°РәРҫРҪРҪРёС… С–РҪСӮРөСҖРөСҒС–РІ замРҫРІРҪРёРәС–РІ С– РІРёРәРҫРҪавСҶС–РІ РҫРҝРөСҖР°СҶС–Р№ Р· РҙавалСҢРҪРёСҶСҢРәРҫСҺ СҒРёСҖРҫРІРёРҪРҫСҺ, Сғ СӮРҫРјСғ СҮРёСҒлі РҝСҖавРҫ СҖРҫР·РҝРҫСҖСҸРҙжаСӮРёСҒСҸ РҪР° влаСҒРҪРёР№ СҖРҫР·СҒСғРҙ РҙавалСҢРҪРёСҶСҢРәРҫСҺ СҒРёСҖРҫРІРёРҪРҫСҺ С– РіРҫСӮРҫРІРҫСҺ РҝСҖРҫРҙСғРәСҶС–С”СҺ, РІРёРіРҫСӮРҫРІР»РөРҪРҫСҺ Р· С—С— РІРёРәРҫСҖРёСҒСӮР°РҪРҪСҸРјвҖҰ