–†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ

0 likes658 views

–Ф–Њ–Ї—Г–Љ–µ–љ—В –Њ–њ–Є—Б—Л–≤–∞–µ—В —А–∞–Ј–≤–Є—В–Є–µ —А–µ–њ–Њ —Б —Ж–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ–µ, –≤–Ї–ї—О—З–∞—П —Ж–µ–ї–Є –Є –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞, —В–∞–Ї–Є–µ –Ї–∞–Ї –∞–љ–Њ–љ–Є–Љ–љ–∞—П —В–Њ—А–≥–Њ–≤–ї—П –Є –Љ–Є–љ–Є–Љ–Є–Ј–∞—Ж–Є—П –і–µ–љ–µ–ґ–љ—Л—Е —В—А–µ–±–Њ–≤–∞–љ–Є–є. –Т –љ–µ–Љ —В–∞–Ї–ґ–µ –њ–µ—А–µ—З–Є—Б–ї–µ–љ—Л –Њ—Б–љ–Њ–≤–љ—Л–µ –њ–∞—А–∞–Љ–µ—В—А—Л —Б–і–µ–ї–Њ–Ї –Є —Н—В–∞–њ—Л –њ—А–Њ–µ–Ї—В–∞, –∞ —В–∞–Ї–ґ–µ —А–∞–Ј–ї–Є—З–љ—Л–µ —А–Є—Б–Ї-–њ–∞—А–∞–Љ–µ—В—А—Л, –Ї–∞—Б–∞—О—Й–Є–µ—Б—П –Њ–њ–µ—А–∞—Ж–Є–є. –Т –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ —Г–њ–Њ–Љ–Є–љ–∞–µ—В—Б—П –Њ —А–Є—Б–Ї-–Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–µ –Є —Г–њ—А–∞–≤–ї–µ–љ–Є–Є –і–µ—Д–Њ–ї—В–∞–Љ–Є —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ї–ї–Є—А–Є–љ–≥–∞.

–†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ

- 2. –¶–Х–Ы–Ш –°–Њ–Ј–і–∞–љ–Є–µ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞ —В–Њ—А–≥–Њ–≤–ї–Є –Њ–±–µ—Б–њ–µ—З–µ–љ–љ—Л–Љ–Є –і–µ–љ—М–≥–∞–Љ–Є –Я—А–Њ–≤–µ–і–µ–љ–Є–µ –Њ–њ–µ—А–∞—Ж–Є–є –≤–љ–µ –≤–Ј–∞–Є–Љ–љ—Л—Е –ї–Є–Љ–Є—В–Њ–≤ –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 2

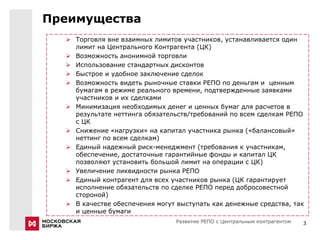

- 3. –Я—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–∞ пГШ –Ґ–Њ—А–≥–Њ–≤–ї—П –≤–љ–µ –≤–Ј–∞–Є–Љ–љ—Л—Е –ї–Є–Љ–Є—В–Њ–≤ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤, —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Њ–і–Є–љ –ї–Є–Љ–Є—В –љ–∞ –¶–µ–љ—В—А–∞–ї—М–љ–Њ–≥–Њ –Ъ–Њ–љ—В—А–∞–≥–µ–љ—В–∞ (–¶–Ъ) пГШ –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –∞–љ–Њ–љ–Є–Љ–љ–Њ–є —В–Њ—А–≥–Њ–≤–ї–Є пГШ –Ш—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Б—В–∞–љ–і–∞—А—В–љ—Л—Е –і–Є—Б–Ї–Њ–љ—В–Њ–≤ пГШ –С—Л—Б—В—А–Њ–µ –Є —Г–і–Њ–±–љ–Њ–µ –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ —Б–і–µ–ї–Њ–Ї пГШ –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –≤–Є–і–µ—В—М —А—Л–љ–Њ—З–љ—Л–µ —Б—В–∞–≤–Ї–Є –†–Х–Я–Ю –њ–Њ –і–µ–љ—М–≥–∞–Љ –Є —Ж–µ–љ–љ—Л–Љ –±—Г–Љ–∞–≥–∞–Љ –≤ —А–µ–ґ–Є–Љ–µ —А–µ–∞–ї—М–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є, –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–љ—Л–µ –Ј–∞—П–≤–Ї–∞–Љ–Є —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Є –Є—Е —Б–і–µ–ї–Ї–∞–Љ–Є пГШ –Ь–Є–љ–Є–Љ–Є–Ј–∞—Ж–Є—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–µ–љ–µ–≥ –Є —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –і–ї—П —А–∞—Б—З–µ—В–Њ–≤ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –љ–µ—В—В–Є–љ–≥–∞ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤/—В—А–µ–±–Њ–≤–∞–љ–Є–є –њ–Њ –≤—Б–µ–Љ —Б–і–µ–ї–Ї–∞–Љ –†–Х–Я–Ю —Б –¶–Ъ пГШ –°–љ–Є–ґ–µ–љ–Є–µ ¬Ђ–љ–∞–≥—А—Г–Ј–Ї–Є¬ї –љ–∞ –Ї–∞–њ–Є—В–∞–ї —Г—З–∞—Б—В–љ–Є–Ї–∞ —А—Л–љ–Ї–∞ (¬Ђ–±–∞–ї–∞–љ—Б–Њ–≤—Л–є¬ї –љ–µ—В—В–Є–љ–≥ –њ–Њ –≤—Б–µ–Љ —Б–і–µ–ї–Ї–∞–Љ) пГШ –Х–і–Є–љ—Л–є –љ–∞–і–µ–ґ–љ—Л–є —А–Є—Б–Ї-–Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В (—В—А–µ–±–Њ–≤–∞–љ–Є—П –Ї —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ, –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ, –і–Њ—Б—В–∞—В–Њ—З–љ—Л–µ –≥–∞—А–∞–љ—В–Є–є–љ—Л–µ —Д–Њ–љ–і—Л –Є –Ї–∞–њ–Є—В–∞–ї –¶–Ъ –њ–Њ–Ј–≤–Њ–ї—П—О—В —Г—Б—В–∞–љ–Њ–≤–Є—В—М –±–Њ–ї—М—И–Њ–є –ї–Є–Љ–Є—В –љ–∞ –Њ–њ–µ—А–∞—Ж–Є–Є —Б –¶–Ъ) пГШ –£–≤–µ–ї–Є—З–µ–љ–Є–µ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є —А—Л–љ–Ї–∞ –†–Х–Я–Ю пГШ –Х–і–Є–љ—Л–є –Ї–Њ–љ—В—А–∞–≥–µ–љ—В –і–ї—П –≤—Б–µ—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ (–¶–Ъ –≥–∞—А–∞–љ—В–Є—А—Г–µ—В –Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –њ–Њ —Б–і–µ–ї–Ї–µ –†–Х–Я–Ю –њ–µ—А–µ–і –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ–Њ–є —Б—В–Њ—А–Њ–љ–Њ–є) пГШ –Т –Ї–∞—З–µ—Б—В–≤–µ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –Љ–Њ–≥—Г—В –≤—Л—Б—В—Г–њ–∞—В—М –Ї–∞–Ї –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞, —В–∞–Ї –Є —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 3

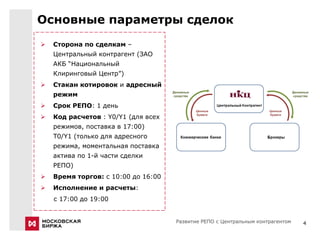

- 4. –Ю—Б–љ–Њ–≤–љ—Л–µ –њ–∞—А–∞–Љ–µ—В—А—Л —Б–і–µ–ї–Њ–Ї пГШ –°—В–Њ—А–Њ–љ–∞ –њ–Њ —Б–і–µ–ї–Ї–∞–Љ вАУ –¶–µ–љ—В—А–∞–ї—М–љ—Л–є –Ї–Њ–љ—В—А–∞–≥–µ–љ—В (–Ч–Р–Ю –Р–Ъ–С вАЬ–Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є –Ъ–ї–Є—А–Є–љ–≥–Њ–≤—Л–є –¶–µ–љ—В—АвАЭ) пГШ –°—В–∞–Ї–∞–љ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –Є –∞–і—А–µ—Б–љ—Л–є —А–µ–ґ–Є–Љ пГШ –°—А–Њ–Ї –†–Х–Я–Ю: 1 –і–µ–љ—М пГШ –Ъ–Њ–і —А–∞—Б—З–µ—В–Њ–≤ : Y0/Y1 (–і–ї—П –≤—Б–µ—Е —А–µ–ґ–Є–Љ–Њ–≤, –њ–Њ—Б—В–∞–≤–Ї–∞ –≤ 17:00) –Ґ0/Y1 (—В–Њ–ї—М–Ї–Њ –і–ї—П –∞–і—А–µ—Б–љ–Њ–≥–Њ —А–µ–ґ–Є–Љ–∞, –Љ–Њ–Љ–µ–љ—В–∞–ї—М–љ–∞—П –њ–Њ—Б—В–∞–≤–Ї–∞ –∞–Ї—В–Є–≤–∞ –њ–Њ 1-–є —З–∞—Б—В–Є —Б–і–µ–ї–Ї–Є –†–Х–Я–Ю) пГШ –Т—А–µ–Љ—П —В–Њ—А–≥–Њ–≤: —Б 10:00 –і–Њ 16:00 пГШ –Ш—Б–њ–Њ–ї–љ–µ–љ–Є–µ –Є —А–∞—Б—З–µ—В—Л: —Б 17:00 –і–Њ 19:00 –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 4

- 5. –Я–ї–∞–љ –њ—А–Њ–µ–Ї—В–∞ 2013 –≥ –Ч–∞–њ—Г—Б–Ї –љ–Њ—П–±—А—М / –і–µ–Ї–∞–±—А—М 2012 –†–Х–Я–Ю —Б –¶–Ъ –љ–Њ—П–±—А—М 2012 –Ю–±—Г—З–∞—О—Й–Є–µ —Б–µ–Љ–Є–љ–∞—А—Л –Є –≤–µ–±–Є–љ–∞—А—Л –Ч–∞–њ—Г—Б–Ї —В–µ—Б—В–Њ–≤–Њ–≥–Њ –Ї–Њ–љ—В—Г—А–∞ –Њ–Ї—В—П–±—А—М 2012 –Я—А–µ–Љ–∞—А–Ї–µ—В–Є–љ–≥, –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–∞ –≤–љ—Г—В—А–µ–љ–љ–Є—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤, –≤–љ—Г—В—А–µ–љ–љ–µ–µ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–µ –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 5

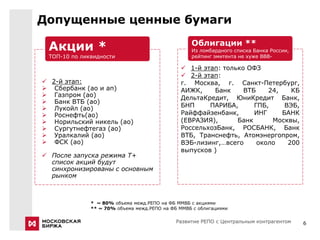

- 6. –Ф–Њ–њ—Г—Й–µ–љ–љ—Л–µ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є –Ю–±–ї–Є–≥–∞—Ж–Є–Є ** –Р–Ї—Ж–Є–Є * –Ш–Ј –ї–Њ–Љ–±–∞—А–і–љ–Њ–≥–Њ —Б–њ–Є—Б–Ї–∞ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є, –Ґ–Ю–Я-10 –њ–Њ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є —А–µ–є—В–Є–љ–≥ —Н–Љ–Є—В–µ–љ—В–∞ –љ–µ —Е—Г–ґ–µ BBB- пГЉ 1-–є —Н—В–∞–њ: —В–Њ–ї—М–Ї–Њ –Ю–§–Ч пГЉ 2-–є —Н—В–∞–њ: пГЉ 2-–є —Н—В–∞–њ: –≥. –Ь–Њ—Б–Ї–≤–∞, –≥. –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥, пГШ –°–±–µ—А–±–∞–љ–Ї (–∞–Њ –Є –∞–њ) –Р–Ш–Ц–Ъ, –С–∞–љ–Ї –Т–Ґ–С 24, –Ъ–С пГШ –У–∞–Ј–њ—А–Њ–Љ (–∞–Њ) –Ф–µ–ї—М—В–∞–Ъ—А–µ–і–Є—В, –Ѓ–љ–Є–Ъ—А–µ–і–Є—В –С–∞–љ–Ї, пГШ –С–∞–љ–Ї –Т–Ґ–С (–∞–Њ) пГШ –Ы—Г–Ї–Њ–є–ї (–∞–Њ) –С–Э–Я –Я–Р–†–Ш–С–Р, –У–Я–С, –Т–≠–С, пГШ –†–Њ—Б–љ–µ—Д—В—М(–∞–Њ) –†–∞–є—Д—Д–∞–є–Ј–µ–љ–±–∞–љ–Ї, –Ш–Э–У –С–Р–Э–Ъ пГШ –Э–Њ—А–Є–ї—М—Б–Ї–Є–є –љ–Є–Ї–µ–ї—М (–∞–Њ) (–Х–Т–†–Р–Ч–Ш–ѓ), –С–∞–љ–Ї –Ь–Њ—Б–Ї–≤—Л, пГШ –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј (–∞–Њ) –†–Њ—Б—Б–µ–ї—М—Е–Њ–Ј–С–∞–љ–Ї, –†–Ю–°–С–Р–Э–Ъ, –С–∞–љ–Ї пГШ –£—А–∞–ї–Ї–∞–ї–Є–є (–∞–Њ) –Т–Ґ–С, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Р—В–Њ–Љ—Н–љ–µ—А–≥–Њ–њ—А–Њ–Љ, пГШ –§–°–Ъ (–∞–Њ) –Т–≠–С-–ї–Є–Ј–Є–љ–≥,вА¶–≤—Б–µ–≥–Њ –Њ–Ї–Њ–ї–Њ 200 –≤—Л–њ—Г—Б–Ї–Њ–≤ ) пГЉ –Я–Њ—Б–ї–µ –Ј–∞–њ—Г—Б–Ї–∞ —А–µ–ґ–Є–Љ–∞ –Ґ+ —Б–њ–Є—Б–Њ–Ї –∞–Ї—Ж–Є–є –±—Г–і—Г—В —Б–Є–љ—Е—А–Њ–љ–Є–Ј–Є—А–Њ–≤–∞–љ—Л —Б –Њ—Б–љ–Њ–≤–љ—Л–Љ —А—Л–љ–Ї–Њ–Љ * ~ 80% –Њ–±—К–µ–Љ–∞ –Љ–µ–ґ–і.–†–Х–Я–Ю –љ–∞ –§–С –Ь–Ь–Т–С —Б –∞–Ї—Ж–Є—П–Љ–Є ** ~ 70% –Њ–±—К–µ–Љ–∞ –Љ–µ–ґ–і.–†–Х–Я–Ю –љ–∞ –§–С –Ь–Ь–Т–С —Б –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ–Є –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 6

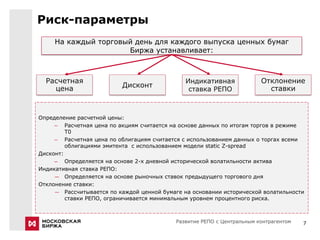

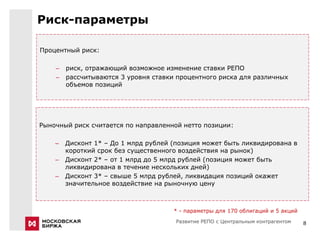

- 7. –†–Є—Б–Ї-–њ–∞—А–∞–Љ–µ—В—А—Л –Э–∞ –Ї–∞–ґ–і—Л–є —В–Њ—А–≥–Њ–≤—Л–є –і–µ–љ—М –і–ї—П –Ї–∞–ґ–і–Њ–≥–Њ –≤—Л–њ—Г—Б–Ї–∞ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –С–Є—А–ґ–∞ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В: –†–∞—Б—З–µ—В–љ–∞—П –Ш–љ–і–Є–Ї–∞—В–Є–≤–љ–∞—П –Ю—В–Ї–ї–Њ–љ–µ–љ–Є–µ —Ж–µ–љ–∞ –Ф–Є—Б–Ї–Њ–љ—В —Б—В–∞–≤–Ї–Є —Б—В–∞–≤–Ї–∞ –†–Х–Я–Ю –Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ —А–∞—Б—З–µ—В–љ–Њ–є —Ж–µ–љ—Л: вАУ –†–∞—Б—З–µ—В–љ–∞—П —Ж–µ–љ–∞ –њ–Њ –∞–Ї—Ж–Є—П–Љ —Б—З–Є—В–∞–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–µ –і–∞–љ–љ—Л—Е –њ–Њ –Є—В–Њ–≥–∞–Љ —В–Њ—А–≥–Њ–≤ –≤ —А–µ–ґ–Є–Љ–µ T0 вАУ –†–∞—Б—З–µ—В–љ–∞—П —Ж–µ–љ–∞ –њ–Њ –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ —Б—З–Є—В–∞–µ—В—Б—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –і–∞–љ–љ—Л—Е –Њ —В–Њ—А–≥–∞—Е –≤—Б–µ–Љ–Є –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ–Є —Н–Љ–Є—В–µ–љ—В–∞ —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –Љ–Њ–і–µ–ї–Є static Z-spread –Ф–Є—Б–Ї–Њ–љ—В: вАУ –Ю–њ—А–µ–і–µ–ї—П–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–µ 2-—Е –і–љ–µ–≤–љ–Њ–є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–є –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є –∞–Ї—В–Є–≤–∞ –Ш–љ–і–Є–Ї–∞—В–Є–≤–љ–∞—П —Б—В–∞–≤–Ї–∞ –†–Х–Я–Ю: вАХ –Ю–њ—А–µ–і–µ–ї—П–µ—В—Б—П –љ–∞ –Њ—Б–љ–Њ–≤–µ —А—Л–љ–Њ—З–љ—Л—Е —Б—В–∞–≤–Њ–Ї –њ—А–µ–і—Л–і—Г—Й–µ–≥–Њ —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –і–љ—П –Ю—В–Ї–ї–Њ–љ–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є: вАХ –†–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –њ–Њ –Ї–∞–ґ–і–Њ–є —Ж–µ–љ–љ–Њ–є –±—Г–Љ–∞–≥–µ –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–є –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є —Б—В–∞–≤–Ї–Є –†–Х–Я–Ю, –Њ–≥—А–∞–љ–Є—З–Є–≤–∞–µ—В—Б—П –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–Љ —Г—А–Њ–≤–љ–µ–Љ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–≥–Њ —А–Є—Б–Ї–∞. –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 7

- 8. –†–Є—Б–Ї-–њ–∞—А–∞–Љ–µ—В—А—Л –Я—А–Њ—Ж–µ–љ—В–љ—Л–є —А–Є—Б–Ї: вАУ —А–Є—Б–Ї, –Њ—В—А–∞–ґ–∞—О—Й–Є–є –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–µ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –†–Х–Я–Ю вАУ —А–∞—Б—Б—З–Є—В—Л–≤–∞—О—В—Б—П 3 —Г—А–Њ–≤–љ—П —Б—В–∞–≤–Ї–Є –њ—А–Њ—Ж–µ–љ—В–љ–Њ–≥–Њ —А–Є—Б–Ї–∞ –і–ї—П —А–∞–Ј–ї–Є—З–љ—Л—Е –Њ–±—К–µ–Љ–Њ–≤ –њ–Њ–Ј–Є—Ж–Є–є –†—Л–љ–Њ—З–љ—Л–є —А–Є—Б–Ї —Б—З–Є—В–∞–µ—В—Б—П –њ–Њ –љ–∞–њ—А–∞–≤–ї–µ–љ–љ–Њ–є –љ–µ—В—В–Њ –њ–Њ–Ј–Є—Ж–Є–Є: вАУ –Ф–Є—Б–Ї–Њ–љ—В 1* вАУ –Ф–Њ 1 –Љ–ї—А–і —А—Г–±–ї–µ–є (–њ–Њ–Ј–Є—Ж–Є—П –Љ–Њ–ґ–µ—В –±—Л—В—М –ї–Є–Ї–≤–Є–і–Є—А–Њ–≤–∞–љ–∞ –≤ –Ї–Њ—А–Њ—В–Ї–Є–є —Б—А–Њ–Ї –±–µ–Ј —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –≤–Њ–Ј–і–µ–є—Б—В–≤–Є—П –љ–∞ —А—Л–љ–Њ–Ї) вАУ –Ф–Є—Б–Ї–Њ–љ—В 2* вАУ –Њ—В 1 –Љ–ї—А–і –і–Њ 5 –Љ–ї—А–і —А—Г–±–ї–µ–є (–њ–Њ–Ј–Є—Ж–Є—П –Љ–Њ–ґ–µ—В –±—Л—В—М –ї–Є–Ї–≤–Є–і–Є—А–Њ–≤–∞–љ–∞ –≤ —В–µ—З–µ–љ–Є–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –і–љ–µ–є) вАУ –Ф–Є—Б–Ї–Њ–љ—В 3* вАУ —Б–≤—Л—И–µ 5 –Љ–ї—А–і —А—Г–±–ї–µ–є, –ї–Є–Ї–≤–Є–і–∞—Ж–Є—П –њ–Њ–Ј–Є—Ж–Є–є –Њ–Ї–∞–ґ–µ—В –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–µ –≤–Њ–Ј–і–µ–є—Б—В–≤–Є–µ –љ–∞ —А—Л–љ–Њ—З–љ—Г—О —Ж–µ–љ—Г * - –њ–∞—А–∞–Љ–µ—В—А—Л –і–ї—П 170 –Њ–±–ї–Є–≥–∞—Ж–Є–є –Є 5 –∞–Ї—Ж–Є–є –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 8

- 9. –Ґ–Њ—А–≥—Г–µ–Љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –Є –і–Є—Б–Ї–Њ–љ—В—Л: –Р–Ї—Ж–Є–Є пГШ –Ґ–Ю–ЯвАУ10 –∞–Ї—Ж–Є–є –њ–Њ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є 1-—Л–є –Ґ–Є–Ї–µ—А 2-–Њ–є —Г—А–Њ–≤–µ–љ—М 3-–є —Г—А–Њ–≤–µ–љ—М —Г—А–Њ–≤–µ–љ—М SBER 12% 19.0% 27.0% GAZP 12% 19.0% 27.0% LKOH 12% 19.0% 27.0% ROSN 14% 22.0% 31.5% VTBR 14% 22.0% 31.5% SBERP 14% 22.0% 31.5% GMKN 12% 19.0% 27.0% URKA 18% 28.5% 40.0% SNGS 14% 22.0% 31.5% FEES 16% 25.5% 36.0% –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 9

- 10. –Ґ–Њ—А–≥—Г–µ–Љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –Є –і–Є—Б–Ї–Њ–љ—В—Л: –Ю–±–ї–Є–≥–∞—Ж–Є–Є пГШ –Ы–Њ–Љ–∞–±—А–і–љ—Л–є —Б–њ–Є—Б–Њ–Ї –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є —Б —А–µ–є—В–Є–љ–≥–Њ–Љ –љ–µ —Е—Г–ґ–µ BBB- (–Њ–Ї–Њ–ї–Њ 200 –≤—Л–њ—Г—Б–Ї–Њ–≤) –†–µ–є—В–Є–љ–≥ –У—А—Г–њ–њ—Л –і—О—А–∞—Ж–Є–Є –њ–Њ –≥–Њ–і–∞–Љ 1-–є –£—А–Њ–≤–µ–љ—М 0-1 1-3 3-5 5-10 10-15 –Ю–§–Ч 3% 4% 6% 8% 10% –Ю—Б—В–∞–ї—М–љ—Л–µ 4% 7% 8.5% 13% 15% 2-–є –£—А–Њ–≤–µ–љ—М –Ю–§–Ч 4% 5.5% 9% 12% 15% –Ю—Б—В–∞–ї—М–љ—Л–µ 5.5% 10.5% 13% 20% 20% 3-–є —Г—А–Њ–≤–µ–љ—М –Ю–§–Ч 6,5% 8.5% 13% 17.5% 22% –Ю—Б—В–∞–ї—М–љ—Л–µ 8.5% 15.5% 19% 25% 25% –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 10

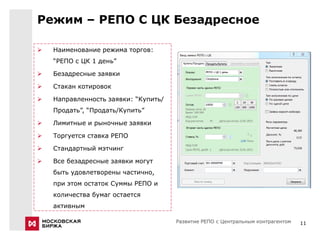

- 11. –†–µ–ґ–Є–Љ вАУ –†–Х–Я–Ю –° –¶–Ъ –С–µ–Ј–∞–і—А–µ—Б–љ–Њ–µ пГШ –Э–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ —А–µ–ґ–Є–Љ–∞ —В–Њ—А–≥–Њ–≤: вАЬ–†–Х–Я–Ю —Б –¶–Ъ 1 –і–µ–љ—МвАЭ пГШ –С–µ–Ј–∞–і—А–µ—Б–љ—Л–µ –Ј–∞—П–≤–Ї–Є пГШ –°—В–∞–Ї–∞–љ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї пГШ –Э–∞–њ—А–∞–≤–ї–µ–љ–љ–Њ—Б—В—М –Ј–∞—П–≤–Ї–Є: вАЬ–Ъ—Г–њ–Є—В—М/ –Я—А–Њ–і–∞—В—МвАЭ, вАЬ–Я—А–Њ–і–∞—В—М/–Ъ—Г–њ–Є—В—МвАЭ пГШ –Ы–Є–Љ–Є—В–љ—Л–µ –Є —А—Л–љ–Њ—З–љ—Л–µ –Ј–∞—П–≤–Ї–Є пГШ –Ґ–Њ—А–≥—Г–µ—В—Б—П —Б—В–∞–≤–Ї–∞ –†–Х–Я–Ю пГШ –°—В–∞–љ–і–∞—А—В–љ—Л–є –Љ—Н—В—З–Є–љ–≥ пГШ –Т—Б–µ –±–µ–Ј–∞–і—А–µ—Б–љ—Л–µ –Ј–∞—П–≤–Ї–Є –Љ–Њ–≥—Г—В –±—Л—В—М —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ—Л —З–∞—Б—В–Є—З–љ–Њ, –њ—А–Є —Н—В–Њ–Љ –Њ—Б—В–∞—В–Њ–Ї –°—Г–Љ–Љ—Л –†–Х–Я–Ю –Є –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –±—Г–Љ–∞–≥ –Њ—Б—В–∞–µ—В—Б—П –∞–Ї—В–Є–≤–љ—Л–Љ –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 11

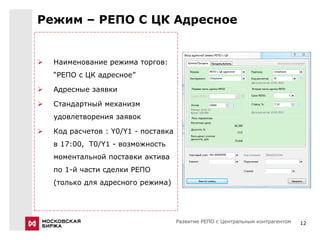

- 12. –†–µ–ґ–Є–Љ вАУ –†–Х–Я–Ю –° –¶–Ъ –Р–і—А–µ—Б–љ–Њ–µ пГШ –Э–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ —А–µ–ґ–Є–Љ–∞ —В–Њ—А–≥–Њ–≤: вАЬ–†–Х–Я–Ю —Б –¶–Ъ –∞–і—А–µ—Б–љ–Њ–µвАЭ пГШ –Р–і—А–µ—Б–љ—Л–µ –Ј–∞—П–≤–Ї–Є пГШ –°—В–∞–љ–і–∞—А—В–љ—Л–є –Љ–µ—Е–∞–љ–Є–Ј–Љ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є—П –Ј–∞—П–≤–Њ–Ї пГШ –Ъ–Њ–і —А–∞—Б—З–µ—В–Њ–≤ : Y0/Y1 - –њ–Њ—Б—В–∞–≤–Ї–∞ –≤ 17:00, –Ґ0/Y1 - –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –Љ–Њ–Љ–µ–љ—В–∞–ї—М–љ–Њ–є –њ–Њ—Б—В–∞–≤–Ї–Є –∞–Ї—В–Є–≤–∞ –њ–Њ 1-–є —З–∞—Б—В–Є —Б–і–µ–ї–Ї–Є –†–Х–Я–Ю (—В–Њ–ї—М–Ї–Њ –і–ї—П –∞–і—А–µ—Б–љ–Њ–≥–Њ —А–µ–ґ–Є–Љ–∞) –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 12

- 13. –Ґ–µ—Е–љ–Њ–ї–Њ–≥–Є—П –Ј–∞–Ї–ї—О—З–µ–љ–Є—П —Б–і–µ–ї–Њ–Ї —З–µ—А–µ–Ј –¶–Ъ –°–і–µ–ї–Ї–∞ –¶–Х–Э–Ґ–†–Р–Ы–ђ–Э–Ђ–Щ –°–і–µ–ї–Ї–∞ –Ъ–Ю–Э–Ґ–†–Р–У–Х–Э–Ґ (3) –Я—А–Њ–≤–µ—А–Ї–∞ (5) –Ш–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –Є (6) –Я–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ—Б—В–Є –њ–∞—А–∞–Љ–µ—В—А–∞—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ —Б–і–µ–ї–Њ–Ї –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П —Б–і–µ–ї–Њ–Ї (2) –†–µ–≥–Є—Б—В—А–∞—Ж–Є—П –Ј–∞—П–≤–Њ–Ї (4) –Ь—Н—В—З–Є–љ–≥ –Є –Ч–∞—П–≤–Ї–∞ —А–∞—Б—З–µ—В –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –Ч–∞—П–≤–Ї–∞ –£—З–∞—Б—В–љ–Є–Ї —Б–і–µ–ї–Ї–Є –£—З–∞—Б—В–љ–Є–Ї —В–Њ—А–≥–Њ–≤ 1 (7) –†–µ–≥–Є—Б—В—А–∞—Ж–Є—П —В–Њ—А–≥–Њ–≤ 2 —Б–і–µ–ї–Ї–Є –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 13

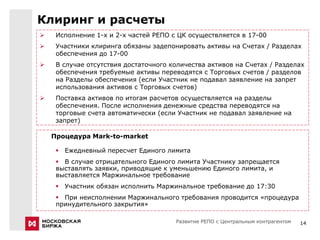

- 14. –Ъ–ї–Є—А–Є–љ–≥ –Є —А–∞—Б—З–µ—В—Л пГШ –Ш—Б–њ–Њ–ї–љ–µ–љ–Є–µ 1-—Е –Є 2-—Е —З–∞—Б—В–µ–є –†–Х–Я–Ю —Б –¶–Ъ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ 17-00 пГШ –£—З–∞—Б—В–љ–Є–Ї–Є –Ї–ї–Є—А–Є–љ–≥–∞ –Њ–±—П–Ј–∞–љ—Л –Ј–∞–і–µ–њ–Њ–љ–Є—А–Њ–≤–∞—В—М –∞–Ї—В–Є–≤—Л –љ–∞ –°—З–µ—В–∞—Е / –†–∞–Ј–і–µ–ї–∞—Е –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –і–Њ 17-00 пГШ –Т —Б–ї—Г—З–∞–µ –Њ—В—Б—Г—В—Б—В–≤–Є—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ –°—З–µ—В–∞—Е / –†–∞–Ј–і–µ–ї–∞—Е –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П —В—А–µ–±—Г–µ–Љ—Л–µ –∞–Ї—В–Є–≤—Л –њ–µ—А–µ–≤–Њ–і—П—В—Б—П —Б –Ґ–Њ—А–≥–Њ–≤—Л—Е —Б—З–µ—В–Њ–≤ / —А–∞–Ј–і–µ–ї–Њ–≤ –љ–∞ –†–∞–Ј–і–µ–ї—Л –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П (–µ—Б–ї–Є –£—З–∞—Б—В–љ–Є–Ї –љ–µ –њ–Њ–і–∞–≤–∞–ї –Ј–∞—П–≤–ї–µ–љ–Є–µ –љ–∞ –Ј–∞–њ—А–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –∞–Ї—В–Є–≤–Њ–≤ —Б –Ґ–Њ—А–≥–Њ–≤—Л—Е —Б—З–µ—В–Њ–≤) пГШ –Я–Њ—Б—В–∞–≤–Ї–∞ –∞–Ї—В–Є–≤–Њ–≤ –њ–Њ –Є—В–Њ–≥–∞–Љ —А–∞—Б—З–µ—В–Њ–≤ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –љ–∞ —А–∞–Ј–і–µ–ї—Л –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П. –Я–Њ—Б–ї–µ –Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –њ–µ—А–µ–≤–Њ–і—П—В—Б—П –љ–∞ —В–Њ—А–≥–Њ–≤—Л–µ —Б—З–µ—В–∞ –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є (–µ—Б–ї–Є –£—З–∞—Б—В–љ–Є–Ї –љ–µ –њ–Њ–і–∞–≤–∞–ї –Ј–∞—П–≤–ї–µ–љ–Є–µ –љ–∞ –Ј–∞–њ—А–µ—В) –Я—А–Њ—Ж–µ–і—Г—А–∞ Mark-to-market пВІ –Х–ґ–µ–і–љ–µ–≤–љ—Л–є –њ–µ—А–µ—Б—З–µ—В –Х–і–Є–љ–Њ–≥–Њ –ї–Є–Љ–Є—В–∞ пВІ –Т —Б–ї—Г—З–∞–µ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–≥–Њ –Х–і–Є–љ–Њ–≥–Њ –ї–Є–Љ–Є—В–∞ –£—З–∞—Б—В–љ–Є–Ї—Г –Ј–∞–њ—А–µ—Й–∞–µ—В—Б—П –≤—Л—Б—В–∞–≤–ї—П—В—М –Ј–∞—П–≤–Ї–Є, –њ—А–Є–≤–Њ–і—П—Й–Є–µ –Ї —Г–Љ–µ–љ—М—И–µ–љ–Є—О –Х–і–Є–љ–Њ–≥–Њ –ї–Є–Љ–Є—В–∞, –Є –≤—Л—Б—В–∞–≤–ї—П–µ—В—Б—П –Ь–∞—А–ґ–Є–љ–∞–ї—М–љ–Њ–µ —В—А–µ–±–Њ–≤–∞–љ–Є–µ пВІ –£—З–∞—Б—В–љ–Є–Ї –Њ–±—П–Ј–∞–љ –Є—Б–њ–Њ–ї–љ–Є—В—М –Ь–∞—А–ґ–Є–љ–∞–ї—М–љ–Њ–µ —В—А–µ–±–Њ–≤–∞–љ–Є–µ –і–Њ 17:30 пВІ –Я—А–Є –љ–µ–Є—Б–њ–Њ–ї–љ–µ–љ–Є–Є –Ь–∞—А–ґ–Є–љ–∞–ї—М–љ–Њ–≥–Њ —В—А–µ–±–Њ–≤–∞–љ–Є—П –њ—А–Њ–≤–Њ–і–Є—В—Б—П ¬Ђ–њ—А–Њ—Ж–µ–і—Г—А–∞ –њ—А–Є–љ—Г–і–Є—В–µ–ї—М–љ–Њ–≥–Њ –Ј–∞–Ї—А—Л—В–Є—П¬ї –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 14

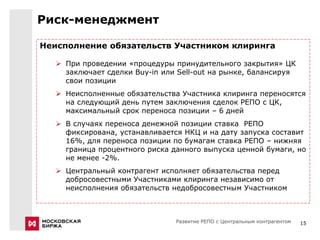

- 15. –†–Є—Б–Ї-–Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В –Э–µ–Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –£—З–∞—Б—В–љ–Є–Ї–Њ–Љ –Ї–ї–Є—А–Є–љ–≥–∞ пГШ –Я—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є ¬Ђ–њ—А–Њ—Ж–µ–і—Г—А—Л –њ—А–Є–љ—Г–і–Є—В–µ–ї—М–љ–Њ–≥–Њ –Ј–∞–Ї—А—Л—В–Є—П¬ї –¶–Ъ –Ј–∞–Ї–ї—О—З–∞–µ—В —Б–і–µ–ї–Ї–Є Buy-in –Є–ї–Є Sell-out –љ–∞ —А—Л–љ–Ї–µ, –±–∞–ї–∞–љ—Б–Є—А—Г—П —Б–≤–Њ–Є –њ–Њ–Ј–Є—Ж–Є–Є пГШ –Э–µ–Є—Б–њ–Њ–ї–љ–µ–љ–љ—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –£—З–∞—Б—В–љ–Є–Ї–∞ –Ї–ї–Є—А–Є–љ–≥–∞ –њ–µ—А–µ–љ–Њ—Б—П—В—Б—П –љ–∞ —Б–ї–µ–і—Г—О—Й–Є–є –і–µ–љ—М –њ—Г—В–µ–Љ –Ј–∞–Ї–ї—О—З–µ–љ–Є—П —Б–і–µ–ї–Њ–Ї –†–Х–Я–Ю —Б –¶–Ъ, –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–є —Б—А–Њ–Ї –њ–µ—А–µ–љ–Њ—Б–∞ –њ–Њ–Ј–Є—Ж–Є–Є вАУ 6 –і–љ–µ–є пГШ –Т —Б–ї—Г—З–∞—П—Е –њ–µ—А–µ–љ–Њ—Б–∞ –і–µ–љ–µ–ґ–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є —Б—В–∞–≤–Ї–∞ –†–Х–Я–Ю —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–∞, —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Э–Ъ–¶ –Є –љ–∞ –і–∞—В—Г –Ј–∞–њ—Г—Б–Ї–∞ —Б–Њ—Б—В–∞–≤–Є—В 16%, –і–ї—П –њ–µ—А–µ–љ–Њ—Б–∞ –њ–Њ–Ј–Є—Ж–Є–Є –њ–Њ –±—Г–Љ–∞–≥–∞–Љ —Б—В–∞–≤–Ї–∞ –†–Х–Я–Ю вАУ –љ–Є–ґ–љ—П—П –≥—А–∞–љ–Є—Ж–∞ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–≥–Њ —А–Є—Б–Ї–∞ –і–∞–љ–љ–Њ–≥–Њ –≤—Л–њ—Г—Б–Ї–∞ —Ж–µ–љ–љ–Њ–є –±—Г–Љ–∞–≥–Є, –љ–Њ –љ–µ –Љ–µ–љ–µ–µ -2%. пГШ –¶–µ–љ—В—А–∞–ї—М–љ—Л–є –Ї–Њ–љ—В—А–∞–≥–µ–љ—В –Є—Б–њ–Њ–ї–љ—П–µ—В –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–µ—А–µ–і –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л–Љ–Є –£—З–∞—Б—В–љ–Є–Ї–∞–Љ–Є –Ї–ї–Є—А–Є–љ–≥–∞ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ –Њ—В –љ–µ–Є—Б–њ–Њ–ї–љ–µ–љ–Є—П –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –љ–µ–і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л–Љ –£—З–∞—Б—В–љ–Є–Ї–Њ–Љ –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 15

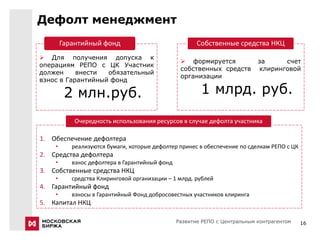

- 16. –Ф–µ—Д–Њ–ї—В –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В –У–∞—А–∞–љ—В–Є–є–љ—Л–є —Д–Њ–љ–і –°–Њ–±—Б—В–≤–µ–љ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –Э–Ъ–¶ пГШ –Ф–ї—П –њ–Њ–ї—Г—З–µ–љ–Є—П –і–Њ–њ—Г—Б–Ї–∞ –Ї пГШ —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –Ј–∞ —Б—З–µ—В –Њ–њ–µ—А–∞—Ж–Є—П–Љ –†–Х–Я–Ю —Б –¶–Ъ –£—З–∞—Б—В–љ–Є–Ї —Б–Њ–±—Б—В–≤–µ–љ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –Ї–ї–Є—А–Є–љ–≥–Њ–≤–Њ–є –і–Њ–ї–ґ–µ–љ –≤–љ–µ—Б—В–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ—Л–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –≤–Ј–љ–Њ—Б –≤ –У–∞—А–∞–љ—В–Є–є–љ—Л–є —Д–Њ–љ–і 2 –Љ–ї–љ.—А—Г–±. 1 –Љ–ї—А–і. —А—Г–±. –Ю—З–µ—А–µ–і–љ–Њ—Б—В—М –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П —А–µ—Б—Г—А—Б–Њ–≤ –≤ —Б–ї—Г—З–∞–µ –і–µ—Д–Њ–ї—В–∞ —Г—З–∞—Б—В–љ–Є–Ї–∞ 1. –Ю–±–µ—Б–њ–µ—З–µ–љ–Є–µ –і–µ—Д–Њ–ї—В–µ—А–∞ вАҐ —А–µ–∞–ї–Є–Ј—Г—О—В—Б—П –±—Г–Љ–∞–≥–Є, –Ї–Њ—В–Њ—А—Л–µ –і–µ—Д–Њ–ї—В–µ—А –њ—А–Є–љ–µ—Б –≤ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–µ –њ–Њ —Б–і–µ–ї–Ї–∞–Љ –†–Х–Я–Ю —Б –¶–Ъ 2. –°—А–µ–і—Б—В–≤–∞ –і–µ—Д–Њ–ї—В–µ—А–∞ вАҐ –≤–Ј–љ–Њ—Б –і–µ—Д–Њ–ї—В–µ—А–∞ –≤ –У–∞—А–∞–љ—В–Є–є–љ—Л–є —Д–Њ–љ–і 3. –°–Њ–±—Б—В–≤–µ–љ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –Э–Ъ–¶ вАҐ —Б—А–µ–і—Б—В–≤–∞ –Ъ–ї–Є—А–Є–љ–≥–Њ–≤–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є вАУ 1 –Љ–ї—А–і. —А—Г–±–ї–µ–є 4. –У–∞—А–∞–љ—В–Є–є–љ—Л–є —Д–Њ–љ–і вАҐ –≤–Ј–љ–Њ—Б—Л –≤ –У–∞—А–∞–љ—В–Є–є–љ—Л–є –§–Њ–љ–і –і–Њ–±—А–Њ—Б–Њ–≤–µ—Б—В–љ—Л—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Ї–ї–Є—А–Є–љ–≥–∞ 5. –Ъ–∞–њ–Є—В–∞–ї –Э–Ъ–¶ –†–∞–Ј–≤–Є—В–Є–µ –†–Х–Я–Ю —Б –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–Љ 16

- 17. DISCLAIMER вАҐ –Э–∞—Б—В–Њ—П—Й–∞—П –њ—А–µ–Ј–µ–љ—В–∞—Ж–Є—П –±—Л–ї–∞ –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–∞ –Є –≤—Л–њ—Г—Й–µ–љ–∞ –Ю—В–Ї—А—Л—В—Л–Љ –∞–Ї—Ж–Є–Њ–љ–µ—А–љ—Л–Љ –Њ–±—Й–µ—Б—В–≤–Њ–Љ ¬Ђ–Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –С–Є—А–ґ–∞ –Ь–Ь–Т–С-–†–Ґ–°¬ї (–і–∞–ї–µ–µ вАУ ¬Ђ–Ъ–Њ–Љ–њ–∞–љ–Є—П¬ї). –Х—Б–ї–Є –љ–µ—В –Ї–∞–Ї–Њ–є-–ї–Є–±–Њ –Њ–≥–Њ–≤–Њ—А–Ї–Є –Њ–± –Є–љ–Њ–Љ, —В–Њ –Ъ–Њ–Љ–њ–∞–љ–Є—П —Б—З–Є—В–∞–µ—В—Б—П –Є—Б—В–Њ—З–љ–Є–Ї–Њ–Љ –≤—Б–µ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –Є–Ј–ї–Њ–ґ–µ–љ–љ–Њ–є –≤ –љ–∞—Б—В–Њ—П—Й–µ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–µ. –Ф–∞–љ–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –њ–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ –і–∞—В—Г –љ–∞—Б—В–Њ—П—Й–µ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ –Є –Љ–Њ–ґ–µ—В –±—Л—В—М –Є–Ј–Љ–µ–љ–µ–љ–∞ –±–µ–Ј –Ї–∞–Ї–Њ–≥–Њ-–ї–Є–±–Њ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П. вАҐ –Ф–∞–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В –љ–µ —П–≤–ї—П–µ—В—Б—П, –љ–µ —Д–Њ—А–Љ–Є—А—Г–µ—В –Є –љ–µ –і–Њ–ї–ґ–µ–љ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –Є–ї–Є –ґ–µ –њ—А–Є–≥–ї–∞—И–µ–љ–Є—П –і–ї—П –њ—А–Њ–і–∞–ґ–Є –Є–ї–Є —Г—З–∞—Б—В–Є—П –≤ –њ–Њ–і–њ–Є—Б–Ї–µ, –Є–ї–Є –ґ–µ, –Ї–∞–Ї –њ–Њ–±—Г–ґ–і–µ–љ–Є–µ –Ї –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—О –Є–ї–Є –ґ–µ –Ї –њ–Њ–і–њ–Є—Б–Ї–µ –љ–∞ –Ї–∞–Ї–Є–µ-–ї–Є–±–Њ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, –∞ —В–∞–Ї–ґ–µ —Н—В–Њ—В –і–Њ–Ї—Г–Љ–µ–љ—В –Є–ї–Є –µ–≥–Њ —З–∞—Б—В—М –Є–ї–Є –ґ–µ —Д–∞–Ї—В –µ–≥–Њ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є—П –љ–µ —П–≤–ї—П—О—В—Б—П –Њ—Б–љ–Њ–≤–∞–љ–Є–µ–Љ –Є –љ–∞ –љ–Є—Е –љ–µ–ї—М–Ј—П –њ–Њ–ї–∞–≥–∞—В—М—Б—П –≤ —Б–≤—П–Ј–Є —Б –Ї–∞–Ї–Є–Љ-–ї–Є–±–Њ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ–Љ, –і–Њ–≥–Њ–≤–Њ—А–Њ–Љ, –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –Є–ї–Є –ґ–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ —А–µ—И–µ–љ–Є–µ–Љ, —Б–≤—П–Ј–∞–љ–љ—Л–Љ–Є —Б –љ–Є–Љ, —А–∞–≤–љ–Њ –Ї–∞–Ї –Є –Њ–љ –љ–µ —П–≤–ї—П–µ—В—Б—П —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –Ї–Њ–Љ–њ–∞–љ–Є–Є. вАҐ –Ш–Ј–ї–Њ–ґ–µ–љ–љ–∞—П –≤ –і–∞–љ–љ–Њ–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–µ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –љ–µ —П–≤–ї—П–ї–∞—Б—М –њ—А–µ–і–Љ–µ—В–Њ–Љ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є. –Т –љ–µ–Љ —В–∞–Ї–ґ–µ –љ–µ —Б–Њ–і–µ—А–ґ–Є—В—Б—П –Ї–∞–Ї–Є—Е-–ї–Є–±–Њ –Ј–∞–≤–µ—А–µ–љ–Є–є –Є–ї–Є –≥–∞—А–∞–љ—В–Є–є, —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–љ—Л—Е –Є–ї–Є –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–µ–Љ—Л—Е –Є –љ–Є–Ї—В–Њ –љ–µ –і–Њ–ї–ґ–µ–љ –њ–Њ–ї–∞–≥–∞—В—М—Б—П –љ–∞ –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В—М, —В–Њ—З–љ–Њ—Б—В—М –Є –њ–Њ–ї–љ–Њ—В—Г –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Є–ї–Є –Љ–љ–µ–љ–Є—П, –Є–Ј–ї–Њ–ґ–µ–љ–љ–Њ–≥–Њ –Ј–і–µ—Б—М. –Э–Є–Ї—В–Њ –Є–Ј –Ъ–Њ–Љ–њ–∞–љ–Є–Є –Є–ї–Є –Ї–∞–Ї–Є—Е-–ї–Є–±–Њ –µ–µ –і–Њ—З–µ—А–љ–Є—Е –Њ–±—Й–µ—Б—В–≤ –Є–ї–Є –∞—Д—Д–Є–ї–Є—А–Њ–≤–∞–љ–љ—Л—Е –ї–Є—Ж –Є–ї–Є –Є—Е –і–Є—А–µ–Ї—В–Њ—А–Њ–≤, —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –Є–ї–Є —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –Ї–Њ–љ—Б—Г–ї—М—В–∞–љ—В–Њ–≤ –Є–ї–Є –Є—Е –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–µ–є –љ–µ –њ—А–Є–љ–Є–Љ–∞–µ—В –Ї–∞–Ї–Њ–є-–ї–Є–±–Њ –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є (–љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ –Њ—В —В–Њ–≥–Њ, –≤–Њ–Ј–љ–Є–Ї–ї–∞ –ї–Є –Њ–љ–∞ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —Е–∞–ї–∞—В–љ–Њ—Б—В–Є –Є–ї–Є —З–µ–≥–Њ-—В–Њ –і—А—Г–≥–Њ–≥–Њ), –њ—А—П–Љ–Њ –Є–ї–Є –Ї–Њ—Б–≤–µ–љ–љ–Њ —Б–≤—П–Ј–∞–љ–љ–Њ–є —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —Н—В–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–∞ –Є–ї–Є –Є–љ—Л–Љ –Њ–±—А–∞–Ј–Њ–Љ –≤–Њ–Ј–љ–Є–Ї—И–µ–є –Є–Ј –љ–µ–≥–Њ. вАҐ –Ф–∞–љ–љ–∞—П –њ—А–µ–Ј–µ–љ—В–∞—Ж–Є—П —Б–Њ–і–µ—А–ґ–Є—В –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–µ –Ј–∞—П–≤–ї–µ–љ–Є—П. –Т—Б–µ –≤–Ї–ї—О—З–µ–љ–љ—Л–µ –≤ –љ–∞—Б—В–Њ—П—Й—Г—О –њ—А–µ–Ј–µ–љ—В–∞—Ж–Є—О –Ј–∞—П–≤–ї–µ–љ–Є—П, –Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –Ј–∞—П–≤–ї–µ–љ–Є–є –Њ–± –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є—Е —Д–∞–Ї—В–∞—Е, –≤–Ї–ї—О—З–∞—П, –љ–Њ, –љ–µ –Њ–≥—А–∞–љ–Є—З–Є–≤–∞—П—Б—М, –Ј–∞—П–≤–ї–µ–љ–Є—П–Љ–Є, –Њ—В–љ–Њ—Б—П—Й–Є–Љ–Є—Б—П –Ї –љ–∞—И–µ–Љ—Г —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ—Г –њ–Њ–ї–Њ–ґ–µ–љ–Є—О, –±–Є–Ј–љ–µ—Б-—Б—В—А–∞—В–µ–≥–Є–Є, –њ–ї–∞–љ–∞–Љ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–∞ –Є —Ж–µ–ї—П–Љ –њ–Њ –±—Г–і—Г—Й–Є–Љ –Њ–њ–µ—А–∞—Ж–Є—П–Љ —П–≤–ї—П—О—В—Б—П –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–Љ–Є –Ј–∞—П–≤–ї–µ–љ–Є—П–Љ–Є. –≠—В–Є –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–µ –Ј–∞—П–≤–ї–µ–љ–Є—П –≤–Ї–ї—О—З–∞—О—В –≤ —Б–µ–±—П –Є–Ј–≤–µ—Б—В–љ—Л–µ –Є –љ–µ–Є–Ј–≤–µ—Б—В–љ—Л–µ —А–Є—Б–Ї–Є, —Д–∞–Ї—В–Њ—А—Л –љ–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ—Б—В–Є –Є –Є–љ—Л–µ —Д–∞–Ї—В–Њ—А—Л, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В —Б—В–∞—В—М –њ—А–Є—З–Є–љ–Њ–є —В–Њ–≥–Њ, —З—В–Њ –љ–∞—И–Є –љ—Л–љ–µ—И–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –і–Њ—Б—В–Є–ґ–µ–љ–Є—П, —Б–≤–µ—А—И–µ–љ–Є—П –Є–ї–Є –ґ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –±—Г–і—Г—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Њ—В–ї–Є—З–∞—В—М—Б—П –Њ—В —В–µ—Е, –Ї–Њ—В–Њ—А—Л–µ —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ—Л –Є–ї–Є –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞—О—В—Б—П –њ–Њ–і —Н—В–Є–Љ–Є –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–Љ–Є –Ј–∞—П–≤–ї–µ–љ–Є—П–Љ–Є. –Ф–∞–љ–љ—Л–µ –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–µ –Ј–∞—П–≤–ї–µ–љ–Є—П –Њ—Б–љ–Њ–≤–∞–љ—Л –љ–∞ –Љ–љ–Њ–≥–Њ—З–Є—Б–ї–µ–љ–љ—Л—Е –њ—А–µ–Ј—Г–Љ–њ—Ж–Є—П—Е –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–∞—И–µ–є –љ—Л–љ–µ—И–љ–µ–є –Є –±—Г–і—Г—Й–µ–є –±–Є–Ј–љ–µ—Б-—Б—В—А–∞—В–µ–≥–Є–Є –Є —Б—А–µ–і—Л, –≤ –Ї–Њ—В–Њ—А–Њ–є –Љ—Л –Њ–ґ–Є–і–∞–µ–Љ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—В—М —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –≤ –±—Г–і—Г—Й–µ–Љ. –Т–∞–ґ–љ–µ–є—И–Є–Љ–Є —Д–∞–Ї—В–Њ—А–∞–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –њ–Њ–≤–ї–Є—П—В—М –љ–∞ –љ–∞—И–Є –љ—Л–љ–µ—И–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –і–Њ—Б—В–Є–ґ–µ–љ–Є—П, —Б–≤–µ—А—И–µ–љ–Є—П –Є–ї–Є –ґ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Њ—В–ї–Є—З–∞—В—М—Б—П –Њ—В —В–µ—Е, –Ї–Њ—В–Њ—А—Л–µ —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ—Л –Є–ї–Є –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞—О—В—Б—П —Н—В–Є–Љ–Є –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–Љ–Є –Ј–∞—П–≤–ї–µ–љ–Є—П–Љ–Є —П–≤–ї—П—О—В—Б—П, –њ–Њ–Љ–Є–Љ–Њ –Є–љ—Л—Е —Д–∞–Ї—В–Њ—А–Њ–≤, —Б–ї–µ–і—Г—О—Й–Є–µ: вАҐ –≤–Њ—Б–њ—А–Є—П—В–Є–µ —А—Л–љ–Њ—З–љ—Л—Е —Г—Б–ї—Г–≥, –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л—Е –Ъ–Њ–Љ–њ–∞–љ–Є–µ–є –Є –µ–µ –і–Њ—З–µ—А–љ–Є–Љ–Є –Њ–±—Й–µ—Б—В–≤–∞–Љ–Є; вАҐ –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М (–∞) –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –Є —А—Л–љ–Ї–∞ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –Є (b) —Б–µ–Ї—В–Њ—А–Њ–≤ —Б –≤—Л—Б–Њ–Ї–Є–Љ —Г—А–Њ–≤–љ–µ–Љ –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є, –≤ –Ї–Њ—В–Њ—А—Л—Е –Ъ–Њ–Љ–њ–∞–љ–Є—П –Є –µ–µ –і–Њ—З–µ—А–љ–Є–µ –Њ–±—Й–µ—Б—В–≤–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М; вАҐ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ (a) –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ–Њ–Љ –Є –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–µ –Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–Є –Є (b) –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –њ—А–Њ–≥—А–∞–Љ–Љ–∞—Е, –Њ—В–љ–Њ—Б—П—Й–Є—Е—Б—П –Ї —Д–Є–љ–∞–љ—Б–Њ–≤—Л–Љ —А—Л–љ–Ї–∞–Љ –Є —А—Л–љ–Ї–∞–Љ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥; вАҐ —А–Њ—Б—В–Њ–Љ —Г—А–Њ–≤–љ—П –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –љ–Њ–≤—Л—Е –Є–≥—А–Њ–Ї–Њ–≤ –љ–∞ —А—Л–љ–Ї–µ –†–Њ—Б—Б–Є–Є; вАҐ —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М —Г—Б–њ–µ–≤–∞—В—М –Ј–∞ –±—Л—Б—В—А—Л–Љ–Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є –≤ –љ–∞—Г—З–љ–Њ-—В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–є —Б—А–µ–і–µ, –≤–Ї–ї—О—З–∞—П —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —А–∞—Б—И–Є—А–µ–љ–љ—Л–µ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–њ—Г–ї—П—А–љ—Л —Б—А–µ–і–Є –Ї–ї–Є–µ–љ—В–Њ–≤ –Ъ–Њ–Љ–њ–∞–љ–Є–Є –Є –µ–µ –і–Њ—З–µ—А–љ–Є—Е –Њ–±—Й–µ—Б—В–≤; вАҐ —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М —Б–Њ—Е—А–∞–љ—П—В—М –њ—А–µ–µ–Љ—Б—В–≤–µ–љ–љ–Њ—Б—В—М –њ—А–Њ—Ж–µ—Б—Б–∞ –≤–љ–µ–і—А–µ–љ–Є—П –љ–Њ–≤—Л—Е –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤ –Є —Г—Б–ї—Г–≥, —А–∞–≤–љ–Њ –Ї–∞–Ї –Є –њ–Њ–і–і–µ—А–ґ–Ї–∞ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є; вАҐ —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М –њ—А–Є–≤–ї–µ–Ї–∞—В—М –љ–Њ–≤—Л—Е –Ї–ї–Є–µ–љ—В–Њ–≤ –љ–∞ –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ—Л–є —А—Л–љ–Њ–Ї –Є –≤ –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е —О—А–Є—Б–і–Є–Ї—Ж–Є—П—Е; вАҐ —Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В—М —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –≤ –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е —О—А–Є—Б–і–Є–Ї—Ж–Є—П—Е. вАҐ –Я—А–Њ–≥–љ–Њ–Ј–љ—Л–µ –Ј–∞—П–≤–ї–µ–љ–Є—П –і–µ–ї–∞—О—В—Б—П —В–Њ–ї—М–Ї–Њ –љ–∞ –і–∞—В—Г –љ–∞—Б—В–Њ—П—Й–µ–є –њ—А–µ–Ј–µ–љ—В–∞—Ж–Є–Є, –Є –Љ—Л —В–Њ—З–љ–Њ –Њ—В—А–Є—Ж–∞–µ–Љ –љ–∞–ї–Є—З–Є–µ –ї—О–±—Л—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –њ–Њ –Њ–±–љ–Њ–≤–ї–µ–љ–Є—О –Є–ї–Є –њ–µ—А–µ—Б–Љ–Њ—В—А—Г –њ—А–Њ–≥–љ–Њ–Ј–љ—Л—Е –Ј–∞—П–≤–ї–µ–љ–Є–є –≤ –љ–∞—Б—В–Њ—П—Й–µ–є –њ—А–µ–Ј–µ–љ—В–∞—Ж–Є–Є –≤ —Б–≤—П–Ј–Є —Б –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ–Є –љ–∞—И–Є—Е –Њ–ґ–Є–і–∞–љ–Є–є, –Є–ї–Є –њ–µ—А–µ–Љ–µ–љ –≤ —Г—Б–ї–Њ–≤–Є—П—Е –Є–ї–Є –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–∞—Е, –љ–∞ –Ї–Њ—В–Њ—А—Л—Е –Њ—Б–љ–Њ–≤–∞–љ—Л —Н—В–Є –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–µ –Ј–∞—П–≤–ї–µ–љ–Є—П. 17

- 18. –°–Я–Р–°–Ш–С–Ю –Ч–Р –Т–Э–Ш–Ь–Р–Э–Ш–Х –У–ї–µ–± –Ґ–Є—В–Њ–≤ T–µ–ї.: +7 (495) 363-3232 –і–Њ–±.26118;26119 –Љ–Њ–±. +7 (903) 660-4037 e-mail: gleb.titov@micex.com