ĶŠĖ²ĘŌ“¤ČµŲ·½¹«¹²āĢå

0 likes954 views

|ČÕ±¾“ó՚ĤĪĶÅd¤Ėév¤·”¢¤½¤ĪŲŌ“¤ČgŹ©¤Ī„ׄķ„»„¹¤Ė¤Ä¤¤¤Ę¤Ž¤Č¤į¤æ”£ ŲŌ“¤¬Ī“¤Ą“_¶Ø¤·¤Ę¤¤¤Ź¤¤¤³¤Č”¢ µŲ·½¹«¹²āĢå¤Č¤ĪßBŠÆ¤¬Ą§ėy¤Ź¤³¤Č ¤Ź¤É¤ņÖøÕŖ¤·¤æ”£

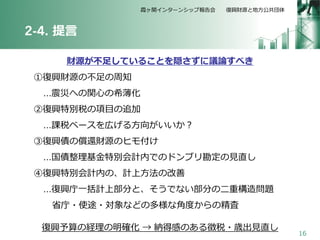

![3-7. Ģį?ŃŌ

36

Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå

ŚÓņßBŗĻ?µĄÖŻÖʤņŅŅ°¤Ė?Čė¤ģ¤æÄŗ¦²ßr¤ĪŲÕž„¹„©`„ą¤ņ

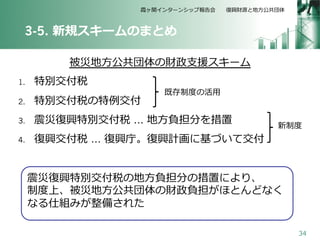

£¼ĄķÓÉ£¾

1.? Äŗ¦¤Ī¤č¤¦¤ŹĢŲe¤ĪŲÕžŠčŅŖ¤Ļ”¢Ķ»°kµÄ¤Ė¤Ŗ¤¤ė

2.? Ķ»°kµÄ¤Ė¤Ŗ¤¤ė¤ā¤Ī¤Ė¤·¤Ę¤Ļ”¢Óč¤įÓčĖć¤ņ½M¤ą¤³¤Č¤Ļ¤Ē¤¤Ź¤¤

3.? ¬FŌŚ¤ĪĢŲe½»ø¶?½š½š¤ĪĢŲĄż½»ø¶ÖʶȤĻ”¢Ķ»°kµÄ¤ŹÄŗ¦¤Ė¤·¤Ę?·Ē³£¤ĖÓŠæ

¤Ē¤¢¤ė”£(¬FŌŚ¤ĪŲ՞דr¤Ē¤Ļ”¢Č«¤Ę¤Ī?×ŌÖĪĢå¤Ė»ł?½š½š¤Ī·e?Į¢Į¢¤ņŅŖĒ󤹤ė¤³¤Č¤Ļ?·Ē¬FgµÄ£©

4.? ŲÕžµÄ¤ŹŲČĪ¤Ļ”¢×ī½KµÄ¤Ė¤Ļ¹ś¤·¤«Ų¤¦¤³¤Č¤¬¤Ē¤¤Ź¤¤

5.? ?Ņ»?·½¤Ē”¢e¾ßĢåµÄ¤ŹŹĀ°ø¤Ė¤¹¤ė”øĢŲe¤ŹŲÕžŠčŅŖ”¹¤Ī°ŃĪÕ¤Ļ”¢¹ś¤Ē

?ŠŠŠŠ¤¦¤Ī¤ĖĻŽ½ē¤¬¤¢¤ė¤³¤Č¤āŹĀg¤ČĖ¼¤ļ¤ģ¤ė

6.? ¾¤Ć¤Ę”¢ŲČĪ¤ČŲĻŽ¤ņ?Ņ»¶Ø³Ģ¶ČŚÓņ½Mæ¤ĖŅĘ×j¤¹¤ė¤Ł¤”£

7.? ¤¢¤Æ¤Ž¤Ē?·Ē³£r¤Ē¤¢¤ė¤³¤Č¤ņæ¼]¤·”¢ŹĀįį„Į„§„Ć„Æ¤ĪŠĪ¤ņń?ÓƤ¹¤ė”£?””

±¾?ČĖ£Ø¹ś£©©`“śĄķ?ČĖ£ØŚÓņ½M棩¤Ī„¤„į©`„ø”£](https://image.slidesharecdn.com/random-131004031301-phpapp01/85/-36-320.jpg)

ĶŠĖ²ĘŌ“¤ČµŲ·½¹«¹²āĢå

- 2. 1. øÅŅŖ 2 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ?””|?ČÕ±¾?“ó՚Ĥ«¤é¤ĪĶÅdŲŌ“¤Ė¤Ä¤¤¤Ę”¢¤³¤ģ¤Ž¤Ē¤ĪĮ÷¤ģ¤Č½ńįį¤Ī?ŅŅ Ķؤ·¤Ė¤Ä¤¤¤Ę¤Ž¤Č¤į¤æ”£ ??Äæ“Ī 1. øÅŅŖ 2. ¹śČ«Ģå¤Ē?ŅŅ¤æ¤Ŗ?½š½š¤ĪĮ÷¤ģ 3. µŲ?·½¹«¹²āĢ夫¤é?ŅŅ¤æ¤Ŗ?½š½š¤ĪĮ÷¤ģ 4.¤Ž¤Č¤į ?„¤„ó„æ©`„ó„·„Ć„×gĮ gĮĻČ£ŗ¾tÕŹ”?×ŌÖĪŲÕž¾ÖŲÕžÕn ĘŚég£ŗ£µ?ČÕég ÄŚČŻ£ŗµŲ?·½?×ŌÖĪ?ŠŠŠŠÕž¤Ėév¤¹¤ė?ŠŠŠŠÕžgÕ Õnī}£ŗĶÅdĢŲe»įÓ¤Ī¤Ŗ?½š½š¤ĪĮ÷¤ģ¤Ė¤Ä ¤¤¤ĘÕ{¤Ł¤ė¤³¤Č £± £“?ČÕ?Äæ ĢÕŹŅ¤Ė¤Ę×÷I £µ?ČÕ?Äæ „ļ©`„Æ„·„ē„Ć„× évSÕߤĪ½Ō”¢¤¢¤ź¤¬¤Č¤¦¤“¤¶¤¤¤Ž¤·¤æ

- 3. 1. ī}Ņā×R 3 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ¤Ŗ?½š½š ¤Ŗ?½š½š¤ĪĮ÷¤ģ ŲŌ“ ?ŹÖ·Ø ĶÅd?Ö§Ō®¤Ī „¹„©`„ą ŅāĖ¼Q¶Ø? g?ŠŠŠŠ¤ĪÖ÷Ģå ?? ĶÅd¤¬Ė¼¤¦¤č¤¦¤ĖßM¤ó¤Ē¤¤¤Ź¤¤ ?? ĶÅdĢŲe»įÓ¤Ė¤¹¤ėÅśÅŠ ?? ĶÅdŲŌ“¤Ļ¤É¤³¤«¤éĄ“¤Ę¤¤¤ė¤Ī¤« ¢Ł±»ÄµŲ¤Ė¤Č¤Ć ¤ĘßmĒŠ¤« ¢ŚŲŌ“¤Ļ¤·¤Ć¤« ¤ź¤Č“_±£¤µ¤ģ ¤Ę¤¤¤ė¤Ī¤« „į„Ē„£„¢µČ¤«¤é¤ĪÅśÅŠ ĶÅdŲŌ“„¹„©`„ą¤ņĶؤø”¢ĶÅd?Ö§Ō®¤Ī¤¢¤ź?·½¤ņ漤ؤė

- 5. 2. ¹ś¤«¤é?ŅŅ¤æ¤Ŗ?½š½š¤ĪĮ÷¤ģ 5 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 2. ¹ś¤«¤é?ŅŅ¤æ¤Ŗ?½š½š¤ĪĮ÷¤ģ 2-1. ŲÕžµÄ?Ö§Ō®¤Ī½Uß^ 2-2. ĶÅdĢŲ»į¤Ė¤Ä¤¤¤Ę 2-3. ĶÅdł¤Īß 2-4. ½ńįį¤ĪÕnī} ÉĻ£ŗÄĻČżźī®?””ĻĀ£ŗźĒ°?øß?ĢļŹŠ

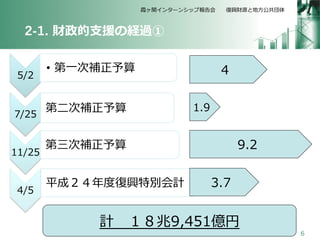

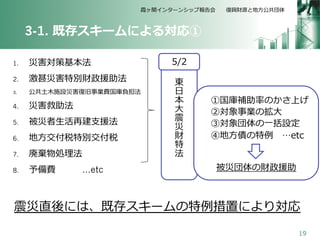

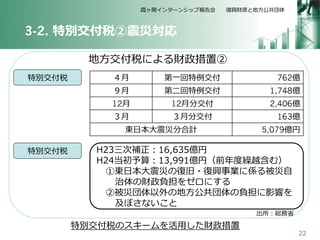

- 6. 2-1. ŲÕžµÄ?Ö§Ō®¤Ī½Uß^¢Ł 6 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 5/2 ?? µŚ?Ņ»“ĪŃaÕżÓčĖć 7/25 ?? µŚ?¶ž“ĪŃaÕżÓčĖć 11/25 ?? µŚČż“ĪŃaÕżÓčĖć 4/5 ?? Ę½³É£²£“Äź¶ČĶÅdĢŲe»įÓ 4 1.9 9.2 3.7 Ó?””£±£øÕ×9,451|Ņ

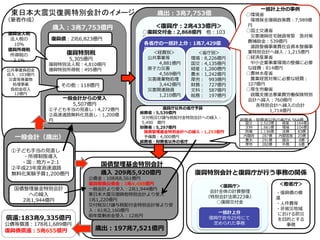

- 8. |ČÕ±¾“óÕšÄĶÅdĢŲe»įÓ¤Ī„¤„į©`„ø r?Čė£ŗ3Õ×7,753|Ņ ĶÅdł£ŗ2Õ×6,823|Ņ ?Ņ»°ć»įÓ¤«¤é¤ĪŹÜ?Čė 5,507|Ņ ?×Ӥɤā?ŹÖµ±£ŗ4,272|Ņ ?øßĖŁµĄĀ·oĮĻ»Æ£ŗ1,200|Ņ ĶÅdĢŲeĖ° 5,305|Ņ ?””ĖłµĆĖ°£ŗ495|Ņ ?””·Ø?ČĖĖ°£ŗ4810|Ņ ¤½¤ĪĖū£ŗ118|Ņ r³ö£ŗ3Õ×7,753|Ņ ?””?””ĶÅdŲ£ŗ2Õ×433|Ņ ?””ĶÅd½»ø¶?½š½š£ŗ2,868|Ņ ø÷Ź”Ų?Ņ»ĄØÓÉĻ·Ö£ŗ1Õ×7,429|Ņ ?”” ?”” ĶÅdŲŅŌĶā¤ĪŹ”ŲÓčĖć ¾tÕŹ”£ŗ5,539|Ņ?”” ½»ø¶Ė°¼°¤Ó×jÓėĖ°Åäø¶?½š½šĢŲe»įÓ¤Ų¤ĪĄR?Čė 5,490|Ņ ŲÕŹ”£ŗ5,297|Ņ ?””¹śłÕūĄķ»ł?½š½šĢŲe»įÓ¤Ų¤ĪĄR?Čė 1,253|Ņ ?””ÓčäŁM£ŗ4,000|Ņ ¾tÕŹ”?ŲÕŹ”ŅŌĶā¤ĪŹ”Ų£ŗ6,567|Ņ £¼½UŁMe£¾ ¹«¹²ŹĀIµČ 4,881|Ņ Ō?×Ó?Į¦Į¦Äŗ¦ 4,569|Ņ Äŗ¦üĪļIĄķ 3,442|Ņ Äŗ¦évßBČŚŁY 1,210|Ņ £¼Ź”Ųe£¾ h¾³£ŗ8,226|Ņ ¹ś½»£ŗ4,135|Ņ ½U®b£ŗ1,280|Ņ Žr?Ė®£ŗ1,242|Ņ ŗńŗ£ŗ?””993|Ņ ŲÕ£ŗ?””727|Ņ ?ĪÄæĘ£ŗ?””587|Ņ ¾tÕ£ŗ?””197|Ņ ?Ņ»ĄØÓÉĻ·Ö¤Ī ŹĀĄż ”šh¾³Ź” h¾³±£Č«ĶÅdÕž²ß ŁM£ŗ7,989| ”š¹ś?ĶĮ½»ĶØŹ” Äŗ¦ĶÅd×”Õ¬ČŚŁYµČ ¾o¼±²ßŁMŃaÖś?½š½š£ŗ 539|µĄĀ·ÕūäŹĀI ŁMÉē»įŁY±¾ÕūäŹĀI ĢŲe»įÓ¤ŲĄR?Čė£ŗ 1,215|Ņ ”š½Ug®bIŹ” ÖŠ?Š”ĘóIŹĀIh¾³¤Ī Õūä¤Ė±ŲŅŖ¤Ź½UŁM£ŗ 814|Ņ ”šŽrĮÖ?Ė®®bŹ” ŽrI½UӲߤĖ±ŲŅŖ ¤Ź½UŁM£ŗ107|Ņ ”šŗń?ÉśŗPŹ” ¾ĶĀ?Ö§Ō®·ØŹĀIŁMŗ P±£źĢŲe»įÓ¤ŲĄR ?Čė£ŗ760|Ņ ¹ś½» 2,522| ½U®b 164| ?ĪÄæĘ 1,661| h¾³ 104| ·ĄŠl 1,136| ·ØÕ 83| ÄŚéwø® 287| ÄŚéw¹Ł·æ 20| Žr?Ė® 291| ¹ś»į 8| ŗńŗ 282| ĶāÕ 6| ²ĆÅŠĖł 3| 8 £¼°k±ķÕß×÷³É£¾

- 10. ĶÅdł¤Ė¤Ä¤¤¤Ę¤Ī·ØµÄŅ¶Ø £Ø|?ČÕ±¾?“ó՚Ĥ«¤é¤ĪĶÅd¤Ī¤æ¤į¤ĪŹ©²ß¤ņgŹ©¤¹¤ė¤æ¤į¤Ė±ŲŅŖ¤ŹŲŌ“¤Ī“_±£¤Ėév¤¹¤ėĢŲe “ėÖĆ·Ø£© ĶÅdł ĘŚég£ŗ27Äź¶ČÄ©¤Ž¤Ē ßĘŚĻŽ£ŗ£“£¹Äź¶Č¤Ž¤Ē¤Ė£Ø£²£µÄźįį£© »įÓÖĘ¶Č£ŗĶÅdĢŲ»į¤ĪŌOÖĆ”śĖū¤ĪŲŌ“?¹«ł¤ČĆ÷“_¤ĖĒųe¤¹¤ė¤æ¤į ŅÄ££ŗĘ½³É27Äź¶ČÄ©¤Ž¤Ē¤Ī5Äźég¤Ī”ø¼ÆÖŠĶÅdĘŚég”¹¤ĖgŹ©¤¹¤ė¤Č?ŅŅŽz¤Ž¤ģ ¤ėŹ©²ß?ŹĀIŅÄ£¤Ė¤Ä¤¤¤Ę¤Ļ”¢ÉŁ¤Ź¤Æ¤Č¤ā19Õ×Ņ³Ģ¶Č ŲŌ“£ŗ“Ī¤ĪŹĄ“ś¤ĖŲµ£¤ņĻČĖĶ¤ź¤¹¤ė¤³¤Č¤Ź¤Æ”¢½ń¤ņ?Éś¤¤ėŹĄ“ś¤ĒßB”¤·¤Ę Ųµ£¤ņ¤ļ¤«¤Į¤¢¤¦¤³¤Č¤ņ»ł±¾”£Ė°Ķā §?Čė?Ė° §?ČėŗĻ¤ļ¤»¤Ę£±£³Õ×Ņ³Ģ ¶Č¤ņ“_±£¤¹¤ė ŅÉ ¢Ł½ń¤ņ?Éś¤¤ėŹĄ“ś¤ĒßB”¤Ć¤Ę¤É¤Ī¤Æ¤é¤¤£æ ¢Ś£±£¹Õ×Ņ?£±£³Õ×Ņ£½£¶Õ×Ņ ŲŌ“¤Ļ¤É¤³¤«¤é¤Ž¤«¤Ź¤¦¤Ī¤«£æ 2011/11/30 ĶÅdŲŌ““_±£·Ø 2011/7/29 |?ČÕ±¾?“ó՚Ĥ«¤é¤ĪĶÅd¤Ī»ł±¾?·½į ŅÉ ¢ŪĶÅdł¤ČĖū¤Ī¹«ł¤Č”¢ŗĪ¤¬ß`¤¦¤Ī¤«£æ ¤¤¤ļ¤ę¤ė£¶£°Äź„ė©`„ė¤Č¤ĪévS¤Ļ£æ 2-3. ĶÅdł¤ĪߢŁ Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå

- 11. 11 2-3. ĶÅdł¤ĪߢŚ Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå £¼ĶÅdŲŌ““_±£·Ø¤Ė¤č¤ėŲŌ“„¹„©`„ą£¾ ĶÅdł?””¼s£±£“Õ×Ņ ?ŅŅÖ±¤·µČ ¼s£µÕ×Ņ H24Äź¶Č¤Īßī~ ¼s£µÕ× ¼s £± Õ× Ņ ĶÅdĢŲ»į¤«¤é 0.1Õ×Ņ ¤½¤ĪĖū¤č¤ź £“Õ×Čõ ½ńįį¤Īß 9Õ×Čõ £æ ¹śłÕūĄķ»ł?½š½šĢŲe»įÓ ŲÕžĶ¶ČŚŁY ĢŲe»įÓ¤«¤é £Ø?½š½šĄūäÓŹä?½š½š£© ¢Ś¬Frµć ¤Ē¤ĪŲŌ“ ¢ŁŲŌ“Ó» £±£¹Õ×Ņ (H49Äź¶Č ¤Ž¤Ē¤ĪøÅĖć) ĖłµĆĖ° 2.4Õ× ·Ø?ČĖĖ° 7.5Õ× ĶÅdĖ°?””¼s£±£°Õ× r³öĻ÷p Ė°Ķā §?Čė JT?„į„Č„ķÖźÓČ“µČ ¼s3Õ× ¼s6Õ×Ņ Ī“Q¶Ø£æ ߤĪ¶ĪėA¤Ē¤Ļ”¢„Ņ„āø¶¤± ¤µ¤ģ¤Ę¤¤¤ė¤ļ¤±¤Ē¤Ļ¤Ź¤¤ 0.3Õ× 25Äź£½7.5Õ× 0.8Õ× 3Äź£½2.4Õ× ¢Łr³ö?ŅŅÖ±¤· ??×Ӥɤā?ŹÖµ±?ŅŅÖ±¤·£ØÓ0.8Õ×£© ??øßĖŁµĄĀ·?ŅŅÖ±¤·£ØÓ0.2Õ×£© ¢ŚĖ°Ķā §?Čė ?JT”¢|¾©„į„Č„ķÖź¤ĪÓČ“ 0.6Õ× ?ĢŲe»įÓ¤Ī·e?Į¢Į¢?½š½š”¢Óą?½š½š etc

- 12. r?Čė£ŗ3Õ×7,753|Ņ ĶÅdł£ŗ2Õ×6,823|Ņ ?Ņ»°ć»įÓ¤«¤é¤ĪŹÜ?Čė 5,507|Ņ ¢Ł?×Ӥɤā?ŹÖµ±¤Ī?ŅŅÖ±¤·£ŗ4,272|Ņ ¢Ś?øßĖŁµĄĀ·oĮĻ»Æ?ŅŅÖ±¤·£ŗ1,200| Ņ ĶÅdĢŲeĖ° 5,305|Ņ ĶÅdĢŲe·Ø?ČĖĖ°£ŗ4,810|Ņ ĶÅdĢŲeĖłµĆĖ°£ŗ495|Ņ ¤½¤ĪĖū£ŗ118|Ņ ¹«¹²ŹĀIŲµ£?½š½š §?Čė£ŗ103|Ņ Äŗ¦µČüĪļ IĄķŹĀI Ųµ£?½š½š §?Čė 12|Ņ r³ö£ŗ3Õ×7,753| Ņ ?””£¼ĶÅdŲ£ŗ2Õ×433|Ņ£¾ ”šĶÅd½»ø¶?½š½š£ŗ2,868|Ņ?””Ėū£ŗ103 |Ņ ø÷Ź”Ų¤Ī?Ņ»ĄØÓÉĻ·Ö£ŗ1Õ×7,429| Ņ ĶÅdŲŅŌĶā¤ĪŹ”ŲÓčĖć ¾tÕŹ”£ŗ5,539|Ņ?”” ½»ø¶Ė°¼°¤Ó×jÓėĖ°Åäø¶?½š½šĢŲe»įÓ¤Ų¤ĪĄR?Čė£ŗ 5,490?””|Ņ ŲÕŹ”£ŗ5,297|Ņ ?””¹śłÕūĄķ»ł?½š½šĢŲe»įÓ¤Ų¤ĪĄR?Čė£ŗ1,253|Ņ ?””ÓčäŁM£ŗ4,000|Ņ ¾tÕŹ”?ŲÕŹ”ŅŌĶā¤ĪŹ”Ų £¼½UŁMe£¾ ¹«¹²ŹĀIµČ 4,881|Ņ Ō?×Ó?Į¦Į¦Äŗ¦ 4,569|Ņ Äŗ¦üĪļIĄķ 3,442|Ņ Äŗ¦évßBČŚŁY 1,210|Ņ £¼Ź”Ųe£¾ h¾³£ŗ8,226|Ņ ¹ś½»£ŗ4,135|Ņ ½U®b£ŗ1,280|Ņ Žr?Ė®£ŗ1,242|Ņ ŗńŗ£ŗ?””993|Ņ ŲÕ£ŗ?””727|Ņ ?ĪÄæĘ£ŗ?””587|Ņ ¾tÕ£ŗ?””197|Ņ ĶÅd·Ø?ČĖĖ° ·Ø?ČĖĖ°¤Ī 10£„ ĶÅdĖłµĆĖ° ĖłµĆĖ°¤Ī 2.1£„ ?Ņ»ĄØÓÉĻ·Ö¤ĪŹĀĄż ”šh¾³Ź” ?””h¾³±£Č«ĶÅdÕž²ßŁM£ŗ7,989| Ņ ”š¹ś?ĶĮ½»ĶØŹ” ?””Äŗ¦ĶÅd×”Õ¬ČŚŁYµČ¾o?””¼±²ß ŁMŃaÖś?½š½š£ŗ539|Ņ ?””µĄĀ·ÕūäŹĀIŁMÉē»įŁY±¾ÕūäŹĀ IĢŲe»įÓ¤ŲĄR?Čė£ŗ1,215|Ņ ”š½Ug®bIŹ” ?””ÖŠ?Š”ĘóIŹĀIh¾³¤ĪÕūä¤Ė±ŲŅŖ ¤Ź½UŁM£ŗ814|Ņ ”šŽrĮÖ?Ė®®bŹ” ?””ŽrI½UӲߤĖ±ŲŅŖ¤Ź½UŁM£ŗ 107|Ņ ”šŗń?ÉśŗPŹ” ?””¾ĶĀ?Ö§Ō®·ØŹĀIŁMŗP±£źĢŲe »įÓ¤ŲĄR?Čė£ŗ760|Ņ ø÷ĢŲe»įÓ¤ŲĄR?Čė¤ĪŗĻÓ 1,714|Ņ ¾tÕŹ”?ŲÕŹ”ŅŌĶā¤ĪŹ”Ų6,564| Ņ¹ś½» 2,522| ½U®b 164| ?ĪÄæĘ 1,661| h¾³ 104| ·ĄŠl 1,136| ·ØÕ 83| ÄŚéwø® 287| ÄŚéw¹Ł·æ 20| Žr?Ė® 291| ¹ś»į 8| ŗńŗ 282| ĶāÕ 6| ¹śłÕūĄķ»ł?½š½šĢŲe»įÓ ĶÅdĢŲe»įÓ¤ČĶÅdŲ¤¬?ŠŠŠŠ¤¦ŹĀÕ¤ĪévS £¼ĶÅdŲ£¾ »įÓČ«Ģå¤ĪÓĖćÕūĄķ £ØĢŲe»įӷصŚ223Ģõ£© ”šĶÅd½»ø¶?½š½š ?Ņ»ĄØÓÉĻ·Ö ĶÅdŲÕžĮī25ŗŤĖ¤Ę ¶Ø¤į¤é¤ģ¤æŹĀÕ £¼ĖūŹ”Ų£¾ ?ĶÅdł¤Ī ß ??ČĖ¼žŁMµČ ??·Ē±»ÄµŲÓņ ¤Ė¤Ŗ¤±¤ė·ĄÄ ¤ņ?ÄæµÄ¤Č¤¹¤ė ŹĀÕ ?Ņ»°ć»įÓ£Ør³ö£© ”¹ r?Čė 209Õ×5,920|Ņ ¹«ł?½š½š£ŗ108Õ×8,561|Ņ ĶÅd½čQ¹«ł?½š½š£ŗ3Õ×4,488|Ņ ?Ņ»°ć»įӤ褟ŹÜ?Čė£ŗ2Õ×1,944|Ņ |?ČÕ±¾?“óÕšÄĶÅdĖūĢŲe»įӤ褟ŹÜ?Čė 1Õ×1,220|Ņ ½»ø¶Ė°¼°¤Ó×jÓėĖ°Åäø¶?½š½šĢŲe»įӵȤ褟ŹÜ ?Čė£ŗ61Õ×2,160|Ņ Ē°Äź¶ČÓą?½š½šŹÜ?Čė£ŗ12Õ×Ņ r³ö£ŗ197Õ×7,521|Ņ ß:183Õ×9,335|Ņ ¹«łµČߣŗ178Õ×1,689|Ņ ĶÅdłß£ŗ5Õ×655|Ņ ¢Ł?×Ӥɤā?ŹÖµ±¤Ī?ŅŅÖ±¤· ?ĖłµĆÖĘĻŽ§?Čė ?¹ś£ŗµŲ?·½£½2:1 ¢ŚĘ½³É23Äź¶Č?øßĖŁµĄĀ· oĮĻ»ÆgņYÓčĖć1,200|Ņ ¹śłÕūĄķ»ł?½š½šĢŲe»įÓ ¤Ų¤ĪĄR?Čė 2Õ×1,944|Ņ |ČÕ±¾“óÕšÄĶÅdĢŲe»įÓ¤Ī„¤„į©`„ø £Ø¹PÕß×÷³É£©

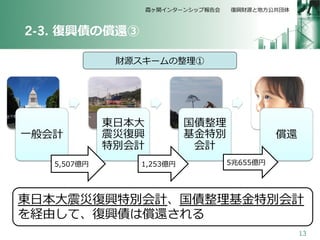

- 13. 2-3. ĶÅdł¤ĪߢŪ 13 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ?Ņ»°ć»įÓ |?ČÕ±¾?“ó ÕšÄĶÅd ĢŲe»įÓ ¹śłÕūĄķ »ł?½š½šĢŲe »įÓ ß ŲŌ“„¹„©`„ą¤ĪÕūĄķ¢Ł 5,507|Ņ 1,253|Ņ 5Õ×655|Ņ |?ČÕ±¾?“óÕšÄĶÅdĢŲe»įÓ”¢¹śłÕūĄķ»ł?½š½šĢŲe»įÓ ¤ņ½UÓɤ·¤Ę”¢ĶÅdł¤Ļߤµ¤ģ¤ė

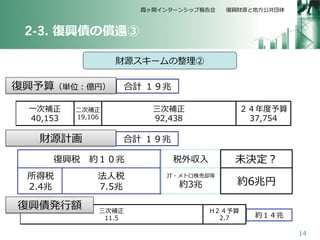

- 14. 2-3. ĶÅdł¤ĪߢŪ 14 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ?Ņ»“ĪŃaÕż 40,153 ?¶ž“ĪŃaÕż 19,106 Čż“ĪŃaÕż 92,438 £²£“Äź¶ČÓčĖć 37,754 ŗĻÓ £±£¹Õ×ĶÅdÓčĖć£Ø gĪ»£ŗ|Ņ£© Čż“ĪŃaÕż 11.5 H£²£“ÓčĖć 2.7 ĖłµĆĖ° 2.4Õ× ·Ø?ČĖĖ° 7.5Õ× ĶÅdĖ°?””¼s£±£°Õ× Ė°Ķā §?Čė JT?„į„Č„ķÖźÓČ“µČ ¼s3Õ× ¼s6Õ×Ņ Ī“Q¶Ø£æ ŲŌ“Ó» ĶÅdł°k?ŠŠŠŠī~ ¼s£±£“Õ× ŲŌ“„¹„©`„ą¤ĪÕūĄķ¢Ś ŗĻÓ £±£¹Õ×

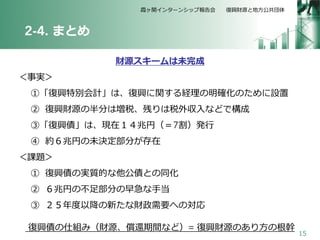

- 15. 2-4. ¤Ž¤Č¤į 15 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ŲŌ“„¹„©`„ą¤ĻĪ“Ķź³É £¼ŹĀg£¾ ¢Ł”øĶÅdĢŲe»įÓ”¹¤Ļ”¢ĶÅd¤Ėév¤¹¤ė½UĄķ¤ĪĆ÷“_»Æ¤Ī¤æ¤į¤ĖŌOÖĆ ¢Ś ĶÅdŲŌ“¤Ī°ė·Ö¤ĻĖ°”¢²Š¤ź¤ĻĖ°Ķā §?Čė¤Ź¤É¤Ē³É ¢Ū”øĶÅdł”¹¤Ļ”¢¬FŌŚ£±£“Õ×Ņ£Ø£½7øī£©°k?ŠŠŠŠ ¢Ü ¼s£¶Õ×Ņ¤ĪĪ“Q¶Ø²æ·Ö¤¬“ęŌŚ £¼Õnī}£¾ ¢Ł ĶÅdł¤ĪgŁ|µÄ¤ŹĖū¹«ł¤Č¤ĪĶ¬»Æ ¢Ś £¶Õ×Ņ¤Ī²»?×ć²æ·Ö¤ĪŌē¼±¤Ź?ŹÖµ± ¢Ū £²£µÄź¶ČŅŌ½µ¤ĪŠĀ¤æ¤ŹŲÕžŠčŅŖ¤Ų¤Īź ĶÅdł¤ĪŹĖ½M¤ß£ØŲŌ“”¢ßĘŚég¤Ź¤É£©= ĶÅdŲŌ“¤Ī¤¢¤ź?·½¤ĪøłÖ

- 18. 3. µŲ?·½¤«¤é?ŅŅ¤æ¤Ŗ?½š½š¤ĪĮ÷¤ģ 18 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 3. µŲ?·½¤«¤é?ŅŅ¤æ¤Ŗ?½š½š¤ĪĮ÷¤ģ 3-1. ŃŅ?ŹÖ±h¤Īź 3-2. ¼Č“ę„¹„©`„ą¤Ė¤č¤ėź 3-3. ĢŲe½»ø¶Ė° 3-4. ÕšÄĶÅdĢŲe½»ø¶Ė° 3-5. ŠĀŅ„¹„©`„ą¤Ī¤Ž¤Č¤į 3-6. ¤Ž¤Č¤į 3-7. Ģį?ŃŌ ÉĻ£ŗ?ŹÆŹŠ?””ĻĀ£ŗźĒ°?øß?ĢļŹŠ

- 19. 3-1. ¼Č“ę„¹„©`„ą¤Ė¤č¤ėź¢Ł 19 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 1.? Äŗ¦²ß»ł±¾·Ø 2.? ¼¤ÉõÄŗ¦ĢŲeŲÕžŌ®Öś·Ø 3.? ¹«¹²?ĶĮ?ľŹ©ŌOÄŗ¦Ķ¾ÉŹĀIŁM¹śģŲµ£·Ø 4.? Äŗ¦¾ČÖś·Ø 5.? ±»ÄÕß?Éś»īŌŁ½Ø?Ö§Ō®·Ø 6.? µŲ?·½½»ø¶Ė°ĢŲe½»ø¶Ė° 7.? üĪļIĄķ·Ø 8.? ÓčäŁM?””?””?”””etc | ?ČÕ ±¾ ?“ó Õš Ä Ų ĢŲ ·Ø 5/2 ¢Ł¹śģŃaÖśĀŹ¤Ī¤«¤µÉĻ¤² ¢ŚĻóŹĀI¤Ī?“ó ¢ŪĻóāĢå¤Ī?Ņ»ĄØŌO¶Ø ¢ÜµŲ?·½ł¤ĪĢŲĄż?”” etc ±»ÄāĢå¤ĪŲÕžŌ®Öś ÕšÄÖ±įį¤Ė¤Ļ”¢¼Č“ę„¹„©`„ą¤ĪĢŲĄż“ėÖƤĖ¤č¤źź

- 21. 3-2. ĢŲe½»ø¶Ė°¢ŁÕšÄź 21 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ¾tī~ ĘÕĶØ ½»ø¶Ė° ĢŲe ½»ø¶Ė° äæ¼ H£²£³ µ±³õÓčĖć 173,734 163,309 10,424 ?Ņ»“ĪŃaÕż 1,200 1,200 ĢŲe½»ø¶Ė°¤Īī~ ?¶ž“ĪŃaÕż 5,455 881 4,573 Čż“ĪŃaÕż 16,635 16,635 ÕšÄĶÅdĢŲe½»ø¶ Ė°¤Īī~ ¤½¤ĪĖū£ŗĘÕĶؽ»ø¶Ė°¤ĪĄR¤źÉĻ¤²½»ø¶£Ø£¶”¢£¹”¢£±£±?ŌĀ·Ö£© µŲ?·½½»ø¶Ė°¤Ė¤č¤ėŲÕž“ėÖĆ¢Ł ³öĖł£ŗ¾tÕŹ”

- 22. 3-2. ĢŲe½»ø¶Ė°¢ŚÕšÄź 22 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ĢŲe½»ø¶Ė°¤Ī„¹„©`„ą¤ņ»ī?ÓƤ·¤æŲÕž“ėÖĆ £“?ŌĀ µŚ?Ņ»»ŲĢŲĄż½»ø¶ 762| £¹?ŌĀ µŚ?¶ž»ŲĢŲĄż½»ø¶ 1,748| 12?ŌĀ 12?ŌĀ·Ö½»ø¶ 2,406| £³?ŌĀ £³?ŌĀ·Ö½»ø¶ 163| |?ČÕ±¾?“ó՚ķÖŗĻÓ 5,079|Ņ µŲ?·½½»ø¶Ė°¤Ė¤č¤ėŲÕž“ėÖĆ¢Ś ĢŲe½»ø¶Ė° ĢŲe½»ø¶Ė° H23Čż“ĪŃaÕż£ŗ16,635|Ņ H24µ±³õÓčĖć£ŗ13,991|Ņ£ØĒ°Äź¶ČĄRŌ½ŗ¬¤ą£© ¢Ł|?ČÕ±¾?“ó՚ĤĪĶ¾É?ĶÅdŹĀI¤ĖS¤ė±»Ä?×Ō ÖĪĢå¤ĪŲÕžŲµ£¤ņ„¼„ķ¤Ė¤¹¤ė ¢Ś±»ÄāĢåŅŌĶā¤ĪµŲ?·½¹«¹²āĢå¤ĪŲµ£¤ĖÓ°ķ¤ņ ¼°¤Ü¤µ¤Ź¤¤¤³¤Č ³öĖł£ŗ¾tÕŹ”

- 23. 3-2. ĢŲe½»ø¶Ė°¢ŪÖĘ¶Č 23 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ĢŲe½»ø¶Ė°¤Č¤Ļ£æ µŲ?·½½»ø¶Ė°¤ĪøīŗĻ £ØµŲ?·½½»ø¶Ė°·Ø£¶Ģõ¤Ī£²£© ĘÕĶؽ»ø¶Ė° £¹£“£„ ĢŲe½»ø¶Ė° £¶£„ ĘÕĶؽ»ø¶Ė° ĢŲe½»ø¶Ė° Ėć¶Ø?·½·Ø ÖøĖ¤Ė»ł¤Å¤”¢„·„¹„Ę„Ž„Ę„£„Ć„Æ »łŹŲÕžŠčŅŖī~©`»łŹŲÕž §?Čėī~ µ±ŌŹĀĒé¤Ėź¤ø”¢Ėć¶Øķ ?Äæ¤ņ·e¤ßÉĻ¤²¤ĘĖć³ö ?ÄæµÄ µŲ?·½?ŠŠŠŠÕž„µ©`„Ó„¹¤Ī„Ź„·„ē„Ź„ė„ß „Ė„Ž„ą¤Ī“_±£¤Ī¤æ¤į ĢŲe¤ŹŲÕžŠčŅŖ¤Ų¤Īź ŠŌŁ| ¹«Ę½ŠŌ”¢æĶÓQŠŌ e¾ßĢåŠŌ”¢ĢŲŹāŠŌ ĘÕĶؽ»ø¶Ė°¤Č ĢŲe½»ø¶Ė°¤Ī?±ČŻ^ ²ĪÕÕ£ŗĪä?ĢļĪä?Ņ»ĄÉ”øĢŲ±š½»ø¶Ė°¤Ī»śÄܤĖ¤Ä¤¤¤Ę¤Īæ¼²ģ”¹”ŗµŲ?·½²ĘĪń”»2012/8

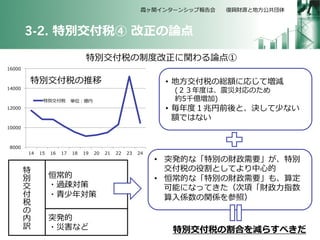

- 24. 3-2. ĢŲe½»ø¶Ė°¢Ü øÄÕż¤ĪÕµć Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 8000 10000 12000 14000 16000 14 15 16 17 18 19 20 21 22 23 24 gĪ»£ŗ|Ņ ĢŲe½»ø¶Ė°¤ĪĶĘŅĘ ĢŲe½»ø¶Ė° ?? µŲ?·½½»ø¶Ė°¤Ī¾tī~¤Ėź¤ø¤Ęp (£²£³Äź¶Č¤Ļ”¢ÕšÄź¤Ī¤æ¤į ¼s5Ē§|¼Ó) ?? °Äź¶Č£±Õ×ŅĒ°įį¤Č”¢Q¤·¤ĘÉŁ¤Ź¤¤ ī~¤Ē¤Ļ¤Ź¤¤ ĢŲe½»ø¶Ė°¤ĪÖʶČøÄÕż¤Ėév¤ļ¤ėÕµć¢Ł ŗć³£µÄ ?ß^ÆE²ß ??ĒąÉŁÄź²ß Ķ»°kµÄ ?Äŗ¦¤Ź¤É ĢŲ e ½» ø¶ Ė° ¤Ī ÄŚ ŌU ?? Ķ»°kµÄ¤Ź”øĢŲe¤ĪŲÕžŠčŅŖ”¹¤¬”¢ĢŲe ½»ø¶Ė°¤ĪŅŪøī¤Č¤·¤Ę¤č¤źÖŠ?ŠÄµÄ ?? ŗć³£µÄ¤Ź”øĢŲe¤ĪŲÕžŠčŅŖ”¹¤ā”¢Ėć¶Ø æÉÄܤĖ¤Ź¤Ć¤Ę¤¤æ£Ø“Īķ”øŲÕž?Į¦Į¦ÖøŹż Ėć?ČėSŹż¤ĪévS¤ņ²ĪÕÕ£© ĢŲe½»ø¶Ė°¤ĪøīŗĻ¤ņp¤é¤¹¤Ł¤¤Ą

- 25. 3-2. ĢŲe½»ø¶Ė°¢Ü øÄÕż¤ĪÕµć 25 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 25 Ėć?ČėĀŹ ŲÕž?Į¦Į¦ÖøŹż ŲÕž?Į¦Į¦ÖøŹż¤ČĖć?ČėĀŹ¤ĪévS¤Ī„¤„į©`„ø £¼ŗć³£µÄ¤ŹĢŲe¤ĪŲÕžŠčŅŖ¤ņĖć¶Ø»Æ¤Ē¤¤ė ÕĄķŌģ£¾ ¢ŁŲÕž?Į¦Į¦ÖøŹż¤¬?øߤ¤µŲ?·½¹«¹²āĢå¤Ū¤É”¢µŲ ?·½Ė° §¤ĖÓąŌ£¤¬¤¢¤ė ¢ŚĮō±£ŲŌ“¤Ė¤¹¤ėĢŲe½»ø¶Ė°¤Ī„¦„Ø„¤„Č ¤¬ĻĀ¤¬¤ė ¢ŪŲÕž?Į¦Į¦ÖøŹż¤Ė¾¤Ć¤Ę”¢ĢŲe½»ø¶Ė°¤ĪĖć?Čė ĀŹ¤ņĖć³ö¤¹¤ė¤Ī¤ĻĶ×µ± ¢ÜµŲ?·½ÕńÅdŁM¤ĻŲÕž?Į¦Į¦ÖøŹż¤ĖĻąév¤·¤ĘĖć³ö ¢ŻĢŲe½»ø¶Ė°¤Ī£²£„¤ņ”¢µŲ?·½ÕńÅdŁM¤Ė»ł¤Å ¤¤¤æ·Ö¤ņĘÕĶؽ»ø¶Ė°¤ĖŅĘ¹Ü ĢŲe½»ø¶Ė°¤ĪÖʶČøÄÕż¤Ėév¤ļ¤ėÕµć¢Ś ĢŲe½»ø¶Ė°¤Ī£²£„¤ņ µŲ?·½ÕńÅdŁM¤Ė»ł¤Å¤¤¤Ę ĘÕĶؽ»ø¶Ė°¤ĖŅĘ¹Ü ²ĪÕÕ£ŗĪä?ĢļĪä?Ņ»ĄÉ”øĢŲ±š½»ø¶Ė°¤Ī»śÄܤĖ¤Ä¤¤¤Ę¤Īæ¼²ģ”¹”ŗµŲ?·½²ĘĪń”»2012/8

- 26. 3-2. ĢŲe½»ø¶Ė°¢Ü øÄÕż¤ĪÕµć 26 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ĢŲe½»ø¶Ė°¤ĪøīŗĻµĶĻĀ¤Ė°é¤¦ī}µć ØEØEĢŲe½»ø¶Ė°¤Ē¤ĻŃa¤¤¤¤ģ¤Ź¤¤Ķ»°kµÄ¤ŹÄŗ¦¤Ė ¤¹¤ėŲÕžŠčŅŖ¤¬°k?Éś¤¹¤ėæÉÄÜŠŌ ĢŲĄż½»ø¶ÖʶȤĪŌO ?”” ĢŲ¤ĖÉõ?“ó¤ŹÄŗ¦¤Ī°k?Éśr¤Ė¤Ŗ¤±¤ėĢŲĄż½»ø¶ÖʶȔ£ 12?ŌĀ,3?ŌĀ¤Ī¶ØĄż¤Ī½»ø¶¤Č¤Ļe¤Ė”¢Äŗ¦¤Ėź¤ø¤ĘĢŲe½»ø¶Ė° ¤ņĢŲĄż½»ø¶¤Ē¤¤ėŹĖ½M¤ß”£ ĢŲĄż¤Ė¤č¤ź”¢¤ā¤·¤ā¤Ėä¤Ø¤ėŹĖ½M¤ß

- 27. 3-2. ĢŲe½»ø¶Ė°¢Ż ½Uß^ 27 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ĢŲe½»ø¶Ė°¤Ėév¤¹¤ėÖʶČøÄ?øļ”¢ÕšÄź¤Ī½Uß^£Øi»£© 1958 £¶£„¤Ė¹Ģ¶Ø 1976 Äź?¶ž»Ų¤Ī½»ø¶¤ĖøÄÕż ßmŅĖ ?Ėć¶ØSŹż¤Ī·Ø¶Ø»Æ ?°üĄØµÄ¤Ź½UŁM¤ĪĖćŹ½»Æ 2011 (2010Äź¶Č) 1/28 ¹ś»įĢį³ö ¢Ł2011Äź£ŗ£µ£„”¢2012Äź£ŗ£“£„ ¢Ś¼¤ÉõÄŗ¦µČ¤Ų¤Īź¤Ī¤æ¤į¤Ī”øĢŲĄż½»ø¶ÖʶȔ¹ 3/31 ³É?Į¢Į¢ ¢Ł2014Äź£ŗ£µ£„”¢2015Äź£ŗ£“£„ ¢ŚĶ¬ÉĻ 3/11 |?ČÕ±¾?“ó՚Ĕś3/15¤Ī£³?ŌĀ·ÖĢŲe½»ø¶Ė°¤ĪQ¶Ø¤ņäøü¤Ė 3/18 £³?ŌĀ·ÖĢŲe½»ø¶?½š½š¤Ī½»ø¶Q¶Ø

- 28. 3-2. ĢŲe½»ø¶Ė°¢Ż ½Uß^ 28 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå £²£°£±£± Äź¶Č 4/8 £¼µŚ?Ņ»»ŲĢŲĄż½»ø¶£¾ 762|Ņ 5/2 £¼?Ņ»“ĪŃaÕż£¾ µŲ?·½½»ø¶Ė°¤ņ1,200|Ņī~”¢¤½¤ĪČ« ¤Ę¤ņĢŲe½»ø¶Ė°¤Ė³ä¤Ę¤ė 7/25 £¼?¶ž“ĪŃaÕż£¾ 4,571|Ņī~ 9/20 £¼µŚ?¶ž»ŲĢŲĄż½»ø¶£¾ 1,748|Ņ 10/17 £¼»ł?½š½š¤ĪŌO£¾ Č”¤ź±Ą¤·ŠĶ»ł?½š½š¤ĪŌO”¢¾tī~1960|Ņ 11/30 £¼Čż“ĪŃaÕż£¾ £¼ÕšÄĶÅdĢŲeĖ°¢Ł£¾ ĶÅdĢŲe½»ø¶Ė°¤ĪŌO”¢16,635|Ņ 12/13 £¼12?ŌĀĢŲe½»ø¶Ė°£¾ 2,406|Ņ£Ø|?ČÕ±¾?“ó՚ķ֣© 3/23 £¼£³?ŌĀĢŲe½»ø¶?½š½š£¾ 163|Ņ £¼ÕšÄĶÅdĢŲeĖ°¢Ś£¾ 8,134|Ņ £²£°£±£² Äź¶Č Ę½³É24Äź¶ČÓčĖć £¼ÕšÄĶÅdĢŲeĖ°¢Ū£¾ 6,855|Ņ

- 29. 3-3. ŃŅ?ŹÖ±h¤ĪŹĀĄż 29 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 0 500,000 1,000,000 ?Ņ»°ć ¤½¤ĪĖū ±hł ¹śģ ĄŪÓ ŃŅ?ŹÖ±h¤ĪĶÅd?Ö§³ö¤ĪĶĘŅĘ £Ø gĪ»:°ŁĶņŅ£© ŗĻÓ£ŗ1.3Õ×Ņ (²Īæ¼) H£²£³Äź¶Čµ±³õÓčĖć 0.7Õ×Ņ 12/11/1911/3/17 ¢Ł£±Äź£¹„ö?ŌĀ¤Īég¤Ė£±£·»Ų¤ĪÓčĖć¾³É”¢Ķس£r¤Ī£²Äź·Ö¤ņÓÉĻ £Ø°k±ķÕß×÷³É”£„Ē©`„æŌŖ£ŗŃŅ?ŹÖ±hŲÕžÕ{ŃuÕn£©

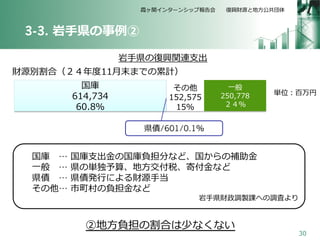

- 30. 3-3. ŃŅ?ŹÖ±h¤ĪŹĀĄż¢Ś 30 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ¹śģ 614,734 60.8£„ ¤½¤ĪĖū 152,575 15% ?Ņ»°ć 250,778 £²£“£„ ŃŅ?ŹÖ±h¤ĪĶÅdévßB?Ö§³ö ŲŌ“eøīŗĻ£Ø£²£“Äź¶Č11?ŌĀÄ©¤Ž¤Ē¤ĪĄŪÓ£© gĪ»£ŗ°ŁĶņŅ ±hł/601/0.1£„ ¢ŚµŲ?·½Ųµ£¤ĪøīŗĻ¤ĻÉŁ¤Ź¤Æ¤Ź¤¤ ¹śģ?”” ¹śģ?Ö§³ö?½š½š¤Ī¹śģŲµ£·Ö¤Ź¤É”¢¹ś¤«¤é¤ĪŃaÖś?½š½š ?Ņ»°ć?”” ±h¤Ī g¶ĄÓčĖć”¢µŲ?·½½»ø¶Ė°”¢¼Äø¶?½š½š¤Ź¤É ±hł?”” ±hł°k?ŠŠŠŠ¤Ė¤č¤ėŲŌ“?ŹÖµ± ¤½¤ĪĖū ŹŠī®“å¤ĪŲµ£?½š½š¤Ź¤É ŃŅ?ŹÖ±hŲÕžÕ{ŃuÕn¤Ų¤ĪÕ{Ė¤č¤ź

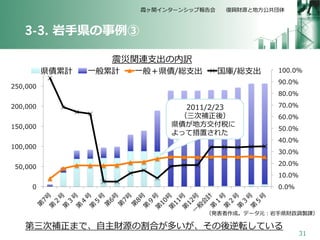

- 31. 3-3. ŃŅ?ŹÖ±h¤ĪŹĀĄż¢Ū 31 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 90.0% 100.0% 0 50,000 100,000 150,000 200,000 250,000 ±hłĄŪÓ ?Ņ»°ćĄŪÓ ?Ņ»°ć£«±hł/¾t?Ö§³ö ¹śģ/¾t?Ö§³ö ÕšÄévßB?Ö§³ö¤ĪÄŚŌU µŚČż“ĪŃaÕż¤Ž¤Ē”¢?×ŌÖ÷ŲŌ“¤ĪøīŗĻ¤¬¶ą¤¤¤¬”¢¤½¤ĪįįÄęܤ·¤Ę¤¤¤ė 2011/2/23 £ØČż“ĪŃaÕżįį£© ±hł¤¬µŲ?·½½»ø¶Ė°¤Ė ¤č¤Ć¤Ę“ėÖƤµ¤ģ¤æ £Ø°k±ķÕß×÷³É”£„Ē©`„æŌŖ£ŗŃŅ?ŹÖ±hŲÕžÕ{ŃuÕn£©

- 32. 3-3. ŃŅ?ŹÖ±h¤ĪŹĀĄż¢Ü 32 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ±»ÄµŲ¤ČÖŠŃėŹ”Ų¤ĪévS¤Ė¤Ä¤¤¤Ę 1.? Äŗ¦r¤Ė¤Ŗ¤±¤ė”¢µŲ?·½¤ČÖŠŃė¤ĪŲÕžŲµ£¤ĪøīŗĻ¤Ė¤Ä¤¤¤Ę ?? °üĄØµÄ¤Ź?Ö§Ō®„¹„©`„ą¤¬¤¢¤ė¤Č¤Ļ¤¤¤¤¤¬¤æ¤¤ ?? ŲÕžµÄ¤Ė ¤·¤¤āĢå¤Ė¤Č¤Ć¤Ę”¢µŲ?·½Ųµ£¤Ļæį¤Ē¤¢¤ė ?? ¬Fד¤ĪÖʶȤĪ¤Ž¤Ž¤Ē¤Ļ”¢?“󤤏Äŗ¦¤¬¤¢¤ė¶Č¤Ė”¢¤½¤ĪÄŗ¦¤ĪĶÅd¤Ė¤· ¤ĘßmĒŠ¤ŹŠĀ¤·¤¤„¹„©`„ą¤ņ×÷¤é¤Ź¤±¤ģ¤Š¤Ź¤é¤Ź¤¤ 2.? Ķ¾É¤ČĶÅd¤Īß`¤¤ ?? Äŗ¦¾ČÖś”¢„鄤„Մ鄤„ó¤Č¤¤¤Ć¤æ”øĶ¾É”¹¤Ī¶ĪėA¤Ī„¹„©`„ą¤ĻÕūäg¤ß ?? ”øĶÅd”¹¤Ī¶ĪėA¤Ė¤Ŗ¤±¤ė”¢Ź¹Ķ¾¤Ė²ĆĮ椬¤¢¤ė„¹„©`„ą¤ĻĪ“Ķź³É £Ø”ū ½ń»Ų¤Ē¤Ļ”¢µŚČż“ĪŃaÕż¤¬¤½¤Ī¶ĪėA¤Ė¤¢¤æ¤ė£© 3.? Õžø®ég¤Ī¤ä¤ź¤Č¤ź¤Ė¤Ä¤¤¤Ę ?? ?×ŌÖĪĢ夽¤Ī¤ā¤Ī¤¬“ņĤņŹÜ¤±¤æöŗĻ¤Īź ?? ½M¤ß¤¬¤Ē¤¤ė¤Ž¤Ē¤Ļ”¢Ė«?·½¤Ė¤Č¤Ć¤Ę¤ā¤É¤«¤·¤¤rĘŚ¤¬¾A¤Æ ?? ±»Ä£³±h¤ĪÖŖŹĀ¤«¤é¤ĪĢį°ø¤Ļ”¢Ō¼¤ŹÖʶČŌOÓ¤Ž¤ĒĢ¤¤ßŽz¤ó¤Ą”¢¾ßĢåµÄ ¤Ź¤ā¤Ī¤Ē¤¢¤Ć¤æ ²ĪÕÕ£ŗĶÅdŲHP”¢évSÕߤ«¤é¤Ī¤ŖŌ

- 33. 3-4. ÕšÄĶÅdĢŲe½»ø¶Ė° 33 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ÕšÄĶÅd¤Ėév¤ļ¤ėŲÕžŠčŅŖ?””£Ø£±£¹Õ×Ņ £© ¹śŲµ£·Ö |?ČÕ±¾?“óÕšÄŲĢŲ·Ø¤Ź¤É¤Ė¤č¤ź”¢ Ųµ£ĀŹ¤¬¤«¤µÉĻ¤² µŲ?·½Ųµ£·Ö µŲ ?·½ ½» ø¶ Ė° Ķ Åd ½» ø¶ ?½š½š £Ø Ķ Åd Ų £© Ų µ£ Õß ŲŌ“ ĶÅdŲŌ““_±£·Ø¤ĒŅ¶Ø ĶÅdł¤Ī°k?ŠŠŠŠ”¢r³öĻ÷p¤Ź¤É Õž²ß ¼Č“ę¤Ī¹ś¤ĪŲÕžŃaÖś„¹„©`„ą¤ĖŌµ±¤¹¤ėŹĀI£ØŹ¹Ķ¾ĻŽ¶Ø£© ±hł¤Ī°k?ŠŠŠŠµČ ¹ś¹ś ø÷ŃaÖś„¹„©`„ą¤Ė¤č¤źŲµ£¤ĪøīŗĻ¤¬®¤Ź¤ė Ź¹Ķ¾?×ŌÓÉ µŲ?·½Ųµ£·Ö¤ņ¤Ź¤Æ¤¹ŲÕž„¹„©`„ą ÕšÄĶÅdĢŲe ½»ø¶?½š½š¤ĒČ«ī~ “ėÖĆ

- 34. 3-5. ŠĀŅ„¹„©`„ą¤Ī¤Ž¤Č¤į 34 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ±»ÄµŲ?·½¹«¹²āĢå¤ĪŲÕž?Ö§Ō®„¹„©`„ą 1.? ĢŲe½»ø¶Ė° 2.? ĢŲe½»ø¶Ė°¤ĪĢŲĄż½»ø¶ 3.? ÕšÄĶÅdĢŲe½»ø¶Ė° ” µŲ?·½Ųµ£·Ö¤ņ“ėÖĆ 4.? ĶÅd½»ø¶Ė° ” ĶÅdŲ”£ĶÅdÓ»¤Ė»ł¤Å¤¤¤Ę½»ø¶ ¼Č“ęÖʶȤĪ»ī?ÓĆ ŠĀÖĘ¶Č ÕšÄĶÅdĢŲe½»ø¶Ė°¤ĪµŲ?·½Ųµ£·Ö¤Ī“ėÖƤĖ¤č¤ź”¢ ÖʶČÉĻ”¢±»ÄµŲ?·½¹«¹²āĢå¤ĪŲÕžŲµ£¤¬¤Ū¤Č¤ó¤É¤Ź¤Æ ¤Ź¤ėŹĖ½M¤ß¤¬Õū䤵¤ģ¤æ

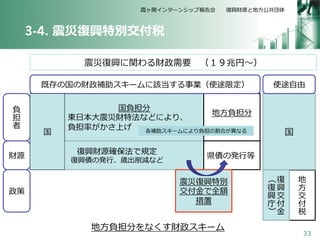

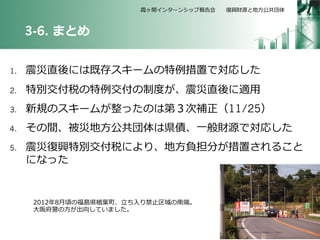

- 35. 3-6. ¤Ž¤Č¤į 35 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå 1.? ÕšÄÖ±įį¤Ė¤Ļ¼Č“ę„¹„©`„ą¤ĪĢŲĄż“ėÖƤĒź¤·¤æ 2.? ĢŲe½»ø¶Ė°¤ĪĢŲĄż½»ø¶¤ĪÖʶȤ¬”¢ÕšÄÖ±įį¤Ėßm?ÓĆ 3.? ŠĀŅ¤Ī„¹„©`„ą¤¬Õū¤Ć¤æ¤Ī¤ĻµŚ£³“ĪŃaÕż£Ø11/25£© 4.? ¤½¤Īég”¢±»ÄµŲ?·½¹«¹²āĢå¤Ļ±hł”¢?Ņ»°ćŲŌ“¤Ēź¤·¤æ 5.? ÕšÄĶÅdĢŲe½»ø¶Ė°¤Ė¤č¤ź”¢µŲ?·½Ųµ£·Ö¤¬“ėÖƤµ¤ģ¤ė¤³¤Č ¤Ė¤Ź¤Ć¤æ 2012Äź8?ŌĀķ¤Īø£u±hAČ~ī®”¢?Į¢Į¢¤Į?Čė¤ź½ū?Ö¹ĒųÓņ¤ĪÄĻ¶Ė”£ ?“óŚęø®¾Æ¤Ī?·½¤¬³öĻņ¤·¤Ę¤¤¤Ž¤·¤æ”£

- 36. 3-7. Ģį?ŃŌ 36 Ļ¼„öév„¤„ó„æ©`„ó„·„Ć„×óøę»į?””?””ĶÅdŲŌ“¤ČµŲ?·½¹«¹²āĢå ŚÓņßBŗĻ?µĄÖŻÖʤņŅŅ°¤Ė?Čė¤ģ¤æÄŗ¦²ßr¤ĪŲÕž„¹„©`„ą¤ņ £¼ĄķÓÉ£¾ 1.? Äŗ¦¤Ī¤č¤¦¤ŹĢŲe¤ĪŲÕžŠčŅŖ¤Ļ”¢Ķ»°kµÄ¤Ė¤Ŗ¤¤ė 2.? Ķ»°kµÄ¤Ė¤Ŗ¤¤ė¤ā¤Ī¤Ė¤·¤Ę¤Ļ”¢Óč¤įÓčĖć¤ņ½M¤ą¤³¤Č¤Ļ¤Ē¤¤Ź¤¤ 3.? ¬FŌŚ¤ĪĢŲe½»ø¶?½š½š¤ĪĢŲĄż½»ø¶ÖʶȤĻ”¢Ķ»°kµÄ¤ŹÄŗ¦¤Ė¤·¤Ę?·Ē³£¤ĖÓŠæ ¤Ē¤¢¤ė”£(¬FŌŚ¤ĪŲ՞דr¤Ē¤Ļ”¢Č«¤Ę¤Ī?×ŌÖĪĢå¤Ė»ł?½š½š¤Ī·e?Į¢Į¢¤ņŅŖĒ󤹤ė¤³¤Č¤Ļ?·Ē¬FgµÄ£© 4.? ŲÕžµÄ¤ŹŲČĪ¤Ļ”¢×ī½KµÄ¤Ė¤Ļ¹ś¤·¤«Ų¤¦¤³¤Č¤¬¤Ē¤¤Ź¤¤ 5.? ?Ņ»?·½¤Ē”¢e¾ßĢåµÄ¤ŹŹĀ°ø¤Ė¤¹¤ė”øĢŲe¤ŹŲÕžŠčŅŖ”¹¤Ī°ŃĪÕ¤Ļ”¢¹ś¤Ē ?ŠŠŠŠ¤¦¤Ī¤ĖĻŽ½ē¤¬¤¢¤ė¤³¤Č¤āŹĀg¤ČĖ¼¤ļ¤ģ¤ė 6.? ¾¤Ć¤Ę”¢ŲČĪ¤ČŲĻŽ¤ņ?Ņ»¶Ø³Ģ¶ČŚÓņ½Mæ¤ĖŅĘ×j¤¹¤ė¤Ł¤”£ 7.? ¤¢¤Æ¤Ž¤Ē?·Ē³£r¤Ē¤¢¤ė¤³¤Č¤ņæ¼]¤·”¢ŹĀįį„Į„§„Ć„Æ¤ĪŠĪ¤ņń?ÓƤ¹¤ė”£?”” ±¾?ČĖ£Ø¹ś£©©`“śĄķ?ČĖ£ØŚÓņ½M棩¤Ī„¤„į©`„ø”£