Tujuan dan kepentingan penilaian semula

2 likes3,244 views

Dokumen ini membahas tentang kepentingan penilaian semula dalam sistem kadaran pemerintah tempatan, termasuk perbedaan antara kadaran dan cukai. Penilaian semula bertujuan untuk memastikan keadilan, kesaksamaan, dan kemampuan dalam pungutan hasil, serta mempengaruhi prestasi sistem kadaran. Namun, ada mitos bahwa penilaian semula secara otomatis meningkatkan beban pajak pada pembayar, yang tidak selamanya benar.

Tujuan dan kepentingan penilaian semula

- 1. TUJUAN & KEPENTINGAN PENILAIAN SEMULA : TEORI&AMALAN Sr. Ezwan bin Bustamin University of Malaya ‫والعمل‬ ‫العلم‬ SCIENTIA ET OPUS THEORY & PRACTICE

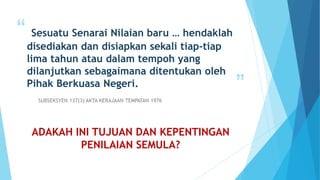

- 2. “ ” Sesuatu Senarai Nilaian baru … hendaklah disediakan dan disiapkan sekali tiap-tiap lima tahun atau dalam tempoh yang dilanjutkan sebagaimana ditentukan oleh Pihak Berkuasa Negeri. SUBSEKSYEN 137(3) AKTA KERAJAAN TEMPATAN 1976 ADAKAH INI TUJUAN DAN KEPENTINGAN PENILAIAN SEMULA?

- 3. PERATURAN PASUKAN MENGENAKAN JERSI YANG SERAGAM DAN BERLAINAN DGN PASUKAN LAWAN ADAKAH TUJUAN DAN KEPENTINGAN PEMAKAIAN JERSI KERANA PERATURAN MENYATAKAN SEBEGITU?

- 4. PERMULAAN BAGI PERMASALAHAN  APAKAH ITU YANG DINAMAKAN SEBAGAI KADARAN?  APAKAH BEZANYA KADARAN DAN CUKAI?  MENGAPA KADARAN DIPILIH SELAKU HASIL PBT?

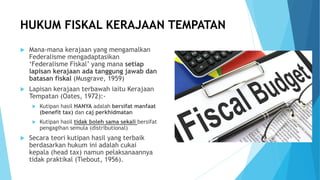

- 5. HUKUM FISKAL KERAJAAN TEMPATAN  Mana-mana kerajaan yang mengamalkan Federalisme mengadaptasikan ‘Federalisme Fiskal’ yang mana setiap lapisan kerajaan ada tanggung jawab dan batasan fiskal (Musgrave, 1959)  Lapisan kerajaan terbawah iaitu Kerajaan Tempatan (Oates, 1972):-  Kutipan hasil HANYA adalah bersifat manfaat (benefit tax) dan caj perkhidmatan  Kutipan hasil tidak boleh sama sekali bersifat pengagihan semula (distributional)  Secara teori kutipan hasil yang terbaik berdasarkan hukum ini adalah cukai kepala (head tax) namun pelaksanaannya tidak praktikal (Tiebout, 1956).

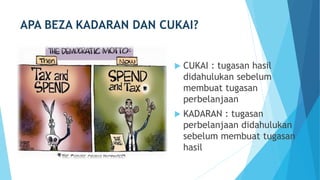

- 6. APA BEZA KADARAN DAN CUKAI?  CUKAI : tugasan hasil didahulukan sebelum membuat tugasan perbelanjaan  KADARAN : tugasan perbelanjaan didahulukan sebelum membuat tugasan hasil

- 7. APA BEZA KADARAN DAN CUKAI? CUKAI RM JUTA HASIL 20.0 CUKAI 10.0 BUKAN CUKAI 8.0 PINJAMAN 2.0 PERBELANJAAN 20.0 OPERASI 6.0 PEMBANGUNAN 12.0 KADARAN RM JUTA PERBELANJAAN 20.0 OPERASI 8.0 PEMBANGUNAN 12.0 HASIL 20.0 CAJ PERKHIDMATAN 4.0 GERAN 6.0 KADARAN 10.0

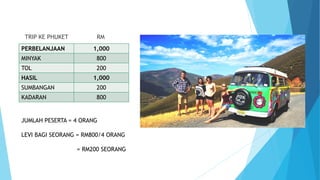

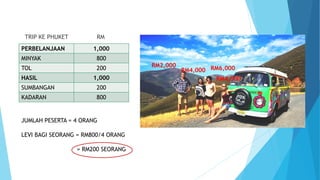

- 8. PERBELANJAAN 1,000 MINYAK 800 TOL 200 HASIL 1,000 SUMBANGAN 200 KADARAN 800 TRIP KE PHUKET RM JUMLAH PESERTA = 4 ORANG LEVI BAGI SEORANG = RM800/4 ORANG = RM200 SEORANG

- 9. “ ” In the case of a rate, the taxing authority decides how much money it wants in the aggregate, and this amount is raised by apportioning the payment of it between the various ratepayers in accordance with some definite standard made for the occasion or already in existence Cannan (1927, P4) Amaun berkadaran yang diterbitkan terhadap pembayar kadar melalui satu instrumen yang seragam bagi menampung perbelanjaan yang telah dipersetujui oleh pihak yang berkuasa

- 10. PERMULAAN BAGI PERMASALAHAN  APAKAH ITU YANG DINAMAKAN SEBAGAI KADARAN?  APAKAH BEZANYA KADARAN DAN CUKAI?  MENGAPA KADARAN DIPILIH SELAKU HASIL PBT? EUREKA !!!

- 11. MENGAPA HARTANAH JADI ASAS KADARAN?  Berbanding dengan individu (head tax) hartanah lebih mudah dikadarkan kerana tidak mudah alih (immobile)  Hartanah menerima kesan manfaat yang lebih besar berbanding individu (peningkatan nilai) dan mudah diukur.  Hartanah lebih berkesan dalam melaksana prinsip keadilan, kesaksamaan dan kemampuan. (Almy, Dornfest, & Kenyon, 2008; Oates, 1969; Hamilton, 1975)

- 12. PERBELANJAAN 1,000 MINYAK 800 TOL 200 HASIL 1,000 SUMBANGAN 200 KADARAN 800 TRIP KE PHUKET RM JUMLAH PESERTA = 4 ORANG LEVI BAGI SEORANG = RM800/4 ORANG = RM200 SEORANG RM2,000 RM4,000 RM6,000 RM4,000

- 13. Prinsip Keadilan, Kesaksamaan dan Kemampuan (Fair, Equity & Affrodability) INDIVIDU Parameter Mr X Mr Y Pendapatan Tahunan RM100,000 RM20,000 Cukai kepala RM500 RM500 Peratus bebanan cukai 0.5% 2.5% HARTANAH Parameter Hartanah A Hartanah B Nilai tahunan RM20,000 RM6,000 Kadar 4% 4% Levi kadaran RM800 RM240 Kadaran pada pendapatan sukar dilaksana kerana individu cenderung berpindah randah dan tidak jujur isytihar pendapatan sebenar

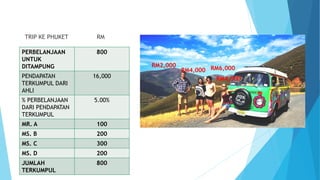

- 14. PERBELANJAAN UNTUK DITAMPUNG 800 PENDAPATAN TERKUMPUL DARI AHLI 16,000 % PERBELANJAAN DARI PENDAPATAN TERKUMPUL 5.00% MR. A 100 MS. B 200 MS. C 300 MS. D 200 JUMLAH TERKUMPUL 800 TRIP KE PHUKET RM RM2,000 RM4,000 RM6,000 RM4,000

- 15. KAEDAH KADARAN PADA SENARAI NILAIAN KADARAN RM JUTA PERBELANJAAN 20.0 OPERASI 8.0 PEMBANGUNAN 12.0 HASIL 20.0 CAJ PERKHIDMATAN 4.0 GERAN 6.0 KADARAN 10.0 NILAI TAHUNAN SENARAI NILAIAN KEDIAMAN 150.0 PERDAGANGAN 58.3 INDUSTRI 18.8 KESELURUHAN 227.1 KADARAN DIPERLUKAN 10.0 KADARAN YANG PERLU DITAKSIR:- KEDIAMAN 6.5 (4%) PERDAGANGAN 3.5 (6%) INDUSTRI 1.5 (8%) KESELURUHAN 10.0 RM JUTA RM JUTA

- 16. PRESTASI TAKSIRAN PADA SENARAI NILAIAN  KPI bagi tanda aras kualiti taksiran sesuatu senarai nilaian  Atas faktor-faktor yang dinyatakan pada slaid sebelum ini, kualiti taksiran merosot mengikut peredaran masa  Kualiti taksiran yang rendah memberi kesan yang besar terhadap KEADILAN, KESAKSAMAAN & KEMAMPUAN pada sistem kadaran

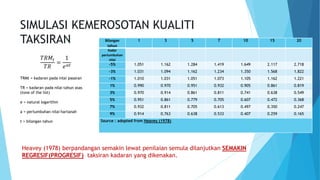

- 17. SIMULASI KEMEROSOTAN KUALITI TAKSIRAN Bilangan tahun 1 3 5 7 10 15 20 Kadar pertumbuhan nilai -5% 1.051 1.162 1.284 1.419 1.649 2.117 2.718 -3% 1.031 1.094 1.162 1.234 1.350 1.568 1.822 -1% 1.010 1.031 1.051 1.073 1.105 1.162 1.221 1% 0.990 0.970 0.951 0.932 0.905 0.861 0.819 3% 0.970 0.914 0.861 0.811 0.741 0.638 0.549 5% 0.951 0.861 0.779 0.705 0.607 0.472 0.368 7% 0.932 0.811 0.705 0.613 0.497 0.350 0.247 9% 0.914 0.763 0.638 0.533 0.407 0.259 0.165 Source : adopted from Heavey (1978) ùëáùëÖùëÄùë° ùëáùëÖ = 1 ùëí ùëéùë° TRMt = kadaran pada nilai pasaran TR = kadaran pada nilai tahun asas (tone of the list) e = natural logarithm a = pertumbuhan nilai hartanah t = bilangan tahun Heavey (1978) berpandangan semakin lewat penilaian semula dilanjutkan SEMAKIN REGRESIF(PROGRESIF) taksiran kadaran yang dikenakan.

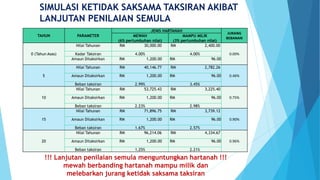

- 18. TAHUN PARAMETER JENIS HARTANAH JURANG BEBANAN MEWAH (6% pertumbuhan nilai) MAMPU MILIK (3% pertumbuhan nilai) 0 (Tahun Asas) Nilai Tahunan RM 30,000.00 RM 2,400.00 0.00%Kadar Taksiran 4.00% 4.00% Amaun Ditaksirkan RM 1,200.00 RM 96.00 5 Nilai Tahunan RM 40,146.77 RM 2,782.26 0.46%Amaun Ditaksirkan RM 1,200.00 RM 96.00 Beban taksiran 2.99% 3.45% 10 Nilai Tahunan RM 53,725.43 RM 3,225.40 0.75%Amaun Ditaksirkan RM 1,200.00 RM 96.00 Beban taksiran 2.23% 2.98% 15 Nilai Tahunan RM 71,896.75 RM 3,739.12 0.90%Amaun Ditaksirkan RM 1,200.00 RM 96.00 Beban taksiran 1.67% 2.57% 20 Nilai Tahunan RM 96,214.06 RM 4,334.67 0.96%Amaun Ditaksirkan RM 1,200.00 RM 96.00 Beban taksiran 1.25% 2.21% SIMULASI KETIDAK SAKSAMA TAKSIRAN AKIBAT LANJUTAN PENILAIAN SEMULA !!! Lanjutan penilaian semula menguntungkan hartanah !!! mewah berbanding hartanah mampu milik dan melebarkan jurang ketidak saksama taksiran

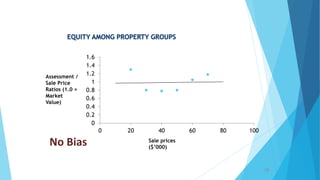

- 19. 19 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 0 20 40 60 80 100 Assessment / Sale Price Ratios (1.0 = Market Value) Sale prices ($’000) No Bias

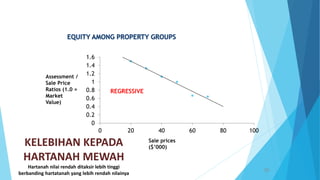

- 20. 20 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 0 20 40 60 80 100 Assessment / Sale Price Ratios (1.0 = Market Value) Sale prices ($’000) KELEBIHAN KEPADA HARTANAH MEWAH Hartanah nilai rendah ditaksir lebih tinggi berbanding hartatanah yang lebih rendah nilainya REGRESSIVE

- 21. 21 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 0 20 40 60 80 100 Assessment / Sale Price Ratios (1.0 = Market Value) Sale prices ($’000) KELEBIHAN KEPADA HARTANAH NILAIAN RENDAH Hartanah nilai tinggi ditaksir lebih tinggi berbanding hartatanah yang lebih rendah nilainya PROGRESSIVE !!!Kadaran PBT tidak boleh bersifat agihan semula!!! Lazimnya berlaku pada hartanah bukan kediaman

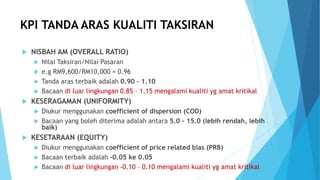

- 22. KPI TANDA ARAS KUALITI TAKSIRAN  NISBAH AM (OVERALL RATIO)  Nilai Taksiran/Nilai Pasaran  e.g RM9,600/RM10,000 = 0.96  Tanda aras terbaik adalah 0.90 – 1.10  Bacaan di luar lingkungan 0.85 – 1.15 mengalami kualiti yg amat kritikal  KESERAGAMAN (UNIFORMITY)  Diukur menggunakan coefficient of dispersion (COD)  Bacaan yang boleh diterima adalah antara 5.0 – 15.0 (lebih rendah, lebih baik)  KESETARAAN (EQUITY)  Diukur menggunakan coefficient of price related bias (PRB)  Bacaan terbaik adalah -0.05 ke 0.05  Bacaan di luar lingkungan -0.10 – 0.10 mengalami kualiti yg amat kritikal

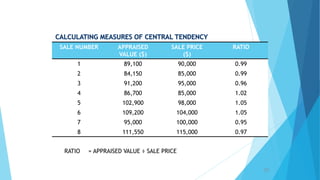

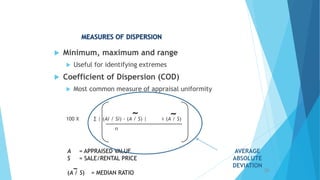

- 23. 23 SALE NUMBER APPRAISED VALUE ($) SALE PRICE ($) RATIO 1 89,100 90,000 0.99 2 84,150 85,000 0.99 3 91,200 95,000 0.96 4 86,700 85,000 1.02 5 102,900 98,000 1.05 6 109,200 104,000 1.05 7 95,000 100,000 0.95 8 111,550 115,000 0.97 RATIO = APPRAISED VALUE √∑ SALE PRICE

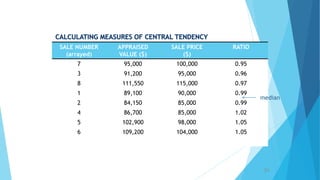

- 24. 24 SALE NUMBER (arrayed) APPRAISED VALUE ($) SALE PRICE ($) RATIO 7 95,000 100,000 0.95 3 91,200 95,000 0.96 8 111,550 115,000 0.97 1 89,100 90,000 0.99 2 84,150 85,000 0.99 4 86,700 85,000 1.02 5 102,900 98,000 1.05 6 109,200 104,000 1.05 median

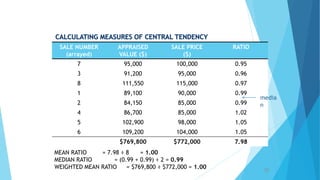

- 25. 25 SALE NUMBER (arrayed) APPRAISED VALUE ($) SALE PRICE ($) RATIO 7 95,000 100,000 0.95 3 91,200 95,000 0.96 8 111,550 115,000 0.97 1 89,100 90,000 0.99 2 84,150 85,000 0.99 4 86,700 85,000 1.02 5 102,900 98,000 1.05 6 109,200 104,000 1.05 $769,800 $772,000 7.98 MEAN RATIO = 7.98 √∑ 8 = 1.00 MEDIAN RATIO = (0.99 + 0.99) √∑ 2 = 0.99 WEIGHTED MEAN RATIO = $769,800 √∑ $772,000 = 1.00 media n

- 26. 26  Minimum, maximum and range  Useful for identifying extremes  Coefficient of Dispersion (COD)  Most common measure of appraisal uniformity 100 X ∑ | (Ai / Si) - (A / S) | ÷ (A / S) n ~ ~ A = APPRAISED VALUE S = SALE/RENTAL PRICE (A / S) = MEDIAN RATIO~ AVERAGE ABSOLUTE DEVIATION

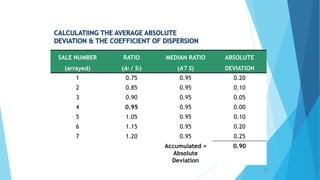

- 27. 27 SALE NUMBER (arrayed) RATIO (Ai / Si) MEDIAN RATIO (A / S) ABSOLUTE DEVIATION 1 0.75 0.95 0.20 2 0.85 0.95 0.10 3 0.90 0.95 0.05 4 0.95 0.95 0.00 5 1.05 0.95 0.10 6 1.15 0.95 0.20 7 1.20 0.95 0.25 Accumulated = Absolute Deviation 0.90 ~

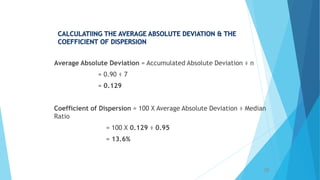

- 28. 28 Average Absolute Deviation = Accumulated Absolute Deviation √∑ n = 0.90 √∑ 7 = 0.129 Coefficient of Dispersion = 100 X Average Absolute Deviation √∑ Median Ratio = 100 X 0.129 √∑ 0.95 = 13.6%

- 29. TUJUAN PENILAIAN SEMULA TIDAK LAIN DAN TIDAK BUKAN ADALAH UNTUK MEMASTIKAN KUALITI TAKSIRAN SENTIASA PADA TAHAP YANG WAJAR  “A major difficulty in the administration of the existing property tax is keeping the tax base up to date. Any lag in assessment is likely to produce differential tax rates within the taxing jurisdiction.” (Heavey, 1978, p436)  “Evidence suggests that assessment by specific cycle has desirable impacts on assessment uniformity, … reassessment apparently improves the uniformity of the tax and has mixed impact on effective tax rates. Reassessment without levy control clearly does not always produce higher effective property tax rates, but apparently does reduce the horizontal equity problem of the tax.” (Mikesell, 1980, p33)  “…tax collection rate declines with the number of years since last reevaluation because of the lengthier assessment lag.” (Bates & Santerre, 1993, p29)  “… a greater aggregate assessment to sales ratio is expected to lead to greater assessment uniformity. Obviously, a greater number of years since last revaluation makes it more difficult for the tax assessor to properly assess properties.” (Santerre & Bates, 1996, p488)

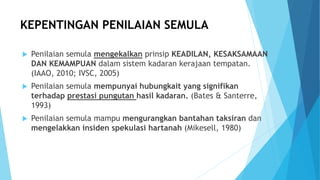

- 30. KEPENTINGAN PENILAIAN SEMULA  Penilaian semula mengekalkan prinsip KEADILAN, KESAKSAMAAN DAN KEMAMPUAN dalam sistem kadaran kerajaan tempatan. (IAAO, 2010; IVSC, 2005)  Penilaian semula mempunyai hubungkait yang signifikan terhadap prestasi pungutan hasil kadaran. (Bates & Santerre, 1993)  Penilaian semula mampu mengurangkan bantahan taksiran dan mengelakkan insiden spekulasi hartanah (Mikesell, 1980)

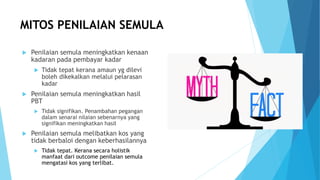

- 31. MITOS PENILAIAN SEMULA  Penilaian semula meningkatkan kenaan kadaran pada pembayar kadar  Tidak tepat kerana amaun yg dilevi boleh dikekalkan melalui pelarasan kadar  Penilaian semula meningkatkan hasil PBT  Tidak signifikan. Penambahan pegangan dalam senarai nilaian sebenarnya yang signifikan meningkatkan hasil  Penilaian semula melibatkan kos yang tidak berbaloi dengan keberhasilannya  Tidak tepat. Kerana secara holistik manfaat dari outcome penilaian semula mengatasi kos yang terlibat.

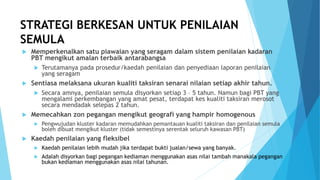

- 32. STRATEGI BERKESAN UNTUK PENILAIAN SEMULA  Memperkenalkan satu piawaian yang seragam dalam sistem penilaian kadaran PBT mengikut amalan terbaik antarabangsa  Terutamanya pada prosedur/kaedah penilaian dan penyediaan laporan penilaian yang seragam  Sentiasa melaksana ukuran kualiti taksiran senarai nilaian setiap akhir tahun.  Secara amnya, penilaian semula disyorkan setiap 3 – 5 tahun. Namun bagi PBT yang mengalami perkembangan yang amat pesat, terdapat kes kualiti taksiran merosot secara mendadak selepas 2 tahun.  Memecahkan zon pegangan mengikut geografi yang hampir homogenous  Pengwujudan kluster kadaran memudahkan pemantauan kualiti taksiran dan penilaian semula boleh dibuat mengikut kluster (tidak semestinya serentak seluruh kawasan PBT)  Kaedah penilaian yang fleksibel  Kaedah penilaian lebih mudah jika terdapat bukti jualan/sewa yang banyak.  Adalah disyorkan bagi pegangan kediaman menggunakan asas nilai tambah manakala pegangan bukan kediaman menggunakan asas nilai tahunan.

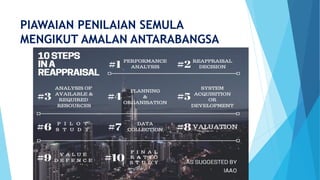

- 33. PIAWAIAN PENILAIAN SEMULA MENGIKUT AMALAN ANTARABANGSA

- 34. CABARAN DALAM MELAKSANAKAN PENILAIAN SEMULA  Tentangan dari ‘political master’ dan orang awam  Persepsi kurang tepat mengenai tujuan dan kepentingan penilaian semula.  Penerangan yang perlu disampaikan secara berkesan secara berterusan.  Pendekatan “BUKAN MENGAPA PERLU LAKUKAN TETAPI MENGAPA JIKA TIDAK MELAKUKAN”.  Kepakaran yang terhad di kalangan ‘in-house’ ataupun ‘outsource’.  Berlaku kerana kekerapan yang rendah melakukannya  Majoriti kakitangan PBT tiada pengalaman melaksanakannya  Firma penilaian pula hanya segelintir yang berpengalaman  Teknologi usang dalam pentadbiran taksiran harta  Majoriti PBT belum beralih menggunakan sistem CAMA yang mampu mengesan kemerosotan kualiti dan melaksanakan kerja-kerja penilaian semula dengan pantas  Ketiadaan sokongan kajian akademik dan profesional  Kajian mengenai kepentingan penilaian semula dalam konteks Malaysia adalah TIADA  Kajian ini adalah amat penting sebagai sokongan merasionalisasikan pelaksanaan penilaian semula berdasarkan bukit-bukit empirikal yang ditemukan.  Setakat hari ini, kajian yang ada hanyalah kajian deskriptif mengenai senario permasalahan penilaian semula yang telah tertunda sekian lama.

- 35. #1 #2 #3 Tujuan utama penilaian semula adalah untuk mengekalkan kualiti taksiran pegangan pada senarai nilaian selaras dengan prinsip KEADILAN, KESAKSAMAAN DAN KEMAMPUAN Kemahiran, teknologi dan piawaian dalam sistem penilaian kadaran PBT perlu diperkemas dan dipertingkatkan dalam usaha mengurangkan kos dan meningkatkan kecekapan. Tujuan dan kepentingan penilaian semula perlu diserantakan dengan berkesan bagi memudahkan pelaksanaannya mengikut kitaran yang ditetapkan dan tiada bantahan/halangan RUMUSAN

- 37. RUJUKAN 1. Almy, R., Dornfest, A., & Kenyon, D. (2008). Fundamentals of tax policy 2. Bates, L. J., & Santerre, R. E. (1993). PROPERTY TAX COLLECTOR PERFORMANCE AND PAY. National Tax Journal, 46(1), 23-31. 3. Hamilton, B. W. (1975). Zoning and Property Taxation in a System of Local Governments. Urban Studies, 12(2), 205-211 4. Heavey, J. F. (1978). Assessment Lags and Property Tax Impacts. American Journal of Economics and Sociology, 37(4), 431-436. 5. IAAO. (2010). Standard on property tax policy. Kansas City: IAAO. 6. IAAO. (2013). Standard on ratio studies. Kansas City: IAAO. 7. IVSC. (2005). International valuation standard (7 ed.). London: IVSC. 8. Mikesell, J. L. (1980). PROPERTY-TAX REASSESSMENT CYCLES - SIGNIFICANCE FOR UNIFORMITY AND EFFECTIVE RATES. Public Finance Quarterly, 8(1), 23-37. 9. Musgrave, R. A. (1959). The theory of public finance: McGraw-Hill Book Company. 10. Oates, W. E. (1969). The Effects of Property Taxes and Local Public Spending on Property Values: An Empirical Study of Tax Capitalization and the Tiebout Hypothesis. Journal of Political Economy, 77(6), 957-971. 11. Oates, W. E. (1972). Fiscal Federalism: Harcourt Brace Jovanovich, Inc. 12. Santerre, R. E., & Bates, L. J. (1996). Performance and Pay in the Public Sector: the Case of the Local Tax Assessor. Public Finance Quarterly, 24(4), 481-493. 13. Tiebout, C. M. (1956). A pure theory of local expenditures. The Journal of Political Economy, 64(5), 416-424.