Supply Chain Management: gestire la catena di distribuzioneForema

╠²

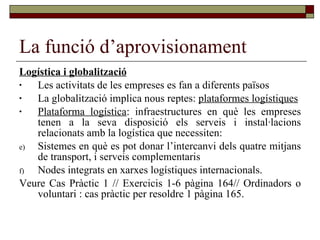

Il documento esplora la gestione della catena di distribuzione, concentrandosi sull'ottimizzazione delle relazioni tra fornitori, clienti e distribuzione, con l'obiettivo di migliorare l'efficienza operativa delle aziende industriali. Sottolinea l'importanza di una visione integrata della catena di fornitura e delle diverse funzioni logistiche, inclusi immagazzinamento, produzione e controllo delle scorte. Viene anche discusso l'utilizzo di metodologie come MRP e Kanban per migliorare la gestione delle scorte e il flusso delle informazioni.

El documento resume la herencia de la cultura cl├Īsica de Grecia y Roma en varias ├Īreas. Describe la religi├│n griega y romana, incluyendo sus dioses y pr├Īcticas de culto. Explica c├│mo la cultura cl├Īsica sent├│ las bases del pensamiento racional y la ciencia temprana. Tambi├®n analiza la arquitectura griega y romana, con sus ├│rdenes y tipos de edificios, as├Ł como la escultura, cer├Īmica y pintura de ambas civilizaciones.

Este documento define los t├®rminos producto principal, subproducto, coproducto y servicio. Explica que los productos de un proceso de producci├│n pueden clasificarse como aquellos con valor de ventas positivo o nulo. El producto principal es aquel con el valor de ventas m├Īs alto, mientras que los coproductos tienen valores altos y los subproductos valores bajos. Finalmente, define un servicio como una actividad intangible que se ofrece para su venta.

El documento resume la herencia de la cultura cl├Īsica de Grecia y Roma en varias ├Īreas. Describe la religi├│n griega y romana, incluyendo sus dioses y pr├Īcticas de culto. Explica c├│mo la cultura cl├Īsica sent├│ las bases del pensamiento racional y la ciencia temprana. Tambi├®n analiza la arquitectura griega y romana, con sus ├│rdenes y tipos de edificios, as├Ł como la escultura, cer├Īmica y pintura de ambas civilizaciones.

Este documento define los t├®rminos producto principal, subproducto, coproducto y servicio. Explica que los productos de un proceso de producci├│n pueden clasificarse como aquellos con valor de ventas positivo o nulo. El producto principal es aquel con el valor de ventas m├Īs alto, mientras que los coproductos tienen valores altos y los subproductos valores bajos. Finalmente, define un servicio como una actividad intangible que se ofrece para su venta.

El documento describe la funci├│n financiera de las empresas y las fuentes de financiaci├│n. La funci├│n financiera se encarga de administrar los recursos financieros y seleccionar inversiones rentables. Las fuentes de financiaci├│n incluyen recursos propios como beneficios retenidos y recursos ajenos como pr├®stamos y emisi├│n de acciones. La empresa eval├║a proyectos de inversi├│n usando m├®todos est├Īticos como el plazo de recuperaci├│n y m├®todos din├Īmicos como el valor actual neto para seleccionar las inversiones m├Īs rentables.

Este documento presenta un plan econ├│mico-financiero simplificado para simular un negocio. Explica las diferentes secciones del plan (planes, ingresos, compras, salarios, gastos, resultados, tesorer├Ła, bancos) y proporciona informaci├│n sobre los datos que se deben introducir en cada secci├│n para realizar proyecciones financieras y evaluar la viabilidad del negocio.

Este documento presenta un proyecto de construcci├│n de chal├®s que consiste en 15 actividades con diferentes duraciones. Se pide realizar el diagrama de PERT-CPM, calcular los tiempos early y late, identificar el camino cr├Łtico, y elaborar un diagrama GANTT. El camino cr├Łtico es el que tiene la mayor duraci├│n total y est├Ī formado por las actividades que no admiten retrasos para no afectar la duraci├│n total del proyecto.

Este documento presenta un problema sobre la aplicaci├│n del m├®todo PERT-CPM y la elaboraci├│n de gr├Īficas GANTT para planificar un proyecto de instalaci├│n de un equipo de control de contaminaci├│n. Se describen 7 actividades con sus duraciones y relaciones, y se piden 4 cosas: 1) representar el modelo PERT-CPM, 2) calcular los tiempos early y late, 3) se├▒alar el camino cr├Łtico, y 4) elaborar la gr├Īfica GANTT.

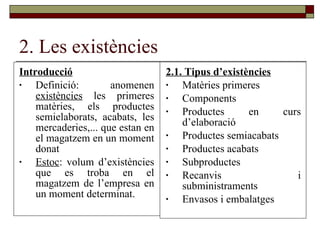

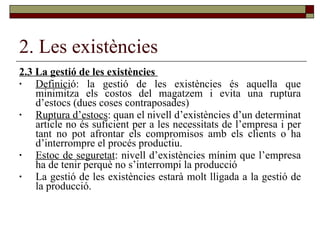

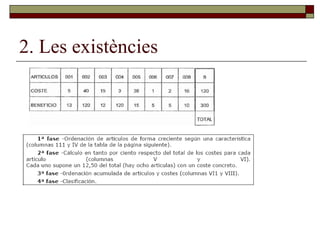

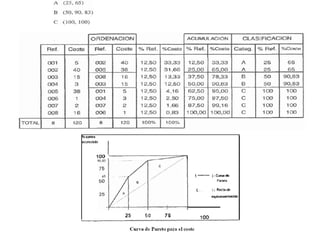

Este documento presenta tres modelos de gesti├│n de inventarios: el modelo de Wilson, el modelo ABC y el modelo JIT. Brevemente resume los conceptos clave del modelo de Wilson como el stock de seguridad, pedido ├│ptimo y plazo de aprovisionamiento. Luego pide representar gr├Īficamente este modelo y explicar la relaci├│n entre estos conceptos. Finalmente, explica que el modelo ABC clasifica inventarios por importancia y valor, mientras que el modelo JIT busca reducir inventarios fabricando s├│lo cuando hay pedidos de clientes.

Este documento presenta un problema sobre el m├®todo PERT-CPM y las gr├Īficas GANTT, que son dos t├®cnicas de planificaci├│n y control de proyectos. Se pide explicar brevemente en qu├® consiste cada t├®cnica y definir tres t├®rminos clave utilizados en el m├®todo PERT-CPM: camino cr├Łtico, tiempo early y tiempo last. El documento tambi├®n describe los pasos para responder al problema, incluyendo leer comprensivamente las preguntas, organizar la respuesta y elaborar definiciones precisas de los t├®rminos solicitados.

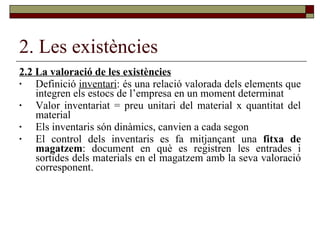

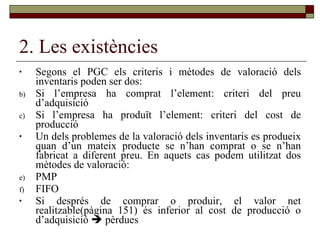

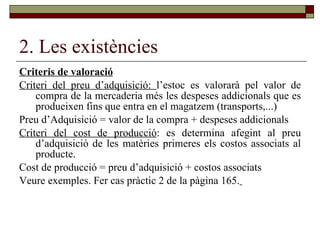

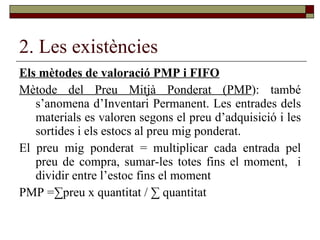

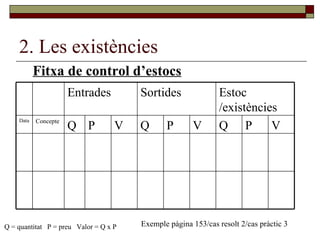

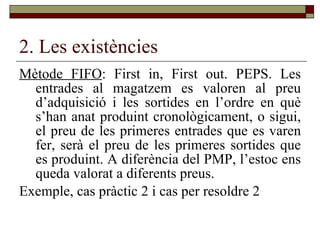

Este documento presenta un problema de valoraci├│n de existencias finales utilizando los criterios PMP, FIFO y LIFO. Se proporciona informaci├│n sobre las operaciones realizadas por una empresa de papeleras durante octubre de 2003. El resumen debe calcular el valor de las existencias finales el 27 de octubre seg├║n cada criterio.

Este documento presenta un problema de valoraci├│n de existencias para una empresa que comercializa agendas electr├│nicas. Se proporciona informaci├│n sobre las operaciones realizadas por la empresa durante mayo, incluidas compras y ventas. Se pide calcular el valor de las existencias finales usando tres criterios: el precio medio ponderado, FIFO y LIFO.

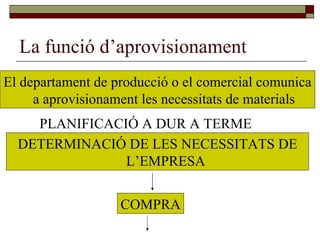

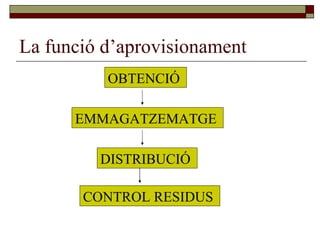

8. La funci├│ dŌĆÖaprovisionament El departament de producci├│ o el comercial comunica a aprovisionament les necessitats de materials PLANIFICACI├ō A DUR A TERME DETERMINACI├ō DE LES NECESSITATS DE LŌĆÖEMPRESA COMPRA

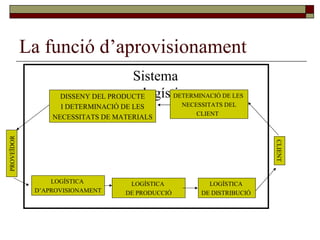

11. La funci├│ dŌĆÖaprovisionament Sistema log├Łstic DISSENY DEL PRODUCTE I DETERMINACI├ō DE LES NECESSITATS DE MATERIALS DETERMINACI├ō DE LES NECESSITATS DEL CLIENT CLIENT LOG├ŹSTICA DŌĆÖAPROVISIONAMENT LOG├ŹSTICA DE PRODUCCI├ō LOG├ŹSTICA DE DISTRIBUCI├ō PROVE├ÅDOR

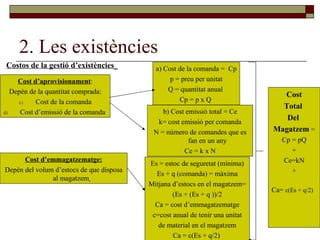

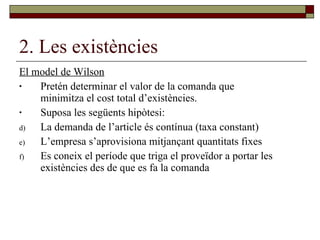

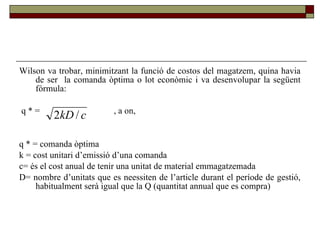

25. Wilson va trobar, minimitzant la funci├│ de costos del magatzem, quina havia de ser la comanda ├▓ptima o lot econ├▓mic i va desenvolupar la seg├╝ent f├│rmula: q * = , a on, q * = comanda ├▓ptima k = cost unitari dŌĆÖemissi├│ dŌĆÖuna comanda c= ├®s el cost anual de tenir una unitat de material emmagatzemada D= nombre dŌĆÖunitats que es neessiten de lŌĆÖarticle durant el per├Łode de gesti├│, habitualment ser├Ā igual que la Q (quantitat annual que es compra)